负利率对欧元区银行业的变化及启示

2021-09-16 12:05刘健

清华金融评论 2021年2期

随着全球经济衰退加重,越来越多的经济体可能陷入“低增长、低通胀、低利率”的“日本化”困境。中国短期内不会进入负利率,但利率中枢整体也将呈下降趋势,这将对银行业转型发展提出新的挑战。欧元区是最早实施负利率的经济体,本文分析欧央行负利率带来的政策变化和银行业的改变,以期为中国银行业发展提供借鉴和参考建议。

欧洲央行实施负利率的背景

受2008年全球金融危机以及欧债危机的双重冲击,欧洲央行大幅下调基准利率。2012年7月,欧洲央行将隔夜存款利率降至零。2014年6月,欧洲央行将隔夜存款利率降至-0.1%,正式引入负利率。随后持续下调,2014年9月降至-0.2%,2019年9月进一步降至-0.5%。欧洲央行实施利率走廊机制,以主要再融资操作利率为目标利率,边际贷款利率和隔夜存款利率分别为利率走廊上限和下限。隔夜存款利率为负,意味着商业银行存放于欧洲央行的超额存款准备金以及相关存款需要支付利息。

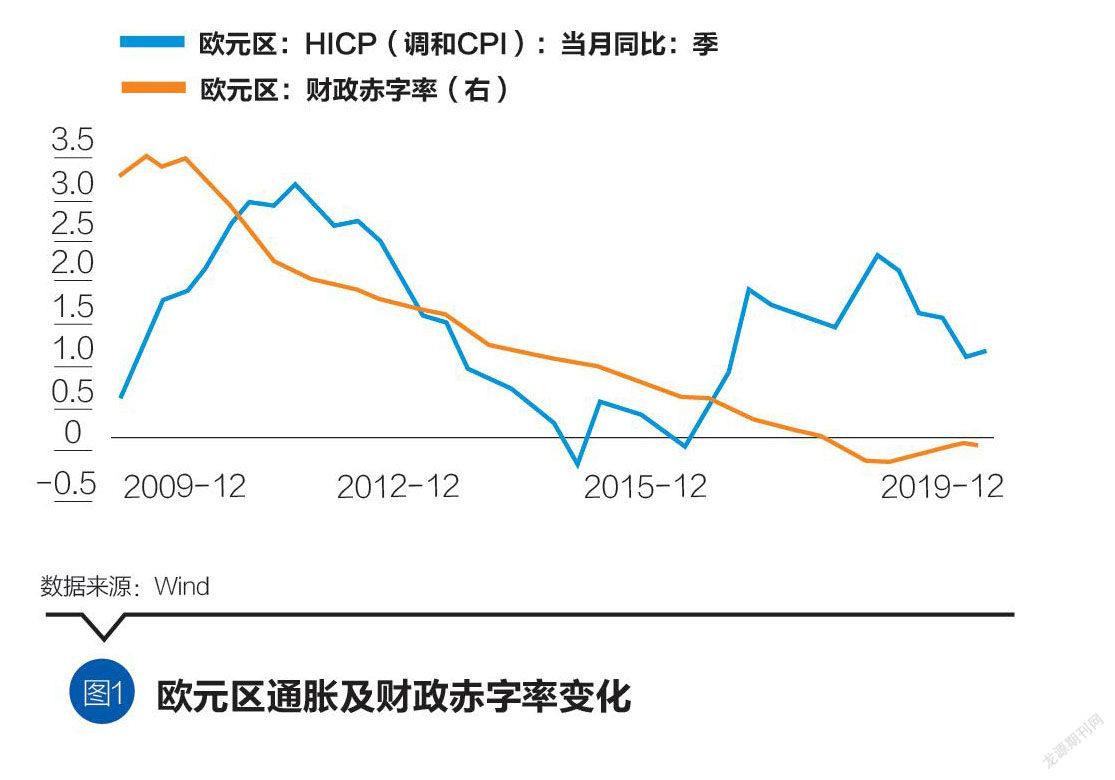

通胀持续下行是欧洲央行实施负利率的主要原因。欧洲央行唯一的货币政策目标是使通胀水平接近并低于2%。自2011年底开始,欧元区整体通胀率开始了一段漫长的下行周期,由2011年11月的3.0%持续降至2014年3月的0.5%。在通胀持续下行的压力下,欧洲央行于2014年6月开启了负利率。欧元区通胀下行的主要原因有三:一是受欧债危机影响,内外部需求下行。欧洲央行分析认为,负需求冲击对欧元区通胀的拖累超过了1个百分点。二是欧元区没有统一的中央政府,缺乏统一的财政工具来采取逆周期行动,难以实施有效的财政刺激。而且为应对欧债危机,欧元区实行紧缩的财政政策,财政赤字率由2010年初的6.6%左右持续大幅下降至2018年底的0.4%左右。财政紧缩对欧元区经济及通胀构成较大抑制。三是金融改革进展缓慢。欧洲央行前行长德拉吉曾指出,全球金融危机后欧元区银行杠杆率仅提高了0.9个百分点,主要通过减持资产实现,而不是资本筹集。与美国全面迅速对银行进行清算和救助做法不同,欧元区救助主要集中在有财政空间的国家。此外,在没有共同清算框架的情况下,危机期间欧元区只清算了大约50家银行。而银行贷款融资在欧元区占主导地位,银行疲弱势必拖累欧元区经济。

欧洲央行实施负利率的根本原因在于经济增速放缓以及人口老龄化导致自然利率持续下行。表面上看,通胀低迷是实施负利率的主要原因。但深层次原因是经济增长放缓、人口老龄化。自2010年开始,受内外部因素影响,欧元区经济增速持续放缓。2012年至2013年欧元区经济出现负增长,国内生产总值(GDP)增速分别为-0.9%和-0.3%。经济增长持续放缓,导致消费和投资需求放缓,风险偏好下降。长期来看,欧元区人口老龄化持续加深,65岁及以上人口占比由1990年的14.1%快速上升至2018年的20.6%。经济增长持续放缓,加之预期寿命增加,老年人口增多,使人们倾向更多储蓄,消费和投资需求放缓,风险偏好下降,最终导致利率下行。

欧洲央行负利率带来的政策变化

欧洲央行实施负利率的目的是将银行体系内部过剩的流动性转移到实体经济,挤出超额准备金,扩大信贷,进而刺激消费和投资。同时,负利率也可以在一定程度上压低欧元汇率,促进出口,从而提振内外部需求,提升市場信心,刺激经济,实现稳定通胀的目标。但事实上,负利率的实际效果与现实存在显著差距。

第一,超额存款准备金飙升,信贷增速动力不足。欧洲央行实施负利率后,过剩的流动性并没有顺利流入实体经济,商业银行在欧洲央行的超额存款准备金飙升,由2014年6月的883亿欧元快速上升至2016年6月的5087亿欧元,两年间内增长了4.8倍。此后,在2017年6月进一步突破1万亿欧元,并持续增长,2018年6月达到1.2万亿欧元。欧洲央行实施负利率后,信贷增速有所回升,但总体乏力。欧元区银行信贷于2014年12月转为正增长,2016年12月信贷增速达到4.7%的高位,但随后又呈下滑态势。而且政府部门成为信贷回升的主要拉动力量,政府部门信贷增速一度达到14.1%。实体经济部门信贷增速回升乏力,最高也仅为3%。

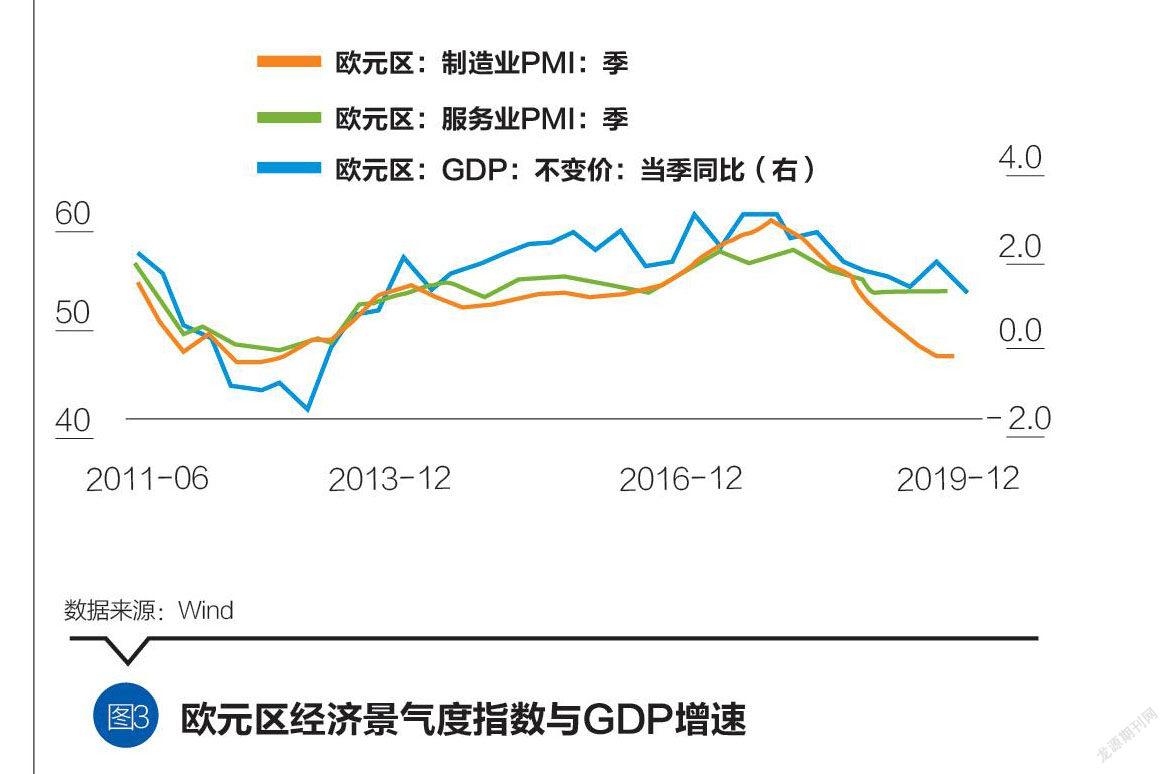

第二,经济景气度有所回升,GDP增速反弹。欧洲央行实施负利率约两个季度后,制造业和服务业采购经理指数(PMI)开始企稳回升。截至2017年底,欧元区制造业PMI指数和服务业PMI指数分别达到60.6和56.7。随着经济景气度的稳步提升,欧元区GDP增速也逐步企稳反弹,并在2017年底达到2.7%,创阶段性新高。但随后又呈下降态势。

第三,负利率对通胀影响有限。欧元区通胀更多受国际油价影响,负利率影响较有限。受国际油价持续下跌影响,欧洲央行实施负利率后,通胀反而持续下行。到2016年7月前后,随着国际油价的反弹,欧元区通胀才逐步企稳回升。

欧元区银行业的改变

一是贷款利率大幅下降,存贷款利差收窄。负利率导致欧元区贷款利率和存款利率均有所下降,但贷款利率降幅更大。非金融企业贷款利率由2014年6月的2.53%大幅下降至2016年6月的1.68%,下降约0.85个百分点;存款利率从2014年6月的0.63%左右下降至2016年6月的0.18%,下降约0.45个百分点。非金融企业存贷款利差由2014年6月的1.9%降至2016年6月的1.5%,收窄0.4个百分点。

二是资产负债结构发生显著变化,存贷款占比有所上升。欧洲央行实施负利率后,尽管存放央行款项有所上升,但贷款占比也有所提升。银行业资产配置中贷款占比由2014年的55%左右稳步上升至2018年的61%左右。其中,对货币金融机构的贷款占比由2014年的17%左右上升至2018年的22%左右;对居民贷款由2014年的34%左右上升至2018年的36%左右,表明负利率对欧元区银行业贷款有一定的刺激作用。但负利率环境下,证券投资收益率下降,导致银行业持有证券占比呈下降态势。从负债端来看,尽管市场利率持续下降,但欧元区银行业非存款负债并未显著上升。存款占比却呈稳中有升态势,存款在总负债中占比由2014年的54%左右提升至2018年的58%左右。其中,货币金融机构存款基本维持在18%左右,其他存款(居民及企业存款)占比由36%左右上升至40%左右。负利率环境下,银行业发行债券融资热情并不高,发行债券在总负债中占比也呈小幅下降态势。

三是手续费及佣金收入显著上升,交易业务收入波动较大。贷款占比提升,使得欧元区银行业利息净收入占营业收入比重有所上升。负利率环境下,欧元区银行业大力发展中间业务,手续费及佣金业务收入及占比在营业收入中的占比由2015年的27%左右大幅提升至2019年的31%左右。此外,负利率环境下,高收益资产稀缺,加之金融市场较发达,欧元区银行业交易业务较活跃,但受市场波动影响,交易业务收入波动较大。

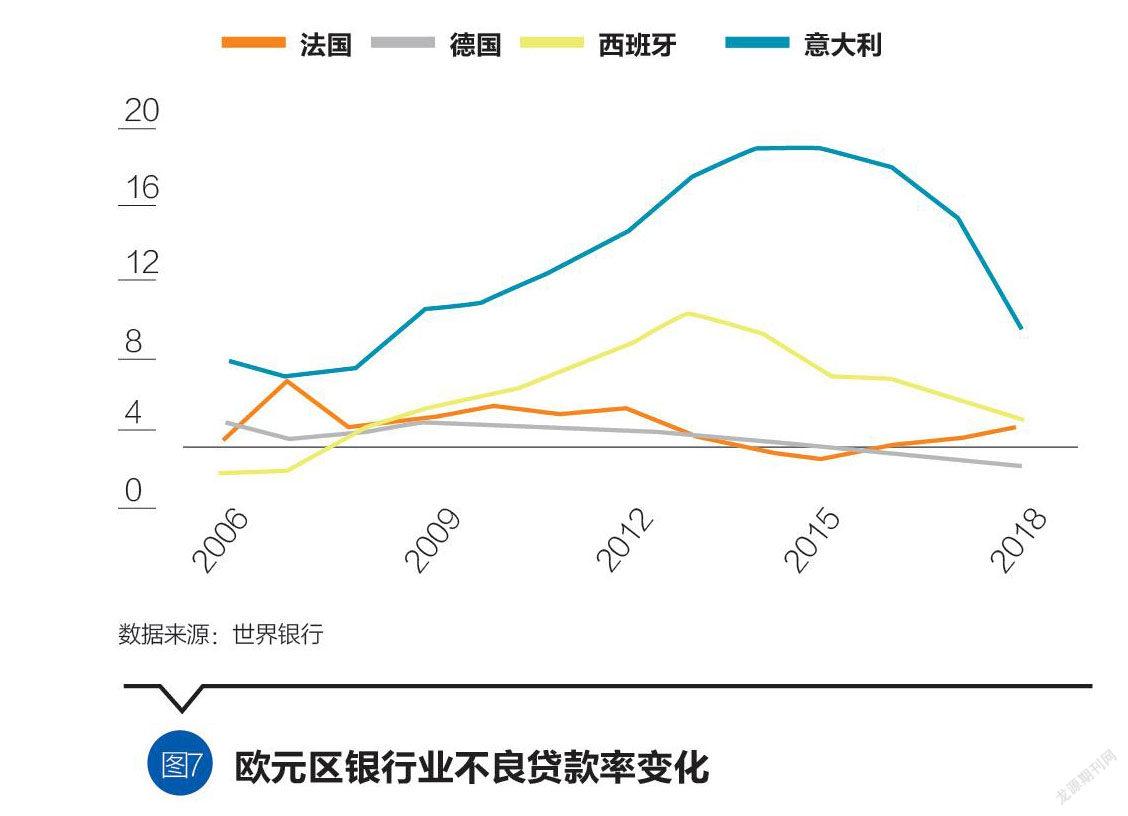

四是不良贷款率高位回落。受全球金融危机及欧债危机的影响,2007年至2014年间,欧元区银行业不良贷款率有所攀升,但2015年以来,随着危机影响逐步消退,以及银行业加大不良处置力度,不良贷款率整体呈下降态势。欧元区主要国家银行业不良贷款率呈下降态势。其中,法国银行业不良率在2014年至2015年有所下降,但2016年以来有所上升;德国银行业不良率由2014年的2.3%降至2018年的1.2%;意大利和西班牙银行业不良率也均有显著下降。

启示与建议

随着全球经济衰退加重,越来越多的经济体可能陷入“低增长、低通胀、低利率”的困境。尽管中国短期内不会进入负利率,但利率中枢整体也呈下降趋势,这也对银行业转型发展提出新的挑战。

一是存款依然是商业银行最主要的资金来源。负利率环境下,资金利率将有所下降,同业负债等批发性融资成本显著下降,有助于商业银行拓展资金来源。但批发融资波动较大,难以完全替代存款。从欧元区的经验来看,尽管利率持续下行,但银行业的存款占比却呈稳中有升态势。因此,存款始终是商业银行稳健发展的“压舱石”。商业银行需要持续高度重视存款拓展,积极搭建各类服务场景,强化生态圈建设,实现存款“进得来、留得住”,促进长期持续稳健发展。二是中间业务是应对负利率挑战的重要手段。负利率环境下,优质资产稀缺,贷款收益率大幅下降,利息收入趋于下降,息差收窄,同时,非息收入在营业收入中的贡献度提升。从欧元区的经验来看,负利率环境下银行业手续费及佣金业务收入稳步增长,占比显著提升。因此,商业银行需要加快线上线下一体化经营,持续巩固支付结算類、银行卡类等传统中间业务,同时,大力创新发展投行类、理财类、托管类等新型中间业务,积极应对负利率环境下息差收窄的挑战。三是交易型业务在商业银行经营发展中处于举足轻重的地位。负利率环境下,市场主体融资需求较弱,但投资交易热情较高。交易型业务将迎来新的发展机遇,也将为商业银行带来新的收入增长点。商业银行需要从单一的资金中介向综合金融服务提供商转变,为企业客户和个人客户提供包括咨询顾问、财富管理、交易撮合等在内的全方位、全流程、一体化的金融服务,不断提升创造价值能力,夯实高质量发展的基础。四是灵活调整资产负债策略。负利率环境下,各类资产收益率趋于下降,商业银行需要适度拉长资产久期,锁定资产端的收益,应对息差下降压力。同时,强化海外业务拓展,提高在负利率国家和地区的资金筹集力度,降低在负利率国家和地区的资产配置,通过优化资产负债策略主动应对负利率挑战。

(刘健为交通银行发展研究部(金融研究中心)研究员。本文编辑/谢松燕)

猜你喜欢

环球时报(2022-06-10)2022-06-10

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

中国经济周刊(2017年38期)2017-09-29

当代县域经济(2016年5期)2016-05-04

环球时报(2009-05-18)2009-05-18