碳中和目标下欧美国际石油公司低碳转型差异性原因探讨及启示

2021-09-15 05:43:56张宁宁王建良刘明明王建君吴义平曹庆超

中国矿业 2021年9期

张宁宁,王建良,刘明明,王建君,王 青,赵 喆,吴义平,曹庆超

(1.中国石油勘探开发研究院,北京 100083;2.中国石油大学(北京)经济管理学院,北京 102249)

0 引 言

气候变化问题是目前人类社会可持续发展面临的最大环境挑战,而人类活动消耗的高碳化石能源是导致气候变化的最主要驱动力[1-2]。因此,推动能源系统由高碳化石能源向低碳或零碳新能源转型,是全球各大经济体应对气候变化的主要举措。碳中和即指一个国家乃至全球人类在生产、生活过程中产生的二氧化碳总量,通过减少排放、固化回收等方式实现占比平衡,从而减少温室气体排放,保护地球环境,以实现可持续发展[3]。

在全球应对气候变化的历史上,有三个里程碑式的成就,一是1992年通过的《联合国气候变化框架公约》(UNFCCC),为气候谈判提供了平台;二是1997年通过的《京都议定书》,是气候谈判以来全球第一个具有约束力的共同减排行动;三是2015年通过的《巴黎协定》,是迄今为止第二个具有约束力的,也是参与国家最多、应对气候变化决心最大的一个共同减排行动。《巴黎协定》已有195个缔约方签署,其中191个批准或接受,这些签署缔约方温室气体排放量合计占全球温室气体排放总量的97%。根据《巴黎协定》的描述,不仅要将全球升温控制在2 ℃以内,而且要力争将这一升温范围进一步降低至1.5 ℃。此外,《巴黎协定》也要求全球各国尽快实现碳达峰,并在21世纪下半叶实现温室气体源人为排放与汇的消除之间的平衡,在2020年前提交各国的气候应对方案[2]。这一要求是近年来各国密集出台碳中和承诺的直接原因。

至2021年2月,全球已有98个国家“正在讨论”碳中和承诺,包括中国、美国、欧盟、英国、日本、韩国等全球主要经济体在内的30个国家和地区已宣布净零排放/碳中和/气候中立目标(图1)。2020年,中国也向全世界提出了碳中和目标规划,承诺将全面落实联合国2030年可持续发展议程,实现2030年碳达峰、2060年碳中和的目标。近年来,我国各行业尤其是能源行业关于碳中和的学术讨论与研究十分火热,甚至在一些减碳的实施路径及关键节点预测方面存在争议。2021年5月,中国科学院学部学术年会上,丁仲礼院士提出了建议国家有关部门在确定“碳中和”路线图的问题上可先经历一段“百家争鸣”时期,各行业充分讨论为达成共识提供基础氛围。但从总体来看,能源企业责无旁贷,肩负着重要的减排使命。油气企业是进行能源生产与销售的核心,也是推动能源转型的关键,在国家实现碳中和目标行动中占据着重要位置。同时油气具有含碳但相对低碳的特征,但在未来能源发展中具有相对于煤炭和纯新能源企业更大的不确定性,因此油气企业的低碳转型显得至关重要[4-5]。欧美国际石油公司是石油公司的典型代表,本文选取埃克森美孚(ExxonMobil)、雪佛龙(Chevron)、壳牌(Shell)、英国石油(BP)、道达尔(Total)、挪威国家石油公司(Equinor)、埃尼公司(Eni)等七大欧美国际石油公司的低碳转型开展系统梳理分析,重点是针对其转型差异原因进行剖析,并结合我国油气行业的背景特点提出了主要建议,以期为我国石油公司低碳转型提供参考。

图1 碳中和承诺的国家和地区Fig.1 Countries and regions with carbon neutrality commitments

1 国际石油公司碳中和目标及转型路径差异分析

1.1 碳中和目标对比

企业作为市场的主体,也是推动碳中和目标实现的主体,在面对全球气候应对举措在各国的纷纷落地和约束性量化目标提出的背景下,全球已有四百多家企业提出或正在讨论碳中和目标,其中,欧洲181家,北美129家, 日本52家, 发达国家所在公司占比接近90%[6]。能源公司作为能源转型的主力,也纷纷加入到公司层面的碳中和行动中,在419家企业中有39家能源公司提出了明确的碳中和目标,2家能源公司正在讨论碳中和目标;在这41家能源公司中,石油公司占一半左右(表1)[7]。

表1 已进行碳中和目标宣示的企业Table 1 Companies that have declared carbon neutralization goals

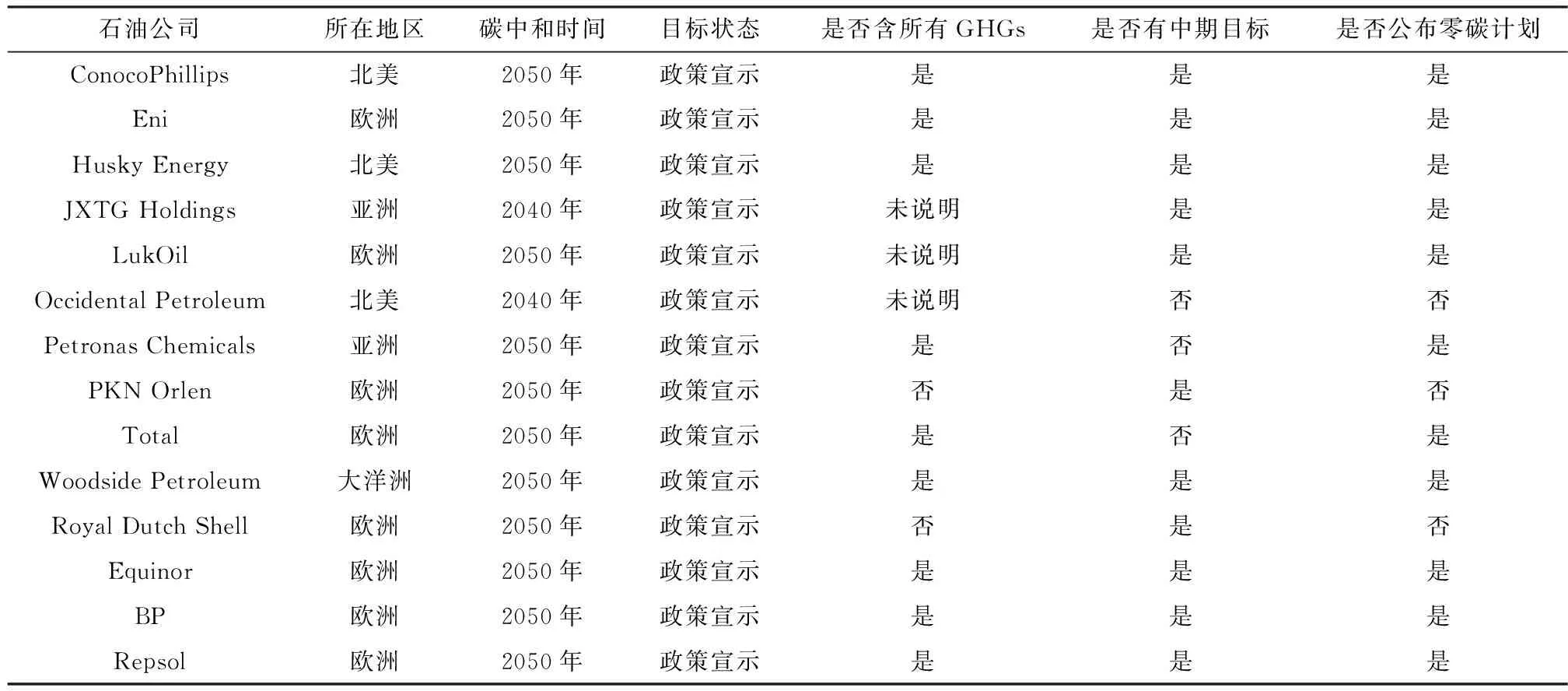

近年来,几乎所有的欧美国际石油公司都提出碳中和的承诺和目标,助力自身低碳转型。在石油公司的低碳能源转型中,由于以埃克森美孚(ExxonMobil)为代表的欧美七大国际石油公司庞大的体量以及行业代表性,使得其低碳转型路径与做法备受外界关注,影响力巨大。表2梳理了欧美七大国际石油公司最新的碳中和目标或承诺。

由表2可以看出,尽管欧美七大国际石油公司都提出了碳减排或碳中和目标,但是之间的差异是非常明显的。首先,欧洲五大石油公司(BP、Eni、Equinor、Shell、Total)均明确提出了2050年碳中和目标和中期的碳减排目标[7-9],如Equinor就明确承诺至2030年公司全面实现碳中和运营,到2050年实现净零排放;Total的碳中和目标为至2050年该公司碳排放强度下降65%,反观美国两大石油公司(ExxonMobil和Chevron)仅仅提出了近期的碳减排目标,没有长远的战略性减排计划。其次,欧洲五大石油公司的碳减排涉及的范畴不仅包括范围1和范围2,还拓展到了范围3,而美国两大石油公司的碳减排涉及范围则仅为范围1或范围1和范围2。需要注意的是,范围1仅仅是指与公司自身生产活动经营密切相关的直接碳排放;范围2包括的是与自身生产经营活动相关联的其他活动所引起的间接排放;范围3则包括了整个产品价值链上的所有碳排放。由此可见,欧洲五大石油公司对自己设置的目标实现难度显著高于美国石油公司。从欧美国际石油公司在应对气候变化和碳减排、低碳转型方面的意志与决心存在的巨大差异可以看出,在低碳转型方面,欧洲石油公司意志更坚定、决心更巨大,而美国石油公司则弱很多。

表2 欧美国际石油公司碳中和或碳减排目标或承诺Table 2 Carbon neutrality or carbon reduction targets of European and American international oil companies

1.2 石油公司低碳转型路径差异特征

欧美国际石油公司在转型路径实现上也存在明显差异。欧洲五大石油公司推行的是超越石油的低碳转型路径,具体表现为大力投资低碳可再生能源或新能源,通过大力提升可再生能源的规模和比例来实现低碳化。例如,BP在2020年宣布其新的十年战略规划,在该战略规划中,BP明确提出公司将从国际石油公司(international oil company,IOC)向综合能源公司(integrated energy company,IEC)转变,一方面公司将不会寻求在尚未开展上游活动的国家进行勘探,并且有计划地减少作为传统能源的油气产量;另一方面大力投资新能源,未来10年计划每年在低碳领域投资50亿美元,该规模相当于当前的年度低碳投资数额的10倍。此外,欧洲五大石油公司为了推进其低碳转型,不仅在公司高管层设立了相应的职能机构,更重要的是,在业务层面设立了主要的对接与推进部门,坐实低碳业务(表3)。在欧洲五大石油公司中也存在细微的差异,如Eni、Total和Shell三家公司在大力投资新能源的同时,还关注构建其自身的电力产业链,在发电端、输电过程、电力下游的终端利用等方面进行有计划布局,以Eni为例,经过持续的电力投资,该公司已经成为意大利境内第二大电力供应商。

与欧洲五大石油公司通过投资新能源来实现低碳转型不同,美国两大石油公司通过大力推进石油低碳化技术来降低石油在生产运输过程中的碳排放,进而降低产品生产运输过程中的碳足迹。 如ExxonMobil在其他公司纷纷制定碳中和目标、大力发展新能源的背景下,很少参与可再生能源领域的投资,ExxonMobil对于气候辩护问题的应对,仅仅聚焦于有限的减少排放活动,且主要是通过发展生物质燃料或碳捕集、利用与封存技术(CCUS)。其中CCUS 技术被 ExxonMobil 认为是满足未来能源需求情况下,减少排放的关键技术。ExxonMobil从1970年就开始投资于碳捕获,并据称已捕获公司累计CO2排放的40%。不同于欧洲石油公司在低碳应对方面成立专业部门的做法,ExxonMobil低碳活动一直分散在各传统部门中。2021年2月,迫于外界压力,ExxonMobil提出了组建新部门来应对低碳转型(表3),但根据其描述,未来5年该部门的重点投资领域仍然是CCUS,尚没有清晰的针对可再生能源或新能源的投资。

2 欧美国际石油公司差异化转型原因分析

欧美国际石油公司在意愿与路径的差异一定程度上反映了石油工业在低碳转型中的不确定性,但这种差异对于其他石油公司的发展影响似乎是不一致的,为了更好地理解二者的差异,进而真正启发后发公司,关注其差异背后的原因就显得尤为重要。通过系统梳理,本文将欧美国际石油公司低碳转型差异化背后的原因梳理为以下四个方面。

2.1 公司所处国家气候应对政策强度差异

应对气候变化主要依赖于顶层设计,全球层面推动、国家层面落实、企业层面执行、公众层面参与是应对气候的主要传导链条;自顶向下的传导链条决定了上层压力是下层行为的最主要影响因素。在此背景下,石油公司所处国家气候应对政策的强度与压力将对公司的行为产生重要影响。

首先,欧洲是全球气候变化的倡导者、引领者、推动者,这使得其在去碳化政策、去碳化目标、去碳化强度上都远高于北美国家。例如全球30个宣示碳中和的国家中,绝大多数来自欧洲,以立法形式推进碳中和的国家也主要为欧盟和欧洲国家,而美国在拜登上任以来刚刚宣示碳中和,尚没有进入立法推进阶段。

其次,欧洲大部分国家均制定了碳交易和碳税政策,而美国仅有马萨诸塞州等制定了相关政策,除此之外,欧洲还有燃油车推出计划、碳边境调节机制决议等,这些政策都领先于美国。在碳税方面,欧洲地区碳税普遍高于美国,以2020年4月1日名义碳税价格为例,全球范围内为1~119美元/t CO2e,美国的马萨诸塞州为8美元/t CO2e,几乎处于最低价格。而全球碳税最高的地区基本都来自欧洲,例如,瑞典碳税为119美元/t CO2e。

尽管欧洲目前的气候应对政策,与全球将气候变化控制在2 ℃或1.5 ℃相比仍然是不充足的,但是其在全球主要经济体中已经是表现最佳的;而美国整体对于气候应对的政策强度则是极度不充足的,明显低于欧洲地区。不同地域的政策压力成为欧美国际石油公司在低碳能源转型决策中的最重要考量因素。

2.2 石油公司对能源系统低碳转型速度与规模的认知差异

除了来自国家的政策压力,石油公司自身对未来的转型速度与规模的认知与判断是影响其决策与走向的关键原因。不同石油公司对外发布的展望分析报告是传递公司价值观、引导社会舆论、提升公司软实力的重要举措。表4汇总了不同石油公司发布或参考的展望分析报告中的相关资料。从表4可以看出:①欧洲石油公司普遍认为能源转型速度可以加快,到2040或2050年,全球碳排放将显著下降,将从现在的每年346亿t CO2下降到93亿t CO2;而美国石油公司的代表ExxonMobil认为全球碳排放将经历缓慢上升后开始下降,到2040年下降到350亿t CO2,基本与当前持平;②欧洲石油公司对可再生能源发展地位的乐观程度明显高于美国石油公司, 根据欧洲石油公司预测, 2040—2050年期间可再生能源占一次能源供应的比例将保持在43%~60%之间,平均为48%,而ExxonMobil预期到2040年可再生能源占比仅为17%;③欧洲石油公司对油气未来地位的悲观程度高于美国石油公司,根据欧洲石油公司预测,2040—2050年期间油气能源占一次能源供应的比例将保持在22%~41%之间,平均为34.6%,而ExxonMobil预期到2040年油气占比仍然高达56%。对未来预测的不同导致了两者差异化的道路选择。

表4 欧美国际石油公司发布或参考展望分析报告汇总Table 4 Summary of key figures issued by European and American international oil companies orwith reference to outlook analysis report

2.3 公司所处地区油气市场特征差异

欧洲石油公司虽然大多为私有化公司,且独立运营,但是任何公司的利益都应符合所在国或地区的利益,其经营也直接或间接地支撑所在国的利益诉求或符合本地区市场的特点。因此石油公司所处国家或地区油气市场的自身特点也会影响石油公司低碳转型的决策。而欧洲石油公司和美国石油公司所处的欧洲市场和美国市场,其利益诉求与油气市场特征存在着显著的差异,具体表现如下所述。

从地区油气市场增长潜力方面来看,欧洲和北美都是主要的油气消费区,然而,二者的未来需求增长潜力却存在较大差异。根据BP的2020年世界能源统计资料可知,欧洲地区石油消费在2006年已经达到峰值,之后开始下降,2006—2019年平均变化速度为-1.02%,而同期北美地区的下降速度为-0.5%,降速仅为欧洲地区的一半;对于天然气而言,欧洲地区天然气消费在2005年后就停止增长,并在2010年后开始下降,2005—2019年平均变化速度为-0.7%,而同期美国天然气消费则持续增长,平均变化率为2.7%,二者展现出显著不同的发展趋势。

从地区油气供给独立程度方面来看,美国能源独立战略自20世纪末提出以来,一直是美国追求的核心目标之一,直到页岩油气革命的出现,才使得美国能源独立变为现实,至2018年,北美地区已成为石油净出口地区和天然气净出口地区,且美国油气出口正在成为改变地缘政治力量的重要手段;相较于北美地区,欧洲地区油气资源稀缺,生产无法满足需求,根据BP 2020年世界能源统计资料可知,欧洲地区石油对外依存度为77.6%,天然气对外依存度为57.4%。

从地区油气资源丰富程度方面来看,根据BP 2020年能源统计资料,2019年底北美地区石油探明储量为363亿t,占世界的14.1%;天然气探明储量为15万亿m3,占世界的7.6%。欧洲地区石油探明储量仅为19亿t,占世界的0.8%;天然气探明储量为3.4万亿m3,占世界的1.7%。

从地区油气供给的地缘风险程度方面来看,北美早期同欧洲一样,都是主要的油气进口地,进口来源均为地缘关系紧张、政局不稳的中东地区,但北美由净进口向净出口的转变极大地改变其市场地位,不仅自身可以不受地缘政治风险的影响,而且还可以主动干预地缘政治关系。而欧洲地区则不同,对俄罗斯和中东油气依赖使得其饱受地缘风险影响,俄乌争端、北溪二号、中东地缘动荡都会对其产生显著影响。

2.4 投资者环保意愿及公司对长短期收益的关注及权衡取舍的差异

投资者和民众的环保意愿也是影响企业决策的因素之一。截至2021年2月,全球四百余家大中型公司已经提出或正在讨论碳中和目标,其中181家来自欧洲,数量高居第一,这背后的原因来自投资者对于环保的支持,使得企业更多关注环境。在页岩革命席卷全球之际,欧洲民众却对页岩油气开发技术所引发的潜在风险给予了极大关注,相关媒体也进行了大量报道,这也在一定程度上阻碍了页岩气在欧洲等地的开发。而相较于欧洲激进型的环保行动,美国的投资者和民众相较而言对于经济利益的考量更多一些。这种差异使得石油公司投资决策时,对长短期收益的关注不同。

一般而言,可再生能源的盈利时间很长,在中短期内无法获得现金流,即使对于欧洲石油公司热衷的海上风电投资,到2030年后海上风电投资组合的净现金流才能转正[10](图3),这意味着未来10年的投资更多是争夺未来长期的风险投资行为,一旦在新领域占据强有力地位,还可以引领发展并掌握标准制定的话语权,这些做法都不是针对短期的生产经营的求生存模式。但在这一过程中,需要承担巨大的转型成本和短期现金流的巨大压力,而北美石油公司要考虑投资者对于短期效益关注的问题,则不愿意承担这些成本,这使得其在运营中更加注重短期利益和资本回报,强调“看得见、用得上”的回报项目,如持续投资大量的页岩油资产等。

图3 欧洲五大石油公司海上风电投资组合的净现金流变化Fig.3 Changes in net cash flow of offshore wind powerportfolios of the five European oil companies

3 对我国石油公司低碳业务转型的启示

通过以上分析可知,碳中和目标下欧美国际石油公司的低碳转型路径差异是石油公司所在国家地区的地缘战略利益和公司自身发展选择的综合结果。从目前来看,美国处于现有油气贸易体系格架主导地位,且通过页岩油革命基本实现了油气自给;而欧洲的本土油气生产主要处于开发中后期,资源禀赋后劲不足,考虑到油气能源安全及地缘输送风险,因而欧美在低碳转型的背景下的政策实施强度及积极性迥异。低碳转型要服务于国家整体利益,我国的现状决定了我国石油公司不能走美国的路,也不能走欧洲的路,而应该兼顾国家社会责任和自身发展特点,将两者统筹考虑,主要体现在以下几个方面。

1) 统筹做好顶层设计,积极推动行业绿色低碳转型。当前油气行业正在经历着深刻变革,国际石油公司持续向更深、更宽泛的业务领域进行探索,石油公司的低碳转型背后牵扯大国竞争甚至行业重新洗牌,全球能源转型给我国企业提供了千载难逢的机会,但它涉及的是一系列的部门和企业,特别是大量的基础设施需要进行改组甚至重建,需要统筹做好顶层设计。同时近年来,国际油公司纷纷调整优化管理体系,组建低碳新能源部门以实现对外部变化冲击的有效快速反应。建议我国石油公司针对新能源等业务成立专门机构,统筹优势资源推动低碳转型。

2) 低碳转型要走融合发展之路,既要持续做强油气业务,也要积极布局新能源业务。在具体转型意愿和路径的选择上,欧美国际石油公司的差异反映了其受所在国或地区政策与区域市场特征的影响,这意味着转型发展道路不是单一的,而是要符合本国或本地区发展特征的。对于我国而言,短期内我国对油气的依赖不会减少,石油安全仍然是影响我国能源安全的核心要素,但从长远来看,油气的含碳特性决定了其也面临低碳化转型的困境,因此,需辩证看待油气主营业务与新能源关系,我国石油公司既要将油气业务做强做大,积极开展国内油气勘探开发,挖掘最大利益,保障国家能源安全,又应积极布局新能源业务,因地制宜、因企制宜,要大力发展太阳能、风电、地热、氢能等可再生能源,走两者融合发展道路。

3) 低碳转型是国际大势所趋,要在大势中积极有为,引领发展、制定标准是成就未来的关键。在各国纷纷提出碳中和、加速推进国家碳减排的背景下,低碳转型已成为大势所趋,但相对于传统各行业,低碳行业发展热度虽然很高,但是成熟度却相对较低,市场发展空间大,未来发展标准空缺,而且低碳产业的投资数额巨大,这对参与者自身实力也提出了较高要求[11-12]。因此,欧美国际大石油公司借助其雄厚的资本实力以及在能源领域深耕多年的经验与优势,在低碳转型中积极有为,做低碳发展的参与者,并努力成为引领者和标准制定者。我国石油公司具备转型发展的资金实力、国家政策支持力,也应积极谋划,做我国能源低碳转型的引领者,做推动世界能源低碳转型的积极参与者,参与国际标准的制定。

4) 加强保障措施,依托技术创新驱动,持续加大低碳新能源相关技术投入。未来数十年是碳中和目标战略推进的关键期,建议在重大基础研究、政策扶持和人才引进等方面给予支持,就制约可再生能源业务规模与效益发展的核心技术持续攻关,积极推进行业绿色数字化智能化转型[13],积极推动碳捕捉与封存相关技术研发。目前世界大国竞争激烈,能源行业面临重大转型与重新洗牌,这给我国石油公司提供了机会,积极把握历史机遇,成为全球能源转型革命的引导力量。

猜你喜欢

国际石油经济(2023年11期)2023-12-12 01:40:18

国际石油经济(2023年1期)2023-02-09 03:22:38

国际石油经济(2022年12期)2023-01-12 08:18:00

国际石油经济(2022年12期)2023-01-12 08:17:42

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

英语文摘(2021年1期)2021-06-11 05:46:56

非常规油气(2021年2期)2021-05-24 03:23:36

能源(2017年5期)2017-07-06 09:25:55

中学生天地(C版)(2016年3期)2016-02-28 13:19:27