政府会计制度下医院医疗风险基金的核算与管理

2021-09-13 06:45郭开云王晓航

商业2.0-市场与监管 2021年10期

郭开云 王晓航

摘要:医院执行政府会计制度改革以来,使得财务会计与预算会计适度分离又相互衔接,让医疗风险基金科目核算变得具有复杂性。本文在政府会计制度的基础上提出实用性强的账务处理方法,用实践证明了预算会计二级科目相互调整能有效的解决预算会计数据统计和预算管理问题。

关键词:政府会计制度;医疗风险基金;会计核算

1.医疗风险基金概述

医疗风险基金是指医院为规范医疗过失或者医疗纠纷给医院造成的损失而设立的准备金。根据医院会计制度规定,按医院医疗收入的1‰—3‰计提医疗风险基金。医疗风险基金主要用于医疗风险保险支出和医疗事故赔偿支出,必须独立核算、专款专用。

2.新旧制度衔接的会计核算

原医院会计制度规定,财务会计科目在“专用基金”科目下设置二级明细科目“医疗风险基金”科目来核算医疗风险基金的使用和计提。现政府会计制度中,预算会计科目设置“专用结余”科目来核算事业单位按照规定从非财政补助结余中提取的具有专门用途的资金的变动和滚存。根据财政部财会〔2018〕24号文,关于印发医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知,医院应当按照原账“专用基金”科目余额中通过“非财政补助结余分配”形成的金额转入“专用结余”科目,作为“专用结余”科目的期初余额。由于“专用基金/医疗风险基金”科目金额是从医疗收入中提取,而不是通过“非财政补助结余分配”形成的金额,所以将“专用基金/医疗风险基金”科目余额转入“其他结余/其他结余”科目进行项目辅助账核算。

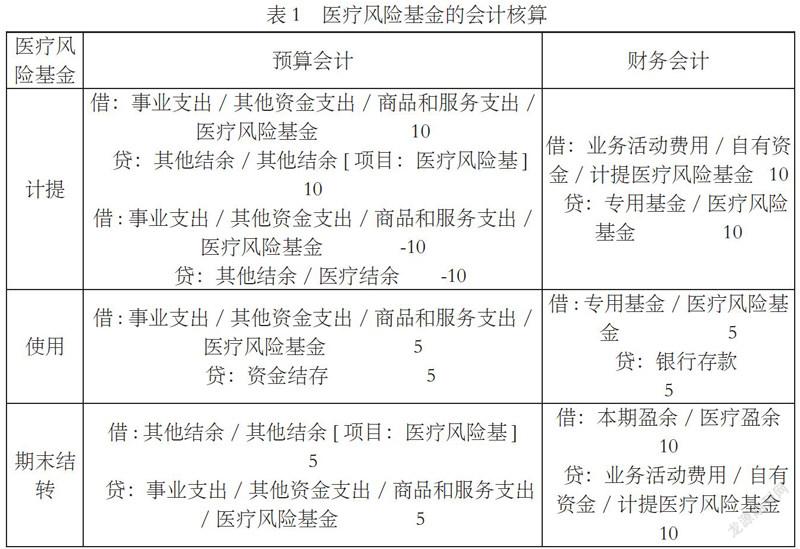

3.医疗风险基金的会计核算

如表1所示(表中金额单位采用万元作为计数单位),假定月末按医疗收入总金额的1‰计提医疗风险金时,预算会计借记“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目,贷记“其他结余/其他结余[项目:医疗风险基金]”科目,同时,预算会计借记红字“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目,贷记红字“其他结余/医疗结余”科目;财务会计借记“业务活动费用/自有资金/计提医疗风险基金”科目,贷记“专用基金/医疗风险基金”科目。使用医疗风险基金时,预算会计借记“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目,贷记“资金结存”科目;财务会计借记“专用基金/医疗风险基金”科目,贷记“银行存款”科目。期末收支结转医疗风险基金时,预算会计借记“其他结余/其他结余[项目:医疗风险基金]”科目,贷记“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目;财务会计借记“本期盈余/医疗盈余”科目,贷记“业务活动费用/自有资金/计提医疗风险基金”科目。

4.医疗风险基金账务处理的疑点和难点

一些单位提取医疗风险基金时,预算会计不做账务处理,但在使用医疗风险基金时,预算会计和财务会计同时做会计处理,这就造成了本期盈余与预算结余产生了差异,这个差异正是由于财务会计计提时产生了“当期确认为费用但没有确认为预算支出”和使用时产生了“当期确认为预算支出但没有确认为费用”而产生的差异。这样做只能从计提支出间的差异差额统计医疗风险基金的可使用余额,造成了实际操作过程中预算会计无法清晰的通过报表来显示医疗基金使用情况,从预算管理角度也无法清楚的提示医疗风险基金可使用余额的临界点,很难控制医疗风险基金的使用是否超出原计提的金额。

5.医疗风险基金账务处理的对策

笔者通过在所属单位的探索和实践中得出,采用“其他结余”二级科目相互调整的方法可以解决上述存在的问题。在计提医疗风险基金时,预算会计需平行记账,借记“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目,同时借记红字“事业支出/其他资金支出/商品和服务支出/医疗风险基金”科目,目的在于不虚增支出,符合预算会计收付实现制要求;贷记“其他结余/其他结余[项目:医疗风险基金]”科目,同时贷记红字“其他结余/医疗结余”科目,使预算结余中“其他结余”一级科目总金额不受影响,增加“其他結余/其他结余”科目的项目辅助核算方式能较好的反应医疗风险基金的核算情况,通过项目账可方便查看医疗风险基金的余额,避免超过财务计提金额。

6.结束语

随着大数据时代的来临,提高工作效率和提升业务能力的基础在于要在实务操作过程中不断的探索和寻找解决问题的新方法。政府会计制度下双记账核算模式既带来了统计数据的优势,同样也带来了一些工作中面临的挑战。只有更精准的掌握政策、剖析文件以及紧密结合医院自身管理的实际情况才能在满足管理需求的同时保证会计核算的顺利进行。

参考文献:

[1]政府会计制度编审委员会.政府会计制度详解与实务.北京:人民邮电出版社,2018:208.

[2]财政部.财会[2018]24号关于印发医院执行《政府会计制度——行政事业单位会计科目和报表》的补充规定和衔接规定的通知附件2,2018:15.

[3]向炎珍 陈隽.医院政府会计核算系统构建与实务详解.北京:中国协和医科大学出版社,2019:309-310.

作者简介:

郭开云(1989.11-),女,汉族,北京市,北京华信医院(清华大学第一附属医院),财务处职员,研究方向:财务管理。

王晓航(1979.6-),女,汉族,辽宁省,北京华信医院(清华大学第一附属医院),财务处处长,研究方向:财务管理。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2019年22期)2019-08-26

财经界·下旬刊(2019年7期)2019-08-09

今日财富(2019年15期)2019-07-19

今日财富(2018年11期)2018-05-14

中国总会计师(2017年11期)2018-02-06

会计之友(2018年4期)2018-02-02

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

环球市场信息导报(2017年8期)2017-06-19