创始人控制权的市场效应

2021-09-10 07:22任嘉晨

商展经济·上半月 2021年3期

摘 要:对于科技创新型企业而言,创始人掌握控制权对公司的长远发展起着至关重要的作用,但公司创始人的个人形象受损,也不可避免地会对公司市场绩效产生影响。本文以京东明尼苏达事件为例,运用事件研究法对创始人控制权的市场效应进行分析。研究表明,在创始人掌握公司控制权的情况下,公司创始人个人形象受损短期内会对公司市场绩效造成负面影响,但良好的发展倡议有利于改善公司长期市场绩效。

关键词:京东;创始人控制权;市场绩效;市场绩效;股权

中图分类号:F272 文献标识码:A

DOI:10.12245/j.issn.2096-6776.2021.05.15

许多科技创新型公司在初创期和成长期都需要资金的支持,股权融资是公司获取资金的重要方式之一,然而不断的股权融资必然会导致公司股权分散,使创始人的股权占比下降,稀释创始人对于公司的股权控制。而对于科技创新型企业,创始人掌握公司控制权更利于把握公司未来的发展方向,促进企业的长远发展。因此,为避免创始人控制权伴随股权融资而不断稀释,越来越多的企业开始采用双重股权结构上市。

双重股权结构将同一个公司的股票分为高、低投票权两种类型,低投票权每股享有一票投票权,面向社会公众公开发行,而高投票权每股享有多倍投票权,仅向创始人等内部人发行,因此,通过双重股权结构可以在满足公司融资需求的同时,保障创始人控制权,利于企业发展倡议的实施。在京东的发展历程中,刘强东始终掌握京东的控制权,使刘强东个人与公司紧密结合,利于公司创始人把握公司整体发展方向,对公司倡议的实施有着重要的意义。

对采用单一股权结构上市的企业而言,创始人控制权有利于上市后企业的成长。通过对2003—2016年中国A股上市公司进行研究,分析在不同的董事会特征下,创始人控制权对企业经营绩效的影响,可以发现,创始人掌握公司的控制权对企业绩效存在显著的正向影响(谭湘清,2018)。但双重股权结构将公司创始人个人形象和公司紧密联系在一起,其个人形象和决策对公司的市场效应产生深远影响。2018年8月底,刘强东在美国明尼苏达州因涉嫌性侵女大学生被捕,此次事件使刘强东的个人形象一落千丈,本文以京东为案例研究对象,通过事件研究法对2018年明尼苏达事件对京东市场绩效进行研究,分析创始人个人形象及倡议决策对公司市场绩效造成的长短期影响。

1 创始人掌握控制权

1.1 公司概况

京东于1998年由刘强东成立于北京中关村,其最初是一家以技术驱动的开展线上业务的电商公司,并逐渐向以供应链为基础的技术与服务企业转型。京东通过对技术和物流基础设施进行长期投资,建立起巨大的规模优势并确立市场领先地位。

京东自创立以来,先后实施三项发展倡议。(1)2004年京东开始正式由线下向线上电商转型,由创始人刘强东推出自营模式网站。(2)2007年,京东开始自建自营物流网络并于2017年正式建立京东物流,自建物流在提升京东的服务质量的同时,也造成了大量的资金消耗,使京东在发展过程中需要不断地融资。(3)2008年京东开始开展全品类业务,该项业务扩大了京东的用户群,促进了公司规模的扩大。

2014年5月京东在美国纳斯达克证券交易所以双重股权结构上市,每股发行价19美元,募集资金12.59万元。2018年4月,为了适应资本市场的发展,香港首次允许企业以双重股权结构上市,京东于2020年6月18日在香港上市,每股发售价226.00港元,募集资金约为345.58亿港元,拟用于供应链、关键运营系统、研发、物流技术等方面。

1.2 IPO前后创始人刘强东股权控制权的实现

1.2.1 IPO前刘强东通过优先股融资和投票权委托掌握控制权

京东2014年IPO前共进行了7轮融资,其中前三轮采用优先股融资的方式,后四轮通过普通股进行融资。

京东前三轮采用了优先股融资的方式。2007年自营物流网络的建设,使京东需要大量的资金支持其发展,因此,2007年8月,京东开始第一轮融资,首次融资方为今日资本,融资总额达1000万美元,其中包括1.55亿份A类股以及1.3亿份购股权,其中购股权于8月15日行使。

2008年京东开始提供日用百货商品,开展全品类倡议,同时金融危机的爆发,使京东第一轮融资获得的资金不足以维持其正常运转。2009年1月,京东开始第二轮融资,今日资本继续支持京东的发展,同时京东引入雄牛及梁伯韬作为投资方,共募集金额2100万美元。2010年,高瓴资本为京东投资1.38亿美元,京东完成第三轮融资。如表1所示。

在優先股融资方式下,不直接参与公司经营决策,因此,通过前三轮融资,京东募集了1.69亿美元资金,刘强东仍旧保持着对京东的控制权。

在通过优先股融资满足资金需求的同时,优先股融资存在额度有限、成本较高、稀释每股收益等不足,因此,京东自2011年开始采用普通股融资。2011年4月京东开始了第四轮融资,共融资15亿美元,主要投资方为俄罗斯DST、老虎基金等。2012年11月,京东获得了加拿大安大略教师退休基金和老虎基金的资金支持,第五轮融资共募集3亿美元的资金,在2013年2月,加拿大安大略教师退休基金及沙特亿万富翁阿尔瓦利德王子控股的王国控股集团以及公司一些主要股东继续给予京东资金支持,投资金额达7亿美元,帮助京东完成了第六轮融资。2014年3月,京东募集资金2.15亿美元,同时京东腾讯还签署了电商总体倡议合作协议,腾讯将旗下拍拍C2C、QQ网购等附属关联公司注册资本、资产、业务转移予京东。如表2所示。

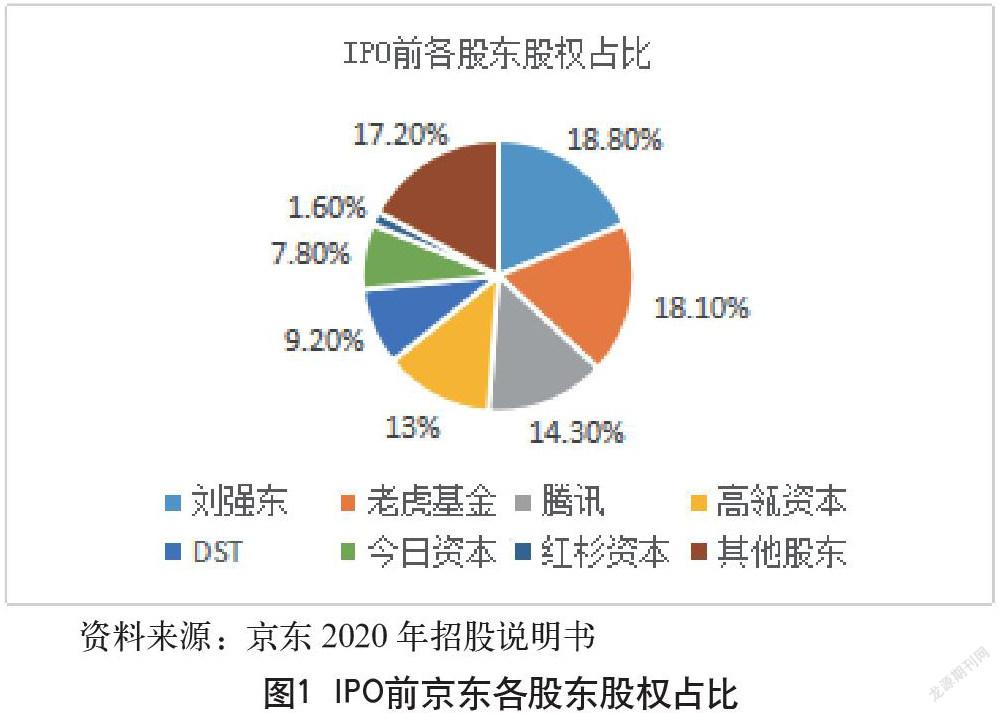

京东IPO前采用排他性投票权委托制度,包括腾讯、DST及红杉资本等11家投资人通过协定将13.74亿投票权委托给刘强东,这使刘强东在仅持有18.8%股权的情况下,享有公司55.9%的投票权,依然掌握京东的控制权。如图1所示。

1.2.2 IPO后刘强东通过双重股权结构掌握公司控制权

京东在2014年和2020年分别在纳斯达克和香港采用双重股权结构上市,将公司的股票分为A、B两种类型,A类股由公司其他股东持有,每股享有1票投票权,B类股由公司创始人刘强东持有,每股享有20倍投票权,因此双重股权结构使刘强东可以在拥有少量股权的情况下,实现对公司的绝对控制。

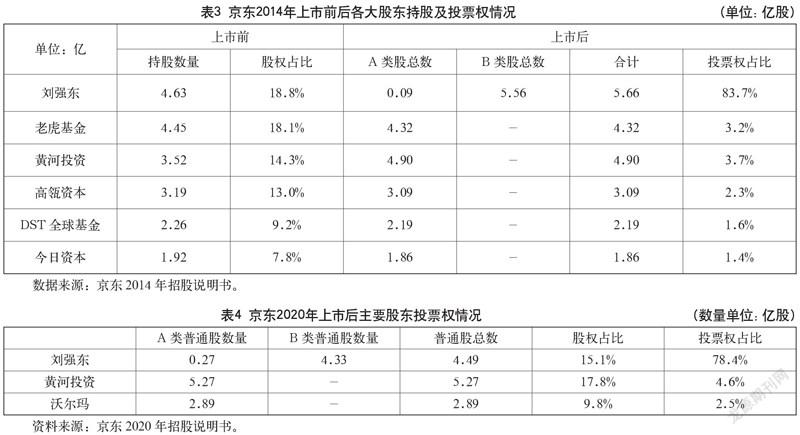

由表3可见,京东在2014年采用双重股权结构在纳斯达克上市之后,刘强东持有0.09亿A类股和5.56亿B类股,合计共持有5.56亿股,其中由于B类股每股拥有20份投票权,这使刘强东掌握公司83.7%的投票权。而除刘强东外前五大股东仅持有A类股票且一股一权,因此其他股东共享有12.2%的投票权。

2020年京东赴港上市之后,刘强东持有股权比例下降为15.1%,同时投票权占比也下降到了78.4%。根据京东2020年发布的公司章程,普通决议由经在本公司股东大会上有表决权的股东亲自或委托代理人以简单多数表决通过;特别决议经在本公司股东大会上有表决权的不少于三分之二的股东亲自或由其代理人表决通过。因此,通过双重股权结构上市后,刘强东在股权层面依然对京东拥有绝对控制权。如表4所示。

1.3 获取董事会控制权

董事会由股东大会选举产生,对股东大会负责的同时,还负责公司的重大决策。通过制度设计,可以使持股较低的创始人采取控制董事会席位的方式控制董事会,从而实现控制企业的目的(刘耀宏,2020)。因此,在分析股权结构的基础上对董事会结构进行分析,可以更好地判断创始人控制权的情况。

2014年IPO前,京东曾于2013年12月通过股东协议,协议表明京东董事会共有9人,其中5人由刘强东及其团队任命,剩余席位分别由4名大股东任命。根据京东2020年招股说明书,京东IPO后,公司董事成员缩减到5人且刘强东同时担任了董事局主席和首席执行官。同时,京东公司章程规定,董事处理事务所需的法定人数为现有董事的大部分,且只要刘强东先生为董事,即须包括刘强东先生(刘强东主动回避或因身体等原因永久丧失行为能力除外,不包括违反其意志的人身限制)。同时,在表决票数相等的情况下,刘强东(若其仍为董事)有权再投一票或投决定性的一票。由此可见,创始人刘强东在董事会中掌控着绝对控制权。如表5所示。

在京东的发展历程中,刘强东始终掌握京东的控制权,使刘强东个人与公司紧密结合,在这种情况下刘强东的个人形象和决策对市场的长短期发展产生重要影响。下文运用事件研究法对明尼苏达事件的市场影响进行研究。

2 明尼苏达事件的市场影响研究

2.1 研究设计

2.1.1 确定研究事件

本文以2018年京东明尼苏达事件为研究事件。2018年9月2日,刘强东在美国明尼苏达州因涉嫌性侵女大学生被捕,此次事件使刘强东的个人形象一落千丈。9月5日,京东当日开盘价格27.96美元,收盘下跌10.64%,盘中最大跌幅11.65%。12月21日,案件检察官宣布因调查中证据不足, 决定不予起诉,刘强东无罪。之后京东股价反弹回升,当日收盘价21.08美元,涨幅5.88%。可见,明尼苏达事件对京东的股价造成了较大的影响。

2.1.2 确定事件窗口期及估计窗口期

首先应当确定事件日,由于9月2日至3日,股市停盘,因此本文选择9月4日为事件日。对于事件窗口期(又名事件期)的选择,本文剔除掉事件期中的停盘日,选择在事件日前20个交易日和后40个交易日作为事件期,共61天,即(-20,40),事件期为[2018/08/06,2018/10/31]。估计窗口期(又名清洁期),在清洁期间,公司的股票价值不受该事件的影响。为保证数据准确性,清洁期不宜过短,本文选择在事件日前150天至30天作为清洁期,共120天,即(-150, -30),清洁期为[2018/02/13,2018/08/03]。同时,本文数据来源通过同花顺软件搜集股票价格数据,市场指数选择纳斯达克指数(IXIC)。

2.1.3 计算预期收益率

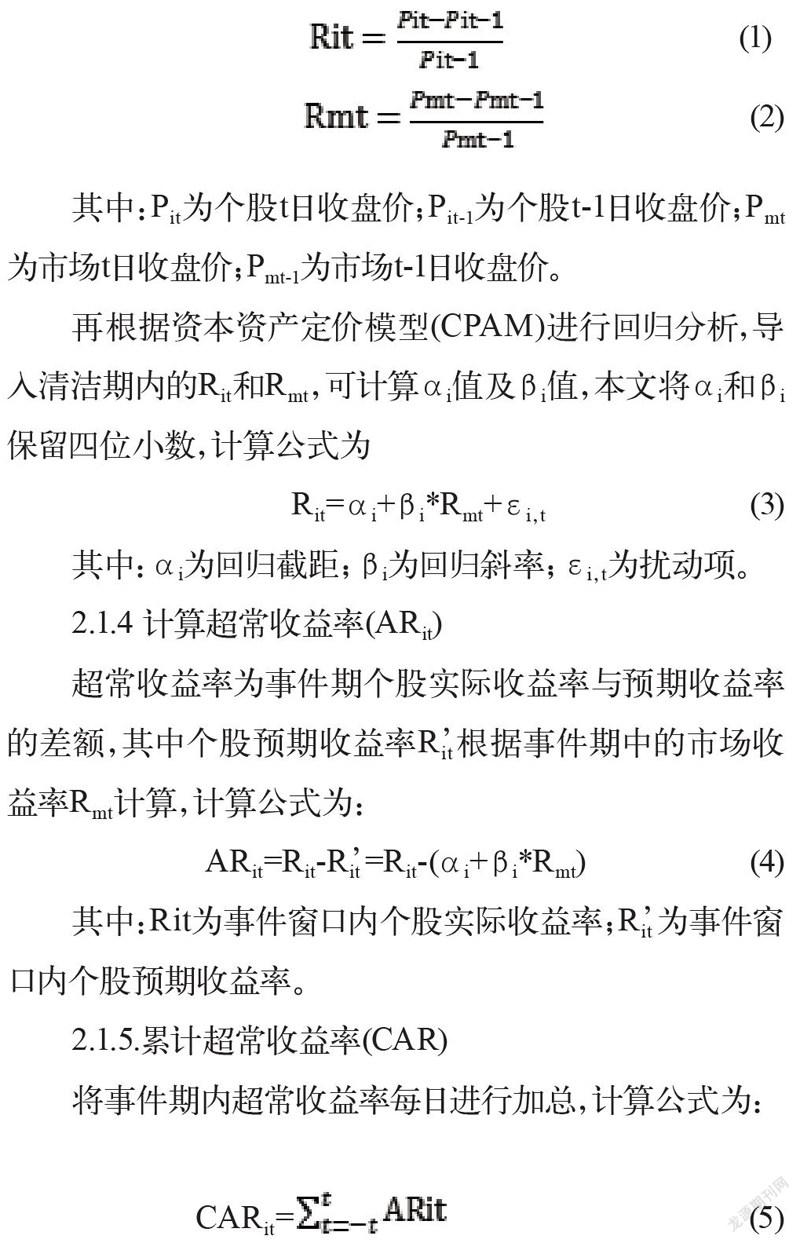

首先,计算清洁期个股收益率Rit和市场收益率Rmt。计算公式为:

其中:Pit为个股t日收盘价;Pit-1为个股t-1日收盘价;Pmt为市场t日收盘价;Pmt-1为市场t-1日收盘价。

再根据资本资产定价模型(CPAM)进行回归分析,导入清洁期内的Rit和Rmt,可计算αi值及βi值,本文将αi和βi保留四位小数,计算公式为

其中:αi为回归截距;βi为回归斜率;εi,t为扰动项。

2.1.4 計算超常收益率(ARit)

超常收益率为事件期个股实际收益率与预期收益率的差额,其中个股预期收益率Rit’根据事件期中的市场收益率Rmt计算,计算公式为:

其中:Rit为事件窗口内个股实际收益率;Rit’为事件窗口内个股预期收益率。

2.1.5.累计超常收益率(CAR)

将事件期内超常收益率每日进行加总,计算公式为:

2.2 实证分析

2.2.1 预期收益率

首先根据公式(1)及公式(2),计算清洁期个股收益率Rit和市场收益率Rmt,再根据资本资产定价模型(CPAM),将数据带入公式(3)进行回归分析,得出αi=-0.0026,βi=1.3027,因此得出预期收益率为:Rit’=1.3027Rmt -0.0026。将事件期中的市场收益率Rmt代入公式,计算其预期收益率Rit’,计算结果如表6所示。

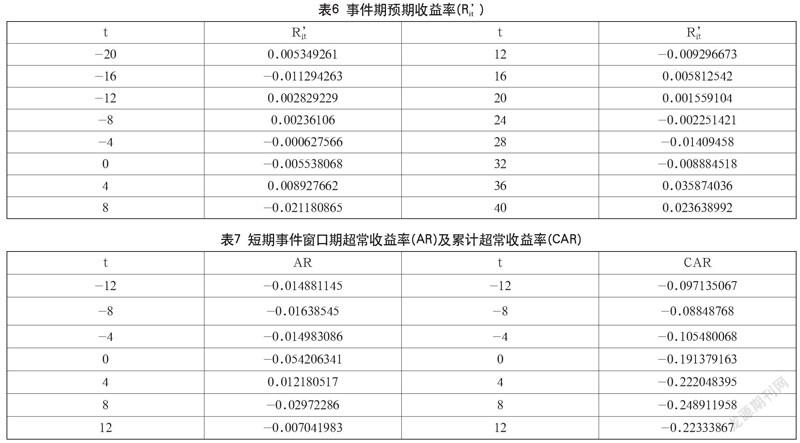

2.2.2 计算超常收益率(AR)以及累计超常收益率(CAR)

根据公式(4)及公式(5)计算公司AR及CAR,同时,根据计算的数据,绘制AR及CAR浮动变化图,如图2所示。

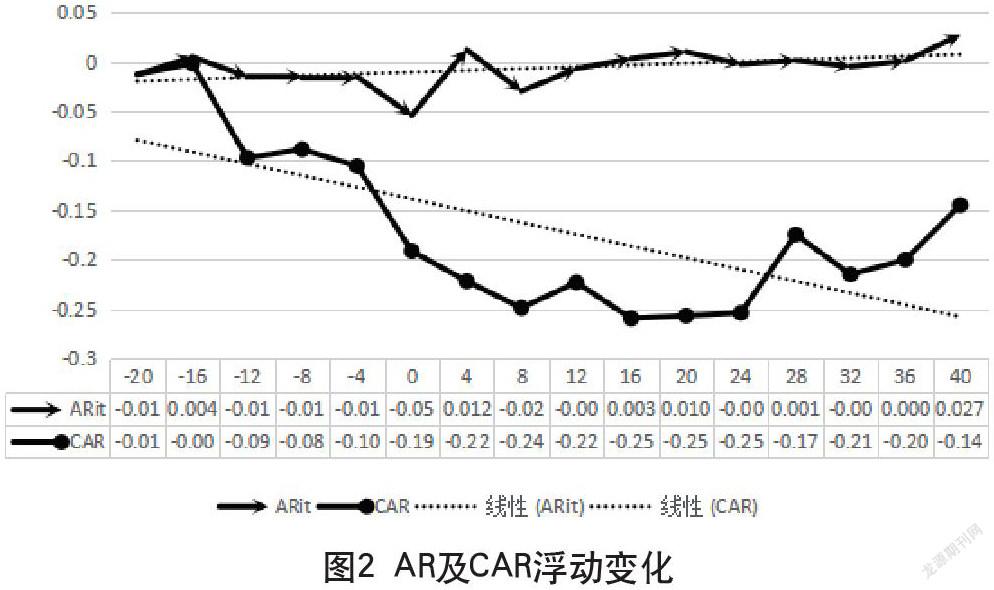

对京东市场绩效进行短期分析,选取[-12,12]为事件区间,可以发现在事件日前,即[-12,-4]区间内,AR曲线保持平稳,事件日当日京东超常收益率达到最低且波动较大,为-0.054,明尼苏达事件对京东当日股价影响较大。在事件期前12个交易日至前4个交易日,即[-12,-4],CAR曲线基本保持平稳,波动较小,在事件日当日,CAR曲线大幅下跌,且在事件日后,即[0,12]区间内,CAR基本呈现下跌趋势,仅在第12个交易日有短暂回升。自2018年明尼苏达事件曝光以来,受刘强东自身负面新闻影响,京东股价大幅下跌,接近“腰斩”,使得京东的投资者们也逐渐放弃了对京东的投资,很多资本也在加速离开京东,这些事件都对京东的短期市场绩效造成了严重的负面影响。如表7所示。

对京东超常收益率进行长期分析,可以看出,京东股票的超常收益率在这整个事件期内围绕0值上下波动,但总体呈现上升趋势。明尼苏达事件短期内对京东股价造成不利影响,但在事件日后,在[8,40]事件区间内,超常收益率得到改善,基本恢复上升趋势。京东CAR曲线在整个事件期内大体呈现持续下降的趋势,但在第16个事件日,即t=16,开始随着时间的推移逐步上升,仅在第32个事件日略有下降。刘强东掌握公司控制权,在公司发展过程中,提出线上零售、自建物流、全品类等发展倡议,建立了自主运营覆盖全国的物流基础设施,使得公司形成了巨大的竞争力,保障了公司的经营业绩,2017—2018年京东净收入由3623亿元上升到4620亿元。经营业绩的上升会在很大程度上使股价也随之上升(方白鸽,2016),从而使公司获得長期超额收益。因此,从长期来看,良好的发展倡议有利于改善公司市场绩效。

3 结论与启示

3.1 结论

明尼苏达事件的发生对京东当日股价造成了较大的负面超常收益,在短期内对京东的CAR造成严重负面影响,但从长期角度考虑,创始者的远见、眼光和能力是企业发展的关键,创始人较其他投资人而言对公司的经营业务更为了解,因此,创始人掌握控制权有利于做出适合企业未来发展的倡议,促进企业的经营业绩,对公司超常收益率有改善作用。

本文以京东案例为研究对象,运用事件研究法研究明尼苏达事件对京东市场绩效产生的影响,研究表明:在创始人掌握公司控制权的情况下,创始人个人形象同公司业绩紧密结合,公司创始人个人形象受损,短期内会对公司市场绩效造成负面影响,但良好的发展倡议有利于改善公司市场绩效。

3.2 启示

创始人掌握控制权将创始人个人形象与公司形象紧密结合,在这种情况下,公司创始人首先应当谨言慎行,时刻注意自身的言行和形象,以防对公司造成不利影响。同时,公司也应当将个人形象与公司形象进行适度分割。分割应当具有预见性,选择合适的时机进行(何伊凡,2019)。提前将公司形象与个人形象进行分割,可以有效降低创始人个人形象受损对公司绩效产生的负面影响,更利于公司的发展。

参考文献

谭湘清.创始人控制权、董事会特征与企业绩效[D].湘潭:湘潭大学,2018.

刘耀宏.创始人掌握企业控制权路径探讨——以万科控制权争夺案为例[J].济宁学院学报,2020,41(01):28-32.

方白鸽.我国上市公司业绩对股价的影响关系研究[J].湘南学院学报,2016,37(05):56-59+70.

何伊凡.创始人形象与公司形象如何做适度切割[J].年轻人,2019(08):38-40.

牛晓童,于培友.双重股权结构对公司治理的影响研究——以小米公司为例[J].商业会计,2019(16):41-43.

青岛科技大学 任嘉晨

猜你喜欢

中国信息化周报(2020年37期)2020-11-06

出版人(2019年9期)2019-09-09

中国计算机报(2019年17期)2019-06-18

中国计算机报(2019年18期)2019-06-17

商业会计(2016年11期)2016-10-20

商(2016年21期)2016-07-06

CHIP新电脑(2016年6期)2016-06-21

软科学(2014年6期)2015-01-13

作文·初中版(2014年10期)2014-10-22