基于多案例的净资产收益率研究

2021-09-10 19:23:04陆林琳

商业2.0-市场与监管 2021年4期

陆林琳

摘要:本文收集多个上市公司年度财务报告中的资料,归纳用净资产收益率评价企业发展时出现的问题,并对其经营状况的不良之处做出详细说明,以此说明仅凭净资产收益率来衡量企业发展是不全面的。最后,本文对使用该指标评价企业发展提出使用建议。

关键词:净资产收益率;净利润;企业现金流

一、净资产收益率概述

净资产收益率是衡量一家企业发展的重要指标,巴菲特曾说:“如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。”根据杜邦分析,净资产收益率可分解为销售净利率×总资产收益率×权益乘数,这也反映出了企业高净资产收益率的三种方式。

首先是以高净利率驱动来赚钱。高净资产收益率的消费品企业和医药企业,例如贵州茅台以资源的稀缺性和强势的品牌效应而拥有定价权;而信立泰、恒瑞医药同样因药品的垄断性优势拥有溢价能力,进而驱动企业ROE的提高。

其次是以高周转率来赚钱。格力的净利率比美的高,但是周转速度比美的慢;美的虽然净利率不到10%,但是周转速度比格力快,再加上杠杆的使用,最后美的的净资产收益率也能达到百分之二十以上。

最后是以高杠杆来赚钱。银行和房地产企业是靠杠杆赚钱的典型代表。例如万科和保利地产的总资产周转率都很低,需要4-5年才能周转一次,但利用高杠杆,使用别人的钱来赚钱的能力强,以此驱动净资产收益率的提高。

二、净资产收益率的缺陷

虽然以净资产收益率评价企业是的发展是较快和较通用的方式,但是单独使用这一指标的时候会出现众多问题,以下将从企业净利润失真、非经常性损益在净利润占比大、企业现金流无法得到反映、易受宏观环境影响等4个方面进行分析。

1.企业净利润失真

在ROE指标中,分子净利润是财务报表上的数据,容易受企业盈余管理的影响,不能准确反映权益净利率指标的真实性,另外财务舞弊也會导致指标失真。

湖南尔康制药股份有限公司始创于2003年,从事医药产品的研发、生产以及销售等。公司2015年利用两家子公司进行关联方交易,虚构1805.89万元营业收入,使得企业净利润增长至1585.97万元。其子公司湖南尔康(柬埔寨)投资有限公司2016年因质量问题与加拿大企业口头协商予以补偿,在实际会计处理时,该子公司对赔偿部分未做任何处理,分别虚增了营业收入与净利润25575.93万元、2373.33万元。

尔康制药通过关联方和不当会计处理进行财务舞弊,虚构企业收入,拉高企业净利润,其净资产收益率指标在近几年来处于较高水平。此时如果认为高净资产收益率代表着企业近几年发展良好,忽略了净资产收益率增加的本质,盲目地追加投资,那投资者可能会在企业东窗事发后蒙受一定损失。

2.非经常性损益在净利润占比大

投资的本质是看好企业的未来,以主要生产经营收入带来的长期且稳定的盈利能力才是投资者追求的理想目标。企业通过处置非流动资产、债务重组损益、政府补助收入等非经常损益方式增加净利润,使权益净利率增加,但此时高权益净利率不代表企业当年的总体盈利能力良好,也不能作为企业未来发展良好的依据。

以ST海马(000572)为例,此公司主营业务为汽车制造及服务,主要提供物业服务和金融服务,在2019年因连续两年净利润为负被实行“退市风险警示”处理。ST海马在2019年度共处置闲置房产342套,扣除处置成本费用后的闲置房产处置收益1.4亿元。71套房计入资产处置收益622.7万元,271套房计入营业收入的其他业务净收益731.3万元。非经常性损益对公司业绩影响较大,合计8.2亿元,其中非流动资产处置损益为8亿元,来自于处置资产收益以及已计提减值准备的冲销。

仅从权益净利率的指标上看,ST海马在2019年的净资产收益率为正,而汽车行业2019年的平均净资产收益率为-2.27%,投资者很容易认为该公司仍有投资价值。但ST海马在2019年扣除非经常性损益后的净利润为-730,583,617.03元,扣除非经常性损益后的平均净资产收益率为-14.9%,表现较差。

因此,在使用ROE指标进行盈利能力评价时,需要注意净利润是否主要由非经营性损益贡献业绩。非经常性损益具有偶发性、一次性,并不能公允地反映公司盈利能力水平,靠经营活动带来的收益才算企业未来发展的动力。

3.企业现金流无法得到反映

企业的净利润不能反映现金流,存在企业权益净利率提高,但是经营活动现金净流量下降,企业反而面临较大经营风险的可能性。这可能是企业的净利润中包含太多的“账面利润”,即只是账上增加,实际并未收到的利润,例如投资收益等;或者是企业将大量现金流转化为了其他非现金形式。从片仔癀近几年的财报来看,该公司的原因属于第二种情况。

漳州片仔癀药业股份有限公司在2019年实现净利润同比增长22.88%,但经营活动现金流量净额同比下降243.62%,利润和现金流增速严重背离。2018年也出现类似情况,净利润增速为44.63%,但是经营活动现金流量净额同比下降9.55%。

如果单看权益净利率一个指标,很容易就会得出片仔癀经营状况持续向好的结论。但联系净现比指标(经营现金流量净额与净利润之比),片仔癀的经营活动现金净额在不断的降低,且降低的幅度高于净利润增长的幅度,在2019年甚至为负值,企业将面临账上有钱,实际没钱可用的局面。

片仔癀生产的产品的原材料主要以各种名贵中药材为主,如麝香、牛黄、蛇胆等。近年来原材料价格持续上涨,而片仔癀对于上游供应商的议价能力又较低,因此开始通过提高付现比例来采购大量原材料,在2019甚至举债购买原材料。原材料投入增加导致经营活动现金净额降低,客观上意味着企业经营压力的持续增大,增加了资金沉淀,而权益净利率并不能反映这方面的风险。

4.易受宏观环境影响

权益净利率指标会受行业,经济政策,货币政策影响,可能不便于横向比较。通过计算A股3000多家公司2015年至2019年的平均ROE,剔除300多家亏损状态的公司,整个A股市场的平均ROE为12.96%。

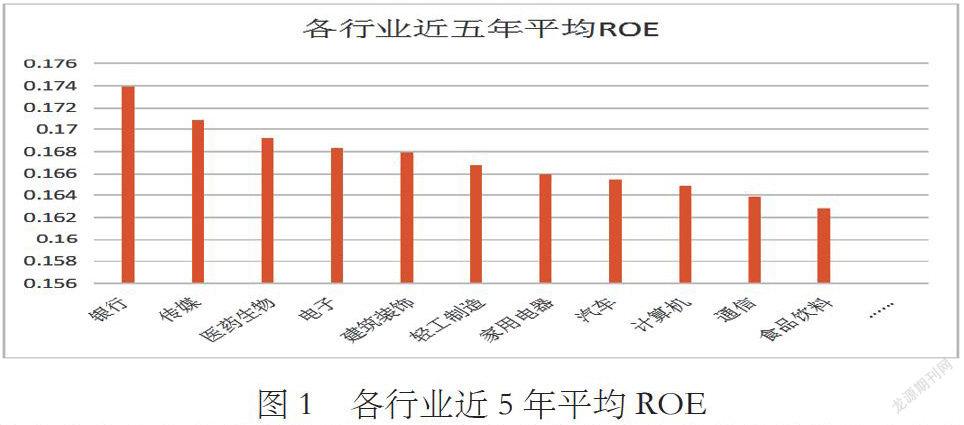

分行业来看,银行业的ROE最高,五年平均ROE为17.39%。ROE排名前列的还有传媒、医药生物、电子等,均超过17%,这也是市场中市值最高的产业分布区。银行业的ROE一直在A股处于领先地位,那么我们是否能够认为银行业是最好的行业,集中了比例最高的优秀企业呢?答案是否定的,银行业高ROE在于其行业特点赋予了银行业极高的权益乘数及较高的净利率,而其他与实体经济有关的行业很难长期在某一方面拥有明显优势。因此,用ROE来评价同一行业两家企业的优劣更具有适用性。

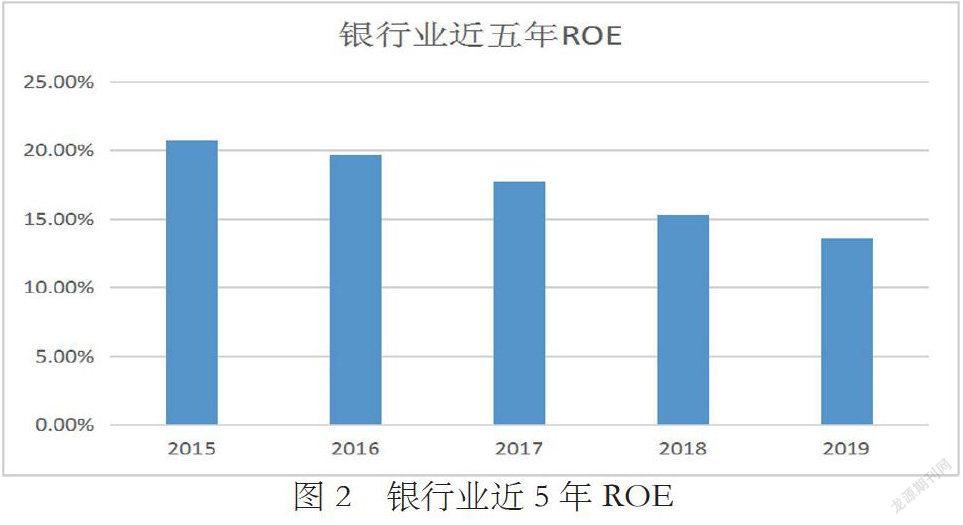

另一方面,ROE指标也会受到政策的影响。随着国家“去杠杆”政策的出台与落实,银行业的资产周转率在不断下降,整个银行业的ROE呈下降趋势,那么我们能否认为5年前的银行比现在的银行更优秀呢?答案也是否定的。“去杠杆”政策的出台虽然降低了银行业的资产周转率,但同时也降低了金融风险。因此,银行业ROE的降低伴随着风险的降低,企业在向更好的方向发展。

三、总结

在通过以上方面的分析,我们可以得出净资产收益率高的企业发展并不一定好,ROE指标的分子和分母在计算过程存在一些特殊情况,且自身有无法忽视的缺点。使用净资产收益率来评价企业发展的时候,需注意企业的净利润构成来源,现金流量是否充足,是否处于国家政策大力扶持的产业,增加财务指标和非财务指标共同评价。综上,在评价任何一家企业的时候,我们都需要综合运用多个指标,以更加全面和系统的方式对企业进行分析,从而得出最为准确和真实的结论。

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

会计之友(2016年24期)2017-01-09 09:25:54

中国集体经济(2016年27期)2016-11-19 12:48:28

现代经济信息(2016年6期)2016-05-31 10:33:54

商业会计(2016年7期)2016-05-24 22:22:38

商场现代化(2016年10期)2016-05-13 18:47:38

股市动态分析(2015年18期)2015-09-10 05:53:47

股市动态分析(2014年42期)2014-11-07 03:23:39