2021年中报:强周期业绩领涨硬科技强势崛起

2021-09-08 11:41《股市动态分析》研究部

股市动态分析 2021年18期

《股市动态分析》研究部

截至8月31日,A股年中大考成绩均已出炉,4455家企业半年报悉数披露。经统计,所有企业共计实现营业收入30.56万亿元,较去年同期增长29.93%;实现归母净利润3.01万亿元,同比增长62.70%。

整体来看,3804家营收较上一年同期有所增长,占总企业数的85.39%,其中373家实现翻倍,营收增速最高的为盈方微电子,涨幅达151223.70%;此外,有3243家企业归母净利润同比增长,占总企业数的72.79%,其中1230家翻倍,头名为热景生物,涨幅达74261.79%;另有564家净利润发生亏损,华夏幸福遗憾“垫底”,亏损额达92.20亿元。

分行业来看,钢铁、交通运输、有色金属等强周期行业上半年表现优异,而房地产、综合、农林牧渔则黯然失色。热门板块中,半导体上半年强势崛起,医药、白酒等老白马业绩依旧稳健,但医药受集采政策影响,部分龙头业绩第二季度开始承压,整体估值也显著下滑。

强周期行业业绩领涨

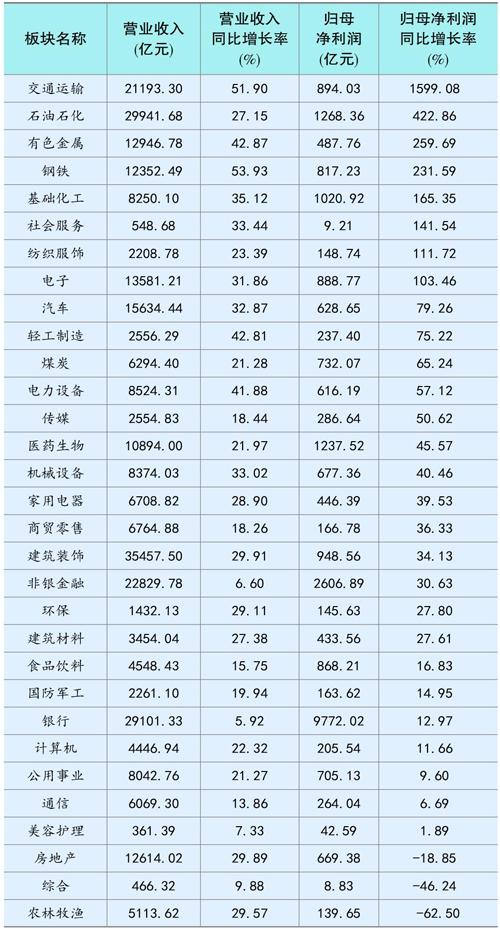

鉴于去年低基数状态,今年上半年所有申万一级行业营业收入全部实现同比增长,盈利情况也颇为乐观,仅有房地产、综合和农林牧渔三个行业净利润增速下滑。(见表一)

表一:各行业上半年业绩及增速概览

从营收角度看,由表一可知,今年上半年与周期性行业增长最快,钢铁、交通运输、有色金属霸榜前三,营收增速分别为53.93%、51.90%、42.87%。

去年年中,钢铁板块还“默默无闻”,成分企业整体营收出现负增长,今年却成功逆袭,鞍钢股份、包钢股份、八一钢铁、山东钢铁等多家企业归母净利润增速超100%。助力企业业绩繁荣的原因主要是国民经济需求复苏且产能供给受限,供需缺口加大,促进上半年钢价量价齐升,企业营收增长。中钢协数据显示,今年春节后钢材价格一路上涨,6月末价格指数达143.47点,较1月上涨约16.61%。主要品类高线、螺纹钢等上半年末均价分别达到5007元/吨、4736元/吨,同比上升32.96%、31.25%。

对于钢铁后续走势,多家券商机构表示看好。华安证券分析称,钢市即将迎来“金九”传统需求旺季,淡旺季转换后,需求将由现在的弱势逐渐转强,供需两弱的局面有望得到改变,市场有望得到进一步的提振。

交通运输行业中,多家高速公路管理企业成为了行业营收增速支撑的核心力量,增速排名前五个股中有四家主业与高速公路运营相关,吉林高速位列第一,上半年营收达5.04亿元,同比上涨202.32%。金鼎资产董事长龙灏分析称:“疫情发生以来,交通运输行业发生了结构性变化,传统的商品流与人流运输营收减少,网商配送运输量快速提升。随着全球经济复苏,交通运输业迎来了发展机遇期。叠加近年来国内基建投资扩张,铁路、公路和航空运输业进入黄金发展期,以及我国进出口数据保持高速增长,消费品与医疗物资出口不斷增加,行业利好将至少持续到年底。”

有色金属行业中,ST股罕见给力,营收增速排名前三个股中有两只均为ST企业,其中*ST园城位居第一,营收涨幅达1255.24%,*ST利源增速达282.02%,位居第三,但两者营收额均不高,分别为0.98亿元和1.47亿元。金属价格上涨是推动企业业绩的最大动力,而疫情冲击下供需错配、宽裕流动性、海外补库则是促进基本金属价格上涨的主因。

从净利润增速来看,除了上述行业继续打头阵以外,还有一匹黑马出现,就是石油石化。该行业归母净利润达1268.36亿元,同比增长422.86%,位居第二。今年以来,石油石化产品市场需求大幅改善,主要产品价格上涨,以两桶油为首的多家成分企业扭亏为盈。中国石油本报告期净利润达678.16亿元,位列第七,去年同期亏损233.27亿元,为倒数第三;中国石化本期净利润达485.28亿元,位列第九,去年同期则亏损222.10亿元,为倒数第四。行业47家企业(申万分类)中有14家实现了扭亏。

强周期行业风头为何如此强劲?据开源证券观点,周期行情来源于能源转型。新能源转型本身除了带来新材料的需求以外,也对应着对上游传统资源品和原材料的需求,而此时上游传统行业又由于供给侧限制,促进价格不断上行,其盈利稳定性正在显性化。

中信建投首席分析师竺劲表示,全球经济的变动,新能源车市场发展以及碳中和政策的推动,都将进一步提升周期股的价值。

农林牧渔、综合及房地产则不幸成为仅有的三个净利润下滑的行业,降幅分别为62.50%、46.24%、18.85%。

农林牧渔中,新希望、牧原股份、温氏股份等生猪养殖龙头净利润较去年同期纷纷下跌,在这之中温氏股份降幅最大,达160.14%。这主要源于生猪价格下行。中航证券表示,在生猪供应快速恢复、进口猪肉增加等因素叠加影响下,我国猪肉市场供需持续转向宽松,导致猪价连续下行。该机构还表示,除龙头企业,生猪养殖已进入全面亏损阶段。

房地产虽然也属于周期行业,但随着国家一系列调控政策落地,非标融资管控趋严,房企到位资金增速持续回落,经营愈发步履维艰。126 家企业中,53 家净利润同比下滑,天房发展下降最严重,降幅高达2387.60% 。但有机构认为土拍市场规则优化可适当缓解悲观情绪,行业生态将有利于龙头房企业绩稳步增长。

科技板块强势崛起

除了领涨领跌的行业,今年一些热门概念板块表现也值得单拎出来讨论。电子行业中的半导体就是其中之一,A股营收增速排名第一的企业正出自这里。

由表一知,电子行业上半年整体表现不差,营业收入达13581.21亿元,同比上涨31.86%,增速位列行业中第11;净利润达888.77亿元,同比增长103.46%,位列第九。

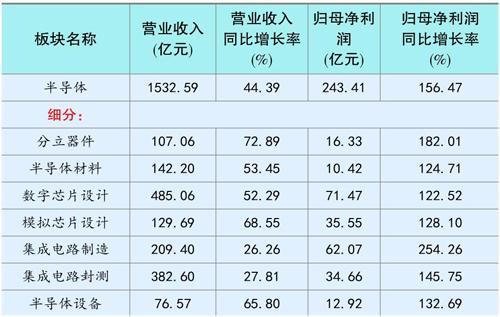

其中半导体板块上半年营收达1532.59亿元,同比增长44.39%,净利润达243.41亿元,同比增长156.47%。各个细分领域净利润增速均超100%。(见表二)

表二:半导体板块及其细分领域业绩情况

79家成分企业中(申万分类)有72家都实现了营收、净利润双增长。其中盈方微电子(即*ST盈方)上半年营收达133.63亿元,创造了151223.70%的营收涨幅,为A股之最,净利润达0.33亿元,较上年同期扭亏为盈。公司主营智能影像终端应用处理器芯片,业绩增长迅猛主要源于公司2020年重组后,新增电子元器件分销业务所致;净利润增长最快的是晶丰明源,增幅达3456.99%。公司称,这主要是因为市场需求旺盛、产品结构优化及毛利提升所致。

去年末以来,“缺芯潮”迭起,众多芯片厂纷纷提价,同时扩产周期持续上行且产能向大陆转移,国内企业迎来了重要发展契机。多机构还认为,东南亚疫情尚未控制,MOSFET、封测产能紧缺进一步增加,国内相关企业受惠于价格续涨及转单效应将更为明确,市场高景气度下企业下半年业绩有望普遍超预期。

老白马依旧稳健

除了半导体之外,此前一直被热捧的白酒、医药这种老白马板块也为人所关注。

白酒板块上半年整体营收达1573.62亿元,较同比增长21.44%;整体净利润达601.37亿元,同比增长20.64%。19家成分企业有17家实现营利双增,营收增长最快的是酒鬼酒,涨幅达137.31%;净利润增长最快的为舍得酒业,涨幅为347.94%。论业绩数额,贵州茅台依然稳坐第一,营收与净利润分别为490.87亿元、262.07亿元。(见表三)

表三:白酒企业业绩情况(申万分类)

去年下旬至今年2月,白酒因被热炒估值一路走高,高泡沫现象被广泛诟病。而如今部分机构认为,白酒布局时机已到。华安证券等机构称,白酒板块经过今年节后一波强调整,整个板块估值较前期高点下降不少,具备足够安全边际。东方财富Choice数据显示,今年上半年末成分股市盈率TTM(整体法计算)为54.29,2月份高点时则为68.49。

国联证券称,白酒行业结构性繁荣现状将持续演绎,品牌化、高端化仍是大势所趋。“控量保价”需求下业绩确定性仍高。

受益于疫情下新冠疫苗产品订单爆发,医药板块业绩也较为稳健,整体营收达1.09万亿元,同比增長20.36%;整体净利润达1179.01亿元,同比增长38.12%。391家企业中有273家营利双增。其中康希诺-U营收增长最快,涨幅达51057.67%,金额达20.61亿元;热景生物净利润增长最快,涨幅达74261.79%,该涨幅也创下A股净利润增速之最。

然而,在集采政策深化下,部分龙头股业绩承压,节后板块整体估值同样下杀。恒瑞医药今年第二季度净利润同比下降13.03%,2011年来首次出现单季度净利润下降。上半年末,整个板块市盈率TTM(整体法计算)为51.56,今年2月高点时则为65.79。

不过机构对该板块仍保持淡定态度。天风证券认为,目前市场对于带量采购处于“风声鹤唳”阶段,但要以相对客观冷静的角度加以分析。首先不能“一刀切”,如市场一直担心医疗设备的带量采购,但其实设备的招标一直都是“带量”;其次市场担心被带量采购品种的价格会进入持续下降阶段,但招采部门本身的目标并不是追求绝对低价,品种被带量后将进入价格平稳阶段。

前期抱团股仍是机构最爱

上半年,白酒、医药和新能源这类前期抱团股依然最受机构青睐。持股机构数前五名分别为贵州茅台、宁德时代、五粮液、药明康德及隆基股份,分别为2352家、2024家、1974家、1824家及1755家。(见表四)

表四:2021H1机构持股数前十名企业

此外,法本信息、火星人、南山智尚等公司机构关注度上升较快,法本信息上半年末持股机构共计1328家,较上年末增加904家;火星人上半年末持股机构1155家,较上年末增长667家;南山智尚上半年末持股机构821家,较上年末增加603家。(见表五)

表五:机构持股较2020年末增加数前十名企业

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

证券市场红周刊(2018年40期)2018-05-14

生活用纸(2016年5期)2017-01-19

股市动态分析(2016年5期)2016-09-29

太空探索(2015年3期)2015-07-12