纸浆期货分析与点评

2021-09-08 14:10

造纸信息 2021年12期

针叶木浆估值修复 近强远弱维持

供应与流通方面,经过此轮期货价格的连续上行,包括针叶木浆的基差、与阔叶木浆和本色浆的比价关系都得到了大幅修复。需要关注的是白卡纸的估值再次走弱至历史低位,继续走弱空间十分有限。白卡纸的周度开工率和月度加工利润测算均有改善。热点事件方面:加拿大物流运输听闻已有改善;国内满洲里与二连浩特集装箱运输听闻不受影响,影响数量较预期所有减少。

消费与宏观方面,由于欧洲消费数据较好,以及全球可观测库存均处于低位,木浆近月估值仍可能继续维持强势。需要关注的是,国内库存在边际上已连续4个月累库。另外,一些现在支撑近端估值的因素,也会在远端对估值形成负反馈:海运费利多进口木浆成本,利空远期订单;大幅上涨的能源价格推高木片价格,但利空远端需求和纸品加工利润。

基本面近强远弱。

交易策略:国内白卡纸企业库存周环比去库3.3%,排產尚可。SP主力01合约在手空单宜在6020点前期高位处设置止损。(以上观点仅供参考,不作为入市依据)。

供应缩减短期难证伪 暂不存明确看空驱动

2021年11月,纸浆期货出现了一轮较为显著的单边上行。市场主要在反映供应端减少的预期,这一预期始于加拿大暴雨带来的浆厂减产,发酵于疫情带来的多方物流阻碍、运力短缺。

而在12月,进口缩减的问题性并不会得以快速解决,根据进口物流周期,即使缓解也需要1~2个月的时间才能实际修复。下游需求到了实际的季节性淡季时期,但产成品价格处在历史低位区间,需求已至最差环节,进一步下滑的可能并不大,且下游企业同样有意推涨产品价格。因此,后期纸浆期货价格走势更多的偏向于震荡等待短期超涨的压力消化后再寻找上j中机会。尚不到做空时间点。

风险因素:针叶木浆进口量超预期、外盘涨价不及预期。

纸浆:供应扰动 盘面上涨

2021年11月,纸浆在沉寂了半个月后,由于供应端的突发事件诱发纸浆半个月内从4850元/t急涨至6000元/t附近。11月中下旬加拿大BC省暴雨冲毁部分铁路与公路,造成当地物流受阻,浆厂船期普遍推迟,凯利普浆厂计划停机16天。二连浩特市有关部门发布公告,二连浩特铁路口岸自11月28日起暂停进口非集装箱货物。加拿大洪灾天气与内蒙古疫情降低了未来供应预期,盘面在供应波动的突发事件影响下大幅上涨。需求端伴随10月起国内限电情况缓解,11月下游纸厂整体开工较9-10月好转,部分纸种价格上涨,随着纸厂逐渐复产,新产能持续释放,市场供应充足。预计纸浆未来高位震荡为主,等待供应恢复。

供应扰动推动大涨 价格持续性关注需求端

2021年11月中旬开始,加拿大BC省洪水造成了供应扰动,表现在物流延迟,甚至取消发运,以及浆厂因物流阻塞被迫计划外减产。物流延迟和减产推动了绝对价格大幅上涨和月间结构向back结构(注:近月合约高,远月合约低)转变。原料价格大涨对造纸利润压缩明显,不过下游开工暂时稳定,未见明显下滑。供应驱动的价格大涨能否持续,要看下游的价格传导能力,也就是利润压缩后的开工变化。此外,关注漂白针叶木浆厂转产对2022年供需平衡的改变。

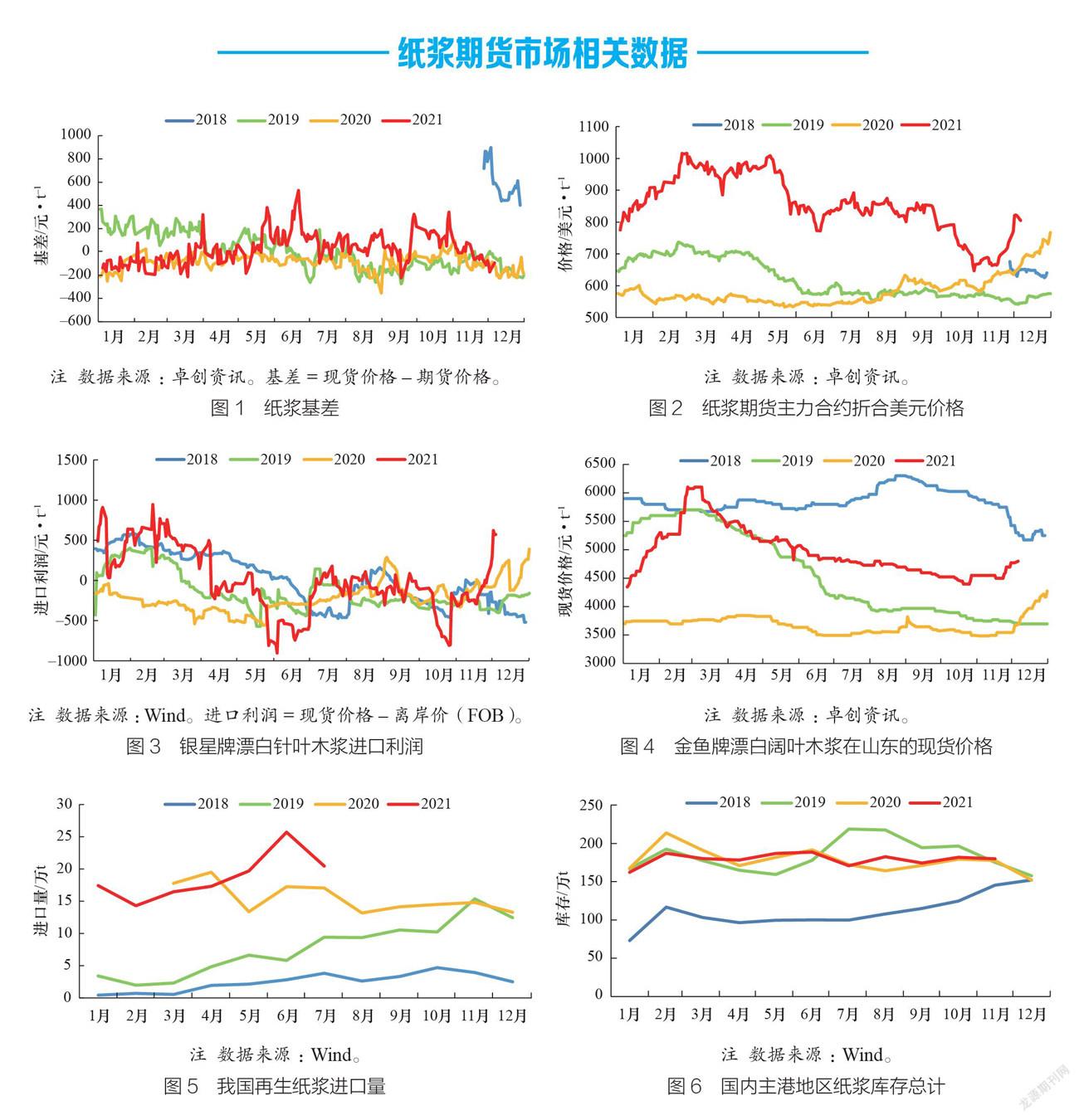

纸浆期货市场相关数据

猜你喜欢

造纸信息(2022年2期)2022-04-03

广西植物(2021年9期)2021-10-16

造纸信息(2021年3期)2021-04-19

翠苑(2019年4期)2019-11-11

造纸信息(2019年9期)2019-09-10

造纸信息(2019年5期)2019-09-10

造纸信息(2019年12期)2019-09-10

作文周刊·小学四年级版(2019年8期)2019-04-23

国际木业(2018年3期)2018-09-10

小学教学研究·新小读者(2014年3期)2014-02-19