调味品:向上拐点渐行渐近

2021-08-26 02:56韦顺

股市动态分析 2021年17期

韦顺

调味品是食品饮料中的刚需领域,具有必选消费属性,由于用量大,购买频次高,企业通常现金流充沛、盈利能力上佳,以酱油、蚝油等为主的调味品一直深受资本青睐。

受疫情导致需求疲软、原材料涨价、社区团购等一系列负面因素影响,板块向下深度调整了一年。随着4个影响因素逐步出清,调味品的向上拐点越来越近。

四大因素冲击

2020年下半年开始,绝大部分调味品个股陷入了长达一年的调整期,海天味业虽然有龙头属性加持,股价从去年12月末调整至今也将近3个季度。本轮调味品个股集体滑坡的主因有四个:其一,疫情反复导致需求疲软。2020年受疫情影响,餐饮行业受损严重,2021年餐饮端处于恢复周期,但当前恢复程度尚未达到预期。年初以来,餐饮收入持续下滑,5月开始有反弹迹象,但相比2019年,仍有缺口。不考虑2020年基数,2021年上半年比2019年上半年复合增速仅为1%。

其二,成本压力上升。全球大放水背景下,大宗商品市场物价暴涨,今年前五个月,主要原材料大豆价格累计上涨了22.9%,其他原材料如玻璃和瓦楞纸,分别上涨了54.8%和14.5%,还有运费方面,石油价格累计上涨了42.4%。

其三,社区团购冲击。社区团购是去年兴起的细分产业,主打性价比,而头部调味品企业的渠道绝大部分以商超为主,社区团购兴起持续分流商超渠道,一些中小差品牌混迹其中,扰乱整个市场价格体系。头部调味品企业由于布局较晚导致渠道通路暂时性萎缩。根据国泰君安的数据,预计2021年整个社区团购GMV目标总和在5500亿元,其中酱油占比2%,大概分走12.63%的酱油市场份额。

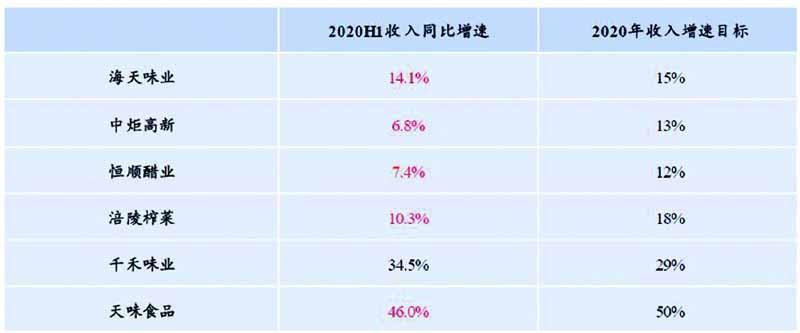

图:主要调味品公司2020年上半年收入及全年目标对比

数据来源:国泰君安52

其四,Q2收入基数高,向下游压货导致渠道库存积压。2020年一季度受疫情影响,调味品需求爆发,渠道库存消耗快,二季度开始随着生产物流的恢复,渠道迎来补库存阶段,因此2020年二季度主要调味品企业的收入基数普遍较高。

受累于2020年上半年的疫情,尽管作为必选消费品的调味品终端消费受益,但是供给端受制于物流配送/生产复工等因素,因此主要调味品企业没有吃下这波疫情的红利(二季度单季收入高也只是以往上半年的需求集中在二季度爆发罢了),到2020年中,主要调味品企业基本上都没有达到年度增速目标(如下图),于是从下半年开始,大多数选择通过向渠道压货的方式来冲击年度目标,因此到2020年下半年,可以看到,主要调味品公司看起来增速起来了,实则背后是渠道库存处于高位状态,渠道库存挤压下,海天味业2020年末庫存上升至2.5个月左右,今年上半年库存逐季攀升至3个月,恒顺醋业趋势类同,2021年二季度末库存周期上升至4个月。

负面扰动正在弱化

展望下半年,上述困扰调味品行业的负面因子在逐步消散。从行业层面看,餐饮逐步复苏已是大趋势,今年4月以来餐饮复合增速呈现持续恢复趋势,疫情的影响终将随疫苗普及而逐渐减弱。

从公司层面看,2020年二季度收入高基数节点已过,2020年三季度主要调味品企业的收入基数回归2019年同期正常水平,下半年调味品企业报表端收入环比将得到显著改善。

最重要的是,原来基于维持价盘及经销商体系稳定的目的,头部调味品企业在社区团购兴起之初态度较为审慎,不过从今年二季度开始,主要调味品企业均布局社区团购渠道,海天味业是指定经销商指定产品在做,千禾是直接合作与指定经销商两种方式并存,渠道结构优化将推动动销的持续好转。

此外,原来社区团购以低价倾销,但今年7月国家市场监督总局出台价格违法意见稿,按照千分之5的违法罚款方式,以美团和拼多多为主的社区团购企业违法成本将高达数亿元,因此,社区团购的超低价优势逐渐式微。

图:主要调味品公司介入社团团购时间

数据来源:国泰君安

现在影响行业收入唯一的不确定性因素是渠道库存,而影响利润端的唯一不确定性因素则是成本。二者对比看,其实渠道库存才是最重要的因素,因为复盘历史,2016年-2017年调味品也曾有过一轮成本上涨,那一轮行情中,大豆上涨了6.9%,包材上涨了21%,瓦楞纸上涨了22.7%,不同的是当时渠道库存健康,下游需求恢复后,虽然成本压力还在,但是企业通过提价顺利实现业绩增长。

而本轮成本上涨,中炬高新等企业小幅提价,但龙头海天却罕见原地不动,主要就是海天渠道库存持续高位,贸然提价将直接造成价盘紊乱,影响动销。所以,未来渠道的库存是行业反转的临界指标,目前券商普遍预计提价窗口在四季度,刚好等10月份各主要调味品公司三季报出来便能一窥究竟。

整体而言,预计下半年餐饮仍保持逐步恢复趋势,随着行业整体,尤其是复调下半年迎来旺季,需求反弹值得关注。同时渠道库存健康状况也是企业能否顺利实现收入端反弹的重要参考,可持续保持跟踪。提价窗口期前的利润压力下,龙头海天味业和涪陵榨菜普遍被券商看好,前者主因是业绩稳定性,后者则是成本费用控制下带来的业绩弹性。

猜你喜欢

中国设备工程(2022年13期)2022-07-11

四川劳动保障(2021年9期)2022-01-18

香格里拉(2021年2期)2021-07-28

证券市场周刊(2021年15期)2021-05-07

无锡职业技术学院学报(2019年4期)2019-12-27

小哥白尼(军事科学)(2019年1期)2019-04-15

新世纪智能(高一语文)(2018年11期)2018-12-29

小学生必读(中年级版)(2018年6期)2018-09-05

小学生学习指导(低年级)(2017年9期)2017-08-07