浅议医药制造公司销售费用之内部控制

2021-08-26 08:35陈玲玲中汇会计师事务所特殊普通合伙

现代经济信息 2021年13期

陈玲玲 中汇会计师事务所(特殊普通合伙)

摘要:本文介绍了医药制造公司销售费用的现状及风险;财政部对医药行业销售费用的真实性开展了专项监督检查,这一举动督促医药制造公司对自身销售费用的内部控制进行完善;本文根据实际情况,提出规范医药制造公司销售费用内部控制的相关对策。

关键词:医药公司;销售费用;内部控制

近年有报道称:国家组织冠脉支架集中带量采购,该采购模式下,支架价格从原来的均价1.3万元左右下降至700元左右,下降幅度高达90%多。这种虚高的价格和之前包销销售方式密切相关。一般来说,医药制造公司生产出产品后,交由代理商包销,收取高昂的销售费用,最终转嫁给使用者,中间环节越多,最终药品价格最高。

一、医药制造公司销售费用的现状及风险

本文获取了同花顺系统中365家医药相关公司2016年—2019年财务数据,其中包括86家化学制剂公司和68家中药公司。由于化学制剂公司和中药公司的最终产品直接流向市场,受两票制政策、医药带量采购政策影响,因此本文选取化学制剂公司和中药公司为样本,对其财务数据研究,分析出新政策背景下医药制造公司财务数据的变化。

从表1可以看出,自2018年两票制在全国实施后,医药制造公司毛利率持续上升,公司销售费用率也呈上升趋势。两票制增加了医药制造公司的营业收入,也大幅增加了销售费用,且公司的销售费用增速超过了营业收入的增长速度。2018年两票制全面展开之时,化学制剂公司销售费用较2017年增加182亿元,增速51%;中药公司销售费用较2017年增加159亿元,增速33%。2019年销售费用增长速度下降,但绝对数仍处于历史之最—s—2019年化学制剂公司、中药公司的销售费用合计数分别达661亿元、761亿元。

表1 化学试剂、中药上市公司2016年—2019年主要财务指标

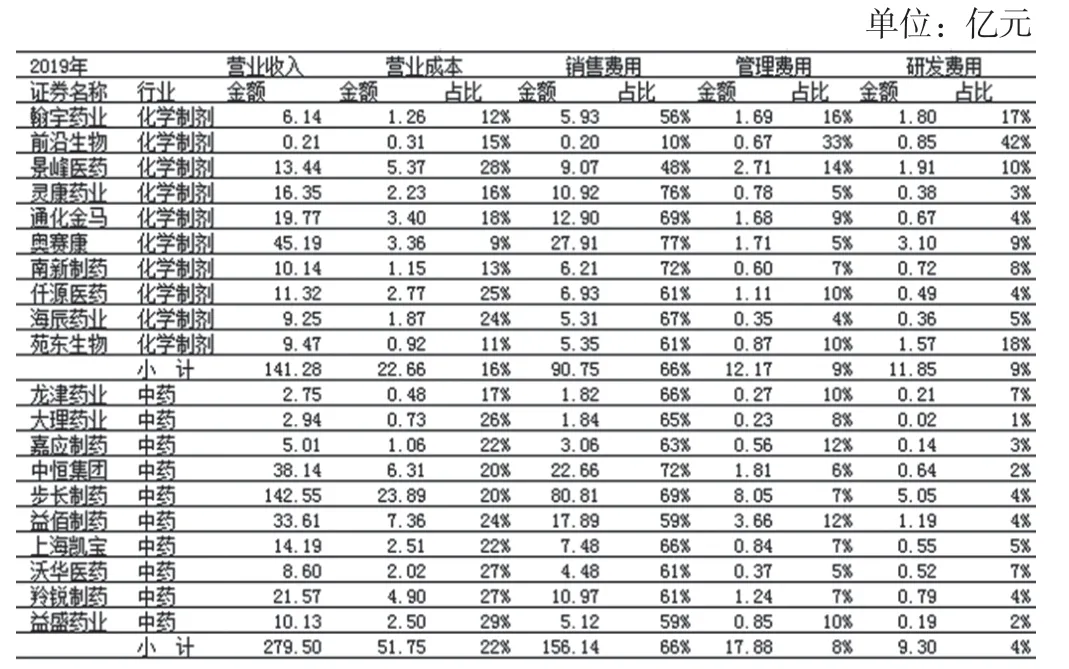

在国家出台政策倒逼药价回归正常水平的大背景下,我们有必要了解一下医药制造公司产品的销售费用在所有成本费用中的比重。本文按行业选取2019年销售费用率前十大公司的营业收入及成本、销售费用、其他成本费用进行分析,查看各类费用的比重。

从表2可以看出,以销售费用拉动营业收入的销售模式在这些公司表现的非常突出。前十大化学制剂公司的营业收入合计141亿元,销售费用合计91亿元,占前十大化学制剂公司总成本费用的66%;前十大中药公司的营业收入合计280亿元,销售费用合计156亿元,占前十大中药公司总成本费用的66%。在2019年销售费用率前十大化学制剂、中药公司成本费用结构中,销售费用已经成为比营业成本比重更高,成为第一大成本费用。以销售费用拉动营业收入的发展模式令人担忧,背后隐藏着药品回扣、虚开发票、偷税漏税等各类问题。这些问题滋生了腐败、扰乱市场秩序,影响了医药制造公司的可持续发展。

表2 2019年销售费用率前十大化学制剂、中药公司成本费用结构

二、完善内部控制的重要性

销售费用居高不下的财务状况,暴露出医药制造公司的财务风险。销售费用的真实性、完整性成为衡量医药制造公司财务风险的决定性因素。财政部2019年开展医药行业会计信息质量检查工作,此次检查涉及77家医药公司,检查重点系医药行业销售费用的真实性,关注销售费用列支是否真实完整,列支依据是否充分;目前财务核算对费用报销的要求在逐步提高,比如会议费的报销,要求发票内容与会议日程、参会人员、会议地点等要素核对相符,不仅要取得会议费发票,还需要参会人员交通,会议签到等其他证据予以佐证。实际业务与报销凭证不相关是不符合财务核算规定,如企业未实际发生咨询费,只是获取咨询费发票套取现金,将现金用于支付销售人员佣金等,就未真实反映企业经营情况,造成发票的不合规使用。如果发现存在从同一家单位多频次的取得发票且金额重大的情况,作为检查异常点,不仅要分析其多频次业务发生的合理性,必要时会延伸检查发票开具单位。

财政部对医药行业销售费用的真实性开展的专项监督检查,这一举动督促医药制造公司对自身销售费用的内部控制进行完善,财政部对会计信息质量的要求越来越高,只有完善的销售费用内部控制才能减少财务风险。

三、内部控制的建立

两票制的初衷是为减少药品的购销环节,压缩药品中间加价,减轻患者的医药负担。两票制后,药品从医药公司到终端客户最多开两次票。以往的销售费用通过过票公司或者关联公司进行资金过渡与循环。但两票制对开票的限制实施之后,以往的销售费用只能由医药制造公司自身解决,医药制造公司不可避免的提高了毛利率、增加了销售费用。医药制造公司要获取长远的可持续发展,必须建立有效的内部控制来规范与之有关的销售费用,使其用之有道、合理合法。

(一)保持独立性,构建健康的内控环境

从财务报表上看,医药制造公司承担了主要的市场推广费,表现为两票制后医药制造公司销售费用大增。这种费用一般来说医药制造公司是通过与CSO(Contract Sales Organization)公司(为客户提供市场调研、推广服务的专业机构)合作,由CSO公司提供咨询服务、学术推广、市场调研等服务,并开具对应的服务费发票,医药制造公司再将对应的费用支付给CSO公司。CSO公司是否为医药制造公司提供了真实的服务,是判断CSO公司是否虚开增值税发票的关键问题。实务中甚至存在医药制造公司由于发票的需求直接以自己员工的名义设立CSO公司、医药制造公司直接控制CSO公司,满足自己开票的需求。因此,医药制造公司必须与CSO公司法律上、业务实质上保持独立性,避免与CSO公司出现关联交易,从而被税务认定为虚开增值税发票,有效降低税务风险。

(二)对CSO公司的能力进行评估,对其合作进行管理

医药制造公司需对CSO公司提供调研、推广服务的能力进行评估。如CSO公司所在地域、人员结构比例等,判断CSO公司组织销售服务的能力,确保CSO公司有能力提供服务,再与CSO公司签订合作合同。

审计署曾经将医药咨询行业虚开发票的行为定性为“过票洗钱”,与医药制造行业相关的虚开增值税发票行为常被关注到。这类行为,对CSO公司会带来毁灭性的打击,对医药制造公司也会带来税务上的处罚以及增值税进项税转出的损失,并给公司形象带来负面影响。因此作为医药制造公司,对其合作的CSO公司必须进行相关的管控或制约,医药制造公司在与CSO公司签订委托合同时,要明确约定CSO公司必须定期向医药制造公司提供市场调研、推广服务所产生的成本、费用的依据以及最终工作成果,如调研人员的工资、各类必要的支出、调研报告或者市场推广报告、推广效果评价等资料。医药制造公司依据这些真实的调研、推广资料与CSO公司进行结算,使销售费用的发生有据可查,合理合法。

(三)销售费用核算规范

公司应对销售费用的发生建立完善的内部控制,使销售费用的发生遵循业务实质、费用报销符合公司财务规章制度,杜绝不合规发票的使用。使销售费用的发生客观反应出必要的销售成本。重视财务报表费用结构分析,公司每月对各类费用占比的合理性进行分析,对不同产品的销售费用与销售收入占比进行横向纵向的分析,有效减少销售费用的不合理支出。

四、结语

医药制造公司需保障自身业务的规范,保持独立性,规范销售费用核算,有效减少财务风险和税务风险,医药制造公司才能可持续发展。■

猜你喜欢

证券市场红周刊(2020年18期)2020-05-18

环球市场(2020年36期)2020-01-18

科学与财富(2017年14期)2017-08-01

财会学习(2017年9期)2017-05-16

财会学习(2017年6期)2017-03-25

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

黑龙江史志(2014年5期)2014-11-25