以Excel作为CAATs工具实施会计分录测试

2021-08-25 07:54胡晓明陈建平

中国注册会计师 2021年8期

胡晓明 陈建平

中注协于2020年3月印发《中国注册会计师协会关于在新冠肺炎疫情下执行审计工作的指导意见》(以下简称指导意见)指出,审计项目组需要在审计准则框架下调整审计计划,加强信息技术和数据分析在审计中的运用,以应对新冠肺炎疫情可能使实施常规审计程序受到限制的情况。由于采用远程方式执行审计工作存在固有局限性和额外风险,以及各会计师事务所自身在审计信息化水平上的差异,指导意见列举的各种非常规审计手段,可能只在那些信息化应用程度较高的事务所才具有较强的可操作性;而对那些信息化投入不多、审计信息化水平不高的事务所,能够实操的非常规审计手段可谓微乎其微。

计算机辅助审计技术(Computer Assisted Audit Techniques,简称 CAATs),是指将计算机作为审计工具运用于审计工作中的信息技术。计算机辅助审计技术需要借助于工具软件来实现,常见的CAATs工具软件包括大部分会计师事务所广泛使用的电子表格软件Excel。本文以Excel作为CAATs工具,说明Excel在会计分录测试中的实际操作步骤,为那些审计信息化水平不高的会计师事务所在特殊情况下执行非现场审计工作提供参考。

会计分录测试是指“测试日常会计核算过程中作出的会计分录以及编制财务报表过程中作出的其他调整是否适当”,以应对被审计单位管理层凌驾于控制之上的风险。《中国注册会计师审计准则问题解答第 7 号——会计分录测试》指出,在实施会计分录测试时,注册会计师可能需要分析大量的会计分录,采用计算机辅助审计技术或电子表格(如 Excel),可以显著提高会计分录测试的效率和效果。注册会计师通常可以考虑要求被审计单位提供所需要的电子数据,如果能够以标准的格式导出、验证并传输所需要的会计分录数据,则可以进一步提高会计分录测试的效率和效果。以下是用Excel进行会计分录测试的完整案例。

一、确定会计分录测试的范围

注册会计师选择测试整个会计期间的会计分录,进行完整性验证并且筛选出满足如下条件的凭证:

·摘要中包含“调整”的分录;

·金额尾数为 999.99分录。

二、数据提取

数据提取是指从被审计单位会计信息系统中导出所有待测试会计分录。在本例中,被审计单位采用的是用友 U8 财务系统,其科目余额表的数据字段包括会计年度、会计期间、科目编码、科目名称、期初借方、期初贷方、本期发生借方、本期发生贷方、累计发生借方、累计发生贷方、期末借方、期末贷方等。其序时账的数据字段包括日期、凭证号、科目编码、科目名称、摘要、借贷方向、金额等。在被审计单位会计人员的配合下,利用用友 U8 财务系统的“输出”功能,可以很便捷地导出Excel格式的科目余额表和序时账。如图1所示。

图1 用友U8输出数据

三、数据清洗与处理

如图2所示,用友U8输出的余额表数据,其尾部合计、损益小计等属于无用数据行,应予清洗(删除)。

图2 用友U8输出的余额表数据清洗

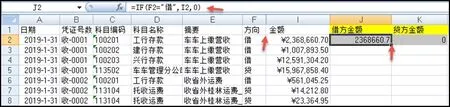

如图3所示,用友U8输出的序时账数据,其金额表示为方向、金额,应处理成借方金额、贷方金额的形式。在J2单元格输入公式:=IF(F2=“借”,I2,0),在K2单元格输入公式:=IF(F2=“贷”,I2,0),然后选定J2:K2,双击选中区域右下角的填充句柄,则J列和K列均应用了公式,发生额数据就被处理成了借方金额、贷方金额的形式。

图3 用友U8输出的序时账数据处理

四、完整性验证

注册会计师可通过以下三个程序验证完整性:

1.序时账借/贷方发生额按科目汇总=科目余额表的借/贷方发生额。首先,加计从会计信息系统中导出的所有会计分录的本期发生额,与科目余额表(包括期初余额、本期借方累计发生额、本期贷方累计发生额、期末余额)中的各科目本期发生额核对相符。在有序时账数据的Excel工作表中,插入数据透视表,按科目编码和科目名称汇总借方金额和贷方金额,然后通过VLOOKUP函数,取得相关科目编码的科目余额表中的“本期发生借方”和“本期发生贷方”两列数据,并分别计算差异,如差异为零,则通过完整性验证(如图4)。

图4 完整性验证:从序时账到余额表

其次,我们换一个方向,从余额表到序时账,检查是否存在差异。还是通过VLOOKUP函数,将序时账透视表汇总后的科目借方与贷方累计发生额匹配至科目余额表的相同科目编码中,计算科目余额表发生额与序时账发生额的差异。在匹配的过程中,我们发现非末级科目在余额表中有数据,但在序时账中无数据,此时需要使用函数IFERROR;如果末级科目核对差异均为零,则可忽略非末级科目的核对差异。图5是从余额表到序时账的完整性验证。

图5 完整性验证:从余额表到序时账

2.科目余额表的期初余额+序时账借/贷方发生额按科目汇总=科目余额表期末余额。如图6,通过设置P列的公式,重新计算期末余额,其中发生额数据取自序时账,将计算出来的期末余额与科目余额表的期末余额进行比较,如差异为零,则通过完整性验证。经过第(1)项审计程序的完整性验证后,也可以直接在科目余额表中按照(期初借方-期初贷方)+(本期累计发生借方-本期累计发生贷方)-(期末借方-期末贷方)的逻辑进行计算,以验证科目余额表本身是否平衡。

图6 完整性验证:期末余额计算

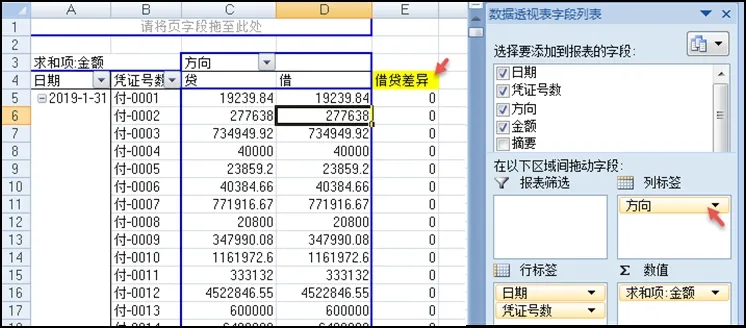

3.序时账每笔分录借方发生额=贷方发生额。虽然被审计单位的会计分录应当满足基本的借贷相等和平衡,但在实务中经常会发现各种例外情况,所以借贷平衡的测试仍然是必要的步骤。如图7,在有序时账数据的Excel工作表中,插入数据透视表,注意将“日期”和“凭证号数”这两个字段作为行标签,即对每一张凭证都要进行测试;将“方向”作为列标签,对“金额”进行汇总,同时在E列设计公式计算借方和贷方金额的差异。

图7 完整性验证:分录借贷平衡

五、异常分录筛选

1.筛选“摘要”中包含“调整”的分录。如图8,在有序时账数据的Excel工作表中,通过自动筛选,指定文本包含条件,即可筛选出“摘要”中包含“调整”的分录。

图8 筛选“摘要”中包含“调整”的分录

2.筛选“金额”尾数为 999.99分录。如图9,在有序时账数据的Excel工作表中,先设置辅助列“尾数999.99”,在J2单元格输入公式:=RIGHT(I7,6)=”999.99”,并双击J2单元格右下角的填充句柄,对整列应用公式,然后通过自动筛选,只勾选为TRUE的条件,即可筛选出“金额”尾数为 999.99分录。

图9 筛选“金额”尾数为 999.99分录

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

国外畜牧学·猪与禽(2022年1期)2022-04-23

意林·少年版(2021年3期)2021-04-13

儿童时代·快乐苗苗(2020年12期)2020-12-14

环球时报(2017-11-23)2017-11-23

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

投资者报(2014年26期)2014-07-31

中学英语园地·教研版(2008年1期)2008-03-20

中国校外教育(上旬)(2006年5期)2006-05-25