经济政策不确定性、信息技术与盈余管理

2021-08-23 15:24路媛媛

财会月刊·上半月 2021年8期

路媛媛

【摘要】以我国2007 ~ 2019年沪深A股上市公司为样本, 在考察经济政策不确定性对企业盈余管理方式影响的基础上, 分析信息技术对上述关系的调节作用。 研究发现: 经济政策不确定性与应计盈余管理负相关, 与真实盈余管理正相关, 信息技术反向调节经济政策不确定性与盈余管理的关系。 进一步研究发现, 信息技术对经济政策不确定性与真实盈余管理的抑制作用在国有企业和具有保盈动机的企业中更加显著, 且对异常经营活动现金流量和异常生产成本抑制作用更加显著, 对异常酌量费用无显著影响。 上述研究结论为认识经济政策不确定性的微观后果以及信息技术在企业数字化转型中的作用提供了经验证据。

【关键词】经济政策不确定性;信息技术;应计盈余管理;真实盈余管理

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2021)15-0058-9

一、引言

自2007年金融危机爆发以来, 受国内产业结构调整、中美贸易摩擦以及新冠病毒疫情等诸多事件的影响, 经济不确定性日益增大, 进而也推动了经济政策不确定性的增加。 经济政策不确定性是指经济主体无法准确预知政府是否、何時以及如何改变现行经济政策[1] 。 经济政策不确定性对企业在融资[2] 、投资[3] 、现金持有[4] 、创新[5] 以及商业信用[6] 等方面产生了较大影响。 那么, 在所有权和经营权分离的现代管理体制下, 由经济政策不确定性所带来的经营不确定性, 是否会进一步引发管理层盈余管理行为的变化? 与此同时, 以数字化、网络化、智能化为特征的信息技术以其快速数据传递、收集、分析和处理的优势, 在降低信息生成成本、对冲风险和提升工作效率等方面发挥着重要作用。 那么, 信息技术是否可以对冲由经济政策不确定性增大所引发的企业盈余管理行为的变化?

基于此, 本文研究了经济政策不确定性对盈余管理方式的影响, 并考察了信息技术在其中的调节作用。 研究发现, 当经济政策不确定性增大时, 真实盈余管理增多, 应计盈余管理减少, 两者存在一定的替代效应; 而信息技术能够显著抑制经济政策不确定性下的真实盈余管理, 但对应计盈余管理并无显著影响。 进一步分析发现, 信息技术对经济政策不确定性与真实盈余管理的抑制作用在国有企业和具有保盈动机的企业中更加显著, 且对异常经营活动现金流量和异常生产成本有更显著的抑制作用, 但对异常酌量费用无显著影响。

本文的主要贡献在于: ①丰富了宏微观交叉学科的研究。 文章从宏观经济政策不确定性角度分析了其对应计盈余管理和真实盈余管理的影响, 为深入了解宏观经济政策不确定性的微观后果提供了经验证据。 ②丰富了信息技术治理作用方面的研究。 文章发现信息技术对抑制经济政策不确定下的真实盈余管理具有显著作用, 这为进一步发挥信息技术的治理作用提供了依据。 ③丰富了盈余管理相关领域的研究。 文章从应计盈余管理和真实盈余管理两方面考察了经济政策不确定性对两种盈余管理方式的影响, 发现两者面对宏观经济政策的变化存在替代效应, 为监管部门提供了政策制定依据。

二、理论分析与研究假设

(一)经济政策不确定性与盈余管理

已有文献表明, 盈余管理会受宏观经济周期的影响并表现为逆周期性[7] , 而经济政策不确定性作为宏观经济层面的另一个重要因素, 会从主观和客观上影响盈余管理行为。 也就是说, 经济政策不确定性通过产品市场和金融市场提升了企业经营业绩的不确定性, 而经营业绩的不确定性诱使管理层出于个人利益的考量而进行盈余管理, 即经济政策不确定性从主观上强化了管理层的盈余管理动机。 另外, 由于经济政策不确定性提升了信息不对称程度, 因此导致对管理层监督的难度加大, 即从客观上为盈余管理提供了更为隐蔽的外部条件。 可见, 经济政策不确定性从主观和客观上强化了管理层的盈余管理行为。

已有研究表明, 经济政策不确定性增强了管理层盈余管理动机。 在产品市场上, 经济政策不确定性增加了市场需求的不确定性, 并使得公司经营绩效不确定性增大, 进而提升了管理层盈余管理动机。 也就是说, 在稳定的经济政策环境下, 企业能够依据现在或过去产品市场的经营状况, 预测未来的市场变化, 保持合理的现金流水平, 做出有效的经营管理决策, 维护产品市场的有效供给。 但是当经济政策不确定性增大时, 企业销售产品的外部需求冲击变大[8] , 即产品市场需求的不确定性增大, 导致公司未来盈利水平和现金流的不确定性增加[9] , 进而使得公司的经营不确定性增加。 同时, 在经营杠杆的作用下, 进一步增加了企业盈利能力的不确定性, 管理层出于个人利益的考量会进行盈余管理。 在金融市场上, 经济政策不确定性使得外部融资环境不确定性增加, 导致信贷机构较难评估企业经营状况。 此时, 出于谨慎性考虑银行会计提更多的贷款损失准备[10] , 导致企业贷款份额下降、融资成本上升[1] , 进而增加了企业融资难度, 强化了管理层出于融资目的的盈余管理动机。

同时, 经济政策不确定性也增加了对盈余管理的监管难度。 经济政策不确定性提升了信息不对称程度, 致使外界很难评价企业经营业绩的下滑, 究竟是由于宏观环境变动引起还是由于管理层盈余管理行为所致。 因此, 经济政策的不确定性为管理层盈余管理的实施提供了更为隐蔽的条件。

另外, 随着资本市场的不断完善和外部监督的日益严格, 企业利用会计估计变更和会计政策变更进行应计盈余管理的成本越来越高[11] , 进而转向构建真实交易事项的盈余管理。 一方面, 由于真实盈余管理更具有隐蔽性, 较难被监管部门发现[12] ; 另一方面, 经济政策不确定性为真实盈余管理提供了更为隐蔽的条件。 因此, 经济政策不确定性增大时, 管理层更倾向于减少应计盈余管理, 增加真实盈余管理。 基于以上分析, 当经济政策不确定性较大时, 一方面会强化管理层的盈余管理动机, 另一方面可为盈余管理提供更为隐蔽的条件。 据此, 本文提出如下研究假设:

H1a: 经济政策不确定性越大, 应计盈余管理程度越小。

H1b: 经济政策不确定性越大, 真实盈余管理程度越大。

(二)信息技术的调节效应

随着大智移云物等新一代信息技术的飞速发展, 信息技术对企业的影响日益增大。 信息技术除提高企业对信息的获取、加工、传递的速度外, 还会对企业生产、运营和管理的全过程产生重大影响。 在生产环节, 如自动化的生产流水线、智能机器人的使用以及远程控制功能, 其所带来的规模管理效应不仅大大降低了企业生产成本[13] , 还提升了生产效率。 在运营环节, 信息技术通过大数据分析和内嵌在信息系统中的控制机制, 可以有效强化资金管理、应收管理、应付管理以及库存管理, 并能够对产品市场做出合理预测, 进而实现精细化管理, 提升运营效率[14] 。 在管理方面, 信息技术能够有效降低人为干预经济业务的程度, 加快信息生成和传递的速度, 降低信息生成成本。 尤其是业财一体化的实施, 使企业能够依据原始业务直接生成记账凭证, 提升了财务信息的可靠性和真实性。 因此, 信息技术水平的提升, 既降低了人为干预的可能性, 又降低了生产成本, 提升了企业效率, 增强了企业盈利能力, 进而抑制了企業盈余管理行为。 基于以上分析, 本文提出以下研究假设:

H2a: 信息技术水平越高, 经济政策不确定性与应计盈余管理的负相关性越强。

H2b: 信息技术水平越高, 经济政策不确定性与真实盈余管理的正相关性越弱。

三、研究设计

(一)样本选择及数据来源

本文选择2007 ~ 2019年我国沪深A股上市公司为研究样本, 并对其进行如下处理: 剔除金融行业公司; 剔除上市年限不足两年的公司; 剔除资不抵债的公司; 剔除已经退市的公司; 剔除存在数据缺失的公司。 最终得到20838个有效观测值。 为消除极端值的影响, 对所有连续变量进行1%和99%的Winsorize处理。 财务数据和公司治理数据来自CSMAR数据库, 实际控制人数据来自Wind数据库。

(二)变量定义及模型设计

1. 盈余管理计量。 本文盈余管理采用应计盈余和真实盈余管理进行表征, 应计盈余管理采用修正Jones 模型[15] , 模型设计如下:

[ ]=β0[ ]+β1[ ]+

β2[ ]+εi,t (1)

DA=TA-NDA (2)

模型(1)中: A 为公司总资产; TA为公司净利润与经营活动现金流量之差的总应计利润; △REV 为公司主营业务收入的变化量; △REC为公司当期与上一期应收账款的差额; PPE 为公司固定资产原值。 首先, 对模型(1)进行回归以获得拟合系数, 然后在模型(1)中引入系数计算出正常应计盈余(NDA)。 模型(2)中的DA表示可操控应计利润, 为总应计利润(TA)减去正常盈余(NDA)。 本文中DA用来度量应计盈余管理, 且取绝对值, 绝对值越大说明盈余管理程度越大。 在稳健性检验中, 采用DD模型和盈余平滑度进行检验。

真实盈余管理的计算参照Roychowdhury[12] 模型, 具体设计如下:

[ ]=α0+α1[ ]+α2[ ]+

α3[ ]+εi,t (3)

[ ]=α0+α1[ ]+α2[ ]+

α3[ ]+α4[ ]+εi,t (4)

[ ]=α0+α1[ ]+α2[ ]+εi,t

(5)

REMi,t=PRODi,t-CFOi,t-DISEXPi,t (6)

其中, 模型(3) ~ (5)分别为计算异常经营活动现金流(CFO)、异常生产成本(PROD)及异常酌量费用(DISEXP)的真实盈余管理。 首先对模型(3) ~ (5)进行回归, 然后在获得三个模型残差的基础上, 按照模型(6)计算真实盈余管理REM。

2. 模型设计。 为了检验H1a和H1b, 设计模型(7)如下:

DA(REMi,t)=β0+β1EPUi,t-1+β2Sizei,t+

β3Agei,t+β4Levi,t+β5ROAi,t+β6Growthi,t+

β7Cashi,t+β8Dualityi,t+β9Indpti,t+β10Insteri,t+

β11Share1i,t+β12Mngsharei,t+β13Big4+β14GDPt-1+

Province+Ind+εi,t (7)

为了检验H2a和H2b, 设计模型(8)如下:

DA(REMi,t)=β0+β1EPUi,t-1+β2EPUi,t-1×

Softi,t+β3Softi,t+Control+Province+Ind+εi,t

(8)

其中, 模型(7)中解释变量为经济政策不确定性(EPU), 采用Steven等所构建不确定性指数的方法衡量。 对《人民日报》和《光明日报》中有关“财政”“货币”“证监会”“银监会”“人民银行”“发改委”等关键词进行文本分析, 并依据报纸上与经济政策不确定性相关的文章比例, 构建了中国经济政策不确定性的月度指数。 该指数同时涵盖中央政府层面和地方政府层面的经济政策不确定性, 具有良好的连续性和时变性, 能够较为准确地衡量经济政策不确定性的中短期变动。 该指数与Baker等[16] 构建指数的方法相同, 但是Baker等[16] 构建指数是基于中国香港《南华早报》进行的文本分析。 本文认为 《人民日报》和《光明日报》作为国内两大权威报纸, 更能准确反映国内经济政策不确定性, 且该指数已经被国内学者[17,18] 所采用。 另外, 本文在稳健性检验中采用Baker等[16] 的不确定性指数进行检验。 本文借鉴Wang等[19] 采用“月度经济政策不确定性的几何平均值/100”来衡量EPU, 并滞后一期, 由于 EPU 是时间序列变量, 因而在模型中未控制时间固定效应。 模型(8)中的调节变量信息技术程度(Soft)借鉴李坤望等[20] 的方法, 采用“软件投入金额/总资产”来反映企业信息化水平。

3. 控制变量。 参考已有文献, 控制变量包括: 企业规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、资产收益率(ROA)、企业年龄(Age)、现金持有量(Cash)、是否亏损(Loss)、两职合一(Duality)、独立董事规模(Indpt)、股权集中度(Share1)、是否为四大(Big4)、机构持股比例(Inster)、高管持股比例(Mngshare)等。 另外, 采用GDP增长率控制宏观经济发展形势, 同时, 还控制了行业(Ind)和地区(Province)层面的固定效应。 各变量具体定义见表1。

四、实证结果与分析

(一)描述性统计

表2为主要研究变量的描述性统计结果。 样本期间经济政策不确定性指数均值为1.382, 标准差为0.628, 说明样本期间经济政策存在较大波动。 应计盈余管理均值为0.073, 中位数为0.049, 标准差为0.078; 真实盈余管理均值为-0.001, 中位数为0.009, 标准差为0.205, 说明样本公司盈余管理存在较大波动, 且真实盈余管理波动程度更大。 信息技术程度均值为0.003, 中位数为0.001, 说明样本企业总体软件规模偏小。

表3为单变量检验结果。 本文按照经济政策不确定性指数的年度中位数将样本分为高经济政策不确定性组和低经济政策不确定性组, 比较两组应计盈余管理和真实盈余管理的差异。 结果显示, 在样本期内应计盈余管理在高经济政策不确定性组均值更小, 且存在显著差异; 而真实盈余管理在高不确定性组中均值更大, 且组间均值存在显著差异。 该结果初步说明经济政策对应计盈余管理和真实盈余管理的影响存在差异, 经济政策不确定性越大, 真实盈余管理程度越高。

(二)相关性分析

表4为相关性分析结果。 由表4可知, 经济政策不确定性(EPU)和应计盈余管理(DA)显著负相关, 与真实盈余管理(REM)显著正相关, 初步反映出经济政策不确定性与盈余管理的关系, 且相关关系数均未超过0.4。 因为相关性分析并没有控制其他因素的影响, 因此需要通过多元回归分析进一步检验。

(三)回归结果分析

表5列(1)(2)為H1a和H1b的回归结果, 列(3)(4)为H2a和H2b的回归结果。 其中第(1)(3)列被解释变量为应计盈余管理(DA), 第(2)(4)列被解释变量为真实盈余管理(REM)。 从第(1)(2)列的检验结果可以看出, 经济政策不确定性(EPU)与应计盈余管理在1%的显著性水平上负相关, 与真实盈余管理在1%的显著性水平上正相关。 这说明经济政策不确定性增大, 应计盈余管理减少, 但真实盈余管理增多, 真实盈余管理和应计盈余管理之间存在替代关系, H1a和H1b得到验证。 该结果意味着经济政策不确定性致使企业未来盈利水平的不确定性增大[8] , 进而提升管理层盈余管理动机; 但由于外界审计监管力度的加大, 企业减少了应计盈余管理(调整账面价值方式), 而经济政策不确定性为真实盈余管理提供了更为隐蔽的外在条件, 因此管理层将盈余管理方式转向了真实盈余管理。

从表5列(3)(4)的检验结果可以看出, 经济政策不确定性(EPU)与信息技术程度(Soft)的交互项与应计盈余管理无显著相关性, 与真实盈余管理在5%的显著性水平上负相关。 这说明企业信息技术显著抑制了经济政策不确定性与真实盈余管理的正相关性, 但对应计盈余管理无显著影响, H2b得到了证实, H2a未通过检验。 也就是说, 信息技术水平越高, 越能有效抑制经济政策不确定性下的企业真实盈余管理行为。 这是由于信息技术在企业中更多通过标准化的作业流程管理、快速的数据收集与处理以及精准的大数据分析强化对经济业务的管理, 抑制了通过降价促销、压低成本等盲目扩大生产规模的经营方式, 也就是说, 信息技术能够从业务端对真实盈余管理进行有效抑制。 由于应计盈余管理是通过对会计政策的选择来进行盈余操纵, 更多体现的是管理决策的主观判断, 而信息技术在企业中更多体现在应用层面, 是辅助管理层进行决策的, 并不能够对决策起决定性作用, 因此信息技术对应计盈余管理的制约作用有限。

(四)进一步检验

信息技术对经济政策不确定性与企业盈余管理关系的调节效应, 因企业盈余管理动机不同而不同。 盈余管理动机越强的企业信息技术在降低信息成本、规范业务流程等方面的作用越突出, 越能够有效抑制经济政策不确定性下高盈余管理企业中的盈余管理行为。 因此, 本文进一步从产权性质、是否微赢以及真实盈余管理方式等方面进行检验, 以检验信息技术作用发挥是否具有差异性。

1. 产权性质分组。 产权性质所引发的企业行为差异一直以来都是学术界所关注的重点。 大量文献研究发现, 相对于非国有企业, 国有企业代理成本更高[21] , 盈余管理动机更强。 因此, 本文进一步研究不同产权性质下, 信息技术对经济政策不确定性与盈余管理关系的调节作用。

表6为按照产权性质分组的回归结果。 其中列(1)(2)的因变量为应计盈余管理, 列(3)(4)的因变量为真实盈余管理。 从回归结果可以看出: 对应计盈余管理的回归中, 经济政策不确定性与信息技术的交互项系数在国有企业组中显著为正, 在非国企组中不显著; 对真实盈余管理的回归中, 经济政策不确定性与信息技术的交互项系数在国有企业组中显著为负, 在非国企组中不显著。 该结果意味着相对于非国有企业, 信息技术对抑制经济政策不确定性下的真实盈余管理行为在国有企业中更加显著, 但同时也促使国有企业将盈余管理方式转向了应计盈余管理。 这说明在盈余管理动机较强的国有企业中, 出现了“按下葫芦浮起瓢”的现象。 这可能是因为信息技术通过降低信息生成成本、提高业务标准化程度和减少人为干预等方式, 有效抑制了经济政策不确定性下的真实盈余管理。 但是相对于非国有企业, 国企高管具有更强的政治晋升动机, 因此, 当经济政策不确定性增大导致盈余波动更大时, 国有企业的盈余管理动机并未减弱, 因此将真实盈余管理转向应计盈余管理方式[22] 。 这在一定程度上反映出信息技术对盈余管理的抑制作用, 需在特定条件下才能有效发挥。

2. 微赢分组。 企业为了平滑利润、避免亏损或者扭亏为盈, 存在以保盈为目的的盈余管理行为。 本文参考已有文献[23] , 按当年净利润(大于0)与期初总资产之比进行分组, 当比值位于区间[0, 0.005)时, 表示企业具有较强的保盈动机, 用虚拟变量Smallprofit表示, 其他为0。 表7为检验结果, 从该结果可以看出, 信息技术与经济政策不确定性的交互项对应计盈余管理无论企业是否存在保盈动机均无显著影响, 但是对真实盈余管理的抑制作用在具有保盈动机的企业中更加显著。 这说明信息技术对抑制经济政策不确定性下的企业真实盈余管理, 在盈余动机更强的企业中更为显著, 更能够从业务方面有效抑制盈余管理行为。

3. 真实盈余管理方式。 由于真实盈余管理涉及异常经营性现金流、异常生产成本和异常酌量费用, 因此, 为进一步分析经济政策不确定性对三种具体真实盈余管理方式的影响程度, 本文进一步检验了经济政策不确定性对异常经营性现金流(CFOREM)、异常生产成本(ProdREM)和异常酌量费用(DisexpREM)的影响以及信息技术的调节效应。 表8为检验结果, 其中列(1) ~ (3)的回归结果表明, 异常现金流量(CFOREM)和异常酌量费用(DisexpREM)与经济政策不确定性均在1%的显著水平上呈负相关关系, 与复合指标(REM)的结果一致, 这表明经济政策不确定性(EPU)在客观上增加了企业的真实盈余管理; 异常生产成本(ProdREM)与经济政策不确定性(EPU)在1%的显著性水平上呈正相关关系, 仍与之前的结果保持一致。 实证结果支持了本文的研究假设。

表8第(4) ~ (6)列为信息技术对经济政策不确定性与真实盈余管理的调节效应的检验结果。 从表8结果可以看出, 在对异常经营性现金流和异常生产成本的回归中, 经济政策不确定性与信息技术交互项系数分别在1%和10%显著性水平上为负和为正, 但在异常酌量費用中不显著。 这说明经济政策不确定性越大时, 信息技术程度越高, 越能显著抑制异常经营性现金流和异常生产成本的真实盈余管理, 但是对于异常酌量费用无显著的抑制作用。 该结果反映出信息技术对真实经济业务中的现金管控和生产成本管控具有显著的作用, 但是对费用类的管控未能发挥有效作用, 信息技术对盈余管理的抑制作用具有一定的选择性。

(五)稳健性检验

由于经济政策不确定性属于宏观经济层面, 企业盈余管理程度不能反向影响经济政策不确定性, 因此本文不存在反向因果的内生性问题。 但为保证本文研究结论的可靠性, 本文从以下几个方面进行稳健性检验。

1. 变换应计盈余计量方式。 本文对应计盈余管理采用了DD模型[24] 和盈余平滑度[25] 再次进行计量。 DD模型如下:

[ ]=α0+α1[ ]+α2[ ]+

α3[ ]+εi,t (9)

其中: WCA表示营运资本变化; CFO为经营活动现金流净额; A为企业总资产; ε为回归残差; 残差绝对值越大; 盈余管理程度越大。

盈余平滑度反映了上市公司报告盈余与真实盈余之间的关系, 即表示公司盈余波动偏离正常水平的程度, 盈余平滑度越大, 说明企业盈余管理程度越大。 模型如下:

[SD , , , ]

(10)

其中: CFO表示公司经营活动现金流; NI表示公司净利润; SD(·)表示标准差。

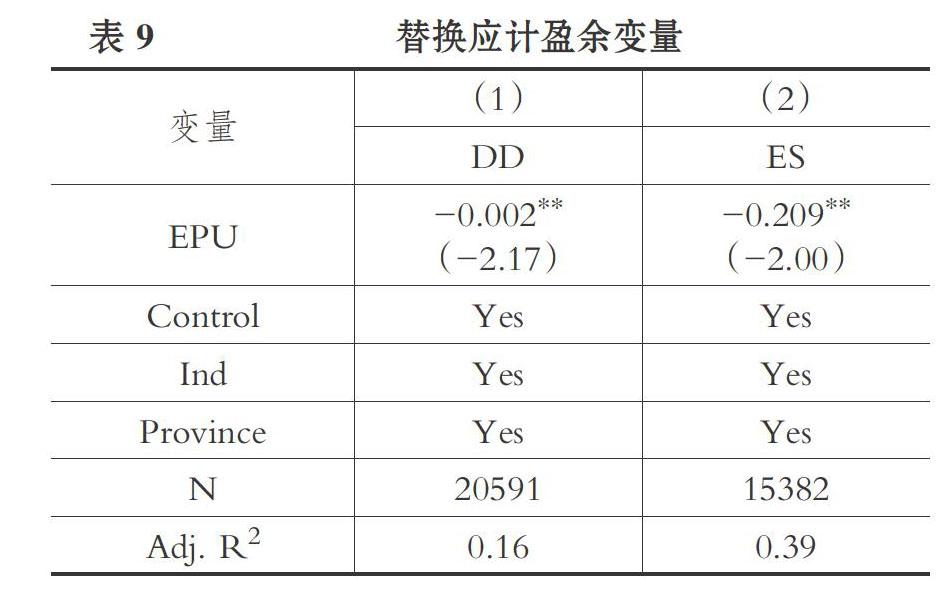

表9为替换应计盈余变量后的回归结果。 从表9中可以看出, 经济政策不确定性与DD模型中的应计盈余和盈余平滑度均在5%的显著性水平上负相关, 说明经济政策不确定越大应计盈余管理程度越小, H1a没有发生改变。

2. 变换经济政策不确定性指数。 本文采用Baker等[16] 设计的经济政策不确定性性指数再次进行检验, 检验结果如表10所示。 表10列(1) ~ (6)的被解释变量分别为: 应计盈余管理、真实盈余管理、异常经营性现金流量、异常生产成本和异常酌量费用。 从表10列(1) ~ (2)可以看出, 经济政策不确定性(EPU_Baker)与应计盈余管理显著负相关, 与真实盈余管理显著正相关, 研究H1a和H1b得到了支持。 列(3) ~ (5)可以看出, 经济政策不确定性与三种真实盈余管理方式均显著相关, 显著提升了两个负向真实盈余管理指标(异常经营性现金流量和异常酌量费用)和正向真实盈余管理指标(异常生产成本)。

表11为替换经济政策不确定性变量后, 对H2a和H2b的检验结果。

从表11的结果可以看出, 经济政策不确定性对应计盈余管理的抑制作用, 并未隨着信息技术水平提升而发生显著变化, H2a未得到支持; 而经济政策不确定性对真实盈余管理的正相关性, 随着信息技术水平提升而减弱, H2b得到了支持, 与前文结果一致。 另外, 信息技术对经济政策不确定性与异常经营性现金流量和异常生产成本的负向关系也起到了抑制作用。

五、研究结论

近年来随着经济政策不确定性的日益增大, 其对企业行为的影响也被实务和学术界所关注。 本文考察了经济政策不确定性对应计盈余管理和真实盈余管理的影响, 并检验了信息技术的调节效应。 研究发现: ①经济政策不确定性越大, 企业应计盈余管理减少, 但是真实盈余管理增多。 ②企业信息技术的调节作用具有选择性, 即信息技术程度能够有效抑制经济政策不确定性下的真实盈余管理, 但是对应计盈余管理无显著影响。 ③信息技术对经济政策不确定性下真实盈余管理的抑制作用在国有企业和微赢企业中更加显著。 另外, 信息技术对真实盈余管理中的异常经营性现金流量和异常生产成本抑制作用更加显著, 对异常酌量费用无显著的抑制作用。

上述结果说明, 面对外部宏观经济不确定性的增大, 管理层为了对冲其带来的经营风险, 会在应计盈余管理和真实盈余管理之间进行选择; 但是随着信息技术在企业中的广泛应用, 信息技术通过优化业务流程、促进信息交换、降低信息生成成本、提升决策者的信息处理能力等方式, 能够有效降低不确定性, 抑制不确定性下的真实盈余管理。 因此, 本文对深化信息技术与制造业融合, 加速数字化转型具有一定的借鉴意义。

【 主 要 参 考 文 献 】

[1] Gulne H., Ion M.. Policy Uncertainty and Corporate Investment[ J].Review of Financial Studies,2016(3):523 ~ 564.

[2] 张成思,刘贯春.中国实业部门投融资决策机制研究——基于经济政策不确定性和融资约束异质性视角[ J].经济研究,2018(12):51 ~ 67.

[3] 饶品贵,岳衡,姜国华.经济政策不确定性与企业投资行为研究[ J].世界经济,2017(2):27 ~ 51.

[4] Xu Nianhang, Qinyuan Chen, Yan Xu, Kam C. Chan. Political Uncertainty and Cash Holdings: Evidence from China[ J].Journal of Corporate Finance,2016(40):276 ~ 295.

[5] Bhattacharya U., Hsu P. H., Tian X., Xu Y.. What Affects Innovation More: Policy or Policy Uncertainty?[ J].Journal of Financial and Quantitative Analysis,2017(5):1869 ~ 1901.

[6] 陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[ J].金融研究,2018(5):172 ~ 190.

[7] 陈武朝.经济周期,行业周期性与盈余管理程度——来自中国上市公司的经验证据[ J].南开管理评论,2013(3):26 ~ 35.

[8] 王义中,宋敏.宏观经济不确定性、资金需求与公司投资[ J].经济研究,2014(2):4 ~ 17.

[9] Bloon. Uncertainty and the Dynamics of R&D[ J].American Economic Review,2007(2):250 ~ 255.

[10] 申宇,任美旭,赵静梅.经济政策不确定性与银行贷款损失准备计提[ J].中国工业经济,2020(4):154 ~ 173.

[11] Cohen D. A., P. Zarowin.Accrual-based and Real Earnings Management Activities Around Seasoned Equity Offerings[ J].Journal of Accounting and Economics,2010(1):2 ~ 19.

[12] Roychowdhury S.. Earnings Management Through Real Activities Manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~ 370.

[13] Kohli R., V. Grover.Business Value of IT: An Essay on Expanding Research Directions to Keep up with the Times[ J].Journal of the Association for Information Systems,2008(1):23 ~ 39.

[14] 王立彦,张继东.ERP系统实施与公司业绩增长之关系——基于中国上市公司数据的实证分析[ J].管理世界,2007(3):116 ~ 121.

[15] Dechow P. M., Sloan R. G., Hutton A. P.. Detecting Earnings Management[ J].Accounting Review,1995(2):193 ~ 225.

[16] Baker S. R., N. Bloom and S. J. Davis. Measuring Economic Policy Uncertainty[ J].Quarterly Journal of Economics,2016(4):1593 ~ 1636.

[17] 彭俊超.贸易政策不确定性与公司资本结构调整速度[ J].经济学家,2021(2):52 ~ 61.

[18] 徐宁,丁一兵, 张男.经济不确定性冲击与货币政策的时变反馈——基于《人民日报》《光明日报》大数据的研究[ J].财经科学,2020(1):1 ~ 12.

[19] Wang Y., C. R. Chen, Y. S. Huang. Economic Policy Uncertainty and Corporate Investment: Evidence from China[ J].Pacific-Basin Finance Journal,2014(3):227 ~ 243.

[20] 李坤望,邵文波,王永進.信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析[ J].管理世界,2015(4):52 ~ 65.

[21] 卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[ J].会计研究,2011(10):42 ~ 48.

[22] 王砾.政治压力与企业行为[D].武汉:华中科技大学,2018.

[23] 马永强,张泽南.金融危机冲击、管理者盈余动机与成本费用粘性研究[ J].南开管理评论,2013(6):70 ~ 80.

[24] Dechow Patricia M., Dichev Ilia D.. The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[ J].The Accounting Review,2002(9):35 ~ 59.

[25] Francis J., LaFond R., Olsson M., Schipper K.. Costs of Equity and Earnings Attributes[ J].The Accounting Review,2004(4):967 ~ 1010.

猜你喜欢

天津教育·下(2022年4期)2022-05-10

中学生学习报(2022年18期)2022-05-07

理科爱好者(教育教学版)(2022年2期)2022-05-05

当代家庭教育(2021年34期)2021-05-19

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

商业会计(2016年1期)2016-02-18