基于判别分析的上市公司财务预警研究

2021-08-10 21:53李孟阅

今日财富 2021年21期

李孟阅

本文以上市企业作为研究对象,选取了企业财务状况相关的12个指标,通过主成分分析提取反映企业规模、企业盈利能力、偿债能力、资金运转能力的4个主成分,并在此基础上进行判别分析。通过对ST企业和非ST企业分组的判别,对上市公司财务危机状况。

一、研究背景

随着经济发展进入新阶段,上市企业的经营面临着越来越多的不确定性风险,而上市公司财务预警是防控企业经营风险的重要手段。改革开放以来我国学者对财务危机预警做了大量的研究。吴世农、黄世忠(1986)在文章中构建了关于企业破产的分析指标。周首华等(1996)通过对Z分数模型、F分数模型进行修正,提出了一个可以进行财务状况预警的模型。吴世农、卢贤义(2001)利用了单变量的判定模型、逻辑回归模型等尝试建立了预警模型。杨淑娥、王乐平(2007)对上市公司的面板数据进行了神经网络分析,在此基础上构建了预警模型。

根据以往学者对于财务预警问题的研究,本文从多个企业财务指标出发,基于主成分分析及判别分析方法,对企业财务状况进行危机预警。

二、数据来源及指标选取

本文数据来源于东方财富网上市企业财务数据报表。选取了18个企业2019年全年的财务数据,这些企业涉及金融、房地产、贸易、科技、农业多个领域。

变量指标的选取会在很大的程度上影响企业财务综合评价的效果,进而影响财务预警模型的准确度。本文指标的选取基于单个指标具有特殊性,指标体系具有全面性的原则,选取了净利润率、净利润、资产总额、资产负债率、流动资产、存货、固定资产、利润总额、经营现金流、净资产、权益比、营业利润率等12个财务相关指标构建上市企业财务状况的评测体系。

三、实证分析

(一)主成分分析

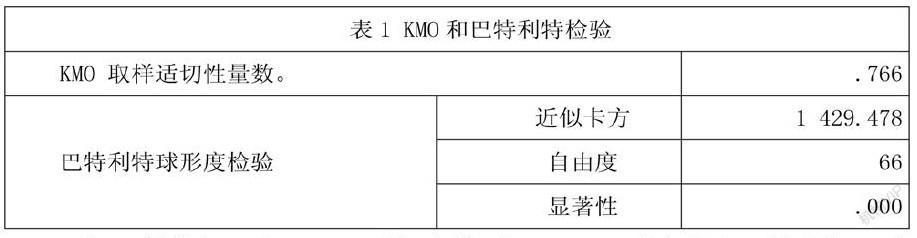

1.适应性检验

适应性检验通过判断原始变量之间是否具有重叠的数据信息,来判断数据是否适合主成分分析。在开始检验之前,先对数据进行标准化处理以消除量纲对于分析的影响。处理完数据以后,开始对数据做适应性检验。

表1数据显示:KMO检验值为0.766,说明在不同的上市企业中的各项财务数据指标之间具有较高的信息重叠程度。此外,Bartlett球形度检验结果的显著性值为0.000,说明12个变量指标之间存在相关性,因此数据可以进行主成分分析。

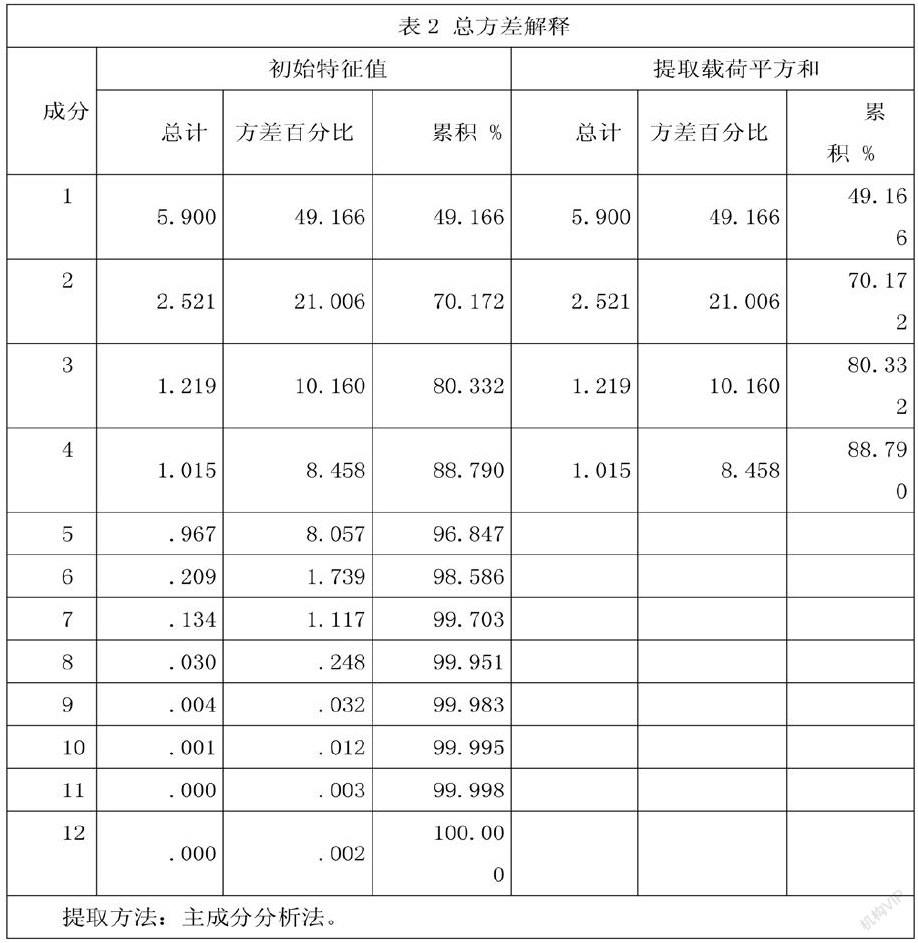

2.主成分方差贡献率

本文选取的12个财务指标,通过正交变换产生了新的变量。这些新变量可以解释的原始指标变量的总方差占比不一样,但是全部变量解释的比例和为100%。

表2数据显示:在提取条件为特征值大于1时提取了4个主成分,这4个主成分变量对于总方差的解释率达到88.79%,可以反映最开始的12个变量在不同企业中所反映的大部分信息。

3.主成分相关系数及函数表达

表2数据显示:主成分1在资产总额、流动资产、存货、固定资产、净资产指标上载荷值较高,因此可以看做企业规模;主成分2在净利润率、营业利润率、净利润、利润总额指标上载荷值较高,因此可以看做企业盈利能力;主成分3在经营现金流指标上具有较高载荷值,因此可以看做是资金运转能力;主成分4在资产负债率、权益比上系数载荷值较高,因此可看做企业偿还债务的能力。

将标准化后的上市企业财务状况的指标分别表示为x1、x2、x3…x12;通过主成分分析提取的指标记为F1、F2、F3、F4。由成分得分矩阵表可以得到4个主成分的函数形式:

F1=-0.026x1-0.014x2-0.042x3-0.026x4-0.147x5+0.164x6+0.165x7+0.161x8+0.137x9-0.136x10-0.039x11+0.160x12

F2=-0.375x1-0.013x2+0.057x3+0.377x4+0.154x5+0.085x6+0.063x7+0.039x8+0.151x9+0.190x10-0.077x11+0.097x12

F3=-0.202x1+0.002x2+0.085x3+0.200x4-0.179x5-0.009x6+0.089x7+0.174x8-0.263x9-0.184x10+0.743x11-0.083x12

F4=-0.012x1-0.768x2+0.599x3+0.017x4+0.088x5+0.032x6+0.035x7+0.004x8+0.064x9+0.089x10+0.117x11-0.029x12

(二)判別分析

1.确定判别分析数据

以主成分分析中提取的四个主成分企业规模、企业盈利能力、资金运转能力、债务偿还能力作为判别分析的预测变量;以上市企业股票是否ST股票为标准进行分组,其中ST企业为1组,非ST企业为2组。

A股当中的ST股表示“特殊处理”的股票,这种股票一般在财务状况上存在异常,或在经营过程中存在违规行为。被ST处理的企业在经营水平、财务状况上都存在一定的问题,这给我们在企业财务危机预警上提供了一个参考。

2. 判别分析结果解读

用SPSS对数据进行判别分析,系数选择费式线性判别函数系数,结果输出如下:

表5数据显示:在的显著性水平之下,判别函数是可以通过显著性检验的。

表6 费式线性判别函数系数表

由费式线性判别函数系数表可以得出2个判别函数:

ST企业的判别函数:

Y1=-0.616F1-0.027F2-0.280F3-0.920F4+0.015

非ST企业的判别函数:

Y1=-0.34F1-0.67F2-0.52F3-0.48F4+0.32

将样本数据标准化处理后带入上述2个判别函数,并对两个函数值的大小进行比较。若ST企业判别函数值大,则判断样本为ST企业;若非ST企业判别函数值大,则判断样本为非ST企业。当企业被归为“ST企业”时,我们认为该企业在财务状况上存在较大的问题,企业的管理者应该引起重视。

3.判别有效性检验

把2019年的样本数据带入评价模型,并对分类结果进行回判检验。结果显示:误判数为3个,正确率达到83.3%,模型的预测精确较高,误判率较低,是可以作为企业财务预警模型的。

四、结语

本文利用了多元统计分析方法中的主成分分析和判别分析这两种分析方法,对收集到的18家上市公司最新(2019年)的财务数据进行了财务危机预警建模。我们以所有企业样本是否被“特殊处理”为标准对数据进行分组,首先通过主成分分析对若干财务指标变量进行主成分的提取,避免了变量间的信息重叠,之后通过判别分析,分析企业是否会落入ST组,来判断该企业的财务危机状况。为企业经营者提供了一种预警公司财务问题的模型,不仅可以帮助企业更早的发现自身问题,提前部署解决,以谋求更健康稳健的发展,同时也为投资者提供了一个考察企业的方式,将对企业财务状况的预判作为自己投资考量的因素之一。

(作者单位:河北地质大学)

猜你喜欢

意林原创版(2021年7期)2021-08-03

经济数学(2020年4期)2020-01-15

财税月刊(2016年7期)2016-10-11

科技与企业(2015年18期)2015-10-21

新高考·高二数学(2014年7期)2014-09-18

财经理论与实践(2014年1期)2014-04-02

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31