人民币实际有效汇率变动对就业量的影响

2021-08-07 11:56:16胡昭瑞田心怡

鄂州大学学报 2021年4期

胡昭瑞,田心怡

(武汉纺织大学经济学院,湖北武汉 430200;武汉纺织大学会计学院,湖北武汉 430200)

就业是最大的民生,也是经济发展的重中之重。新冠疫情在海外持续得不到有效控制导致出口企业经营受到一定梗阻,美国对我国的贸易制裁没有缓解的迹象,人民币国际化的程度不断加深,中国对外开放的程度不断提高,在这些外部环境的作用下,人民币汇率的波动会有所加剧。

宏观经济学理论认为,一国货币升值会导致本国的出口商品在国外的价格上升,对出口产生抑制作用,从而抑制国内的生产,导致国内失业率的上升。同时,外币贬值导致进口商品的国内价格下降,对国内商品形成冲击,也会导致国内商品产出下降,失业率上升。因此,从理论上来看,人民币实际有效汇率对宏观就业率的作用应为负向作用。

从已有文献基于国家层面数据或省市区面板数据的研究来看,同样也说明了一国货币升值对就业量的负向作用。戴觅等(2013)通过构建企业层面外汇风险暴露程度指标,发现汇率对就业的影响渠道主要是出口收益渠道、进口成本渠道和进口竞争渠道。[1]铁瑛和刘啟仁(2018)的研究表明人民币升值通过出口收益渠道会导致技能劳动力雇佣占比下降。[2]

然而,已有文献较少通过构建宏观经济联立方程模型来研究汇率和宏观就业之间的关系。联立方程模型就是由多个相互联系的单一方程构成的经济计量模型,模型描述经济变量间的因果关系是双向的,这种双向决定关系更符合经济现状,因而联立方程模型可以更全面、真实地反映经济系统的运行过程。因此笔者拟构建一个联立方程模型来进一步实证检验人民币实际有效汇率变动对宏观就业率的影响方向。

一、理论模型与数据说明

范言慧(2005)通过构建一个小国开放经济的理论模型,[3]推导得出了t 时刻某行业i 的均衡劳动和实际工资的决定方程式:

根据上述模型,剔除部分变量,笔者构建了如下宏观经济失业率决定方程:

李红涛(2012)选取劳动生产率、失业率和利润率等8 个变量作为工资方程的解释变量,初步建立了一个静态的多因素工资决定模型。[4]剔除部分变量,笔者构建了实际平均工资的决定方程:

根据柯布-道格拉斯生产函数Y=AKαLβ,L 代表人力资本,取L=edu*em*l,其中edu 代表教育水平,em 代表就业量,l 代表劳动力总量,K 代表资本形成总额。[5]函数两边同取对数,于是有方程:

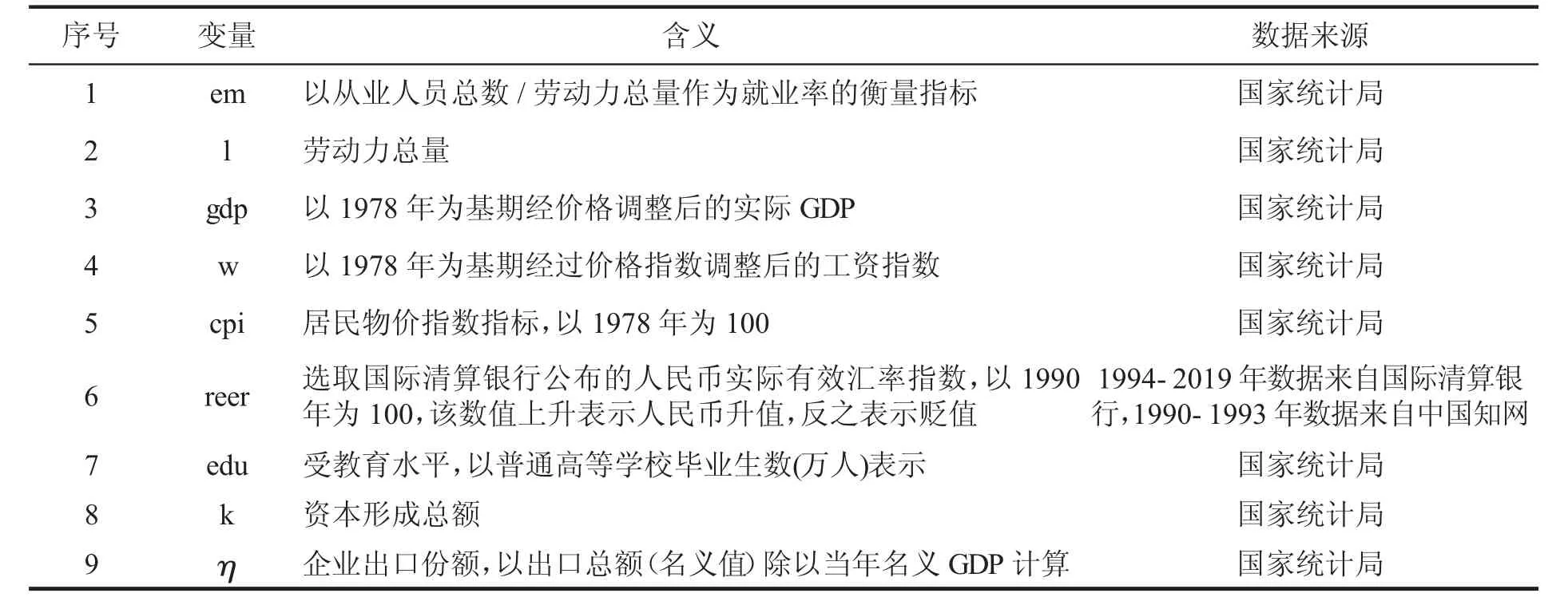

于是,笔者将(3)(4)(5)三个方程联立,构成了一个联立方程组计量模型。本模型共有三个内生变量:em、w、gdp,六个外生变量:cpi、reer、η、edu、l、k。每个方程均包含一个内生解释变量。第一个方程排斥了3 个外生变量:edu、l、k,故为过度识别;第二个方程排斥了3 个外生变量:reer、η、k,故为过度识别;第三个方程排斥了4 个外生变量cpi、reer、η、edu,故为过度识别。因此,整个联立方程组是可以识别的。变量含义解释和数据来源如表1 所示:

表1 变量含义解释及数据来源

各变量描述性统计特征如表2 所示:

表2 各变量描述性统计特征

二、回归分析

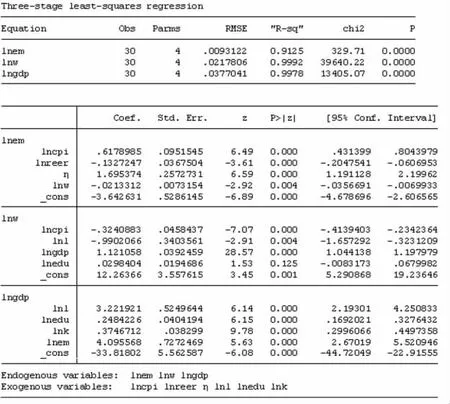

笔者首先用3SLS 对上述联立方程模型进行回归,运用Stata 15.0 回归结果如图1:

图1 3SLS 回归结果

由图1 可以看到模型中的三个方程均很显著,F 统计量的p 值均小于1%。同时,人民币实际有效汇率和就业率存在显著的负相关关系,相关系数为-0.132,并在1%的水平下显著。这与前文理论推导以及其他相关文献的结论是一致的,进一步证实了人民币实际有效汇率和就业量直接的负向关系。

其余的变量中,除了受教育水平对工资的回归系数不显著外,其他变量的回归系数均通过了显著性检验。关于受教育水平一项,笔者用普通高等学校毕业生数来衡量,可能存在一定的误差,同时教育对工资的影响可能存在滞后,但回归系数符号与经济学理论并不矛盾。

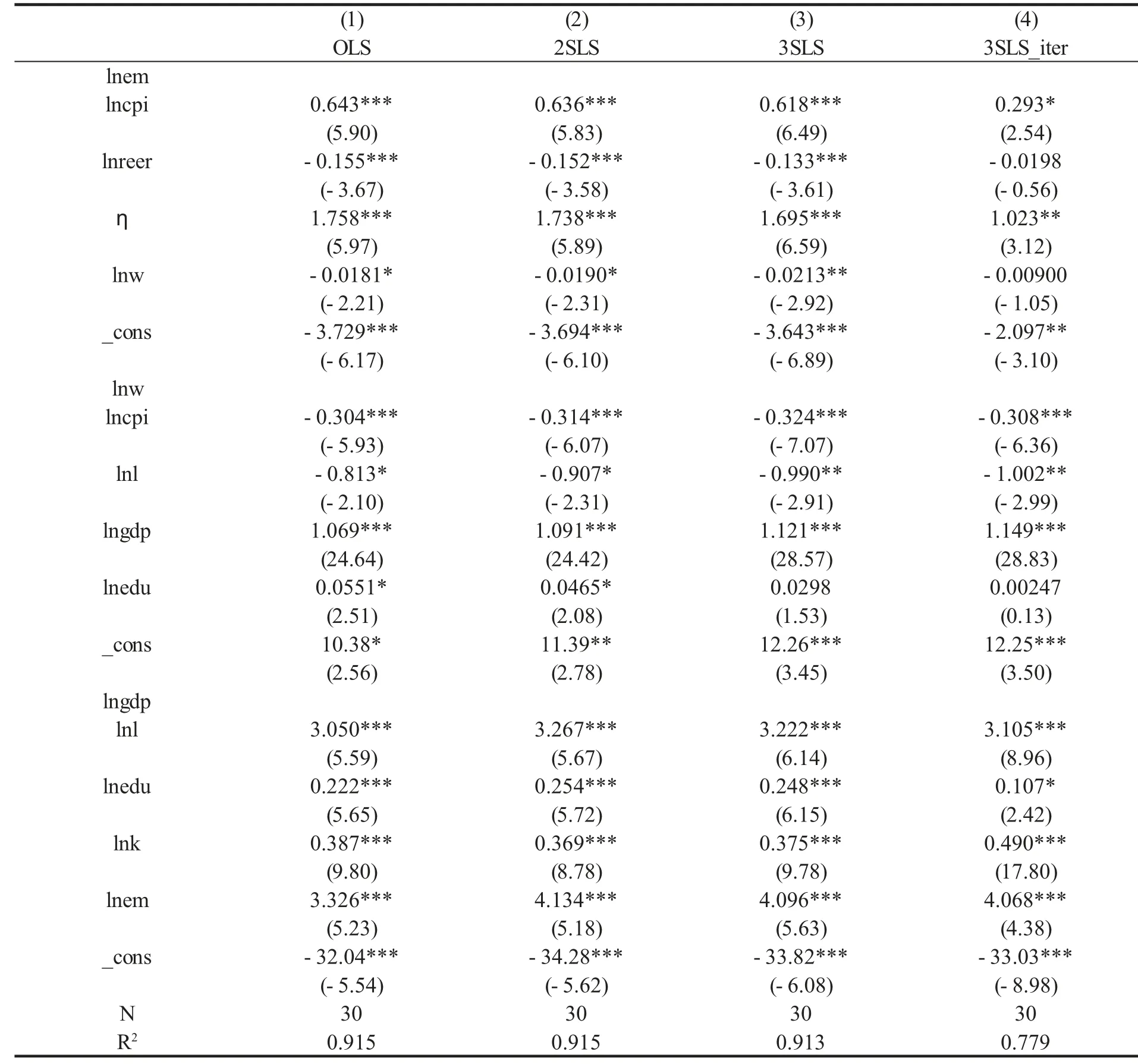

笔者还对上述联立方程模型OLS 估计、2SLS估计、3SLS 估计以及迭代式3SLS 估计,将估计结果进行比较,并将4 种方法的系数估计值及标准误列表,估计过程笔者运用了Stata 15.0 软件,估计结果如表3 所示:

表3 各回归方法系数估计表

从表3 可以看出,单一方程OLS、单一方程2SLS,3SLS 与迭代3SLS 的估计结果都非常显著。迭代式3SLS 的可决系数R2=0.779,其余三种回归方法的可决系数大于0.91。前三种方法的结果均显示,人民币实际有效汇率和就业量存在显著的负相关关系,而迭代式3SLS 中实际有效汇率对就业率的回归系数没有通过显著性检验,这可能和数据量较小有关,但回归系数的符号与经济理论相一致。

三、结论与建议

通过联立方程模型实证检验人民币实际有效汇率变动对宏观就业的负向作用,这与宏观经济学理论是一致的。因此,为了保证国内就业率的稳定,必须保证人民币实际有效汇率的稳定。从人民币实际汇率的具体计算公式入手来分析影响人民币实际汇率的因素,其具体计算公式如下:

其中:ER 表示中美双边名义汇率,REER 是人民币兑美元双边实际汇率,CPI*/ CPI 表示中美两国居民消费指数(CPI)之比,所以,根据人民币实际有效汇率的计算公式可以得出以下两点结论,并提出相关建议:

(1)国内的物价稳定是保证人民币实际汇率稳定的重要因素,而控制国内物价稳定,就需要中央银行严格控制货币供应量的增长速度,保证贷款资金向国家战略导向行业流动,限制房地产、股市的过度投机,积极发展大宗商品衍生品市场来减少大宗商品进口价格对国内生产者价格指数的影响。

(2)名义汇率更多地决定于外汇市场的供求关系,因此,中央银行持有一定量的外汇储备来扼制外汇市场的剧烈波动是必要的。然而,考虑到外汇干预会向市场传递汇率政策的未来方向,为了确保干预结果能够使市场汇率由市场供求决定,更接近均衡水平,央行的外汇干预政策必须具备一定的可信度来增强外汇干预的有效性。同时,随着人民币国际化的进程,应该让越来越多的国家将人民币纳入外汇储备和交易媒介,扩大对人民币的需求,从而增强市场对人民币汇率稳定的预期。

猜你喜欢

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

河北经贸大学学报(2017年2期)2017-02-15 22:38:35

管理现代化(2016年6期)2016-01-23 02:10:52

华侨大学学报·哲学社会科学版(2015年2期)2015-05-13 05:59:30

经济与管理(2015年4期)2015-03-20 14:15:31

新闻前哨(2014年11期)2014-12-25 09:12:29

职业技术教育(2014年9期)2014-07-08 18:08:19

教育与职业(2014年34期)2014-04-17 10:45:58