CSI理论框架下农户农地抵押贷款满意度影响因素分析

2021-07-26 10:44戴琳于丽红

江苏农业科学 2021年11期

戴琳 于丽红

摘要:借鉴顾客满意度指数(CSI)理论,构建农户农地抵押贷款满意度模型,实证检验开展农地抵押贷款的制约因素。结果表明,农户的过高期望是导致满意度下降的主要因素;利率水平、贷款额度、工作人员办事效率和办理流程的便捷性是影响农户满意度的关键因素;资金满足程度是影响满意度的重要因素;农户满意的直接表现是继续参与该项业务。最后提出建立多元化的供给主体等政策建议。

关键词:顾客满意度指数(CSI);农地抵押贷款;满意度;结构方程模型;农户满意度(FSI)

中图分类号: F301.3;F832.43 文献标志码: A

文章编号:1002-1302(2021)11-0009-05

收稿日期:2020-09-30

基金项目:教育部人文社会科学研究规划基金(编号:17YJA790086);辽宁省经济社会发展研究课题(编号:2021lslybkt-010)。

作者简介:戴 琳(1990—),女,辽宁沈阳人,博士研究生,主要从事农村财政金融研究。E-mail:834712952@qq.com。

通信作者:于丽红,博士,副教授,主要从事农村财政金融研究。E-mail:1350414668@qq.com。

我国由传统农业生产向规模化生产的转化,导致农户对资金需求愈加旺盛。基于我国信贷投入不足的现状,资金短缺成为制约我国农村发展、农民增收的主要因素。缺乏有效抵押物更是严重抑制了农户从金融机构获得贷款的可能性。农地抵押贷款是为解决这一问题进行的制度创新。截至2015年12月,农地抵押贷款已经在北京市大兴区等232个市、县(区)级行政区域进行试点,涵盖我国30个地区。中央一号文件等政策条例的颁布,进一步肯定了农地经营权的可抵押性,为激活农地资本、拓宽抵押物范围提供了政策支持[1]。

就我国农村经济发展现状而言,多数学者肯定了农地抵押贷款业务的开展,认为其激活了土地的资产价值,有效提高了农户的融资能力,缓解农村资金供求不足[2]。已有文献主要针对农地抵押贷款的必要性与可行性[3]、障碍与制约因素[4-5]、供给与需求[6-7]以及对试点区典型模式进行分析[8]。相比之下,仅有少数学者关注到满意度的重要性,并对此展开研究。农地抵押贷款作为一项新型融资方式,各试点区对该项业务正处于积极的探索与创新时期。农户作为参与主体,对其满意度评价进行探究,有助于金融机构培养忠实客户,开展循环贷款[9]。李智军认为农户对农地抵押贷款的总体满意度较低,尤其是对利率水平、办理贷款流程的便捷性和资金满足程度的满意度评价较差[10]。曹璨等对农地抵押贷款的运行效果进行了肯定,认为农户对该项业务较为满意[11-13]。梁虎等在研究中指出,市场主导模式下的农户满意度较高[9]。从影响因素来看,曹璨等发现农户的满意度主要受到农户参与意愿、政策认知水平、缓解资金约束程度、实际满足程度、手续繁杂程度等因素的影响[11-13]。

已有学术成果为本研究提供了借鉴意义,但是已有研究很少考虑到农户农地抵押贷款满意度的形成机制,忽视因素之间可能存在的因果关系,缺乏理论分析框架。鉴于此,本研究在借鉴顾客满意度指数(CSI)理论的基础上,构建农地抵押贷款农户满意度(FSI)模型,采用结构方程模型实证检验农地抵押贷款的主要制约因素,以期为改善农村金融服务质量,提高农户对农地抵押贷款满意度,支持农地抵押贷款全面开展提供实证依据。

1 模型构建与研究假说

顾客满意度指数(CSI)旨在从顾客的视角出发,对产品或者服务的满意度指标进行全面测量。瑞典率先从品牌、行为和国家3个层次出发,建立瑞典顾客满意度指数(SCSB)模型,具体包含期望、感知、满意、抱怨、忠诚等5个因素。随后,其他国家根据各自实践特点的不同,陆续构建相应的顾客满意度指数。美国在SCSB的基础上,从感知价值和感知质量2个方面,将感知进一步细分,在美国范围内建立了一个跨行业的总体指数,即美国顾客满意度指数(ACSI)模型。欧洲顾客满意度指数(ECSI)模型在ACSI的基础上引入企业形象这一变量,并删除顾客抱怨。SCSB、ACSI、ECSI逐渐成为目前社会上及各研究领域中应用最为广泛的主流模型。其中,ACSI不仅能对顾客的购买态度进行评价,还能在一定程度上预测企业未来的发展,成为当前体系最完整且应用最广泛的理论模型之一[14-15]。

借鉴CSI相关理论与实践,探究农地抵押贷款过程中农户满意度的形成机制,并在此基础上构建研究所需的农户满意度模型(图1)。

该模型在ACSI的基础上进行了调整,作为金融产品,农户不仅会对农地抵押贷款各项业务条款做评价,更直接感受到的是在参与过程中由金融机构等提供的服务。鉴于此,将质量感知划分为产品感知、服务感知。其次,将顾客抱怨这一变量删除。顾客抱怨是因为该项产品未能达到其预想的需求,也侧面反映出顾客对其仍抱有期待的心理,希望得到进一步改善。现有研究指出,顾客抱怨并不一定能影响到顾客的忠诚度,二者之间始终处于变化状态[16]。最后将顾客忠诚度改成政策认可,变量之间的理论方向假说见图1。

2 变量选取与量表设计

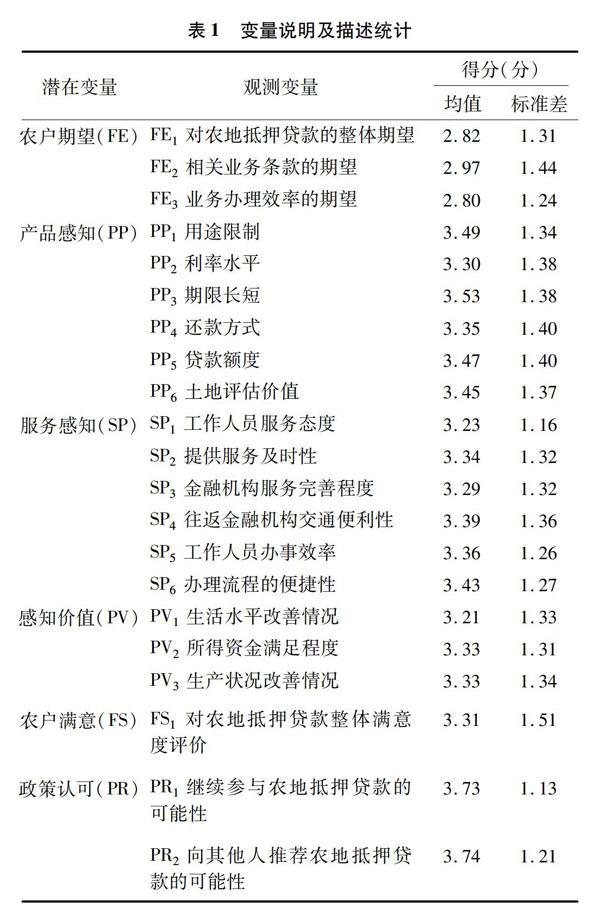

在CSI理论基础上,借鉴以往研究成果[9-13],结合样本区域农地抵押贷款展开的现状,对指标进行相应的调整与改进,最终针对FSI模型中所包含的6个变量设计出21项指标进行度量。采取李克特(Likert)5分量表法对数据进行赋值,1分表示非常不满意,2分表示不太满意,3分表示一般,4分表示较为满意,5分表示非常满意。具体变量选取与量表设计见表1。

3 数据来源及描述统计

3.1 数据来源

辽宁省昌图县于2011年率先开展农地抵押贷款业务,属辽北地区首例。截至2015年1月,昌圖县所辖33个乡镇均已开展该项业务。因此,选取昌图县作为样本区进行调研具有典型性和代表性。笔者所在课题组于2018年7—8月,选取昌图县昌图镇、双庙子镇、太平乡等15个乡(镇),对已参与农地抵押贷款的农户进行实地调研,最终获得有效问卷368份。

3.2 样本特征

样本家庭中,男性为户主居多,占总样本的98.73%;年龄大多数集中在31~50岁,占比为74.68%;文化程度多为初中,占比为56.96%。说明大部分农户可以根据自身经济情况和资金需求对农地抵押贷款做出正确和理性的判断和选择。样本农户家庭规模以4~5人居多,占比为53.17%;有无社会关系的农户分别占40.51%、59.49%,差异不大,说明当前在农村金融市场中关系的作用逐渐弱化;土地规模主要集中在0.73~2.00 hm2、6.67 hm2以上2个区间,占比分别为49.37%、32.91%;年收入多集中在11万~20万,占比为40.51%。

3.3 农户参与农地抵押贷款行为特征

3.3.1 贷款来源

样本区农地抵押贷款均来自农村信用联社,说明渠道单一。当前农地抵押贷款并未实现全国大面积推广,金融机构无法准确地预测这项新型金融产品所蕴含的潜在风险,供给意愿相对较低。

3.3.2 贷款用途

59.49%的农户贷款资金用于养殖业,36.71%、37.97%的农户贷款资金分别用于种植业和其他农业投资,仅有11.39%的农户用于生活周转。说明大多数农户的借贷行为是理性的,农地抵押贷款资金具有生产经营性特点,这在一定程度上减轻了金融机构对农户无法按时还款的担忧。

3.3.3 贷款期限 农户贷款期限均为3年及以下的中短期贷款。期限为12、18个月的农户最多,占比分别为28.35%、30.93%。其他贷款期限为24、30、36个月的农户占比分别为5.23%、19.24%、16.25%。一方面说明贷款期限的灵活性,农户可以在资金短缺时选择借款,并在短期内还清。另一方面也表现出该政策的不足之处,由于农业生产的特殊性,资金难以满足农户生产周期的需要。在调研中大部分农户也表示希望适当延长贷款期限。

3.3.4 贷款额度

单笔最小贷款额度为2万元,最大贷款额度为185万元,具有一定分化性。16.03%的农户贷款额度在5万元以下,67.51%的农户贷款额度在5万~20万元之间,16.46%的农户贷款额度在20万元以上,说明农户能够根据自身经济能力理性地申请不同额度的资金,避免发生无法按时还款的状况;金融机构在发放贷款时也有一定评判和审核标准,从根本上降低了不良贷款的风险。

3.3.5 贷款利率

贷款利率主要集中在9%~11%,相比小额信贷、联保贷款等传统融资方式,农地抵押的利率较低,但是缺乏显著优势。这也降低了农户选择农地抵押贷款的可能。

4 研究结果与分析

4.1 研究方法

由于因变量满意度具有较为明显的主观能动性,无法准确测量,结构方程模型能够有效解决这一问题。测量模型表示为

Y=Λyη+ε;(1)

X=Λxξ+δ。(2)

该模型反映了潜变量与观测变量之间的关系,式中,Y、X分别表示内生、外生潜在变量的观测变量;Λy、Λx表示潜在变量与其观测变量的关联系数矩阵;η、ξ分别表示内生、外生潜在变量组成的向量;ε、δ表示测量模型的残差矩阵。

结构模型表示为

η=Bη+Γξ+ζ。(3)

该模型反映潜变量之间的结构关系。其中,B、Γ分别表示内生、外生潜在变量间的系数矩阵;ζ为测量误差。

4.2 数据的信度与效度检验

运用SPSS 20.0软件,采用克朗巴哈(Cronbach) α系数信度法得出,样本数据的Cronbachs α为0.793,说明量表和所得数据具备较好的信度。同时,采用因子分析得出KMO(Kaiser-Meyer-Olkin)为0.858,大于0.5,且Bartletts球形检验的统计值显著性为0.000(P<0.01),说明量表的结构效度较好。

4.3 适配度检验

在现有研究的基础上,选取较为常用的拟合指标进行评估[14-15]。采用AMOS 22.0软件进行估计,结果见表2,各项指標均满足标准,整体拟合优度良好。

由图2可知,观测变量的系数均小于0.95,方差的估计值显著,且不存在负值,说明该模型符合适配标准。其次,各观测变量与对应的潜变量之间的系数显著,表明其可以充分反映所对应的潜变量情况。此外,模型中路径系数的正、负与预设方向保持一致,假说成立。

4.4 结果与分析

采用AMOS 22.0软件进行估计,得出农户满意

度各潜变量之间的关系,在此基础上对模型结果进行解释,具体见表3。

由图2、表3可知,从直接效应看,农户期望、产品感知、服务感知、感知价值对农户满意存在直接影响,直接效应分别为-0.19、0.21、0.19、0.17。农户期望的直接效应为负,说明在农地抵押

过程中存在期望不一致现象。产品感知、服务感知、感知价值对农户满意均存在正向直接效应,对满意度起到了直接且正向的影响。产品感知的影响系数最大,显著性较强,说明农户在农地抵押贷款的过程中,最为关注的是该项金融产品的相关业务条款。农户满意对政策认可仅存在正向直接效应,且在0.01水平上显著,最为直接地表现为愿意继续参与该项业务。从间接效应看,农户期望通过产品感知、服务感知、感知价值对农户满意产生负向的间接影响,间接效应为-0.17,与直接影响效果相近。说明产品感知、服务感知、感知价值是较为重要的中介变量,农户期望越高,农户产品感知、服务感知和感知价值的评价越低,从而影响其满意度。产品感知、服务感知均通过感知价值对农户满意产生正向且微小的间接影响,系数分别为0.04、0.06。从总效应看,农户期望、产品感知、服务感知、感知价值对农户满意的总效应分别为-0.36、0.25、0.25、0.17。由此可知,农户期望是影响农户满意的主要因素,总效应系数为负,即农户期望每增加1.00个单位,农户满意就会随之下降0.36个单位,说明农户对农地抵押贷款的较高期望影响了农户在参与农地抵押贷款过程中的实际评价,在一定程度上导致农户满意度的下降。其中,FE2(相关业务条款的期望)影响最为明显,因子载荷为0.87,说明适当调整农地抵押贷款相关业务条款能够有效提高农户对该项业务的认可。产品感知和服务感知是影响农户满意的关键因素,二者总效应相同,均为0.25。可以看出,随着农村金融市场的发展,农户在农地抵押贷款过程中,不仅在乎贷款利率、贷款额度等业务条款的限制,也逐渐开始重视金融机构所提供的服务质量,其中,利率水平(PP2,因子载荷为0.84)、贷款额度(PP5,因子载荷为0.84)、工作人员办事效率(SP5,因子载荷为0.79)、办理流程的便捷性(SP6,因子载荷为0.79)这4个观测变量的影响更加明显。感知价值是影响农户满意的重要因素,其中,PV2(所得资金满足程度)是最为重要的影响因素,因子载荷为0.89。说明农户参与农地抵押贷款最根本的目的是解决当下资金短缺的问题。

5 结论及政策建议

5.1 结论

本研究基于CSI理论框架,结合现有研究与农地抵押贷款发展现状,构建FSI模型,并利用辽宁省试点县农地抵押贷款调查数据进行实证分析,得出结论如下:农地抵押贷款来源单一、以中短期贷款为主、贷款额度具有差异性、贷款利率与其他融资方式相比较低或持平、贷款主要用于生产性投资;农户满意度的形成过程符合期望不一致理论,即农户对农地抵押贷款的实际满意程度要低于对它的期望值,过高的期望在一定程度上导致了农户满意度的下降;产品感知(利率水平、贷款额度)和服务感知(工作人员办事效率、办理流程的便捷性)是影响农户满意的关键因素,感知价值(所得资金满足程度)是影响农户满意的重要因素;农户对农地抵押贷款满意的结果是对该政策的认可,最直接的表现是继续参与该项业务。

5.2 政策建议

(1)构建多元化的供给主体。鼓励村镇银行等金融机构积极开展农地抵押贷款,并给予一定的政策支持,解决金融机构的后顾之忧;(2)完善农地抵押贷款业务产品。农户对相关业务条款的评价對农户满意度的影响非常明显,因此,建议在贷款利率、贷款额度等方面不断优化,提高农地抵押贷款的竞争力;(3)强化金融机构服务。建议加强管理和监督,保证工作人员的效率和服务态度。同时加大对后续跟踪服务体系的建设;(4)建立完善的农村土地市场评估体制。制定农村土地价值评估管理方案、建立正规的农村土地评估机构、引进和培养专业人才,规范农地价值的评估。

参考文献:

[1]牛晓冬,罗剑朝,牛晓琴. 农户分化、农地经营权抵押融资与农户福利——基于陕西与宁夏农户调查数据验证[J]. 财贸研究,2017,28(7):21-35.

[2]兰庆高,惠献波,于丽红,等. 农村土地经营权抵押贷款意愿及其影响因素研究——基于农村信贷员的调查分析[J]. 农业经济问题,2013,34(7):78-84,112.

[3]金 媛,林乐芬. 规模经营、农地抵押与产权变革催生:598个农户样本[J]. 改革,2012(9):71-76.

[4]黄惠春. 农村土地承包经营权抵押贷款可得性分析——基于江苏试点地区的经验证据[J]. 中国农村经济,2014(3):48-57.

[5]杨奇才,谢 璐,韩文龙. 农地经营权抵押贷款的实现与风险:实践与案例评析[J]. 农业经济问题,2015,36(10):4-11.

[6]杨国力,孔 荣,杨文杰. 农地承包经营权转让意愿价格:一个供求均衡——陕西省三县(区)721户农户调查[J]. 农村经济,2014(2):22-26.

[7]于丽红,陈晋丽,兰庆高. 农户农村土地经营权抵押融资需求意愿分析——基于辽宁省385个农户的调查[J]. 农业经济问题,2014,35(3):25-31,110.

[8]惠献波. 农村土地抵押融资实践模式的探索与路径选择——基于农地金融试点的实证观察[J]. 西南金融,2014(3):66-71.

[9]梁 虎,罗剑朝. 不同模式下农地经营权抵押融资试点农户满意度评价及影响因素研究——以山东寿光、陕西高陵和宁夏同心447户农户为例[J]. 财贸研究,2017,28(11):52-60,100.

[10]李智军. 农村土地承包经营权抵押贷款运行机制探析——基于贷款客户满意度与供给意愿视角[J]. 金融理论与实践,2014(12):31-34.

[11]曹 瓅,罗剑朝. 农村土地承包经营权抵押贷款供给效果评估——基于农户收入差距的视角[J]. 南京农业大学学报(社会科学版),2015,15(5):114-122,141.

[12]杨 希,罗剑朝. 西部地区农村产权抵押融资政策效果评价——基于陕西、宁夏的农户数据[J]. 西北农林科技大学学报(社会科学版),2015,15(1):95-100,106.

[13]于丽红,兰庆高,武翔宇. 农村土地经营权抵押融资农户满意度分析——基于辽宁省试点县的调查[J]. 中国土地科学,2016,30(4):79-87.

[14]陈 璐,甘臣林,梅 昀,等. CSI理论框架下农户农地转出满意度影响因素分析——以武汉城市圈典型地区调查为例[J]. 中国土地科学,2017,31(2):67-76.

[15]任 立,甘臣林,吴 萌,等. 城市近郊区农户农地感知价值对其投入行为影响研究——以武汉、鄂州两地典型样本调查为例[J]. 中国土地科学,2018,32(1):42-50.

[16]徐 娜. 基于公众满意度的政府公共服务绩效测评及提升策略研究[D]. 上海:华中师范大学,2011.

猜你喜欢

工会博览(2023年3期)2023-04-06

活力(2019年19期)2020-01-06

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

中国卫生质量管理(2014年4期)2014-02-28