如何应对民企财富集中传承的挑战

2021-07-26 11:15赵莎莎

财经 2021年15期

赵莎莎

图/视觉中国

民营企业主是中国高净值家庭的核心构成。如何以最适宜的方式保护与传承他们的财富,不仅关系到每个家族的命运,也影响着占据国家经济半壁江山的民营经济的整体发展。

目前,中国正在面临历史上首次私人财富大规模集中传承的重大挑战。如何应对这一挑战?家族信托为此提供了一种解决方案。

家族信托是一套综合全面的财富管理工具,早已成为多数发达国家与地区财富传承的最优选择。然而当下,家族信托在中国的普及却面临许多政策困境。信托相关法律政策与税收安排需要及时跟进与调整,以便保障这个民企集中传承、财富代际交接的大时代能够平稳度过。

财富传承的时代大幕已拉开

改革开放40年来,中国GDP以年均增长约10%的速度成为全球经济增长的奇迹。中国几代民营企业家成功地抓住了国内工业化、市场化与城镇化等制度改革的红利期,使得民营经济成为国家经济持续增长和创新发展的原动力,同时也为个人和家庭成员积累了巨大的财富。

20世纪70年代末到80年代末,大量乡镇企业和个体私营经济率先在轻工业领域,诞生了改革开放后的第一代民营企业家群体。

20世纪90年代至21世紀初,伴随着加入WTO,中国进一步融入全球经贸体系,成为了“世界工厂”。邓小平1992年的“南方谈话”促使政策环境更加开放,越来越多的人“下海经商”。以制造业和房地产为代表的第二代民营企业家挖掘到了“第一桶金”。

随着千禧年的到来,计算机、互联网、通信等信息科技产业腾飞,再加上“大众创业、万众创新”的市场环境,催生了第三代科技新贵,中国的独角兽企业数量已经仅次于美国成为全球第二。

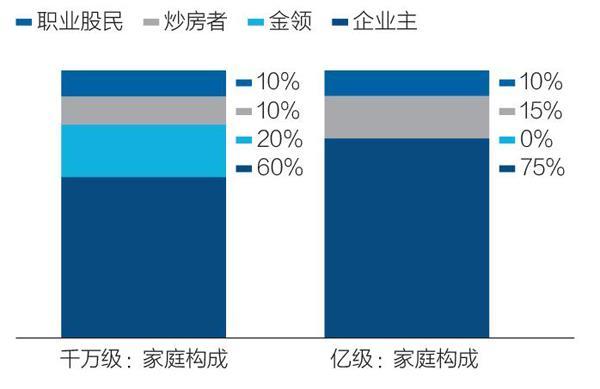

民营企业主已经成为中国富豪家庭的核心构成。2016年,彼得森国际经济研究所将全球亿万富翁划分为继承人、公司创始人、公司高管、政治关联人和金融界人士五种类型。统计发现,美国亿万富翁财富的来源几乎平均分散在财产继承、白手起家和金融三个方面。而根据胡润《财富报告》,截至2020年末,中国千万资产“高净值家庭”202万户,过亿资产“超高净值”家庭13万户。其中,千万元级和亿元级富裕家庭构成中分别有60%与75%为企业主家庭。

然而,第一、第二代民营企业主已经到了或临近退休之年,中国正在面临历史上首次私人财富大规模集中传承的重大挑战。如何以最适宜的方式传承家族财富,不仅关系到每个家族的命运,也影响着占据国家经济半壁江山的民营经济的整体发展。

富裕家庭的财富形式复杂,家族关系更加微妙,传承需要有专业化的综合方案。家族财富不仅存在于物质层面,比如占大头的企业股权、房地产、股票等,还包括精神层面,比如奋斗、信用、慈善和冒险精神等,因为宝贵的企业家精神也是家族凝聚力和家族财富持续创造的重要基础。最近几年,我们已经观察到众多私人银行、信托公司 、基金公司、第三方财富管理机构,甚至律师事务所纷纷布局“家族信托”或“家族办公室”等高端财富管理业务线,为家族财富传承提供一系列金融产品与非金融产品和服务的解决方案。

家族信托成全球富豪传承首选

家族财富代际相传的复杂性要求传承服务必须有制度化的基础作为依托,这便是家族信托。它是指个人或家族整体将自己名下的财产和事务委托给受托人,受托人按照委托人的意愿以自己的名义代为管理家族财务的信托计划。

家族信托能够成功打破了“富不过三代”的魔咒,主要依靠了其制度设计的两大特点:一是财产的他益性,他益信托要求受益人必须有第三人,也可以有委托人;二是财产的独立性,即受托人可以占有财产,并拥有使用权和处分权,但受益人拥有财产的实质收益权。当委托人和受托人出现意外而被追债时,这笔信托财产不会受到影响,能够实现破产隔离。欧美国家许多耳熟能详的大家族,如洛克菲勒家族、肯尼迪家族、摩根家族、爱马仕家族、特朗普家族等,都是借助家族基金会、家族办公室等家族信托传承机制实现了家族财富的传承和家族基业的常青。

图1:2020年富裕家庭构成

资料来源:胡润《财富报告》。制图:张玲

图2:信托法律制度的传播与发展

资料来源:《财经》研究员根据公开资料整理

在各种信托类型中,家族信托历史最为悠久。家族信托的起源实质上也是信托制度的起源。关于现代信托制度,学术界主流观点认为其起源于英国的尤斯制(USE)。13世纪初,英国封建君主亨利三世为了改善教会土地激增,而国家税收收入减少的境况,下令颁布了限制向教会遗赠土地的《没收条例》,规定凡未得到国王许可,擅自将土地出让或赠与教会团体的国民要被没收土地。为了应对《没收条例》和维护宗教利益,英国法官创设了尤斯制(USE),即教徒可在遗嘱中安排将土地赠与第三者所有,但同时规定教会拥有土地的实际使用权和受益权。尤斯制作为一种制度创新,已经形成了比较完整的信托关系。其中,立下赠与遗嘱的教徒是委托人,受赠人为受托人,教会是受益人。

在13世纪后期的西欧十字军东征过程中,参战的骑士们在出征前已开始利用尤斯制度,将土地转让给亲戚朋友经营使用,并规定将土地收益交付给自己的妻子和儿女,以保障家人的基本生活所需。

随着商品经济的快速发展和信托观念的不断普及,英国有关信托的法律制度逐渐完善,为家族信托在各国的推广发展奠定了早期的法律基础。

此外,西方发达国家的遗产税制度设计也明显推动了家族信托制度的发展。由于具有财富再分配效应、社会福利效应与经济增长效应,20世纪以来,遗产税逐渐成为很多发达国家的一个固定税种。如英国遗产税执行比例税制,税率高达40%;美国的遗产税执行超额累进税制,税率从18%到55%被分为18个等级;日本也执行超额累进税制,但税率最高可达70%。

市场上除了家族信托服务以外,几乎没有其他方式可以帮助受益人有效规避高额的遗产税。家族信托随即成为较具代表性的信托业务和家族资产的首选传承方式。

(资料图片)欧美国家许多耳熟能详的大家族,借助家族基金会、家族办公室等家族信托传承机制实现了家族财富的传承和家族基业的常青。

家族信托在中国发展面临的法治困境

家族信托在中国高净值家庭中的认可度明显提升。虽然中国尚未征收遗产税 ,大幅削弱了高净值人群通过法律传承财富的动力。但是,家族信托因为具备有效传承、财富规划、财产隔离、协议替代(如婚前财产协议)、遗嘱替代等核心功能,在高净值家庭中的渗透率正在不断增长。根据招商银行《中国家族信托报告》数据,2020年,中国家族信托意向人群数量约24万人;预计到2023年底,中国家族信托意向人群数量将突破60万人。根据中国信托业协会调研数据,截至2019年末,46家信托公司提供的家族信托业务总规模1616.49亿元,较2018年同比增长90.18%。

然而,家族信托的迅速普及还寄望于信托相关法律与税务政策安排的及时调整与跟进。

其面临的问题主要有:一、当前信托法对信托财产所有权的归属定义较模糊,没有明确信托财产在受托人名下。出于与已有“一物一权”认识冲突的担心,信托法第二条用委托人将财产“委托给”受托人的非专业表述代替了“转移给”,人为造成了实践中认识上的混乱。二、现行税制对信托实行了与其他经济行为相同的税收政策,并未考虑信托财产所有权的二元化特性,以致税务部门在对待不动产和股权类信托时存在“重复征税”和“视同交易”的问题。三、由于信托财产登记制度长期空白,家族信托可容纳的财产范围有限。实践中市场多结合民事信托为高净值家庭的不动产、股权、知识产权等非现金资产做出全面规划。正因如此,也明显降低了家族信托作为一款综合财富管理工具的市场地位和价值。四、信托法未能较好地对受托人义务进行界定和规制,可借鉴海外经验,增加受托人的“忠实义务”和“审慎义务”等相关规定。五、缺少监察人制度。目前仅慈善法中提及了针对慈善信托设立监察人的内容,但立法规定过于簡略,缺乏权责规范,以自愿设立为主。信托监察人并非设立家族信托的必要要件,但他具有监督受托人,保护受益人,保障信托按预先设置的轨道运行的重要角色。

财富集中传承的大时代已经到来,市场人士广为期盼中国信托相关法治化建设加速,为家族信托工具的普及,以及高端财富管理服务的健康发展保驾护航。

猜你喜欢

法制博览(2020年13期)2020-12-02

湖北经济学院学报·人文社科版(2020年11期)2020-01-17

中国外汇(2019年9期)2019-07-13

中华家教(2018年8期)2018-09-25

海峡姐妹(2017年1期)2017-02-27

金融理财(2014年11期)2015-01-19

山东大学法律评论(2014年0期)2014-08-07

交大法学(2014年3期)2014-04-17

河北金融年鉴(2014年0期)2014-02-27

中国火炬(2011年10期)2011-07-24