非负约束条件下组合证券投资决策方法研究

2021-07-24 13:18左权江西科技学院

营销界 2021年29期

左权(江西科技学院)

■引言

组合证券投资指的是将手头资金分别投在多种证券,实现最大化利益的一种投资方法。在当今的投资证券的风险评估中,评价风险的指标分为两种:第一种是投资收益的平均值R,第二种是投资收益率的方差值σ2。其中评估证券是否盈利的指标为R,其也是证券风险程度的指标。有相关的研究表明,在给定预设的收益率条件下,选择组合投资证券的方法,能够最大化地实现盈利。但是该研究并未研究投资比例系数符号这一重点问题。出现负值的比例系数,代表着需要卖出相关的证券,这种方式在某些情况下是无法实现的。因此研究比例系数为非负的投资证券的方法,是很有必要的。因此本文在该研究的基础上建立了模型,计算相关的投资系数比例,从而实现在非负的条件下,使获得的利益最大化。

■关于组合证券投资相关模型

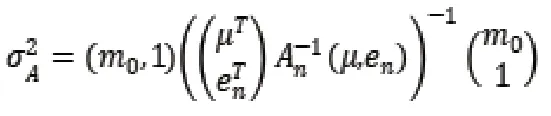

Markowitz 曾建立相关的组合投资决策模型,为现代的组合证券投资理论的形成打下了良好的基础。在相联系的理论中,评价证券的指标主要有两种,投资收益的平均值R 为第一种指标,第二种是收益率的平方差值σ2。其中R 的大小能够评判证券的盈利程度,σ2的大小能够评判证券的风险程度。证券投资人确定证券投资策略的模型如下。

模型中X=(x1,x2…xn)T 为投资选定的投资证券的投资比例的系数,An 则为这几种证券的收益方差阵(此时需要假设改矩阵为正定矩阵),μ(μ1,μ2…μn)T 为证券的收益率的向量,en是矩阵中的元素,假设都是数字1 且为n 维向量,m0是证券的预设的收益率。有相关的研究将该模型进行了进一步优化,表示为如下形式:

相对应的风险值可以简化为:

该模型存在一定的缺陷,在现实中的某些情况下,这种现象很难实现,因此有相关研究将该模型进一步优化。

该模型添加限定条件即不允许出现卖空证券,研究表明该模型存在最优解,且最优解具有唯一性,并且计算出了该模型的最优解的树形算法。

■优化模型需要满足的相关定律和最优解过程

优化模型的最优解假设为XB,基础模型的最优解假设为XA,两个最优解之间的相互关系可以总结为以下定律。

定律1:当基础模型的最优解XA≥0 的情况下,XA和XB二者相等;当XA出现负数的情况下,XB中必定存在分量是0 的情况,表明在先前选定的相关证券当中存在不符合该模型的证券,需要将该证券抛弃。抛弃掉该证券后最优解的XB再次与XA相等。

定律2:在不允许卖空并将多余的证券抛弃后,该模型中的向量数值是确定证券组合是否为多余证券的唯一标准。当向量的数值为0 时对应的证券为多余证券需要抛弃。

进一步验证多余证券的存在性,建立模型,模型表示方式如下:

假设第三个模型存在最优解Zc,并且最优解Zc 满足以下条件:Zc=XB-XA

将模型进行优化处理可以得到如下结果:

有最终得到的结果表明,Z0+XA是优化模型的可行解,但这一结果又和XB作为优化模型的最优解产生冲突。因此表明当Z0为0 时,同时满足上述两个条件,验证出当多余证券抛弃后,最优解XB再次与XA相等,这一定律存在。

定律3:不妨设局部的证券组合为经过筛选过的、从全部组合中舍弃部分多余的组合而组成的组合,那么在局部中多余的证券在全部组合中也是多余证券。同时,局部证券在全部证券的组合中也是多余的。因此,该证券在局部证券组合中仍是多余的。

由定律可知,全部证券组合抛弃几条多余组合后可组成局部证券组合,结合定律2 所述向量为0 时该证券为多余证券需要抛弃。

有相关的研究根据定律1 为相关的理论基础,得到了求解的树形算法。该算法的实质是枚举法,一步一步地将多余的证券进行抛弃。

根据定律2 和定律3 可以进一步地优化树形计算法,不再需要在组合中的全部证券选择多余证券,只需要在比例系数为负数的相关证券中选择就可以了,这样大幅地降低了人工,减少了相关搜索的计算量,从而能够快速地分析出最佳的投资证券的组合方式。

■改进的分析方法

改进的树形计算方法的具体过程如下:

根据模型的形式出发,最重要的找出模型中的非约束条件下最优的一种投资比例的向量值。例:当不存在负分量时不分枝;存在R 个负分量,就从原来的组合结构中对应地剔除一种负分量证券。当抛弃掉一种负分量证券后,整个模型中就只存在R 种可能性,同样也标志只能形成R 个n-1 种证券组合。分别作为根节点的分枝,成为根节点后的第一层节点。第二层节点的形成和第一层相同。然后再按照之前的步骤依次地展开下去,直到不再出现新的分支结点为止。

当没有非负约束最优投资比例向量出现负数时,可对节点处的证券组合进行风险评估,由于模型经过了优化,得到的最低值的节点就是证券在非负条件约束下的最优组合方式。

定律2 和定律3 可以进一步地确保上述的树形计算方法中肯定有一条最优的组合方式,这种改进方式的基本实现方式就是根据相关的限定构建出一棵树形的结构。

定律4:当证券组合中的证券数量减少时,最优的证券组合方式的风险趋于平稳或者逐渐增大。

层最优解:某一层中当满足投资比例系数向量不是负数时,最优证券组合也就是风险最小的组合。

按照分析树形结构的过程:逐层分析树形结构和之前改进树形结构的基本实现过程相同,只是对每个结点还需要带入到优化模型中进行计算,当完成每一层的树形结构时,应及时找出对应层的最优解和该层风险最小的证券组合方式,并且根据以下进行进一步的判断。

分析到树状结构的某一层时,当该层的最优组合方式的风险为该层节点中风险最小的节点时,应停止分析、或当分析到树状结构的某一层时,该层所有节点的风险值仍大于已分析出的各层最优的风险值时,也应停止分析。

分析出来的最小节点,即为最佳的投资方式,根据该投资方式可以有效地实现风险最小化及利益最大化。

■选取相关实例进行计算分析

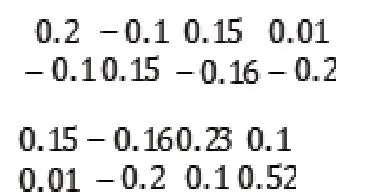

假定该实例为一个四元证券组合,该证券的收益率分别为0.13、0.055、0.14 和0.19,根据相关的风险率可以得到如下的方差矩阵:

假设此时的投资人想要的收益率为0.18,将该组合带入优化模型中,可以计算得到

根据该计算的结果可以得知,假如投资人想要获得0.18 的收益率,那么他将要在证券1 中投入将近17%的投资比例,在证券4 中投进入83%的投资比例,而证券2 和证券3 在该实例中为多余证券,因此不在这两种证券中投入任何的资金。按照这种方式进行投资可以实现收益率为0.18 并且该方式投资的风险值最小。

■结束语

本文在Markowitz 建立的模型基础上和相关证券研究人员优化模型的基础上,进行了进一步的关系推进。分析并得出在允许卖空的最优投资比例向量和不允许卖空的非负投资比例约束条件下,最优投资比例向量的优化树形算法。该算法能够快速地得出最优的投资方式,同时还指出了在案例中哪些为多余证券,并分析该如何投资实现最大化的盈利。本文还尽可能地简化了构建模型所需的工作量,这对于组合证券优化决策具有理论和实践意义。

猜你喜欢

新高考·高一数学(2022年3期)2022-04-28

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

儿童故事画报·智力大王(2019年5期)2019-07-14

三联生活周刊(2017年43期)2017-10-20

热带农业科学(2016年12期)2017-03-31

试题与研究·高考理综物理(2016年3期)2017-03-28

科技与创新(2016年13期)2016-07-22

高中生学习·高三版(2016年9期)2016-05-14

新高考·高二数学(2015年11期)2015-12-23

江苏农业科学(2015年2期)2015-03-12