基于Logistic 模型的房地产上市公司财务预警

2021-07-22 18:33:30张静

生产力研究 2021年6期

张 静

(上海工程技术大学 管理学院,上海 200336)

一、引言

房地产经济是我国国民经济增长的主要来源之一,为我国经济快速增长贡献了重要的力量。但是我国房地产行业起步稍晚,管理还不是很健全。开发失控、管理无序等多种原因导致房地产行业极易陷入财务危机。房地产行业的可持续发展需要我们健全相关法规,也需要我们重视行业内部的财务问题,以防范财务风险的发生。

传统的财务危机预警评价方法包括财务报表分析法、财务比率分析法和单变量分析法。但是由于财务报表本身存在信息滞后、易被操控等问题,使得传统的财务危机预警评价方法存在一定的缺陷[1]。Fitzpatrick(1932)[2]提出单变量分析模型,误判率较高。Altman 设计了Z Score 模型,甄选多个财务指标进行加权汇总,用多元线性的形式构建财务预警系统,误判率有所降低[3]。周首华设计了F 分数预测模型,综合考虑了我国上市公司财务的特殊性,引入了现金流量指标,大大提高了预测精确度[4]。但多元线性模型条件苛刻,要求自变量呈正态分布且变量之间完全独立,而实际数据往往很难满足条件。Ohlson 首次将Logistic 模型应用于财务预警中,提高了模型预测准确性[5]。

Logistic 模型是国内研究财务预警问题普遍采用的模型,操作简便,且对数据没有过高要求,同时对于公司财务风险具有良好的预测效果[6]。本文运用Logistic 模型,以房地产行业T-3 年财务数据为研究对象,利用SPSS 22 进行数据处理和模型建立,有助于我国房地产行业及时规避风险,也为风险投资及利益相关者的投资活动提供了参考资料。

二、研究设计

(一)样本选取

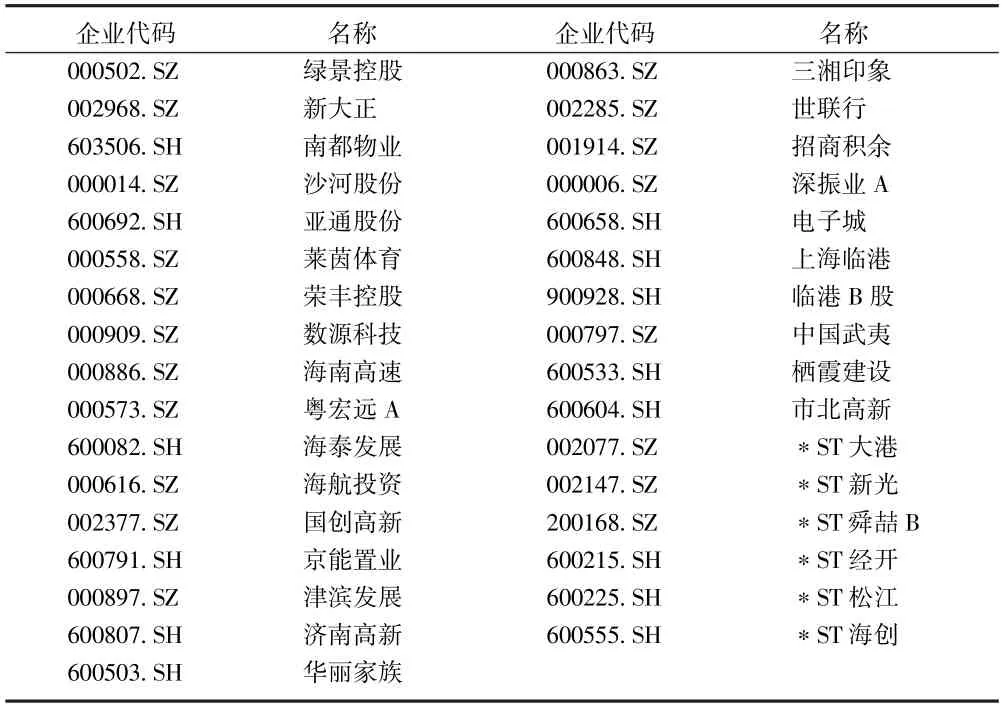

为确保数据的真实可靠,本文以我国房地产上市公司作为样本进行分析。数据来源于同花顺数据库。主要依据沪深两证券交易所应对“异常状况”上市公司采取的股票特别处理情况,将被ST 的房地产企业认定为财务危机企业,非ST 企业认定为财务良好企业。选取6 家财务危机企业,根据可比性原则,以公司规模相似为条件匹配了27 家财务良好企业。设公司首次被ST 为T 年,由于被证监会认定为财务状况异常的条件为连续亏损两年,故本文样本研究期为T-3 年。本文所选公司样本如表1 所示。

表1 建模企业代码及名称表

(二)指标建立

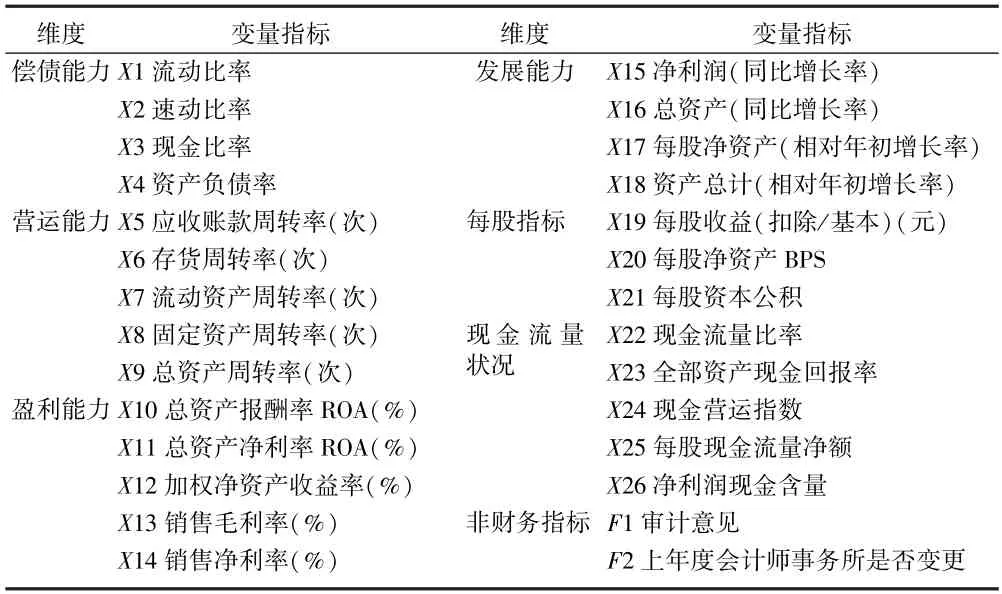

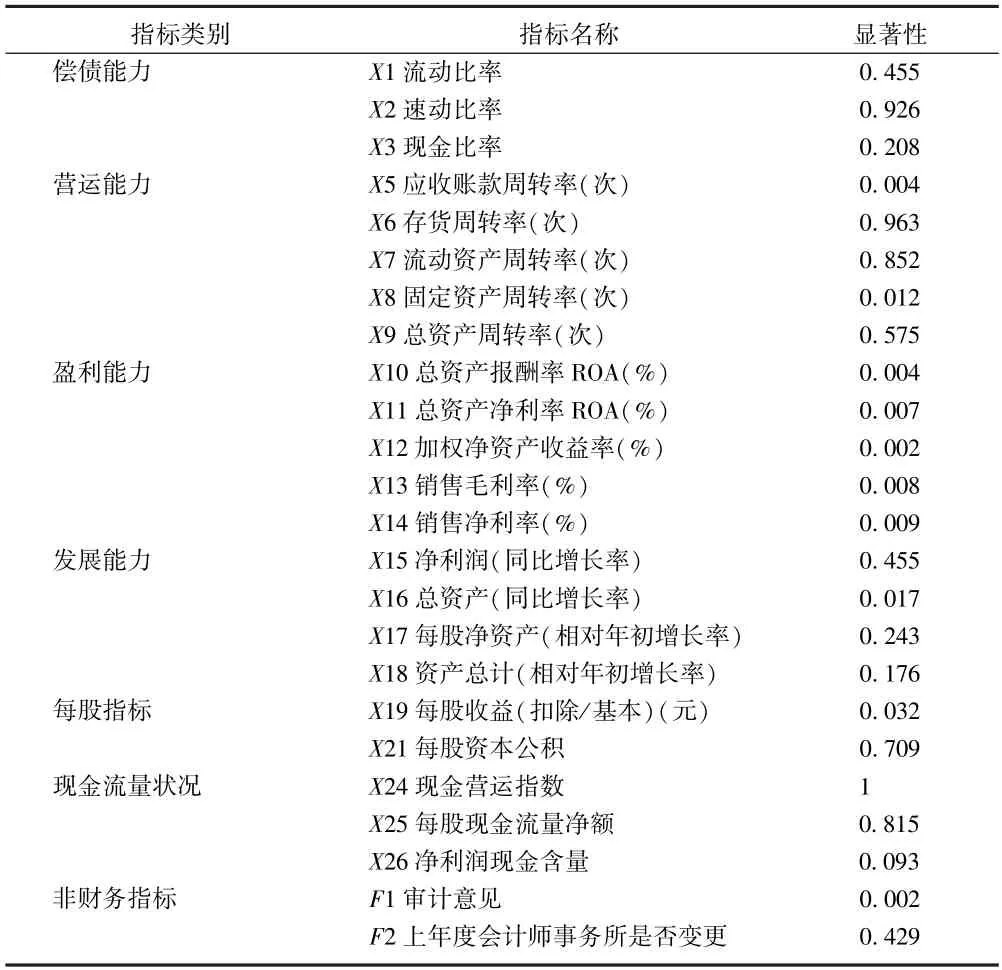

在已有研究基础上[7-9],结合我国房地产行业的实际情况,本文从偿债能力、营运能力、盈利能力、发展能力、每股指标、现金流量状况7 个维度初选了26 个财务指标和2 个非财务指标,如表2所示。

表2 初选指标表

(三)模型介绍

Logistic 回归方法是解决多变量0~1 回归问题的有效方法之一,对数据没有过多要求,操作简便,是财务预警领域比较常用的模型,预测效果良好[1]。在财务预警中,将P(Y=1)= p 定义为财务危机企业,P(Y=0)=1-p 定义为财务良好企业,模型基本形式为:

其中,z=β0+β1X1+β2X2+β3X3+…βnXn+ε.

Xn 表示导致公司发生财务危机的各个变量值,本文以0.8 为分界变量,即P≥0.8,判定企业发生财务危机;P<0.8,判定企业财务良好。

三、实证研究

(一)正态性检验

对上文所选取的28 个指标进行正态性检验,以找出能显著区分财务危机公司与财务良好公司的指标。本文采用K-S 方法对数据进行正态性检验,检验结果如表3 所示。

表3 单样本 Kolmogorov-Smirnov 检验

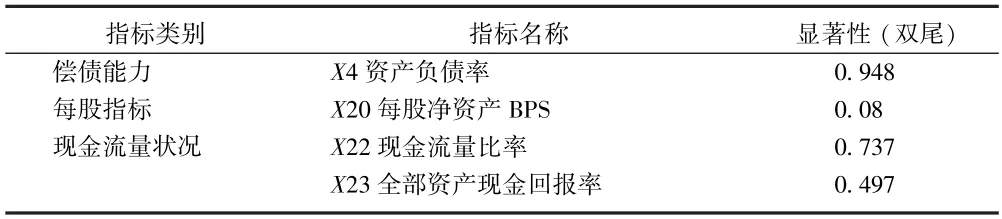

由表3 可知,在0.05 的显著性水平下,所选的28 个指标中,X4 资产负债率、X20 每股净资产、X22 现金流量比率、X23 全部资产现金回报率4 个指标的双侧渐进显著性水平大于0.05,服从正态分布。其余24 个指标不服从正态分布。对服从正太分布的4 个指标进行独立样本T 检验,对不服从正态分布的24 个指标进行两独立样本非参数检验。

(二)独立样本T 检验

对呈正态分布的指标进行以5%未显著性水平的独立样本T 检验,根据检验结果判断两样本是否具有显著差异[10]。检验结果如表4 所示。在显著性水平为0.05 的水平下,4 个指标均未通过检验。

表4 独立样本T 检验

(三)两独立样本非参数检验

不服从正态分布的24 个指标进行两独立样本非参数检验,本文采用Mann-Whitney U 检验法进行显著性检验,以5%为显著性水平,检验结果如表5所示。

表5 Mann-Whitney U 非参数检验

在显著性水平为5%的情况下,共有9 个指标通过了显著性检验,分别为X5 应收账款周转率、X8固定资产周转率、X10 总资产报酬率、X11 总资产净利率、X12 加权净资产收益率、X13 销售毛利率、X14 销售净利率、X16 总资产同比增长率、X19 每股收益。

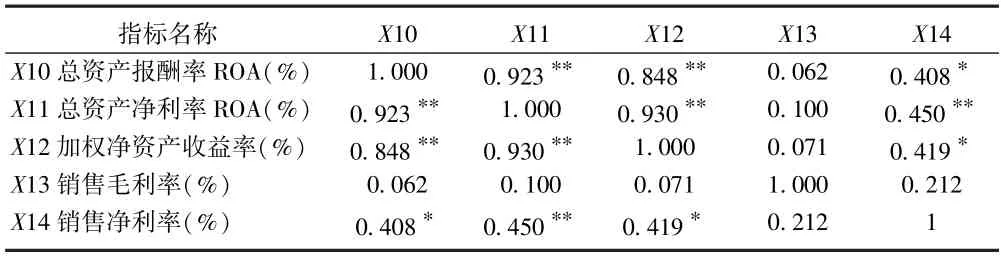

(四)Spearman 相关性分析

最终确定了9 个指标中有5 个指标类别为盈利能力类别,有较强的相关性。指标过多不利于模型的构建,同时也影响模型的实用性和操作性。为保证模型预测的准确率,本文将对盈利能力类别下的X10 总资产报酬率、X11 总资产净利率、X12 加权净资产收益率、X13 销售毛利率、X14 销售净利率5个指标进行相关性分析。由于这5 个指标不符合正态分布,故选用Spearman 相关分析法[11],分析结果如表6 所示。

表6 盈利能力指标Pearson 相关性分析

根据相关性分析结果可知,X10 总资产报酬率、X12 加权净资产收益率与X11 总资产净利率高度相关。综合考虑,剔除X10 总资产报酬率、X12加权净资产收益率2 个指标。

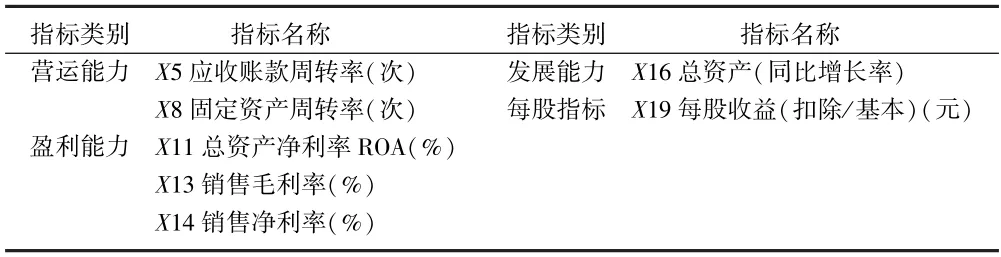

最终确定的7 个指标如表7 所示。

表7 最终确定的8 个指标

综合分析企业财务指标显著性检验的显示结果可知,偿债能力指标、现金流量指标都没有通过显著性检验。由此可知,在本文的研究数据中,偿债能力指标和现金流量的指标对房地产上市公司财务预警效果不显著。

(五)Logistic 模型构建

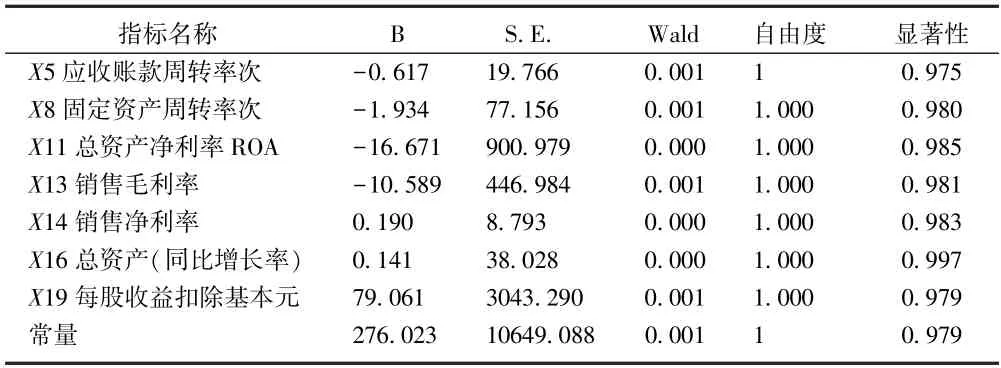

本文运用SPSS 22 软件对上述筛选的指标进行模型构建,对于财务危机企业,Y 取1,否则,Y 取0。设置临界值为0.8,经过4 次迭代,最终Logistic 回归模型的统计量如表8 所示。

表8 Logistic 模型回归参数

由表8 运行结果可建立预警模型:

其中,

P 的范围为[0,1],数值越大,表示发生财务危机的可能性越高。 P>0.80 时,企业将很可能发生财务危机,P<0.80 的时候,企业未来发生的财务危机可能性较小。

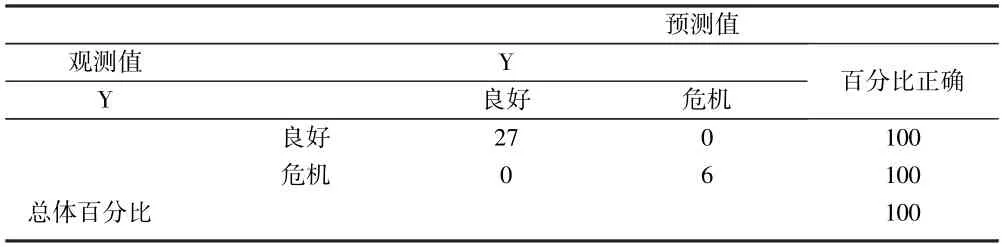

(六)模型的检验

对构建的Logistic 模型进行检验,检验结果如表9 所示。从检验结果可以看出,本文所构建的模型预测正确率为100%。但由于样本量不足,不排除预测准确率偏高的可能性。

表9 预测准确率

分界值为0.8

四、结论

本文根据我国房地产上市公司的实际情况,从7 个维度初选了28 个预警指标,以T-3 的财务状况为研究期。利用SPSS 对初选指标进行正态性检验、独立样本T 检验、两独立样本非参数检验及相关性分析,最终筛选出了7 个预警指标。运用Logistic 回归方法对7 个指标构建财务预警决策模型,研究结果得出:该模型预测准确率良好;偿债能力指标和现金流量的指标均未通过显著性检验,故偿债能力和现金流量对房地产上市公司财务预警效果不显著;营运能力、盈利能力、发展能力、每股指标能很好区分财务危机企业与财务良好企业,预警效果显著。为了企业长期健康发展,房地产企业应加强房地产企业内部管理,完善公司内部制度,严格遵循成本控制原则,确保成本的可控性;对商品房进行科学定价,及时采取促销措施,树立品牌形象;根据企业特点,建立完善的财务预警评价机制,及时整改以确保企业稳健发展。

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:02

安顺学院学报(2019年2期)2019-07-04 00:41:44

现代园艺(2017年22期)2018-01-19 05:07:01

商周刊(2017年6期)2017-08-22 03:42:49

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17 03:37:30

统计与决策(2017年2期)2017-03-20 15:25:24

环球市场信息导报(2016年41期)2017-01-19 09:26:54

通化师范学院学报(2016年11期)2017-01-15 14:02:46

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:15

火控雷达技术(2016年3期)2016-02-06 02:30:27