减税降费对湖南省制造企业财务状况的影响效应

2021-07-21 12:14林友谅副教授博士何红蕾周艳湖南理工学院湖南岳阳414000

商业会计 2021年12期

林友谅(副教授/博士) 何红蕾 周艳(湖南理工学院 湖南岳阳 414000)

一、引言

为解决实体经济低迷问题,世界主要经济体均采取积极财税政策以激活企业增长的内生动力。我国也出台了一系列减税降费政策,完善税费制度体系。2016年的政府工作报告提出“确保所有行业税负只减不增”。2016年5月起,以建筑业、房地产业、金融业、生活服务业为试点的营改增试点方案全面推开,自2017年10月起,原来实行营业税的服务业领域统一征收增值税。2016年7月,资源税全面改革。从2016年起,大幅减少政府收费项目,降低“五险一金”费率。2018年的政府工作报告确定了规模超万亿元的减税降费目标,随后落实减税及降负的具体措施。2018年9月,对所有企业按75%的加计扣除比率执行研发支出抵扣政策。2019年3月21日起,国务院出台9项税费减免政策,明确增值税减税配套措施,计划2019年减税规模达到2万亿元。减税降费政策对刺激消费、企业价值创造、产业转型和振兴实体经济有重要意义(王虹,2020)。现有研究主要通过宏观税负的变化来衡量减税降费的效果。如隋京岐等(2020)以重庆市为研究对象,指出第二产业工业税负显著下降,减税降费空间较大,应适当降低减税降费门槛。房飞等(2020)认为,减税降费对于小微企业降低税负有作用,一定程度上保障了小微企业的稳定发展。毛捷等(2020)通过价值创造理论来评价减税降费与企业创新的关系。研究减税降费的政策效果,既需要从宏观上分析减税降费的政策效果,更需关注微观层面的企业税负变化,以及财务状况是否因此而改善。但目前关于减税降费政策是否有助于制造业上市公司改善财务状况、在不同地域影响效果如何的研究较少。作为国民经济支撑主体的制造业,其高质量发展对我国培育经济增长新动能和建设制造强国的作用非常重要,因此,本文以湖南省制造业上市公司为研究对象,对减税降费政策对制造业上市公司的影响、制造业企业财务状况是否因之改善以及不同市(州)之间存在何种差异进行研究。

二、理论假说

2017年6月国家发展改革委等四部门联合发布的《关于做好2017年降成本重点工作的通知》、2019年3月财政部等三部门联合发布的《关于深化增值税改革有关政策的公告》和2019年4月国务院办公厅印发的《降低社会保险费率综合办理方案》对减税降费做出了相关规定,主要包括:下调增值税率,增值税率由四档减至三档;期末留抵税额退税制;加大研发费用加计扣除比例,养老保险缴费单位比例降至16%等。对制造业而言,增值税降低、研发费用加计扣除、行政事业性收费、员工社保等减税降费政策有助于企业降低经营成本。

制造业企业的税负通常指国家征税对企业造成的经济负担,以税负率或税负额进行相对或绝对衡量。从宏观层面来看,国家各种税收收入总和与国家经济总量的比率能够反映全国的税负水平,从微观层面来看,企业的各种应交税费总和与主营业务收入的比率能够反映企业的税负水平。在上市公司对外披露的利润表中,使用“营业税金及附加”这一栏目统计企业经营过程中发生的税金及附加,由于税金及附加对增值税的变化十分敏感,为此本文采用“税金及附加率”这一指标(税金及附加率=营业税金及附加/营业收入),从税负率的角度反映企业的税负状况。国家大力推行减税降费政策,企业会因该政策而受益,企业税负的降低会有利于企业收入的增长,企业税负率与收入增长率之间存在显著的负向关系。因此,本文提出假设1:

H1:湖南省制造业上市公司的企业税负与收入增长率呈显著负相关。

此外,减税降费政策将会有助于企业改善财务状况。首先,由于增值税抵扣链条不完整,税收中性特征得不到体现,企业税后利润受到影响。其次,减税导致产品终端价格降低,形成价格传导效应,促进消费者消费能力提升。再次,企业所需的营运资金因减税降费政策而减少,缴纳税款的时点早于经营现金流入的时点,短期债务偿还压力因而缓解。最后,降低社保费率,加大研发费用的扣除比例,可直接降低制造业企业的成本。因此,本文提出假设2:

H2:减税降费政策对湖南省制造业上市公司的财务状况有改善效果。

三、减税降费对收入增长的影响效应分析

(一)样本选择与变量定义

本文以湖南省制造企业为研究对象,收集了75家上市公司的原始数据,剔除不符合研究要求的15家公司后,对60家公司2015—2019年的财务数据进行分析,60家制造业公司的注册地址所属市(州)分别为长沙市、岳阳市、衡阳市、邵阳市、郴州市、益阳市、湘西州、永州市、株洲市、湘潭市,数据来源于巨潮数据库。本文以各上市公司合并报表数据为基础,选取以下变量进行研究:税金及附加率(BTAA)、收入增长率(RGR)、净资产收益率(ROE)、销售净利率(SOE)、存货周转率(ST)、无形资产率(AR)、现金比率(CR)。其中:收入增长率=(本年度营业收入-上一年度营业收入)/上一年度营业收入,净资产收益率=净利润/净资产,销售净利率=净利润/营业收入, 存货周转率=营业成本/[(上一年度存货+本期存货)/2],无形资产率=无形资产/总资产, 现金比率=(货币资金+交易性金融资产)/流动负债。税金及附加率代表企业税负状况,企业税负的变化可以从微观层面衡量减税降费政策的效果。

(二)模型设计

为检验假设1,构建双向固定效应模型如下:

其中,i表示市(州),t表示年份;BATTit表示i市(州)所有制造业上市公司在t年份的税金及附加率的均值(%),RGRit表示i市(州)所有制造业上市公司在t年份的收入增长率的均值(%),SOEit表示i市(州)所有制造业上市公司在t年份的销售净利率的均值(%),ARit表示i市(州)所有制造业上市公司在t年份的无形资产率的均值(%),CONLit表示控制变量,包括企业的净资产收益率(%)、现金比率(%)、存货周转率(%)的市(州)效应和年份效应;εit表示随机扰动项;βi表示回归系数,其中β1为假设1的显著性关系系数,当β1为正数,说明企业税负的变化对营业收入增长率有正向影响,当β1为负数,说明企业税负的变化对营业收入增长率有负向影响。

(三)描述性统计

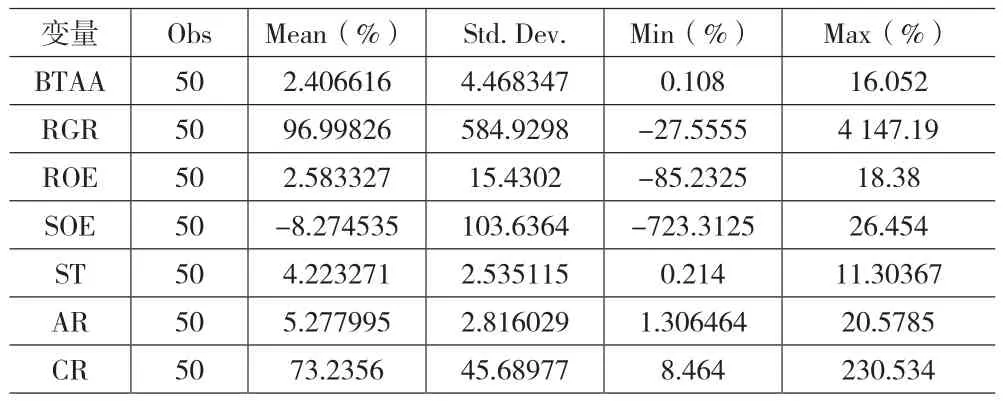

从表1可以看出,湖南省制造业上市公司BTAA的均值为2.406616%,最小值为0.108%,最大值为16.052%,说明各市(州)制造业上市公司的企业税负存在差异,部分市(州)仍可进一步减税降费。湖南省制造业上市公司营业收入增长率的均值为96.99826%,最小值为-27.5555%,最大值为4 147.19%,反映出各市(州)之间的营业收入增长率差异很大,部分市(州)在改善财务状况层面上有很大的发展空间。在创新发展方面,湖南省制造业上市公司无形资产率的均值为5.277995%,最小值为1.306464%,最大值为20.5785%,无形资产率越高,说明该市(州)的上市公司在创新发展方面投入越大。

表1 主要变量的描述性统计

(四)实证结果

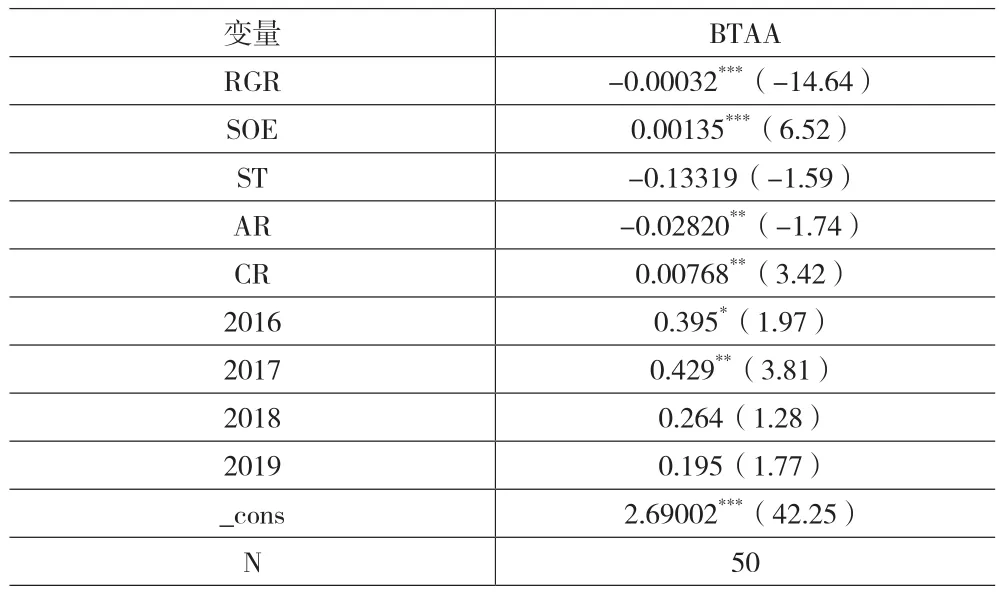

表2显示在满足豪斯曼检验后,使用双向固定效应对模型(1)的回归结果。从表2可以看出,税金及附加率对营业收入增长率有负向影响,且P值小于0.0000,验证了H1。销售净利率的回归系数β2为0.00135,无形资产率的回归系数β3为-0.02820,且均在1%的水平上显著。β3为负值,说明无形资产率与企业税负之间呈反向关系。当企业税负较低时,可以加强开发创新,扩大技术成果的产出,从而扩大销售收入,缓解资金压力。

表2 企业税负对营业收入增长率的影响效应

四、减税降费对财务状况的影响效应分析

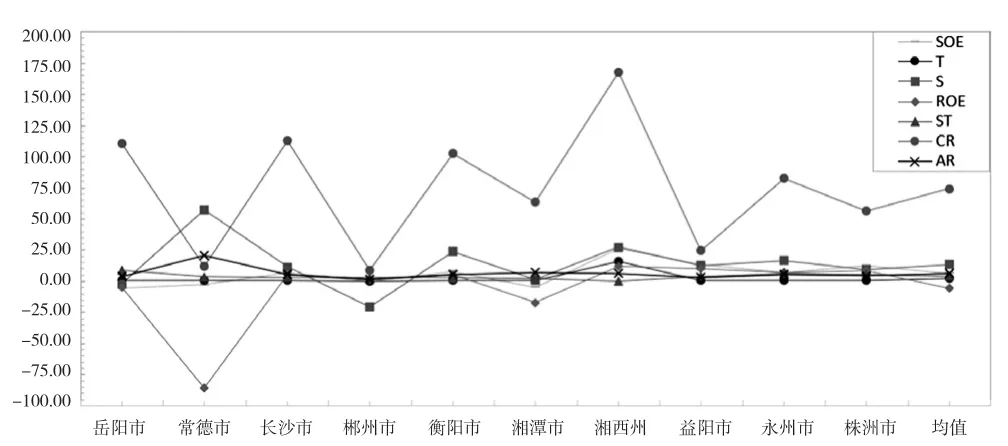

上述实证结果证明减税降费存在个体效应与时间效应,接下来基于聚类分析模型分析减税降费政策对湖南省各市(州)的制造业企业财务状况的影响效应。从下页图1可见,株洲市、永州市和湘潭市的各项指标与湖南省整体水平相对贴合,而常德市和湘西州的相对差异较大,说明常德市和湘西州还存在减税降费空间。

图1 2019年湖南省各市(州)指标实际值与均值的差异

(一)指标差引入

为了进一步研究湖南省各市(州)制造业上市公司的企业税负情况,对BTAA、RGR、ROE、ST、CR和AR六项指标细分为各市(州)指标与均值两个变量进行研究,计算各市(州)制造业上市公司的平均企业税负与湖南省制造业上市公司平均税负之差:

其中,△BTAAi表示市(州)i的平均税金及附加率(BTAAi)和税金及附加率的均值() 之差,其他6项指标均采用相同计算方法。

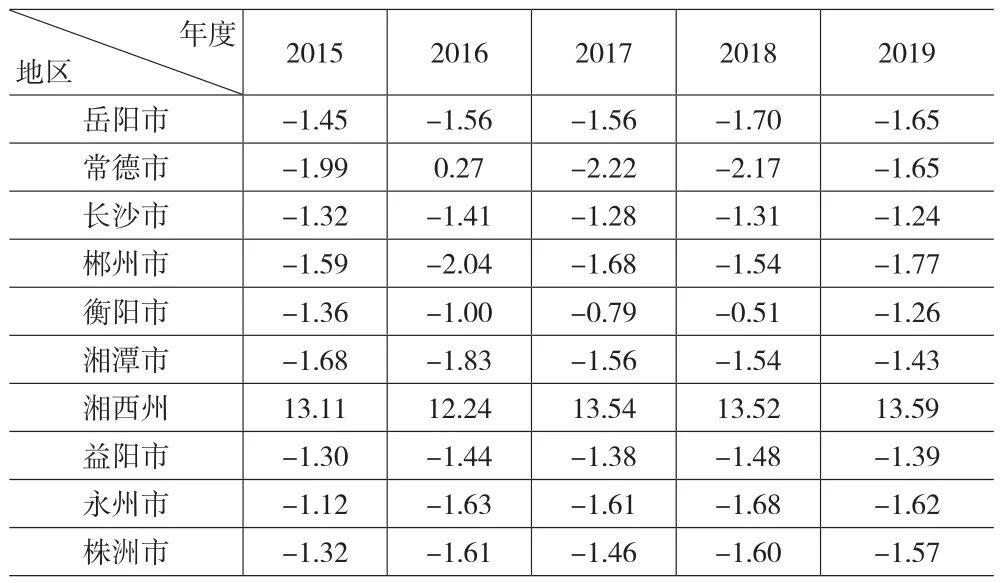

如表3所示,各市(州)制造业上市公司的企业税负整体呈下降的趋势,而湘西州制造业上市公司的企业税负偏高,原因在于酒鬼酒的消费税额较高导致流转税较高,附加税计算的基数不再仅以增值税额为主导,酒鬼酒的企业税负拉高了均值。长沙市、衡阳市和益阳市的制造业上市公司的企业税负偏高于均值,这三个市还存在减税降费的空间。同时,岳阳市、郴州市和永州市的制造业上市公司的企业税负偏低于湖南省整体水平。在营业收入增长率方面,均值呈现上升的趋势,其中2017年出现异常值,原因在于佳沃股份收购新业务,其营业收入大幅度增长。

表3 湖南省各市(州)2015—2019年的△BTAAi

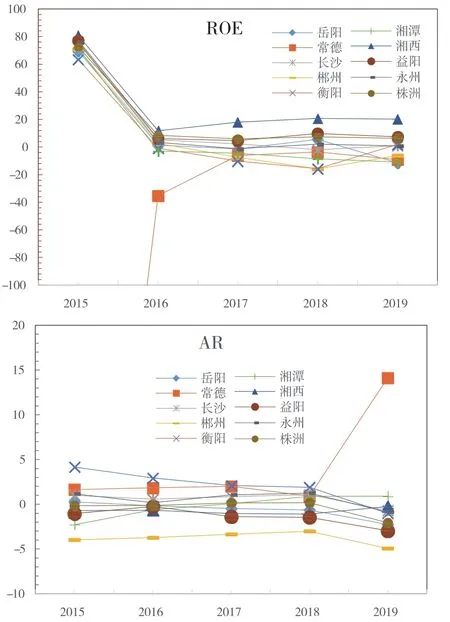

在财务状况方面,如图2所示,净资产收益率(ROE)指标整体呈上升趋势,常德市在2019年出现了较大幅度的下降,主要原因在于佳沃股份的净利润出现较大幅度缩减。湘潭市制造业上市公司的净资产收益率从2017年开始下滑。从无形资产率指标看,整体有所下降,说明近五年内湖南省制造业上市公司的技术成果产出成绩不理想,应进一步把握减税降费政策的利好机遇。总体而言,各市(州)财务状况逐渐好转,个别市(州)的指标有所下降,其中常德市的佳沃股份多次出现异常情况,财务状况表现不稳定,益阳市存在多项指标下滑的趋势,常德市和益阳市制造企业的财务状况有待进一步改善。

图2 2015—2019年湖南省各市(州)的ROE和AR的变化图

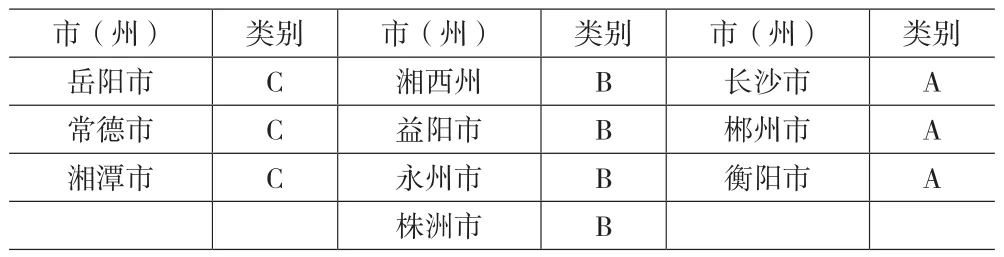

(二)聚类分析

为了更好地量化各市(州)上市公司财务状况的差异,本文主要从净资产收益率的视角采用基于余弦距离的聚类法来分析各市(州)上市公司的平均盈利能力情况,余弦距离的表达式如下:

表4 K-means聚类分析结果

五、结论与政策建议

本文以湖南省制造业上市公司数据为基础,分析企业税负对营业收入增长率的影响效应,回归结果表明,企业税负对营业收入增长率和销售净利率存在显著负面影响。聚类分析结果表明,湖南省不同市(州)被分为三类,市与市之间存在一定程度的差异。政府下调增值税率在一定程度上焕发了企业活力,减税降费政策在一定程度上改善了企业财务状况,受佳沃股份的影响,常德市制造业上市公司近三年来财务状况均值并不太稳定;郴州市与衡阳市的净资产收益率有明显改善。为此,湖南省各市(州)政府应当引导制造企业充分利用人工智能和精细化管理,最大程度发挥企业的投资效益,维持良好的企业财务状况;应根据实际情况深化本市(州)的税费改革,激活市场主体的活力;在降低企业现金流压力和推动企业科研创新方面给予更多的政策支持。制造业上市公司应把握好政策利好,大规模地使用工业机器人代替人工流水线业务;引进高层次的财务和技术研究员,提升企业竞争力;密切与高校建立合作关系,从产品到财务到企业管理,将科研成果进行有效转化。

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

市场周刊(2018年1期)2018-08-15

价值工程(2018年4期)2018-01-15

现代农业科技(2017年22期)2018-01-08

发明与创新·中学生(2017年5期)2017-05-12

财税月刊(2016年7期)2016-10-11

财经理论与实践(2014年1期)2014-04-02

中国新技术新产品(2009年12期)2009-07-29

中学生数理化·高考版(2008年2期)2008-11-01