我国绩效审计研究热点与趋势

2021-07-20 04:01林高基

今日财富 2021年16期

林高基

进入新的发展时期,我国经济从高速增长转为高质量增长,经济转型期间面临诸多问题,如何提高财政资金的使用效率,审计人员如何对财政资金的使用进行有效监督,是绩效审计加强的现实要求。本文利用CiteSpace软件分析了2003-2020年篇名和摘要包含绩效审计的1659篇文献,掌握我国绩效审计研究现状,把握我国绩效审计的发展趋势.研究发现,我国绩效审计领域目前合作密度不够,后续发展缺乏动力,针对这些问题提出了一些建议,希望能够对后续的研究产生积极作用。

一、引言

绩效审计是由国家审计机关对政府机关和事业单位以及它们所管理、实施的预算支出项目的经济性、效率性和效果性进行监督和评价的活动。绩效审计主要包括了三个方面的内容:经济性、效率性和效果性,也就是“3E”审计。其中经济性是指获得一定的产品和服务时所消耗的成本最少;效率性是指投入产出比,投入产出比越大越好;效果性是指预期设定经济目标的实现情况,实现程度越高效果性越好。

本文利用文献计量学的方法,通过研究我国绩效审计发展现状,掌握我国绩效审计的发展趋势,发现缺点及不足,为促进我国经济社会发展、强化经济业务的监督、完善相关理论体系并深化其实践研究提供借鉴。

二、研究方案

(一)研究工具

本文选用Citespace作为研究工具。Citespace基于JAVA平台,是一款应用于科学文献识别并显示科学发展新趋势和新动态的软件,可以通过引文分析来呈现某领域的研究热点和前沿趋势。目前已广泛应用于综述类文献的撰写以及科研热点的追踪。

(二)数据来源

本文的数据来源于中国知网(CNKI)收录的SCI、EI、CSSCI、CSCD和北大核心五大数据库,确保被分析文献的质量可靠。在“高级检索”中以“绩效审计”为关键词进行检索,时间跨度为2003年-2020年,文献共1737条,手工筛选无效或无关数据78条,剩余有效文献数据1659条,将文献数据导出为Refworks格式,并导入Cite space分析工具转换格式,随后开始正式的研究分析。

三、绩效审计研究热点及趋势分析

(一)关键词聚类分析

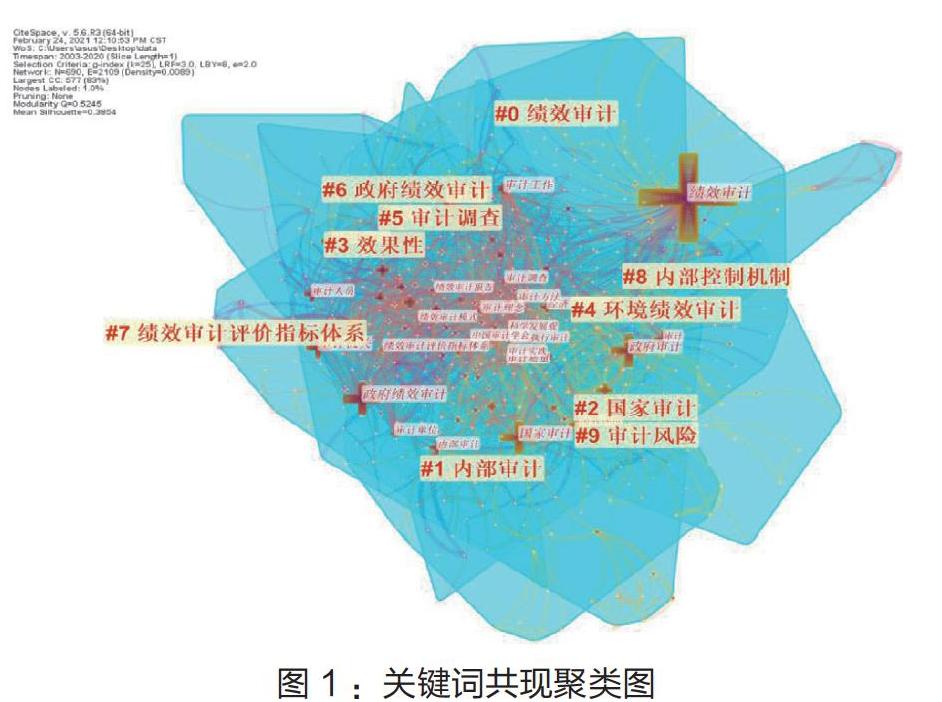

文献关键词是文章的精髓,常被用来挖掘某领域的研究热点。图1为采用Citespace进行关键词聚类分析得出的结果。

图5中节点大小代表关键词出现的频次,节点间的连线表示不同时间内建立的联系,连线的粗细表示关键词共现的强度。从图5可以看出,该图共有690个节点,2109条连线,密度为0.0089。根据样本中关键词的聚类可以分为10个类别,Q值为0.5245,大于临界值0.3,说明该聚类是合理的。

关键词聚类最显著的分别是:“绩效审计”、“内部审计”、“国家审计”、“效果性”、“环境绩效审计”、“审计调查”、“政府绩效审计”、 “绩效审计评价指标体系”、“内部控制”、“审计风险”。可见近年来,绩效审计、内部审计、国家审计在审计工作中的重要性。

(二)绩效审计前沿趋势

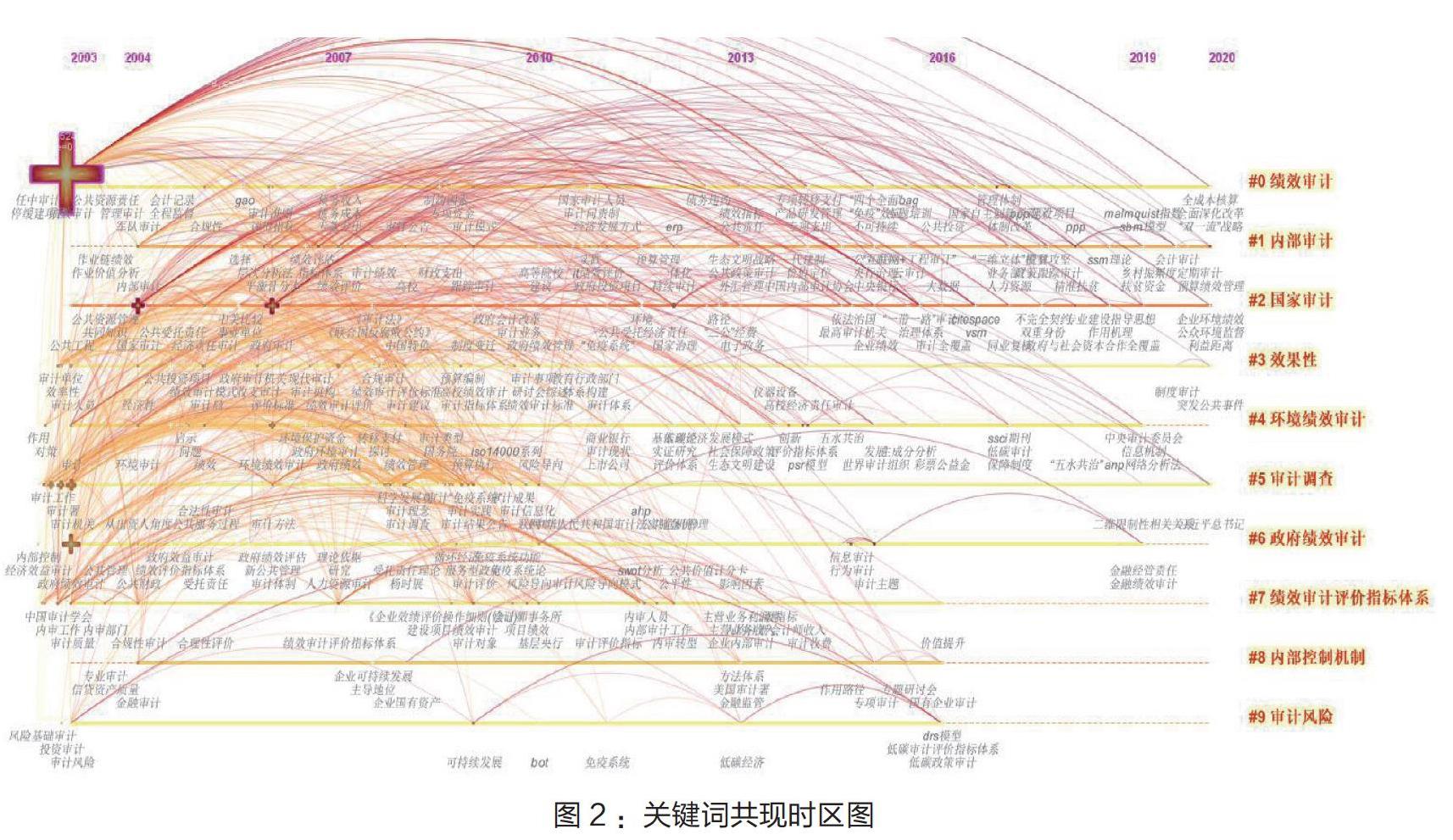

本文利用CiteSpace的Timeline功能,来探测关键词的时间沿革情况,通过设定适当的Threshold值得到绩效审计研究前沿领域的时间分布知识图谱,如图2所示。

从图中可见,绩效审计、经济责任审计、内部审计、任中审计、公共受托责任等主题出现很早,且一直是研究的重点。而“十三五”以来提出的持续审计、精准扶贫等概念也逐渐兴起。正值“十四五”开端,全成本核算、全面深化改革、企业环境绩效、突发公共事件等概念提出,随着经济转型升级,我国绩效审计将更加全面深入。

(三)基于突现词可视化的国内绩效审计热点及趋势分析

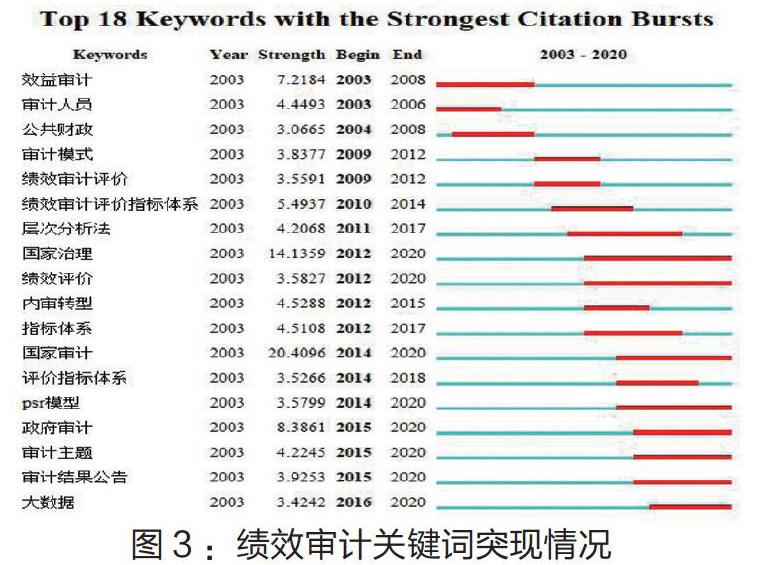

通过对关键词聚类分析,探测出某时期出现的突现词。突现词是一定时期内出现频次比较高的词,其变化能反映出该时期学者们对该领域研究的热点,也是一种该领域演化发展趋势的判断依据,可以从突现强度和突现持续时间清晰展现。为了更深入地了解绩效审计的演化发展趋势,本文设置Citespace面板中的Burstness功能得到绩效审计研究领域的前18个突现词,结果见图3。

从图3可以看出,“效益审计”和“审计人员”突现时间最早;“国家治理”和“绩效评价”突现持续时间最长(2012—2020年),达8年。另据突现强度可以发现,“国家审计”(Strength=20.4096)、“国家治理”(Strength=14.1359)、“政府审计”(Strength=8.3861)突现强度非常高,说明当前绩效审计主要是在国家层面进行的经济效益审计,这对于我国进一步深化经济改革具有借鉴意义。

四、结论与展望

本文利用CiteSpace工具,通过知识图谱可视化分析法研究了目前绩效审计领域的研究热点及趋势,其中热点趋势分析是以关键词聚类分析来实现,并利用时区图和突现图来进行绩效审计的热点追踪和趋势预判,得出以下结论。

首先,从研究机构和作者分布上看,不同研究机构之间的合作力度还比较小,除了几个大的合作集群,剩余都是单打独斗,没有形成严密的合作网络;其次作者之间的合作密度也很小,缺乏高产作者和领军人物;在2010年后发文数量呈明显的下降趋势,说明后续研究缺乏动力;研究热点方面,“绩效审计”、“内部审计”、“国家审计”、“效果性”、“环境绩效审计”是主要的热点。

绩效审计未来可以从以下几方面加以改善:

1.提高审计人员素质。当前审计人员多为财会专业出身,对于计算机相关技术的掌握较为欠缺,绩效审计人员应熟练掌握机关、国企、事业单位常用的数据库技术,例如SQL、Oracle等,以及当前比较流行的可视化技术,例如Excel、Matlab等,這样在对不同单位的审计中,可以快速上手,节约成本,提高审计质量。

2.政策方面,应完善绩效审计相关法规条例。当前经济体制改革全面深化,国企事业单位等也面临大面积的合并改组,同时会计法律法规也日新月异,这对绩效审计提出了更高的要求。绩效审计法规条例的修订应结合不同行业不同部门的报告标准,以经济实质为准。

3.关注绩效审计相关领域,例如政策跟踪审计、投资审计、金融审计等,拓宽研究方向,使其与绩效审计更好结合。同时更加关注信息技术在绩效审计中发挥的作用,在实务中利用大数据共享平台等对相关资金的使用进行预算和监测。

(作者单位:西安财经大学)

猜你喜欢

速读·下旬(2021年11期)2021-10-12

第一财经(2021年6期)2021-06-10

大东方(2019年12期)2019-10-20

科学与财富(2017年22期)2017-09-10

Coco薇(2017年9期)2017-09-07

高校招生(2017年1期)2017-06-30

财经(2017年10期)2017-05-17

商情(2017年1期)2017-03-22

股市动态分析(2015年20期)2015-09-10