反腐败与审计质量的关系研究

2021-07-20 00:01张奇张海凡

现代商贸工业 2021年20期

张奇 张海凡

摘 要:随着我国反腐力度的不断加强,腐败问题已经得到有效的扼制,也取得了一定的成绩,国家采取零容忍的态度惩治腐败行为对高管还是政府官员都起到了警醒的作用,一方面,不仅有利于抑制个人主义,有利于净化腐败环境。另一方面还有利于改善审计环境,提高审计质量。本文以我国2013-2018年沪深两市上市公司为研究样本,采用双重差分估计模型实证研究审计质量与腐败问题的关系。通过研究发现审计质量有利于提高抑制腐败问题,这为我国提高审计质量,进一步加强反腐力度提供了思路。

关键词:腐败问题;审计质量;审计环境

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.20.060

1 研究背景

腐败,一般是在社会发展的道路上,让一些有权有势的公职人员在职位上形成不良的工作作风,贪污受贿的行为举止,并给社会带来的恶劣影响的行为。腐败已经成为全球性的重要议题,严重威胁这国家的发展,甚至起到一定的阻碍作用,近年来随着中央反腐力度的加强,现已取得一定成效,但仍然存在少数势力在兴风作浪。为制止这种行为的不利影响,我国腐败问题的探究更为重要。

目前,鲜有文献探究腐败问题与审计质量之间的关系,本文结合前人的研究成果,采用DID模型实证研究腐败问题和审计质量之间的关系,同时通过研究进一步证明反腐败有利于提高审计质量,又进一步提高企业的盈余,对上市公司而言,是有利无害的方式与方法。本文研究腐败问题与审计质量之间的关系具有重要的理论和实践价值。

2 理论分析与研究假设

腐败问题的研究一直以来是一个研究的热点问题,国内很多学者通过研究发现加强反腐力度有利于净化社会环境,提高资源配置,有利于提高社会发展水平。具体表现为反腐败能降低个人主义的单方面行为,降低个人独裁,降低个人消费,公款私用,大吃大喝,从而一定程度上抑制了领导的短期行为。还有一些学者研究认为,反腐败有利于强化公司管理,可以提高公司治理水平,有利于披露审计结果,避免非效率投资,优化发展环境,同时也可以缓解“柠檬问题”,同时也有利于提高审计质量。

随着我国反腐斗争的力度不断加强,一些高管的私人生活也已被加入到反腐体系中,行贿者难以成为反腐的漏网之鱼,但是单从制度上约定,难免会存在漏网之鱼,此时如果加入审计这一元素,不仅可以抑制非法贿赂行为,而且对于反腐的反作用也有一定的推动作用。在此本文提出假设1:

H1:反腐败与审计质量正相关。

借鉴前人的研究对腐败的类别进行划分主要有两种形式。从人员划分角度来看,腐败问题不仅仅局限于政府官员,而且也常见于企业领导人身上。从企业类别来看,腐败问题既存在于国有企业单位,也在非国有企事业单位也有存在。但从目前来看,国有企业腐败问题要比非国有企业单位出现的次数要多。因为国企缺乏实际所有权,代理问题不显著,容易形成领导滥用职权,缺乏一定的监督和约束力,而且有些国有企业负责人在反腐的高压线依然敢于挑战底线,例如,企业高管想获取一定利益,不择手段地想方设法向政府官员送礼,大肆消费,宴请官员等。所以有些地方依然存在腐败问题,尤其是国有企业的腐败问题。另一方面,国有企业为了获得长期发展,也要接受会计师事务所和社会机构的监督,这对审计质量要求也就越高,据此,本文提出假设2:

H2:国有企业的反腐败有利于提高审计质量。

3 研究设计与模型构建

3.1 样本选择与数据来源

本文选取2013-2018年我国沪深两市A股上市公司为研究对象,本文借鉴相关学者的研究,以2015年习近平总书记提到反腐要坚持“老虎”“苍蝇”一起打为分界线进行分组。将研究样本在时间上分为两个组别。考虑到企业所有权性质不同影响腐败治理的效果,因此将研究样本中的公司按照所有权性质划分为国有和非国有企业。本文数据均来自于CSMAR数据库。

本文對样本进行了如下的筛选:剔除金融类上市公司;剔除ST和其他特殊情况的公司;考虑到极端值对研究结果的影响,对主要连续型变量进行了1%和99%的缩尾处理。

3.2 研究设计与模型构建

3.2.1 审计质量的衡量及模型的构建

4 实证结果

4.1 描述性统计

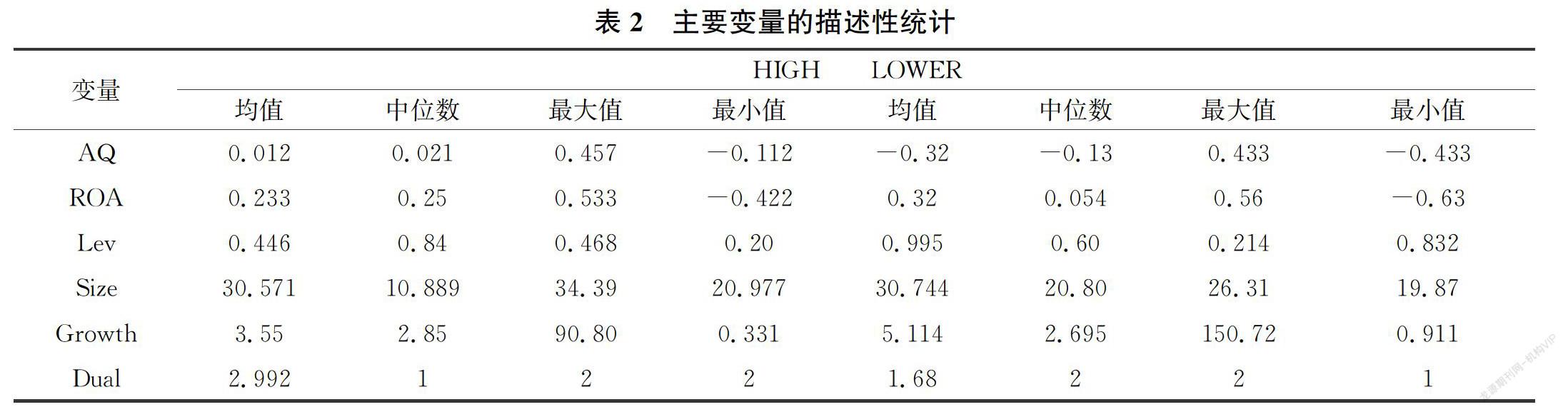

描述性统计结果如表2所示,腐败问题高发区审计质量均值、中位值和最大值均为正数,相反,较低的腐败地区中,审计质量的均值、中位值最小值均为负数,两者间差异较为显著,意味着高腐败区域的盈余管理趋于正向,低腐败趋于盈余管理趋于负向。高腐败区域上市公司的盈利能力的均值和中位数均小于低腐败区域,成长性的结果和盈利能力一致;资产负债率和公司风险倾向等变量没有在高腐败区域而是在低腐败区域,其均值和中位数高于低腐败地区,说明在低腐败地区上市公司承担的运营风险较小。

4.2 实证结果分析

4.2.1 反腐败腐败与审计质量的关系

通过表3可以看出,反腐败与审计质量呈现负向相关性,并在0.01水平上显著相关,这意味着我国在2015年以后的反腐败取得了一定成绩,这对于企业和审计机构来说都暗示了一种压力,让高管无腐败可寻,让审计机构依法依规审计,不断增强企业实力,提高审计质量,假设1得以验证。

4.2.2 所有权性质对两者关系的影响

为了验证国企与非国企单位反腐败与审计质量的影响作用,本文也由此做了进一步的验证,通过表3可见,2015年以后,国企盈余管理得到了进一步的降低,在1%置信度水平上相关,非国企中,审计质量也随着反腐败的力度加强而逐渐提高,在一定意义上说明无论国企还是非国企,反腐败都有利于提高审计质量。经过比较,我们还发现国企比非国企更容易形成腐败问题,因此,国家应重点对国企单位进一步加强反腐力度,坚持“零容忍”原则,接受国家和社会的监督。

猜你喜欢

支部建设(2017年12期)2017-11-24

中共乐山市委党校学报(2017年3期)2017-10-21

商业会计(2016年13期)2016-10-20

新闻传播(2015年4期)2015-07-18

创意城市学刊(2015年4期)2015-02-27

支部建设(2012年15期)2012-08-15