碳交易体制下建筑业减排影响分析

2021-07-19 06:29牛建广王斐然高春艳

赤峰学院学报·自然科学版 2021年5期

牛建广 王斐然 高春艳

摘 要:全球气候的不断变化受到世界各国广泛关注,降低温室气体排放,实现节能减排成为当前关注焦点。目前中国借鉴国际碳交易经验并结合国情建立的碳交易试点地区已全部上线运行,作为碳排放量较高的建筑业,是被纳入碳交易市场管制的首批目标。本文首先通过埃奇沃思方框图建立了目前建筑业以及其他行业碳排放权和经济效益之间关系的经济学模型;然后基于该模型对碳交易体制与建筑业减排之间的影响进行分析;最后得出建筑业参与碳交易机制与建筑业减排二者的影响是相互的,一方面建筑业参与碳交易体制可以促进碳交易市场的活跃度;另一方面在碳交易体制引导下,建筑业会加快内部减排手段的创新以及结构改革。

关键词:碳交易体制;建筑业减排;埃奇沃思方框图

中图分类号:F206;X22 文献标识码:A 文章编号:1673-260X(2021)05-0036-05

1 引言

社会经济的迅猛发展,导致不可再生能源存量不断下降,能源的消耗在突飞猛进地增长,温室气体排放导致的影响日益显著。1992年,联合国气候变化专门委员会谈判通过《联合国气候变化框架公约》;2015年,联合国气候变化会议审议通过《巴黎协议》;2020年,牙买加和尼日利亚批准《京都议定书多哈修正案》。习近平总书记在气候雄心峰会中提出中国将力争2030年前碳排放量达到峰值,并宣布到2030年中国单位国内生产总值二氧化碳排放将比2005年下降65%以上。目前中国借鉴国际碳交易经验并结合国情建立的七个碳交易试点地区已全部上线运行,建筑业作为碳排放量较大行业,将成为全国碳交易体系的重要参与主体。因此,分析研究建筑业参与的碳交易体制对建筑业减排之间的影响十分必要。

当前国内外学者对于碳交易体制的影响研究多集中在对于整体碳减排量以及减排成本的研究,孙睿,况丹等(2014)通过构建纳入碳交易体制与碳排放成本的四层嵌套宏观经济CGE模型,从宏观上分析了碳交易体制对减排成本的影响。认为碳交易的引入,社会减排成本将加大[1];张俊荣等(2016)通过构建基于系统动力学的京津冀碳交易政策仿真模型,分析不同碳交易设计对京津冀地区减排成本的影响[2];王钊等(2019)通过构建基于非参数方法的方向性环境距离函数分析了从2009年至2015年碳交易机制试点地区对城市减排机会成本的影响[3];魏守道(2020)通过构建碳交易机制下政府和制造商决策的三阶段博弈模型分析碳交易机制对减排成本具有影响下,供应链企业研发策略选择问题[4]。而对于建筑业参与碳交易体制的研究多数集中在交易市场体制设计方面,张涑贤、郭朦朦(2016)通过构建基于我国公共建筑发展现状以及碳排放情况的公共建筑碳排放权交易体系对建筑业参与碳交易机制的配额管理、监测报告、履约机制等方面提出建议[5];张红园(2016)通过主成分分析法对影响我国建筑碳排放权初始分配和交易的因素进行分析,认为建筑碳交易监管、保障制度与机制是首要影响因素[6]。当前文献中少有对于碳交易体制对建筑业节能减排影响的研究,因此,通过埃奇沃思经济学模型分析建筑业参与的碳交易体制对建筑业减排之间的影响,对推动我国碳交易体制分析与研究有着重要作用。本文基于建筑业以及其他行业对于碳排放权和经济效益之间关系的埃奇沃思方框图模型对建筑业参与碳交易机制与建筑业减排影响进行了研究,得出现行条件下碳交易体制与建筑业减排之间影响机理,为建筑业参与碳交易体制提供一定参考。

2 碳交易体制对建筑业减排影响机理分析

全球气候不断变化的影响日益显著,为降低二氧化碳排放,解决温室气体排放问题,作为治理碳排放的碳交易体制目前在国际上广泛得到应用,碳交易就是指将碳排放权当作一般等价物进行交易,形成碳交易市场,碳排放企业之间将碳排放权作为商品进行交易。由于不同企业有着不同的减排成本和减排总量,那些拥有更多排放权或者更低碳减排成本的企业就可以将多余的碳排放权卖给排放权较少或减排成本相对较高的单位,使得双方受益。

建筑业作为我国国内碳排放的主要来源,同时也是国家基础设施建设的重要产业,在当前国家为控制碳排放量而试点推行碳交易体制的情况下建筑业参与碳交易体制对建筑业碳排放影响是我们应该深入研究的课题。

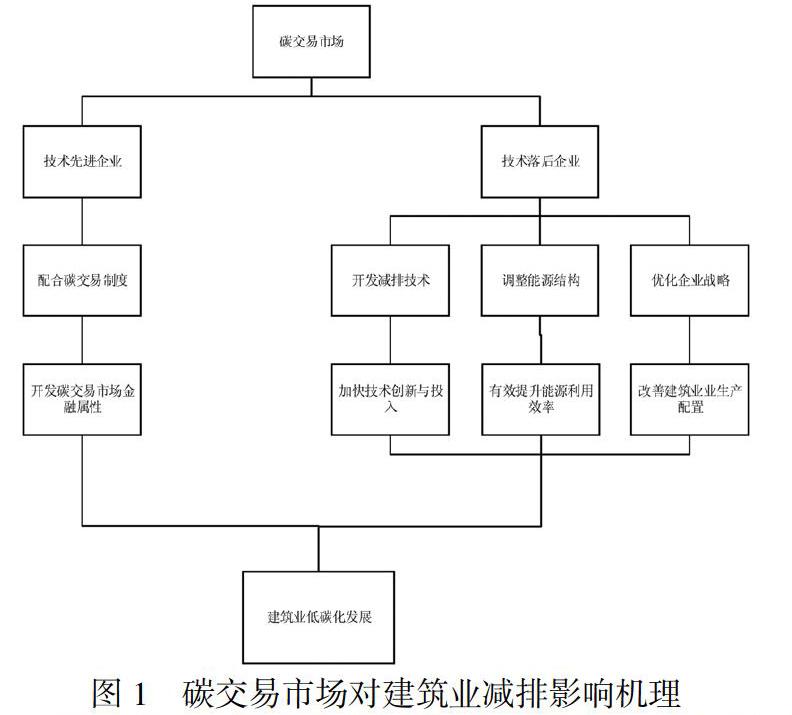

基于建筑业性质分为减排技术先进和落后两类。若面对碳交易机制下的减排目标,或者碳排放限额,技术先进的企业会为了更加低碳化的经济发展而积极配合碳交易市场的各项政策,在保障经济效益的同时完成减排目标;而技术落后的企业可能会面临碳排放超额等问题。这时,面对碳交易市场的机制,建筑业将会有不同的选择,建筑业参与的碳交易市场对建筑业减排的影响机理如图1。

通过图1,进一步分析得出,当建筑业中技术先进企业在碳交易机制的引导下提前完成减排任务时,可将自身多余的排放权在市场上进行售出,此时技术落后企业会在自身碳排放量超额时在碳交易市场中进行购买。整个过程提高了建筑业参与的碳交易市场活跃度,开拓了碳排放权的金融属性。当建筑业中技术落后企业碳排放量超额时,会通过内部减排或者调整企业生产战略等方法来降低碳排放,保证自身能够完成减排目标,例如大力推广与创新被动式或装配式等新型节能建筑;调整自身企业生产结构,放弃碳排放量及污染较大的产业,将这部分碳排放权放在碳交易市场中进行出售或补足自身其他产业碳排放权缺额等。此时建筑业参与的碳交易市场促进了建筑业对于自身产业改革,加强了建筑业减排技术的创新与研发投入,推动了建筑业节能减排建设的发展。

3 碳交易体制与建筑业减排经济学分析

3.1 理论模型

埃奇沃思方框图通常来讲是用方框图的形式来描述两个消费者在目前给定的资源配置下,通过交换各自所拥有的资源来实现双方利益最大化,即两个具有消费者偏好的消费者通过交换各自资源,可以使交易双方达到效益最大化[7]。

在埃奇沃思方框图的基础上,对建筑业在碳排放权和经济效益两方面配置状态的任意变化用当前资源配置的效用变化做出判断依据:如果当前资源配置状态改变使得至少建筑业或其他行业的效用增加,而没有使其他行业或建筑業的效用降低,则认为这种资源配置状态的变化是可以接受的;反之,则不应接受。这种资源配置状态的变化,使建筑业或其他行业中至少一方的状态变好,而不使双方的资源状态变差,称该变化为资源配置的帕累托改进。而当一个资源配置不能再进行改进时,就可以称该配置为建筑业与其他行业在碳排放权和经济效益两方面配置状态达到帕累托最优。

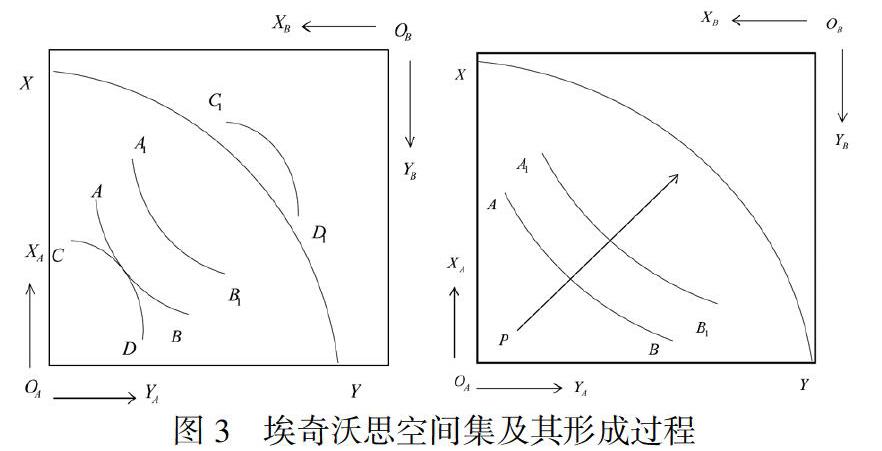

基于在我国建筑业现实情况,在不能实现建筑活动完全不产生碳排放这个前提下,我们来借助埃奇沃思方框图对碳交易体制下的建筑业减排进行分析,埃奇沃思方框图如图2。

在用埃奇沃思方框图对建筑碳排放的交换契约线进行分析时,我们要先假定:一是将行业分为两类,分别为建筑业与其他行业,各自用A和B来表示;二是目前双方各自拥有碳排放权和经济效益两种资源。

在埃奇沃思方框图中,横轴、纵轴分别代表碳排放权和经济效益,各自用X和Y表示,OA是建筑业的原点,OB是其他行业的原点,AB至A1B1和CD至C1D1分别是建筑业和其他行业的一系列无差异曲线。分别表示在碳交易市场中不同碳排放额限制下,建筑业与其他行业的碳排放权和经济效益之间的关系。

3.2 建筑业碳排放权与经济效益分析

3.2.1 建筑业参与碳交易体制构建的影响分析

在碳交易体制管理下,建筑业只能在现有科技条件和政策环境下追求碳排放权和经济效益,即在理论上讲,碳排放权越高,建筑业通过建设活动实现经济效益越多,但由于不能超越现有的科技水平以及政策规范限制,建筑业要求的碳排放权空间集是有限的。

因此,将建筑业所有无差异曲线的两端用圆滑曲线XY连接,由于建筑业的无差异曲线只能在有限的空间集内移动,故XY曲线就是建筑业追求的碳排放权空间集边界线(如图3左图),形成过程如图3右图所示,区域PXY就建筑业建筑活动碳排放权的有限空间集,其余空间表示其他行业拥有的碳排放权可能集。

3.2.2 碳交易市场体制对建筑业减排必要性分析

基于目前建筑业碳排放权空间集有限这一条件,即XY曲线固定不动,假设建筑业与其他行业的无差异曲线相切于建筑业在现有科学技术条件以及政策规范要求下所能拥有的建筑活动碳排放权空间集内的某一处E(如图3)。

E处表明建筑业与其他行业在碳排放权和经济效益配置上实现了帕累托最优,建筑業停止了对于绿色节能建筑的研究,建筑业各项活动已经实现了在经济效益最大化条件下完全不产生碳排放的目标。但是,出现这种情况的条件是:建筑业实现了碳排放为零,或者建筑有了其他替代物。又因为目前建筑物仍以钢筋混凝土为主材料,目前暂时未发现可实现零碳排放替代物,故而这样的帕累托最优是建立在牺牲建筑业利益的基础上的,即为了实现建筑业整体绿色节能化限制建筑业碳排放权,使建筑业维持在极低的经济效益水平上,以此来满足其他行业的碳排放要求。它说明了建筑业消耗的碳排放权越少,其他行业经济效益越高,正如图4中代表其他行业的经济效益与碳排放权消耗的无差异曲线C1D1就会出现在建筑业的资源集内。当前建筑业作为我国基础建设不可或缺的支柱产业,虽然从理论出发限制建筑业发展可以得到最有资源配置,但对建筑业的限制实则会造成对国家基础设施建设的影响,从而导致整体上的经济损失,故此得出,图4中的帕累托最优是不可取的,因为其违背了帕累托最优是有经济效率这一条件。

上述分析表示,建筑业的经济发展是必然会伴随着碳排放的增加,由此在目前条件限制下追求建筑业碳交易权与经济效益最优配置不能实现。但其实上述模型没有突破行业壁垒,即空间上的限制。而碳交易体制是国家为进行减排所制定的全新举措,其目的在于通过对于碳排放权的控制来减少温室气体的排放。在当前自身配额不足时,可以采用在碳交易市场进行外部购碳满足自身需要。碳交易体制的实施打破了对于碳排放权在行业上的限制,使得碳排放权可以在市场内各行业以及企业之间流通,有效避免由于过分限制建筑业碳排放量而造成重大经济损失。

3.2.3 碳交易体制下外部购碳对建筑业减排影响分析

既然建筑业为了保证经济效益与扩大产业规模就要增加碳排放权,那么图4中的帕累托最优状态就会改变,建筑业的无差异曲线就会向其他行业拥有的碳排放权可能集方向移动。仍然假设建筑业碳排放权可能集的边界线XY曲线固定不动,即建筑业的科学技术进步和政策调整对碳交易市场体制下建筑业所能拥有的碳排放权空间集大小不产生影响。在这种情况下,如果移动后建筑业无差异曲线仍处于建筑业的碳排放权空间集内,如图5中AB至A1B1,那么增加建筑业的碳排放权就应该是合理的,因为建筑业的碳排放权增加并未超出碳交易市场规定限额,处于合理开发利用阶段;而如果建筑业无差异曲线超出自身碳排放权空间集,如图5中AB至A2B2,此时建筑业碳排放量超出了碳交易体制下其所能分配的碳排放权允许范围,无差异曲线A2B2出现在其他行业碳排放权空间集中,说明建筑业在碳交易市场上进行了外部购碳。出现这种现象的原因可能是我国当前建筑业减排技术已经十分成熟,在此基础上进行大幅度提升效率以及降低排放的潜力已经十分有限,相较于当前碳交易机制下进行外部购碳所需成本而言,成本较高且减排效果以及节能技术稳定性都不明晰。因此,建筑业将通过外部购碳方式满足自身发展的碳排放额需求。

经过碳交易后,碳交易市场总碳排放权保持不变,电力企业与其他行业相切于其他行业空间集内某一点E,此时可以得到外部购碳后的帕累托最优(如图6)。当配额分配充足时,各企业和行业缺口小,通过实施内部减排措施就能达到自身减排目标与要求,减排动力差,碳交易市场活跃度不高;反之则减排动力强,企业或行业可能需要在市场购买外部配额,碳交易活跃,这对于我国碳交易体制的有效运行以及总体碳排放量的控制有着非常良好的正面效用。由此可知图5中所表示的帕累托最优是有限定条件的最优,即当建筑业碳排放权缺额较少,企业或行业内部减排成本低于外部购碳成本时,图5中帕累托最优状态成立;反之则是无效的。

另一方面,建筑业作为目前我国碳排放量较高的产业,对碳排放权的需求始终处于高峰位置,其在碳排放超额后选择进行碳排放权买入而没有进行内部减排,导致虽然建筑业成本涨幅小,又由于此时的建筑业并没有进行内部减排,相关技术也并未得到提升,因此建筑业碳排放问题仍未得到改善。虽然这种对碳排放权的交易能在短期内提高建筑业的经济效益和发展规模,但它是以买入其他行业碳排放权为代价的,从长远来外部购碳可能并不会对全行业的绿色健康发展有利。因为这种经济增长模式给建筑业带来的发展优势并不长久,在国内碳排放总额不变的情况下不进行内部减排,而自身规模的日趋扩大又会导致碳排放权需求的持续增加,这样最终给建筑业以及其他行业发展造成的负面效用将与它带来的正面效用产生相互抵消,当负面效应超过正面效应时,总影响效用就会出现负增长,而国家相关减排战略要求环境水平以及经济效益至少不至于下降,否则这样的碳交易体制从长远来看是没有价值的。因此,在碳交易体制下,外部购碳对建筑业减排产生的影响是双面的。我们在设置碳交易市场体制时应充分考虑两者关系。

3.2.4 碳交易体制对建筑业内部减排影响分析

基于建筑业通过内部减排方式降低自身碳排放量,但内部减排形式以及成本具有不确定性,可假设建筑业拥有的碳排放权空间集上的曲线XY是可以移动的,即建筑业在内部减排措施实施下能够扩大或缩小自身的碳排放权空间集。在这种情况下,其他行业碳排放权的边界线形状就会变化至与建筑业无差异曲线的形状相同,如图7中的XY曲线,它代表其他行业碳排放权空间集的边界线。这是因为建筑业对碳排放权的需求处于优先运动状态,其碳排放权空间集的大小是由建筑業对自己及其他行业的偏好程度与建筑业的科学技术水平与政策支持决定的,因此,其他行业碳排放权空间集边界线的形状就由建筑业来决定。在这种情况下,建筑业与其他行业的无差异曲线的帕累托最优相切点应在曲线XY上,如图7中建筑业无差异曲线A1B1与其他行业无差异曲线C1D1相切处E。则此时的E点就是建筑业通过内部减排手段使得总体碳排放与经济效益的资源配置状态达到最优。

技术进步是能源转型的关键驱动力,因此,想要加快节能减排步伐,早日实现净零碳排放的目标,建筑业内部减排是关键环节,也是破解我国当前能源匮乏困局的必由之路。但在当前,建筑业难以界定在追求实现建筑业低碳化目标时应留存多少经济效益,这会导致建筑业在初期会无限制性地加大对于建筑业内部减排的投入力度,随着建筑业碳排放权空间集曲线XY的移动,碳排放权会不断降低,而其他行业拥有的碳排放权空间集就会越来越多,其他行业的发展能力就会越来越好,这种帕累托最优表面上可以加快建筑业低碳化的迅速发展,早日实现我国2030年达到碳排放峰值的目标。但事实上,过于没有底线的发展建筑业低碳化是不理智的,建筑业作为我国国民经济的支柱性产业之一,过于激进的追求建筑业节能减排建设虽然可以使得我国建筑业低碳化转型飞速发展,但也会对建筑业的经济效益造成巨大损失,它是不会导致建筑业低碳化可持续发展目标的实现,因此也必然是无效的。

综上所述,建筑业要想加强建筑业减排建设,实现国家能源减排战略,就要坚持走可持续发展道路。不能因追求经济效益发展而降低对于自身碳排放量的管控,更不能为了实现减排目标而不计经济成本的进行建筑业低碳化建设与发展。

4 结语与展望

本文通过建筑业碳排放权与经济效益的埃奇沃思方框图模型对建筑业参与的碳交易体制下建筑业减排影响进行研究,得到以下结论:

(1)建筑业参与碳交易体制的实施开创了碳排放权的金融属性,使其可以在市场内各行业以及企业之间流通,提高了碳交易市场的活跃度。

(2)由于碳交易体制管理下外部购碳对建筑业减排产生的影响具有双面性,应充分考虑二者关系设置相应碳交易市场交易规则,以确保外部购碳对于碳交易市场与建筑业的有利影响。

(3)内部减排是想要实现建筑业减排目标,实现国家能源战略的重要方式,建筑业进行减排技术创新以及结构改革,要坚持走可持续发展道路。

参考文献:

〔1〕孙睿,况丹,常冬勤.碳交易的“能源—经济—环境”影响及碳价合理区间测算[J].中国人口·资源与环境,2014,24(07):82-90.

〔2〕张俊荣,王孜丹,汤铃,余乐安.基于系统动力学的京津冀碳排放交易政策影响研究[J].中国管理科学,2016,24(03):1-8.

〔3〕王钊,王良虎,胡江峰.碳排放交易制度下城市减排的机会成本研究——基于中国碳排放试点城市的实证检验[J].中国环境管理,2019,11(06):57-63.

〔4〕魏守道.碳交易下供应链横向减排研发策略效果分析[J].企业经济,2020(02):19-23.

〔5〕张涑贤,郭朦朦.公共建筑碳排放权交易体系研究[J].生态经济,2016,32(04):80-83.

〔6〕张红园.建筑领域碳排放权初始分配及交易研究[D].西安建筑科技大学,2016.

〔7〕柴瑜,苏娟,孙宗亮.微观经济学[M].南京:南京大学出版社:普通高等院校“十三五”规划教材.经济学类,2017.