我国橡胶助剂产业现状与发展策略

2021-07-19 14:29:04陈立来

橡胶科技 2021年5期

陈立来,梁 诚

(1.江苏省化学化工学会,江苏 南京 210019;2.中国石化南京化学工业有限公司,江苏 南京 210048)

近年来世界经济持续低迷,贸易摩擦、地缘冲突、金融市场动荡等问题频出,2020年席卷全球的新冠肺炎疫情使世界经济贸易形势雪上加霜,我国汽车、轮胎及橡胶助剂行业都不同程度地受到影响。

2021年是“十四五”开局之年,经济发展环境面临复杂深刻变化,我国已经确定以国内大循环为主体,国内国际双循环相互促进发展的新格局和新模式。新形势带来新压力、新挑战、新机遇,因此橡胶助剂行业必须摒弃过去的发展思维模式,因时而谋、顺势而为,以新思维、新理念、新方式指导行业和企业未来的发展。

1 橡胶助剂产业现状

经过10多年的快速发展,我国橡胶助剂行业的实力不断增强,拥有3家上市公司、2家世界500强控股子公司、3家国家制造业单项冠军示范企业、4家国家级工程技术中心、2家国家级绿色工厂以及30余家国家级高新技术企业,已经形成了品种门类齐全、性能指标可靠、结构相对合理、工艺技术先进、安全环保可控的产业体系,不仅满足国内橡胶工业的发展需求,也为世界橡胶工业提供质优价廉的橡胶助剂产品。

1.1 全球橡胶助剂生产和供应基地的地位稳固

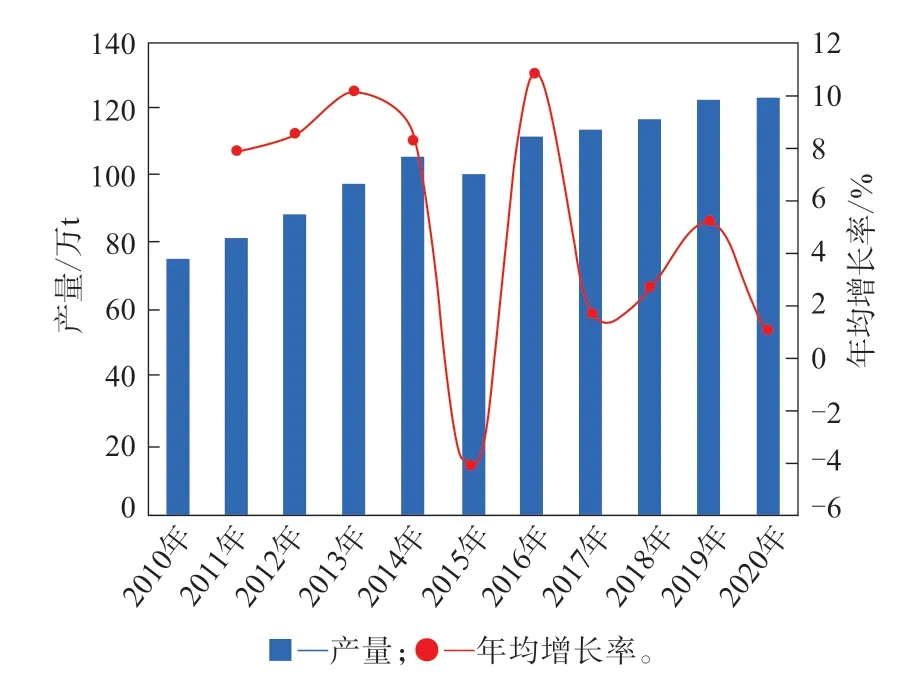

2020年第1季度受国内新冠肺炎疫情的影响,我国橡胶助剂行业开工率较低,进入第2季度后行业产能得到有效恢复,但是整体市场需求恢复缓慢,随着我国疫情的有效控制,下半年行业产量反弹迅速,甚至12月份我国橡胶助剂产量创历史最高纪录。2020年我国橡胶助剂总产量为123.9万t,同比增长0.6%,依然保持了正增长。

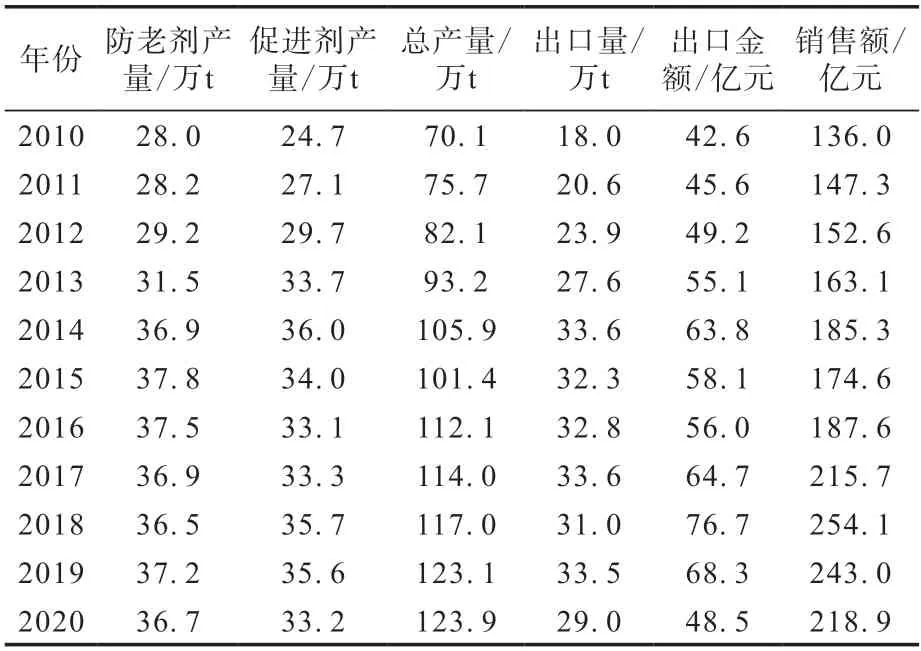

疫情导致2020年上半年原材料价格持续走低,国外市场恢复缓慢,因此我国橡胶助剂出口量、销售收入等均呈现负增长态势。2020年我国橡胶助剂销售收入为218.9亿元,同比降低9.9%,主要原因是上半年受疫情影响市场需求低迷;工业总产值为222.0亿元,略大于总销售收入,继续保持一定的库存量;出口量同比降低13.4%,出口率(以数量计)跌至23.4%,出口率创近10年最低;出口额同比降低29.0%,出口率(以金额计)降至22.1%。

近年来我国橡胶助剂产量统计见图1。

图1 近年来我国橡胶助剂产量统计情况

从全球橡胶助剂产量情况来看,我国橡胶助剂产量占全球橡胶助剂总产量的75%左右,尽管受到贸易战和疫情的影响,但是我国作为全球橡胶助剂生产和供应基地的地位依然稳固。

1.2 我国橡胶助剂行业步入低速增长期

随着我国汽车行业步入成熟期,加上全球经济低迷、增长乏力,自2015年开始我国橡胶助剂行业进入低速发展期,橡胶助剂产量、出口量、出口金额、总销售额等均呈微增长甚至个别年份呈负增长态势,2020年受疫情影响下滑更为明显。近年部分时间我国橡胶助剂供需失衡,主要是严苛的环保安全督察所致,并非产不足需带来的供不应求。

近年我国橡胶助剂经济指标统计见表1。

表1 近年我国橡胶助剂经济指标统计

1.3 价格受疫情影响先抑后扬

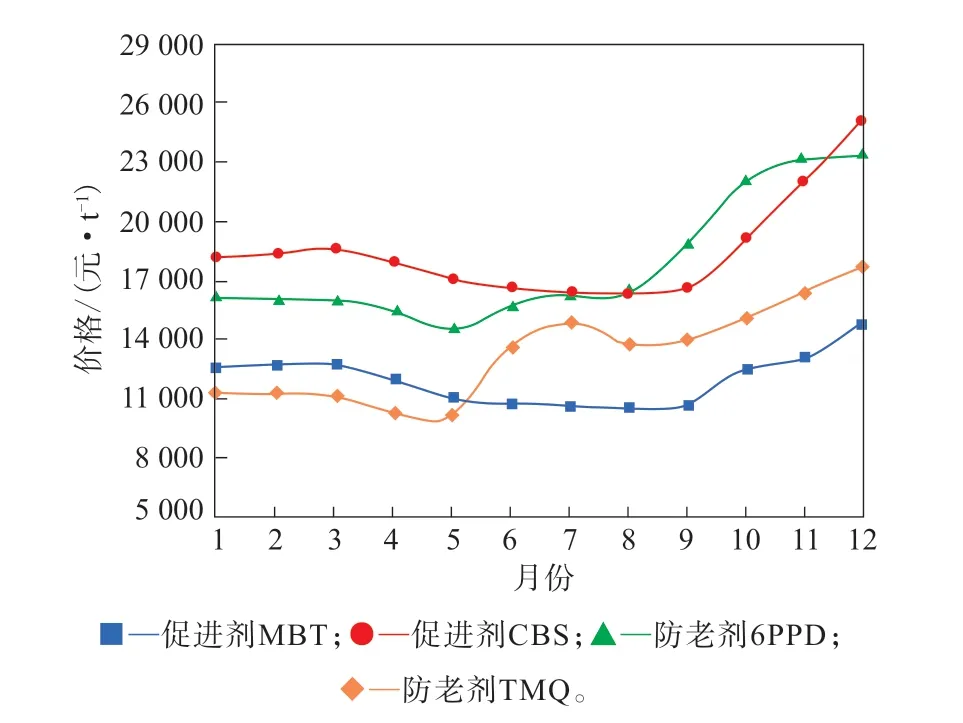

由于橡胶助剂总体上供过于求,虽然橡胶助剂局部时间段的价格走势可能受到供求影响而脱离了原料价格走势轨道,但是大部分时间价格走势与主要原料价格走势相仿。2020年1—2月国内疫情肆虐,上下游市场基本处于停滞状态,橡胶助剂市场平稳过渡;3月份由于主要原料苯胺价格持续下滑,市场行情进入下行通道;第2季度出口大幅度下滑,国内需求提升缓慢,价格持续下跌;7—8月国内市场开始复苏,价格开始小幅回暖,进入9月份,随着国内市场恢复良好,大宗原材料价格开始上涨,橡胶助剂主流品种价格快速反弹并一直持续到年底,走出先抑后扬的态势,但是促进剂产品的2020年度均价与前几年相比仍然偏低,防老剂受到丙酮价格暴涨影响,2020年度均价高于2019年,与2016—2018年基本持平。2020年我国主要橡胶助剂品种价格(选取华东地区市场主流报价)走势如图2所示。

图2 2020年我国主要橡胶助剂品种价格走势

2 橡胶助剂市场发展趋势

2.1 短期需求强力反弹,中长期需求低速增长

2020年我国疫情防控措施及效果明显好于国外,下半年橡胶助剂下游轮胎、汽车等行业开始强力反弹,有效地刺激和带动了橡胶助剂生产与销售。国家统计数据显示,2020年我国轮胎外胎产量为8.184 77亿条,同比增长1.7%;2020年我国汽车产销量分别为2 522.5万和2 531.1万辆,同比分别下降2.0%和1.9%,降幅比上年分别收窄5.5和6.3个百分点;自2020年4月开始,我国汽车产销量连续9个月正增长。

尽管短期内需求呈现强力反弹态势,但是橡胶助剂行业中长期需求低速增长的态势依然不会改变,其原因如下。

一是我国轮胎产能严重过剩,结构性矛盾突出,其中50%以上产量依靠出口,2020年倒闭或破产的轮胎企业和经销商接近30家,加上国际贸易保护主义和贸易摩擦不断加剧,短期内轮胎产量增加、价格上涨、市场回暖掩盖不了中长期压力的巨大增长。

二是目前我国千人汽车保有量超过全球平均水平,已经进入汽车社会的结构调整平台期,即便是新型城镇化和新能源汽车发展势头良好,但是未来汽车产销总量不可能呈现大幅增长态势。

当然危机之外也有机遇和优势:轮胎行业头部企业将会持续在海外建厂;国内基础建设会进一步加码,载重轮胎和工程机械轮胎市场需求值得期待;我国千人汽车保有量超过全球平均水平,未来轮胎更新需求量比较可观;我国橡胶助剂行业已经形成上下游一体化产业体系,整体技术水平、生产规模、安全环保等居于全球领先水平,具有相当强的市场竞争力。

中国橡胶工业协会助剂分会编制的橡胶助剂“十四五”发展规划预测,到2025年我国橡胶助剂行业总产量将达到173万t,总销售收入将超过280亿元,年均增长率均为4.5%左右。

2.2 未来几年市场竞争将会异常惨烈

前几年受严苛环保安全督察的影响,许多地区和企业的橡胶助剂装置开工率严重不足,导致部分时间段内产品供不应求,尤其是促进剂利润率较高,此外企业出于提升竞争力、搬迁入园、增大规模等考虑,2018—2019年国内掀起了新一轮橡胶助剂新建和扩产热潮,虽然受到疫情等多重因素影响,项目周期较以往延长,但是此次建设热潮规模更大、技术水平更高、竞争力更强。

山东尚舜化工有限公司12万t·a-1促进剂MBT,CBS,TBBS、6万t·a-1防老剂及6万t·a-1不溶性硫黄等生产项目被列为山东省新旧动能转换绿色工艺类重点项目,在山东单县化工园已经征地约47万m2,项目正在有序建设之中。

科迈化工股份有限公司在河北沧州临港经济技术开发区新建30万t·a-1橡胶助剂生产项目,重点品种为促进剂MBT,MBTS,CBS,TBBS,DBS等,2020年年底已经基本完成土建施工工作。

江阴市三良橡塑新材料有限公司新建的万吨级钴盐项目、山东阳谷华泰化工股份有限公司的促进剂和不溶性硫黄新建项目、鹤壁市双力橡塑有限公司的5万t·a-1促进剂项目、蔚林新材料科技股份有限公司以及新疆一蓝化工有限公司的促进剂项目中有的已经建成,有的即将投产。

上述部分项目已于2020年建成,其他项目基本在2021—2022年期间投产,这将给产能已过剩的市场带来巨大冲击,未来2—3年我国橡胶助剂行业在内循环经济发展格局下将进入异常惨烈的竞争状态。

2.3 贸易摩擦、海外建厂不会大幅度降低中国助剂需求

近年来随着贸易战增加和美国对中国轮胎频繁进行双反调查,加上国内生产成本不断上升,轮胎海外建厂进程不断加快[1]。赛轮集团股份有限公司、固铂轮胎公司、山东玲珑轮胎股份有限公司、中策橡胶集团有限公司、青岛森麒麟轮胎股份有限公司、青岛双星轮胎工业有限公司、双钱轮胎集团有限公司、山东银宝轮胎集团有限公司、山东万达宝通轮胎有限公司、建大橡胶(中国)有限公司、浦林成山(山东)轮胎有限公司、贵州轮胎股份有限公司、青岛福临轮胎有限公司、江苏通用科技股份有限公司、厦门正新橡胶工业有限公司等轮胎企业分别在越南、泰国、印度尼西亚、马来西亚、乌兹别克斯坦、印度等国家建设规模化轮胎生产线。据统计,目前国内有36家橡胶轮胎企业在海外建有工厂。

由于我国橡胶助剂规模大、品种全、产业链配套完整、技术和管理水平较高、供货及时,因此在一定时期内国外尚没有明显的竞争对手出现。从2019年中美贸易战来看,由于出口到美国的防老剂数量占总量的比例较低,因此贸易战带来的影响较小;促进剂受到的影响相对较大,2019年出口到美国的促进剂数量同比下滑9%左右;其他橡胶助剂如炭黑、白炭黑、加工助剂等总体上受到的影响并不大。

国内轮胎企业海外建厂,由于建厂所在国家和地区橡胶助剂生产薄弱,所需助剂主要从国内原有供货商采购。

持钟剧社成立以来,社务进行,不遗余力,社长何少南剧务干事李广政胡道柞罗质君等,均努力工作,闻已聘定陈鲤庭谢韵心董每戡诸先生参加本校校庆,民立游艺会及中学联联合公演,排演已成白热化。此小小之艺术之花,遂含苞待放,将来戏剧界上必可跃为生力军云,该社所排剧本如下:《战友》(雷蒲芳主演)、《放下你的鞭子》(黄菲主演)、《父归》(顾燕飞张觉民主演)、《姐姐》(王毓侨主演)、《转变》(杜振中主演)。 [23]5

但是值得关注的有两点:一是橡胶助剂企业随着轮胎企业海外建厂而走出国门以就近配套,如青岛福诺化工科技有限公司、圣奥化学科技有限公司等已经或计划在泰国建设橡胶助剂生产装置;二是我国每年出口到印度的橡胶助剂量大,印度轮胎和橡胶助剂产业发展潜力大,随着中印贸易摩擦不断加剧,印度频频提出反倾销,未来印度有望加快橡胶助剂生产装置建设,印度将成为我国橡胶助剂在国际市场上的主要潜在竞争对手之一。

3 发展策略

目前全球疫情形势仍不明朗,国际贸易形势严峻,我国橡胶助剂尤其是促进剂产能严重过剩,大量依赖出口,随着多个大规模项目即将投产,未来橡胶助剂市场竞争日趋激烈;国内安全环保要求越来越严苛和化工人才紧缺等导致生产和运营成本居高不下,严重困扰着我国橡胶助剂工业的健康发展,未来存在相当多的不确定因素。

危机中蕴藏着机遇,作为全球橡胶助剂生产和供应基地,整体生产水平居于国际前列,产业链配套齐备,在国际市场具有一定话语权的橡胶助剂行业,有理由也有自信直面新挑战、抓住新机遇、科学谋划、实现新发展。

3.1 科技创新,行内涵发展之路

未来橡胶助剂行业必须摒弃单纯追求规模扩张的增长模式和价格战竞争,依托科技创新不断调整产品结构,走上系列化、高端化、功能化、差别化内涵式发展之路。

国内外信息和咨询机构总结出企业面临经济危机过程平稳过渡的很多案例和经验,其中针对化工企业的主要有两点:一是上下游一体化产业链发展模式有助于降低成本和灵活调整产品结构;二是产品系列化和精细化,品种多,“东方不亮西方亮”,可以保证市场低迷时企业正常生产运营。

结合橡胶助剂行业来看,全产业链条搭建难度比较大,因为橡胶助剂的主要原料是苯胺、硫黄等,均为基础大宗原料,原料配套意义不大,因此需要走系列化、差别化和高端化之路。

值得关注的产品如下:高相对分子质量对苯二胺类防老剂4050和EPPD;用于浅色橡胶制品的耐黄变、耐水解的受阻酚类和亚磷酸酯类抗氧剂及其复合品种(包括Sumilizer GM,Sumilizer GS,Mark AO-80,Ethanox398,Phosphite A,Irgafos12,Irgafos1520等);酚类抗氧剂如抗氧剂1010,1076,330等主流品种;三嗪类防老剂TAPDT[2,4,6-三(N-1,4-二甲基苯基双苯胺)1,3,5-三嗪];溴化异丁烯-对甲基苯乙烯共聚物(BIMS);促进剂CBBS和TBSI;水基高效脱模剂;天然脂肪酸皂类润滑剂;高效均质增粘剂;新型过氧化物硫化交联剂;增塑/分散复合功能新型橡胶类材料;环保型二苯基二硫化物类塑解剂;无锌环保润滑剂;Koresin高效增粘补强树脂;后硫化稳定剂Duralink HTS;超高相对分子质量聚硅氧烷组成的橡胶高效流动分散剂;浸胶用水性封闭异氰酸酯分散液;橡胶用酚醛树脂和环氧树脂;白炭黑/硅烷体系用分散剂等。其他如新型植物基环保增塑剂、酶解木质素橡胶补强材料、木质素类辅助型防老剂、植物淀粉类橡胶改性剂也值得关注和跟踪。

3.2 规范管理,行安全绿色之路

安全环保是企业的生命线,未来国家对安全环保的管控可能会更加严苛,因此橡胶助剂行业必须规范管理,提升安全防控和环保治理总体水平,确保企业持续长久发展。

在安全方面,应高度重视橡胶助剂生产过程的安全防护工作,引进国外(如杜邦和BP公司等)先进安全管理理念、文化和体系,做到装置生产过程安全标准化和本质安全,在橡胶助剂及中间体生产工艺过程中实现连续化、自动化和智能化;对于危险品和危险工艺过程实现全流程集散控制系统(DCS)控制和安全仪表系统(SIS)防护;在建设密闭自动化生产线的基础上,提高智能化水平,减少人员操作,提高产品质量稳定性和降低安全风险。

高水平集约化建设企业安全生产信息化管理平台,以实现化工企业安全生产全要素数字化管理为目标,围绕风险分级管控和隐患排查治理体系、化工过程安全管理、安全生产标准化等内容,建设集重大危险源监控信息、可燃有毒气体检测报警信息、企业安全风险分区信息、生产人员在岗在位信息和企业生产全流程管理信息等于一体的安全生产信息化管理平台,切实落实企业安全生产主体责任,全面提升企业安全生产管理水平。

在环保方面,应重点开发清洁工艺,将“三废”消灭在合成过程中。近年来橡胶助剂行业加快对清洁工艺技术的开发,今后要重点完善和优化清洁工艺技术,尤其是工程化方面技术,未来几年重点关注连续化合成防老剂TMQ技术、促进剂MBT的连续化合成和环保溶剂法精制技术、微反应连续流制备促进剂CBS和TBBS技术、双氧水或氧气氧化法合成促进剂MBTS,CBS,TBBS技术等,另外应关注和发挥微通道技术在清洁工艺开发中的促进作用,通过微通道、微流场、过程强化等新技术推进橡胶助剂的绿色高效制备。

在开发清洁工艺的同时应强化末端治理水平的提升,加大先进“三废”治理技术的组合使用,强化处理效率和能耗节约,不断降低环保设施运行成本;树立“三废”一体化协同治理理念,坚持分类收集、分质处理;认真解读国家环保政策,通过多种途径推动废弃物资源化利用进程;高度重视“三废”处理设施中受限空间、危险废物存放、蓄热氧化炉等明火装置的安全问题。

3.3 科学谋划,行卓越发展之路

发挥规划引领作用,纵观全球知名化工企业,发展过程中都非常重视规划的编制和执行工作。规划编制要洞察时局,把握规律,认清企业自身的资源能力,合理选择战略方向,进行有效的战略布局,制定符合自身的战略规划。有了规划引领,整个企业各个部门就明确了工作方向,目前国内橡胶助剂企业对发展规划尤其是中长期发展规划的重视程度远远不够。

切实做好产业预警,鉴于目前全球政治经济形势呈现出大变局,国内经济形势和化工行业安全环保督察等存在极大不确定性,原料供应及价格、下游市场需求波动较大,如2020年丙酮价格迅速上扬,甲基异丁酮价格呈过山车式波动,市场变化很多时候是无法单纯以供求关系来解释的,建议行业和企业利用大数据和云计算等新兴技术做好国内外市场调研跟踪和产业安全预警工作。

强化投资风险的预警、规避、控制和处理,尽可能选择助剂领域发展,不要轻易跨行业发展;广泛听取专家的意见,不盲目追求决策速度,做到行稳致远;坚持金融风险评估,量力而行,不宜承担过高的负债率;针对目前海外投资热潮,一定要认真评估投资国的政治风险,建立政治风险评估与预警机制。

坚持战略引领,制定产业和政策风险预警机制,不断推进助剂企业走卓越发展之路。

3.4 践行责任关怀,行和谐发展之路

“责任关怀”始于20世纪80年代,是由加拿大化学品协会开始推行的企业发展理念之一。30多年来,“责任关怀”在全球53个国家和地区得到推广,几乎所有跻身世界500强的化工企业都践行了这一体系。“责任关怀”理念的推行,对促进全球石油和化工行业的可持续发展具有十分重要的意义。企业通过改善健康、安全和环境质量,可带来巨大的经济效益和社会效益[2]。

从一般意义上讲,“责任关怀”是化工企业独有的履行社会责任的一个组成部分,不仅是文化理念,更重要的是企业自律性的管理制度。“责任关怀”要求在实施共性准则的条件下,发挥企业的自主性,并且要重视社区关系,注重信息沟通,信息需要向公众展示。企业实施“责任关怀”包括以下步骤:企业最高领导承诺,全员培训,建立制度和机构,社区协调,风险管理和应急反应,定期发布信息、评估和考核。

“责任关怀”不仅是承诺、责任和付出,而且可以带来巨大的经济效益,并助推行业、企业实现可持续发展。企业对于员工利益和身心健康的关切,增强了企业的凝聚力和战斗力;企业与周边社区的良性互动,深化了社会公众对化工行业的全面认识,形成了相互理解、相互信任、相互支持的和谐关系,为企业发展创造良好的外部环境。

猜你喜欢

幼儿画刊(2023年5期)2023-05-26 05:50:10

小学科学(学生版)(2021年6期)2021-07-21 09:18:30

今日农业(2020年20期)2020-11-26 06:09:20

小学科学(学生版)(2018年6期)2018-06-26 08:14:46

橡胶科技(2018年4期)2018-02-17 06:08:42

当代化工研究(2016年7期)2016-03-20 16:21:53

橡胶工业(2015年5期)2015-08-29 06:48:16

橡胶工业(2015年11期)2015-08-01 09:08:46

橡胶工业(2015年8期)2015-07-29 09:22:34

橡胶工业(2015年4期)2015-07-29 09:17:10