企业定额在立体绿化全过程的造价控制

2021-07-12 00:58周萱

广东园林 2021年3期

周萱

ZHOU Xuan

实行工程量清单报价是适应市场经济发展的需要。施工企业可以根据项目具体情况、市场竞争情况以及自身实力制定报价方案,进而促使自身加强全费用综合单价的定额管理,提高施工成本管理水平和竞争力。随着风景园林行业市场发展,风景园林企业定额编制具有重要意义,但目前与其相关的报道较少,与立体绿化工程企业定额的相关信息更是寥寥无几。笔者长期工作在风景园林行业第一线,作为主要编制人员参与广东省园林绿化定额编制及修编工作,结合现在管理工作实际,拟从理论角度探讨企业定额编制的意义、编制过程、运用及管理,并以立体绿化为案例阐述企业定额的编制方法,分析存在问题,提出解决措施,为编制企业定额提供借鉴。

1 企业定额编制的意义

企业定额是施工企业根据自身的施工管理水平、技术水平和生产力水平,在自身成本数据资料的基础上,编制的符合企业整体素质的定额[1]。为实现全面以及全过程成本管理,企业需要对整个施工过程进行造价控制。在项目投标报价阶段,可通过企业定额,预估项目实施的成本消耗,综合考虑企业利润,制定具有竞争力的报价。项目实施阶段,可对照企业定额,实行动态管理,保证全过程的造价控制以及提高现场施工效率。

由于市场竞争加剧,园林施工企业不能仅局限于保质、保量地完成施工任务,更应该注重施工过程中的成本管理。在工程项目的价格相对确定的前提下,施工企业只能加强自我施工成本管理控制,才能实现在激烈竞争中利益的最大化[2]。

然而,现阶段我国大多数的施工企业在成本管理控制方面仍采用“粗放式”管理模式,思想上不重视成本控制,实际行动跟不上,导致成本管理效果较差,控制不理想。有些施工企业虽然配备相关成本管理人员,但在项目成本管理过程中,由于成本人员预测能力较差,预测成本和实际成本存在较大的偏差,导致实际利润值大打折扣甚至出现亏损[2]。

2 企业定额制定及动态管理

2.1 框架搭建

2003年发布的《建设工程工程量清单计价规范》[3]规定应进行工程量清单计价。预算定额是国家及各省市制定并颁发的计价依据,也是企业定额的编制基础。因此,为方便企业定额与预算定额的对比分析,制定企业定额时宜按工程量清单计价的模式搭建框架,以便更好地迎合市场趋势。框架搭建时,可分为单位工程、单项工程、专业工程3个层次,通过从大到小、从粗到细进行统计分析。在以后遇到相似项目需要方案估算或分项报价测算时,可以快速调用,精准报价。

2.2 数据的收集与整理分析

数据收集是企业定额制定的基础,可通过整理汇总已完成项目的人工、材料、机具的单价和消耗量,以及管理费、利润等,区别标准成本和弹性成本,利用计算机建立企业数据库。

数据整理分析是企业定额制定的关键,收集的大量数据要经过查漏补缺、来回检查。确定单价的时候要注意人工费是否包含日工资、奖金、补贴、津贴、加班费等;材料费是否包含运杂费、保管费、税费等;机具费是否包含使用费、燃油费、机上人工费、税费等[4]。对错漏的数据进行必要的修正和汇总。将已完成项目按具体情况,标注出常规事件与非常规事件,作为新项目快速参考的标准,协助投标报价与成本管理。

另外,收集数据的同时可以同步整理供应商库,及时向现场人员获取相应评价,通过对比各供应商的单价、效率及质量,做好对供应商的信息管理。在报价需要的时候快速调用供应商库中合格的供应商,有助于快速询价并保证供应。

2.3 运用及动态管理

制定企业定额是为新项目提供有效参考及为企业管理作铺垫。在参考已完成项目的时候,先区分本项目是常规事件还是非常规事件;在参考人工、材料、机具的消耗量及单价时,优先考虑当地的市场环境与价格。新项目应考虑项目的具体情况、环境特点,尤其注意考虑弹性成本的支出。

项目数据管理应按已完成项目和在建项目分类实行。已完成项目成本为静态数据,是数据库的基础;在建项目成本是动态数据,可作为项目实施过程中成本动态控制的依据[5],利用信息网络将现场数据与财务数据同步更新,可实时监控成本的合理性,尽早作出调整的决策。

3 以立体花坛为例分析企业定额的编制及应用

笔者所属团队长期从事园林绿化立体花坛制作和维护工作,多年来凭经验投标报价的模式不利于市场竞争和内部成本高效管理。因此,目前尝试通过推行立体花坛企业定额,实现企业利益最大化。

立体花坛属于立体绿化工程中的一种类型,无论是构件制作工艺和过程,还是相应的种植养护技术,都具有特殊性。由于城市建设的需要,近年各地政府纷纷出台文件推进立体绿化建设,如北京、上海、广东等多地已颁布立体绿化相关定额标准。推行标准的目的是规范立体绿化工程造价控制,同时为企业制定立体绿化企业定额提供参考。

立体花坛项目具有特殊性、复杂性,而且伴随企业管理方式的不同,施工企业人工消耗量及不同工种的人工单价相差较大,故用工量及成本价格是编制立体花坛企业定额的最关键要素。编制立体花坛企业定额时需要因地制宜,并具有针对性。

3.1 采集数据建立基础数据系统

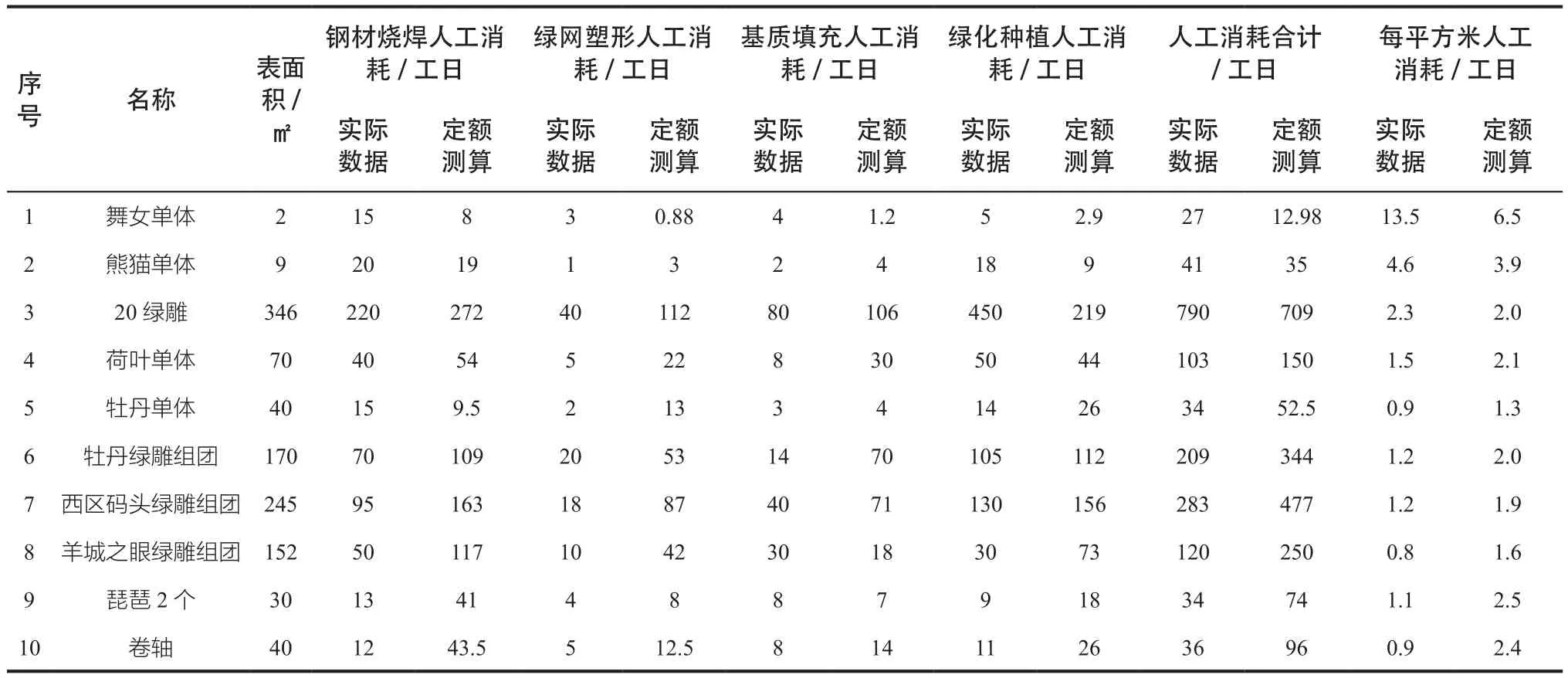

广州某立体花坛项目包括钢材烧焊、绿网塑形、基质填充、绿化种植等施工环节。不同造型立体花坛所包括的施工环节基本一致,但由于造型复杂程度不一,不同造型的立体花坛人工成本差距较大。笔者收集项目实施过程中各环节实际产生的人工消耗数据,将其与参照《广东省园林绿化工程综合定额2018》“E.1.4立体绿化工程”测算的数据进行横向对比分析(表1),可得出:

表1 广州某立体花坛项目实际产生及预算定额测算的人工消耗对比

1)4~10项即“荷叶单体”“牡丹单体”等7个立体花坛单项实际消耗量低于定额测算消耗量。

2)1~3项即“舞女单体”(图1)、“熊猫单体”(图2)、“20绿雕”(图3)立体花坛单项的人工消耗大于定额水平。通过现场调查分析发现,人物类、动物类立体造型对姿态、尺寸细节、配色等要求较高,工艺较为复杂,特别是在钢结构制作阶段,构件多且配件小,对现场技师工艺水平要求较高,过程耗时耗工,以致实际人工消耗及工期与定额水平相差较大。现场深入访谈得知,绿植艺术浮雕类立体花坛对种植细节、艺术配色等方面的要求同样较高,以致实际人工消耗必然会高于定额水平。

图1 舞女单体

图2 熊猫单体

图3 20绿雕

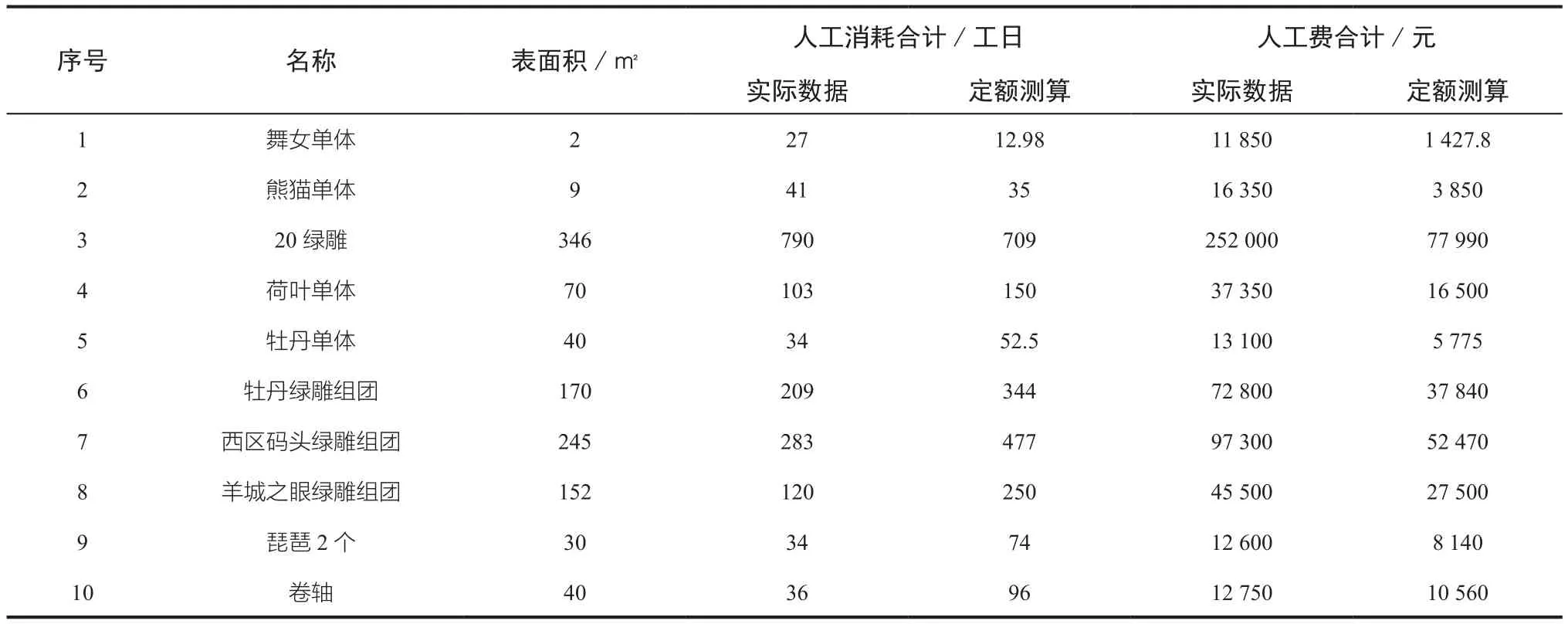

将项目完成后消耗的人工总数及费用进行整理(表2),可得实际人工费均高于定额测算的人工费,且差距较大:

表2 广州某立体花坛项目实际产生及预算定额测算的人工费用对比

1)结构线条较为简单的单项,实际人工费相对较低,为定额测算的1.2~2.4倍,如“荷叶单体”(图4)、“西区码头绿雕组团”(图5)、“琵琶2个”(图6)。

图4 荷叶单体

图5 西区码头绿雕组团

图6 琵琶2个

2)结构线条复杂、构件多的单项,比如人物类、动物类、艺术浮雕类等立体花坛,实际人工费为定额测算的3倍或以上。现场调研显示,人工消耗量大的原因为钢材造型、绿植艺术种植和浮雕类配色等过程工艺复杂,劳动生产力投入大。这进一步说明手艺和精细化程度要求高的单项消耗工时多,导致人工费攀升。

《广东省园林绿化工程综合定额2018》已经顺应时代需要,针对人工工种、人工单价、工艺水平及比例等上调人工费,具体是以广州市2017年第二季度综合工日单价110元乘以已调整的人工消耗量形成定额人工费。但是,针对制作工艺水平高、耗时长的立体绿化类型,其依然不能满足人工支出需要。

以上案例说明制定立体花坛企业定额,首先需要根据工艺难易程度及现行人工标准,归纳出不同类型每平方米人工消耗量,找到实际消耗与定额之间的差距,形成立体绿化企业定额的基础数据系统,作为将来实施类似项目时的参考和指导。同时上述数据系统,需要在将来不断地充实完善、应用实践、验证调整,最终才能形成实际有效的内部定额。

3.2 实行全过程成本管理

单有内部定额还不能提高企业的市场竞争力,还需要加强全过程成本管理,方能最终达到创造效益的目的。具体可从以下3个方面加强管理:

1)采用不平衡报价策略。仔细分析设计方案,针对目标立体花坛的工艺和技术要求,事先和业主商量、制定详细施工方案,根据项目难度,在项目投标报价时结合企业自身的组织管理模式,使用不平衡报价策略进行合理组价,动态调整价格灵敏度。

2)降低人工消耗量。培养自有或长期合作的专业施工团队,使用工艺水平高的熟练技工,提高工作效率,最大限度控制人工成本。

3)多方位成本控制。严格控制人工以外的各种成本,如材料、机具等,使整体利润最大化。

在行业标准定额修改之前,能做到“别人不行我行,别人可以我更优”便是企业优势的体现,有助于提高企业的市场竞争力。

4 企业定额应用存在的问题及建议

4.1 对企业定额的认识和重视不够

目前风景园林行业鲜有具体企业定额方面的报道,前人仅从宏观角度分析园林行业施工企业定额制定的必要性、原则和方法[6~8],可见行业对制定企业定额的认知度和重视度还远远不够。虽然企业定额制定是一个艰巨且耗时的过程,但企业定额的运用却能够给企业的项目管理及经济效益带来直接的成效。企业管理人应该带头探索企业定额的制定方法,尽早落实。

4.2 基础数据收集的实际有效性不高

基础数据积累不够,且现场人员水平参差不齐,报送的数据往往容易出现疏漏,难以保证准确性,如若不加以重视,也容易流于表面形式。建议施工现场每日完成数据报送及证明材料传输,企业定额管理人员根据现场数据及财务数据双向联动分析,保证数据的准确性、针对性和时效性。

4.3 缺乏专业团队

制定企业定额、实行动态管理应该由专业团队进行。团队人员需要具有较强的综合能力,具备造价基础知识,清楚施工工艺和过程,了解财务知识,懂得施工现场管理等。专业团队还需要有较强的团队协作能力,与采购部门、工程部门、财务部门、合同管理部门等无缝连接配合,得到第一手数据。同时专业团队要具备数据处理能力,在完成数据收集的同时,进行整理、分析、修正、维护,保证企业定额水平的准确评估[9]。

5 结语

制定企业定额是一项长期而艰巨的任务,需要不断地检验、纠正、积累和总结分析。在全国各地大力推进立体绿化的背景下,未来立体绿化有广阔的应用空间。相关企业定额的制定,将有助于企业综合水平、生产力的提升,提高企业竞争力;加以全过程造价控制及动态管理,严把成本控制关,可进一步提升企业管理水平及强化企业内控能力。

注:本文图片均为作者自摄。

猜你喜欢

作文周刊·小学一年级版(2021年16期)2021-08-18

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中国食品(2020年21期)2020-12-07

扬子江(2018年1期)2018-01-26

中国新通信(2017年12期)2017-07-16

环球人文地理·评论版(2016年5期)2017-01-03

中国高新技术企业(2016年32期)2016-12-27

小学阅读指南·低年级版(2016年4期)2016-05-14

现代审计与经济(2014年4期)2014-12-23