中小微企业风险评估后的信贷策略研究

2021-07-11 21:24费靖茹杜凯欣郝培婷

中国商论 2021年9期

费靖茹 杜凯欣 郝培婷

摘 要:本文主要针对某银行对中小微企业信贷策略的研究,利用在年度信贷总额固定的前提下,作了信贷市场发展前景,采用层次分析法、Logistic 回归模型,借助 Excel、RStudio、Matlab数值分析软件,结合客户画像体系评估中小微企业的风险等。首先针对不同信誉评级下的客户流失度和贷款年利率,构建客户流失预警模型,将中小微企业按客户流失度划分为三种类型;其次结合函数关系图像得出不同信誉评级、不同客户流失度下的信贷额度区间和贷款年利率区间,针对一些突发因素,构建负激励的防止道德风险模型,从而对信贷风险管理中贷款人违约的道德风险进行控制,降低信贷风险产生的可能性,使得贷款双方利益最大化;最后结合现实因素,增加相关约束条件,在银行年度信贷总额固定以及信贷风险较低时,为使得银行信贷获利最大化,我们通过建立线性规划模型,从而得出信贷额度和信贷利率的数量关系,给出该银行在年度信贷总额固定时对这些企业的信贷策略。

关键词:层次分析;Logistic 回归;客户流失预警模型;道德风险模型;风险评估

中图分类号:F279.23 文献标识码:A 文章编号:2096-0298(2021)05(a)--03

近年来,全国积极响应“大众创业,万众创新”的号召,众多中小微企业如雨后春笋般涌现。现实生活中,中小微企业抗风险能力弱,当遇到国家政策调整、行业景气度下降、突发事件(例如本次新冠疫情)甚至道德风险因素等影响时,中小微企业的现金流立刻会遇到较大压力,贷款违约的概率远远高于大中型企业,所以银行对中小微企业的放贷是慎之又慎。中小微企业财务信息不透明,例如走私账等,关联交易信息可能虚增销售额及利润、债务信息存在隐形债务不上征信现象、财产信息中的资产代持问题等,都使得银行很难全面、完整地了解中小微企业的详细运行情况。由此,银行希望借助大数据统计处理等相关的金融科技手段并结合人工风险审核,通过调查各中小微企业的实力、信誉等相关企业数据对该企业的信贷风险作出评估,之后依据信贷风险等因素来确定是否为该企业进行放贷及确定其贷款额度、利率和期限等信贷策略。

1 模型的建立

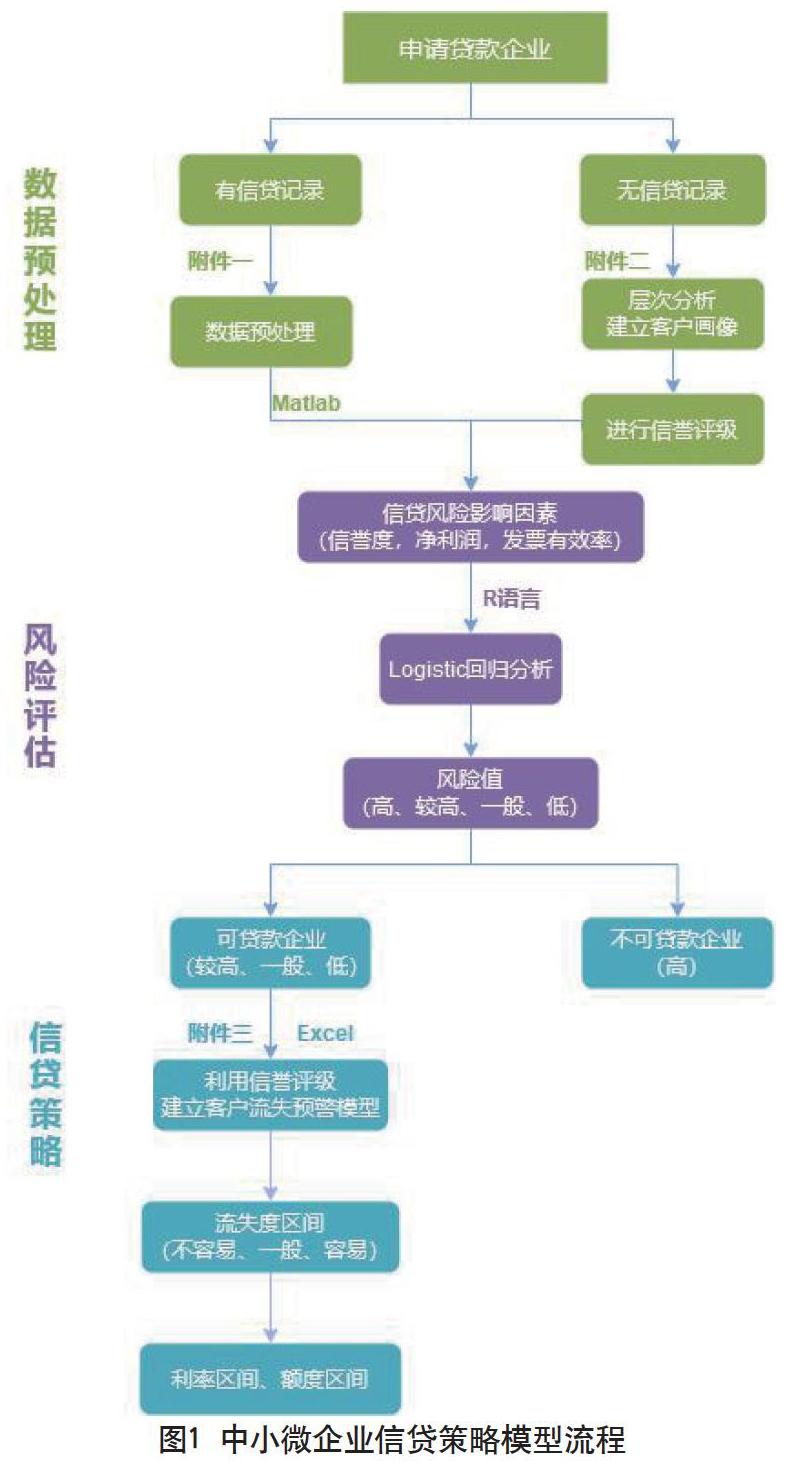

首先,银行要对申请贷款的中小微企业进行信贷记录的审查,对于无信贷记录的企业建立客户画像,利用层次分析法进行信誉评级,对于有信贷记录的企业,将数据进行数值化处理,得到企业的信誉度,利用Matlab及Excel进行数据预处理,得到影响企业信贷风险的三个因素:信誉度、净利润、发票有效率。以上述三个因素建立Logistic回归分析模型,得出各企业的信贷风险值,并对其进行分类:高风险企业、较高风险企业、一般风险企业、低风险企业。最后,将上述较高风险、一般、低风险的中小微企业列为可贷款企业,对其建立客户流失预警模型。利用信誉评级,以流失度将客户区分为:不容易流失、一般流失、容易流失三种客户类型,并据此给出相应信贷额度区间、利率区间,如图1所示。

图1 中小微企业信贷策略模型流程

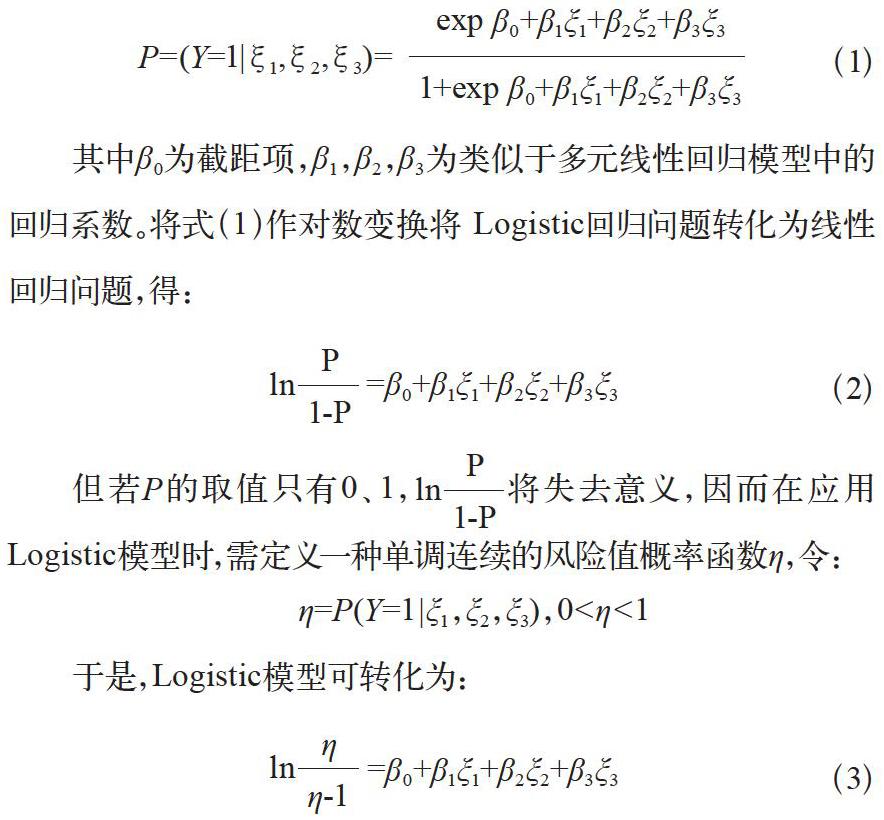

经过Matlab处理,本文整合出三个风险影响因素:信誉指标、发票有效率均值和年净利润均值的相关数据。之后利用RStudio软件進行Logistic回归分析,得出各企业的风险值。Logistic方法主要用于判断某些现象发生的概率P,现要评估各企业信贷风险的可能性,即P表示各企业发生信贷风险的概率,我们考虑利用RStudio统计分析软件对以上三个因素进行Logistic回归。现将上述三个风险影响因素作为Logistic回归模型的自变量ξ1,ξ2,ξ3,P因变量即表示各企业发生信贷风险的概率,Logistic回归一般模型为:

其中β0为截距项,β1,β2,β3为类似于多元线性回归模型中的回归系数。将式(1)作对数变换将 Logistic回归问题转化为线性回归问题,得:

但若P的取值只有0、1,将失去意义,因而在应用Logistic模型时,需定义一种单调连续的风险值概率函数η,令:

于是,Logistic模型可转化为:

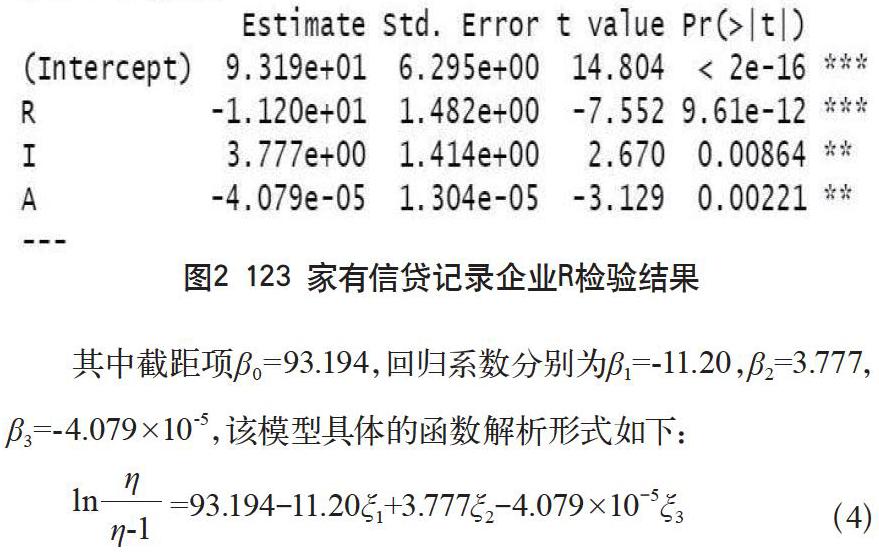

现将风险影响因素数值表导入到R Studio软件,数据进行合理的映射处理,然后用线性回归方法得到回归系数,估计 Logistic回归方程,最后再由和P的映射关系进行反映射得到P的值。通过P值大小来确定企业信贷风险高低,模型以0.5作为判断分界点,P值大于0.5时,判断为较高信贷风险企业,数值越大,贷款失信风险越高,银行不予放贷;P值小于0.5时,判断为较低信贷风险企业,数值越小,贷款失信风险越低,此时银行可为该企业进行放贷。具体的回归分析运行结果如图2所示。

其中截距项β0=93.194,回归系数分别为β1=-11.20,β2=3.777,β3=-4.079×10-5,该模型具体的函数解析形式如下:

所列出的中小微企业已经具有各自的信誉评级(A、B、C、D),我们综合比较、考量题中所给的数据,决定剔除信誉评级为 D的中小微企业,即该银行不给信誉评级为D的中小微企业贷款。确定可以为某企业进行贷款业务后,按不同的信誉等级通过客户流失预警模型来判断该企业的流失度情况,进而确定其贷款利率、贷款额度等信贷策略。取普通漏斗模型并不能满足建立客户流失预警的需要,结合信贷行业发展的特殊性和一般过程,考虑到所给数据特点和中小微企业的一般特性,构建信贷风险下客户流失预警模型,该模型呈漏斗状,在漏斗顶部开口处,是剔除以后的123家有信贷记录企业的相关数据和302家无信贷记录企业的相关数据。

将中小微企业分为三个类别,在“漏斗”开口以下,海量数据要经过一级、二级和三级筛选,形成三种类型的企业,将这三类企业命名为一类客户、二类客户、三类客户。这三种类型的客户有不同程度的流失倾向:一类中小微企业客户由于充分了解理财知识,多次在银行办理信贷业务并切身体会到信贷给本企业带来的实际好处,使得该类中小微企业成为银行不容易失去的信贷客户;二类中小微企业客户面对当下各式各样的贷款渠道(线上、线下)没有特别的针对性,态度飘忽不定且具有较强的从众心理,使得这类客户成为银行一般容易失去的客户;三类中小微企业客户由于银行信贷过度复杂的业务流程(组织结构的不合理)以及决策工具应用失误(信息系统的缺陷),或贷款利率和贷款额度等因素,使得他们成为信贷业务中非常容易流失的客户。

2 模型的求解

通过收集与分析客户社会属性、生活习惯、消费行为等主要信息的数据,抽象出一个客户的商业全貌。构建客户画像的核心工作即是给用户贴“标签”,而标签是通过对用户信息分析而来的高度精炼的特征标识。央行发布的数据显示,2019年全年人民币贷款增加16.81万亿元,同比增长6439亿元。2019年社会融资规模增量累计为25.58万亿元,比上年多3.08万亿元;2019年末社会融资规模存量为251.31万亿元,同比增长10.7%。

随着信贷规模的逐渐扩大,信贷客户的管理问题越来越成为银行客户关系管理的核心问题。而客户关系管理的关键问题是客户分类,通过客户分类,区分安全客户、较安全客户、风险客户和较高风险客户。我们要针对不同等级的中小微企业制定优化、个性的信贷方案,采取不同的信贷策略,在保证银行贷款利润最大化的前提下,尽可能地降低贷款给银行带来的风险。通过和积法求判断矩阵的最大特征根及其对应的特征向量来计算权重向量,在该决策过程中,指标“资金流水指标N2”主要影响了客户画像体系。通过上述计算可以得到准则层的每一指标对方案层的权重向量,最终计算得到准则层各指标对于目标的排序权重,从而对中小微企业的信誉作出评判。

r=0.242N4+0.578N2+0.154N1+0.086N3(5)

若中小微企业的r>0.7267,即表明该企业的信誉评级为A。若中小微企业的r>0.5786,即表明该企业的信誉评级为B。中小微企业的r>0.3286,即表明该企业的信誉评级为C。否则表明该企业的信誉评级为D。通过上述模型可确定附件二中所给302家無信贷记录企业的信誉等级,之后重复利用模型一,同样取年净利润均值、信誉指标、发票有效率均值为三个风险影响因素,整合数据导入至RStudio软件中进行Logistic回归,确定Logistic回归方程,继而判断银行是否可对该企业进行贷款。

3 结语

基于信誉评级建立客户流失预警模型:利用信誉评级模型,可以结合企业风险值与对应信誉等级客户流失率,从而快速判断其是否为可贷款企业,以及与其匹配的利率区间与额度区间,可以节省人力成本,通过不断调试还可降低违约风险。模型是在大量数据的基础上建立起来的,利用数据不断测试,并定期调试参数,最终结果较为准确。本文构建的申请评分模型主要用于对申请借款人的道德风险进行评估,根据申请贷款企业提交的申请资料及第三方核实的信息快速识别风险,并结合系统规则自动给出终审决定,对于信誉评级模型与道德风险决策合同规则,交叉的少量区域可进行人工审核,模型的风险预测能力较好。

参考文献

蒙肖莲,蔡淑琴,杜宽旗,等.商业银行客户流失预测模型研究[J].系统工程,2004,22(12):67-71.

庞素琳,黎荣舟,刘永清,等.基于信息不对称的银行信贷风险决策机制及分析——信贷风险决策模型[J].系统工程理论与实践,2001,21(04):80?-87.

庞素琳,黎荣舟.规避道德风险的信贷风险决策合同模型分析[J].系统工程理论与实践,2005,25(06):114-?120.

庄新田,黄小原.基于信息不对称的银行贷款定价策略分析[J].系统工程,2002,20(03):20-23.

猜你喜欢

中国科技纵横(2016年20期)2016-12-28

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04