组合债券投资的久期免疫在债券市场上的应用

2021-07-02 11:02龙吟啸

上海商业 2021年6期

龙吟啸

一、引言

随着我国改革开放后市场经济与资本市场的高度繁荣与迅速成长,国家、企业等通过债券进行融资的规模不断扩大,我国的债券市场由此也愈发蓬勃发展,至2019年末我国债券市场已拥有95.52万亿元债券。而在我国中央银行利率政策完善、变化,债券市场的结构复杂程度加深,近年来越来越多的中期与长期国债得到发行,利率也随之不断变化所带来的利率风险也越来越不能忽视,为防止和减少其可能造成的损失,债券持有人为保证利益,常使用久期免疫策略应对利率风险,此策略通过先选择一些债券作为组合后,将久期与投资持有期进行匹配,将市场利率变动导致的债券价格利差损益和再投资收益率变化导致的损益进行抵消,以此减少风险,保证稳定收益。

对此,本文将选取一些债券进行适当组合,以此建立其组合的久期免疫模型,分析其久期免疫的可行性。

二、久期模型

(一)久期模型

久期也叫做Macaulay久期,久期能够反映债券对于利率的敏感程度,两者呈正相关关系。利率风险受到多种因素的影响,如市场利率、票息率等等,而久期则是通过将上述因素进行综合后,能够对利率风险评估的指标,由此债券久期随着市场利率波动的影响而变化。债券久期与债券对利率的敏感程度同方向变动,久期越小敏感程度也越小,受到的风险也越低,反之则相反。

Dmac则表示为Macaulay久期,此久期表示债券现金流支付时间的加权平均值, 久期的权重为每次支付的现金流的现值占总比重的比例,其计算公式如下:

(二)债券组合的久期模型

由于久期具有可加性,构造债券组合时,组合久期是组合中所选定的各个债券久期的加权平均,其权重通过各债券占债券组合价值的利率计算出来。那么若此债券组合的总价值为W,Wi为为第i项债券的资产价值,同时第i项债券的久期为Di,对此,整个债券组合的久期计算公式如下:

三、利率变化对债券价值的影响

由于债券的价格由利率决定,因此债券利率出现更大的波动时,投资者获得的损益也就越大。一般我国的市场利率使用国债的收益率水平来显示,而市场上大部分的债券的收益率与国债收益率的变化也相关。因此基本绝大部分的固定收益证券的收益以及价格都与国债收益率挂钩。

利率变动主要会影响债券价格和再投资收益,市场利率与债券价格的变动方向相反,市场利率升高则债券价格会降低,再投资收益则上升,反之亦然。

四、久期免疫策略

(一)久期免疫策略介绍与作用

价格变化与再投资收益率变化是反向变动的,构建久期免疫可以将两方向变动的收益与损失相互抵消。对此久期免疫可以通过选择一只或是多只债券构造为债券组合,将久期与投资期匹配,无论市场利率怎样波动,其之前两个方向变动的收益能够相互抵消,从而减小利率风险,使得投资具备安全性。

久期免疫策略在应对风险上是相对消极的,其为达到有效的风险免疫,同时也会牺牲一定的利益,同时由于久期策略是以久期模型为基础,而久期并不能完全体现价格的变动趋势,利率风险并不能直接全部免疫。而且久期与市场利率一起变化的,因此为保证免疫效果,投资期也应该在债券久期变动后变动,从而与之相匹配。

(二)构建债券投资组合的久期免疫策略

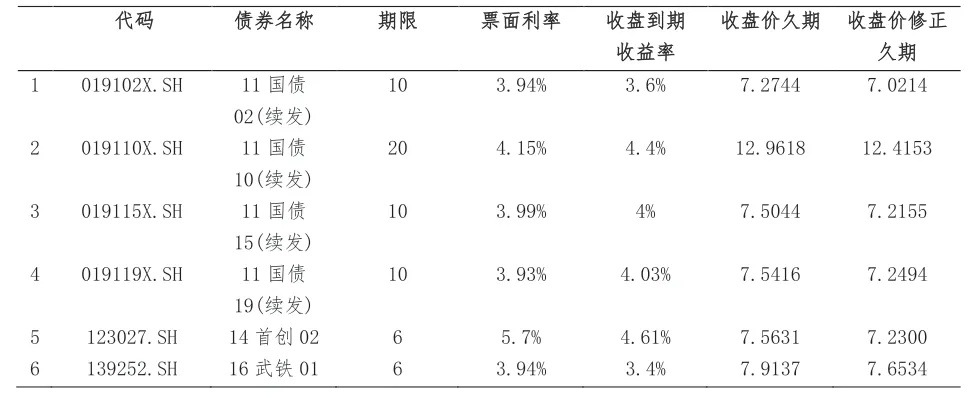

截至2019年国内债券市场中上交所债券数为17424支债券,其中存在久期的债券为6758种债券,各种债券的久期差距很大,其中最小久期为0.011,最大久期为23.3671,此处选取几个国债与企业债作为例子。

表4-1 债券到期收益率、久期

通过选取以上数个国债与企业债将其构成债券投资组合,同时将债券投资组合中1-6号债券进行分配权重:10%、10%、20%、15%、15%、30%。

通过上述模型计算该债券投资组合的久期为D=8.1631,收益率为Y=3.92%。若该投资者的投资期也为8年或是相差不远时,那么此组合就具有久期免疫效果,市场利率波动时,无论是短期带来的正面和负面影响和长期带来的正负面影响都会相互抵消。只要保证投资期和久期保持一致,则此久期免疫策略的效果便是有效的。

五、总结

综上所述,我国债券市场近几年来市场利率曲线变化复杂,通过构造组合债券投资进行久期免疫策略减少利率风险是可行、有实际意义的,但由于我国债券市场的利率变化的同时央行利率政策已不断更新推出,债券品种愈发丰富增多、债券市场整体结构复杂,对于投资者而言不仅仅要进行久期免疫策略,同时要不断调整投资期或是债券组合,保证久期与投资期匹配,才能尽可能减少和规避利率风险,同时投资者可以根据自身的投资风险偏好和自身财产债务等情况,也可以选择或有免疫等策略进行积极债券组合策略,当市场表现差,债券投资组合无法达到最低收益率时,投资者再实施消极的久期免疫策略,确保债券投资组合的收益率回到目标层次。总体而言,组合债券投资的久期免疫策略在中国债券市场的应用是相对有效的。

猜你喜欢

债券(2021年8期)2021-09-23

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

股市动态分析(2020年6期)2020-04-26

债券(2020年3期)2020-03-30

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国外汇(2019年20期)2019-11-25

故事作文·低年级(2018年3期)2018-04-08

债券(2016年12期)2017-01-13