页岩气SEC上市储量起算标准的经济影响因素

2021-07-02 12:50:06林兴李舫吴娟张劲蒋鑫

天然气勘探与开发 2021年2期

林 兴 李 舫 吴 娟 张 劲 蒋 鑫

1.中国石油西南油气田分公司勘探开发研究院 2.中国石油西南油气田分公司页岩气研究院

0 引言

SEC(美国证券交易委员会)油气储量评估的核心是通过现金流量法,以初期产量、稳产期、递减类型、递减率、油(气)价格、操作成本、固定操作成本劈分比例、投资、税费、汇率等参数计算剩余经济可采储量及其价值,从而为上市公司油气储量资产评估以及融资提供平台,为其油气发展战略提供重要依据,同时也为投资者投资决定提供可靠的评价标准[1-5]。证实储量经济可采性SEC证实储量的基本要求,与公司项目经济性要区别对待,证实储量的经济可采计算时,不考虑内部收益率等商业可行性指标[6-9]。根据盈亏平衡原理,依据在单井寿命期内能够回收其探区开发井钻完井投资、单井必要的地面工程投资、操作成本、弃置成本及相关税费的原则,此时认为该气井所控制的储量具有经济性。经济性的指标对单井而言为最低累计产气量(EURming),并随油气价格、操作成本等经济参数和气井生产趋势变化。为把控项目投资风险,促进气田科学开发管理,定量分析各参数变化对最低累计产量的影响意义重大[10-12]。

1 单因素影响分析

在中国石油天然气集团公司企业标准《石油天然气经济可采储量评价细则》征求意见稿中,针对石油与天然气资源的单井经济性评价方法进行了规定,非常规油气资源采用最低累计产油气量作为判定指标,判定单井是否具有经济性,具体计算公式如下[13]:

式中EURming表示单井最低累计产气量, 108m3;H表示平均钻井进尺, m;Cd表示单位开发井工程投资,¥/m ;Cab表示单井弃置成本, 104¥ ;Ic表示单井必要的地面工程投资, 104¥;Cfg表示单井气固定成本, 104¥/a;Cvg表示气可变成本,¥/103m3;Po、Pg分别表示油价、气价,¥/t、¥/103m3;Ro、Rg分别表示油、气商品率;Taxo、Taxg分别表示为油、气税费,¥/t、¥/103m3;T 表示单井寿命期,a;GOR表示气油比, 103m3/t。

计算最低累计产气量(EURming)的关键因素是计算该井的经济寿命期(T),经济寿命期是指该井自投产至达到经济极限产量时的累计生产时间,经济极限产量计算公式为[13]:

式中qelg表示气井经济极限产气量, 104m3/d;Da表示单井每年生产天数, d;Cfg表示单井气固定成本,104¥/a ;Cvg表示气可变成本,¥/103m3;Po、Pg分别表示油价、气价,¥/t、¥/103m3;Ro、Rg分别表示油、气商品率;Taxo、Taxg分别表示油、气税费,¥/t、¥/103m3。

当气井在达到经济极限时,累计产气量(EUR)大于或等于最低累计产气量(EURming),即:累计产气量-最低累计产气量=差值Nx≥0,认为新钻气井具有经济性。

笔者以四川盆地A区块页岩气气藏数据为基础,采用的气井产量剖面为该区块统计回归的单井产气剖面[14-19],气价为1 400 ¥/103m3,单位操作成本为0.227 ¥/m3,单井的钻完井及地面必要工程投资为4 952.5万元/井,操作成本劈分比例(固定操作成本占65%),税率按照国家标准执行。以下将从气价、操作成本、投资、操作成本劈分比例与最低累计产气量和单井经济可采储量之间的关系进行分析。

1.1 气价影响

根据SEC准则,储量评估所采用的油气价格为报告截止日之前12个月的平均价格,取每月首日价格的未加权算术平均值(除非合同条款对价格进行了规定),不包括基于未来条件做出的价格上涨调整。该价格采用不含税气价,通常由公司财务部门提供。

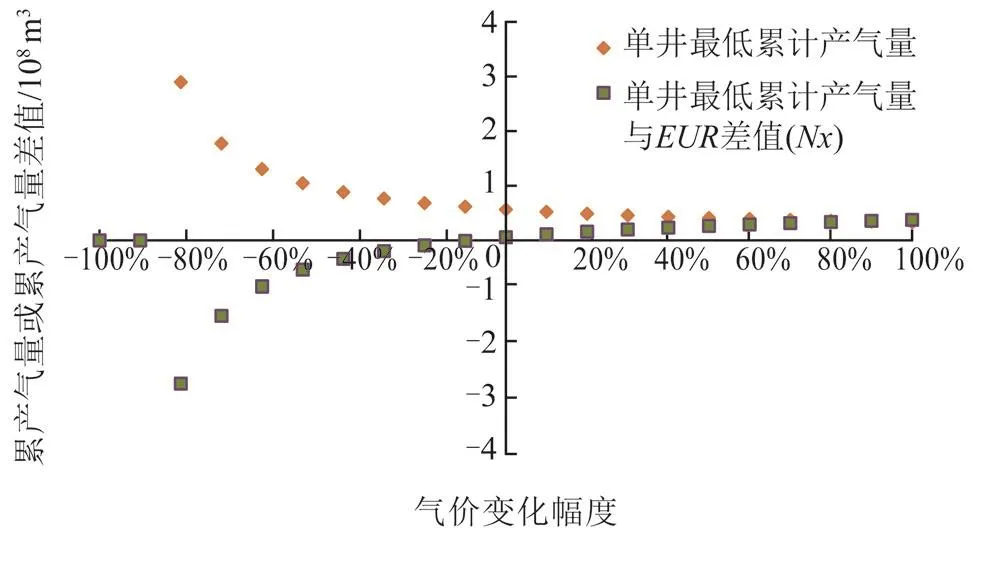

由图1可以看出,气价与最低累计产气量之间呈非线性反比关系,当处于低气价时,最低累计产气量增加量呈现明显增大趋势,当气价降低50%时,最低累计产气量增加0.494×108m3,增幅为85%,当气价增加50%时,最低累计产气量减小0.159×108m3,降幅为27%。随着气价的增加最低累计产气量增加幅度逐渐降低。

判定单井是否具有经济性是以Nx≥0作为依据,根据单井生产的典型曲线及经济极限产量(qelg),计算出单井经济寿命期(T),再根据盈亏平衡原理计算最低累计产气量(EURming)。由图1中可以看出,气价与累计产气量与最低累计产气量差值(Nx)之间呈非线性正比关系,当处于低气价时,Nx在相同的气价变化幅度下,呈明显的扩大变化趋势,随着气价的逐渐增加,该差值逐渐减小。当气价降低50%时,Nx减小0.601×108m3,降低幅度为1 017%,当气价增加50%时,Nx增加0.212×108m3,增加幅度仅为355%。

图1 不同气价与最低累计产气量、累计产气量差值(Nx)之间关系展示图

1.2 投资影响

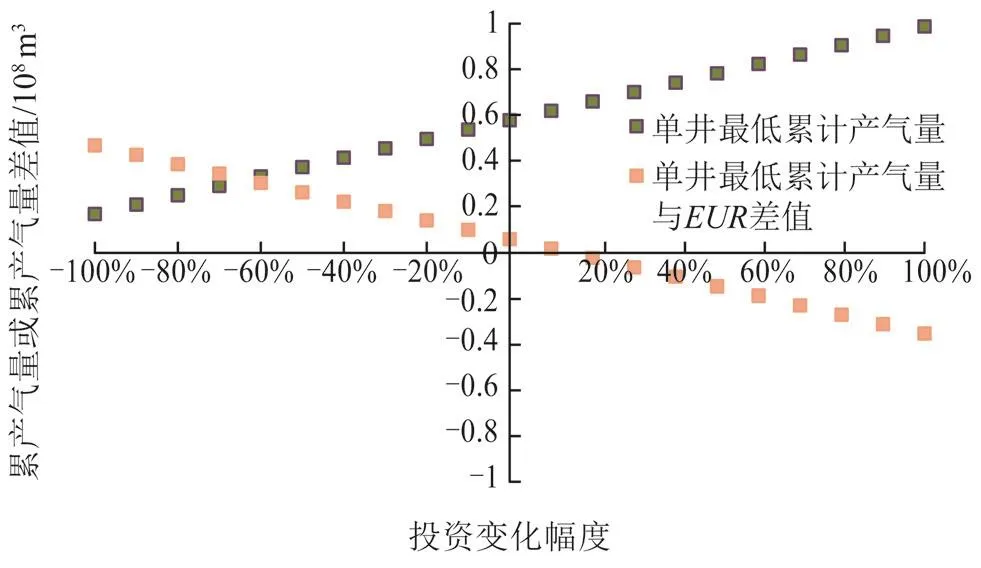

单井的投资包括该井的钻完井投资、单井必要的地面工程投资,通常由财务提供。由图2可以看出,投资与最低累计产气量之间呈线性反比关系, 随投资增加,对应的最低累计产气量呈一定比例增加。

由图2可以看出,气价与累计产气量与最低累计产气量差值(Nx)之间呈线性反比关系,随投资的减小,Nx呈一定比例的增加。当投资增加20%时,Nx小于0,该气井不经济。

图2 不同投资与最低累计产气量、累计产气量差值(Nx)之间关系展示图

1.3 操作成本影响

操作成本是指在油气生产过程中操作和维持井及有关设备和设施发生的成本总支出, 主要包括采出作业费(包括材料、燃料、动力、生产工人工资、福利费)、驱油物注入费、稠油热采费、油气处理费、轻烃回收费、井下作业费、测井试井费、天然气净化费、维护及修理费、运输费、其他辅助作业费和厂矿管理费等项目。由图3可以看出操作成本与最低累计产气量之间呈非线性正比关系,当控制成本,使操作成本处于较低水平时,最低累计产气量有较大幅度的降低,操作成本分别降低、增加70%时,最低累计产气量分别降低和增加10.78%、6.48%。

图3 不同操作成本与最低累计产气量、累计产气量差值(Nx)之间关系展示图

对比不同操作成本与最低累计产气量与累计产气量差值(Nx)之间的关系来看,两者也呈现非线性反比关系,随着操作成本增加,Nx呈现降低的趋势,当操作成本增加至40%左右时,Nx<0,该井不具有经济性。

1.4 操作成本劈分比例影响

根据操作成本的各要素与产品产量的变化关系可分为固定成本和可变成本。可变成本费用是随产品产量的变化而变化,另一部分费用与产品产量的变化无关,为固定成本。通常在SEC评估工作中,区块的操作成本是一定值,在总操作成本固定不变的情况下,固定操作成本与可变操作成本之间的劈分比例会直接影响单井经济性的计算。

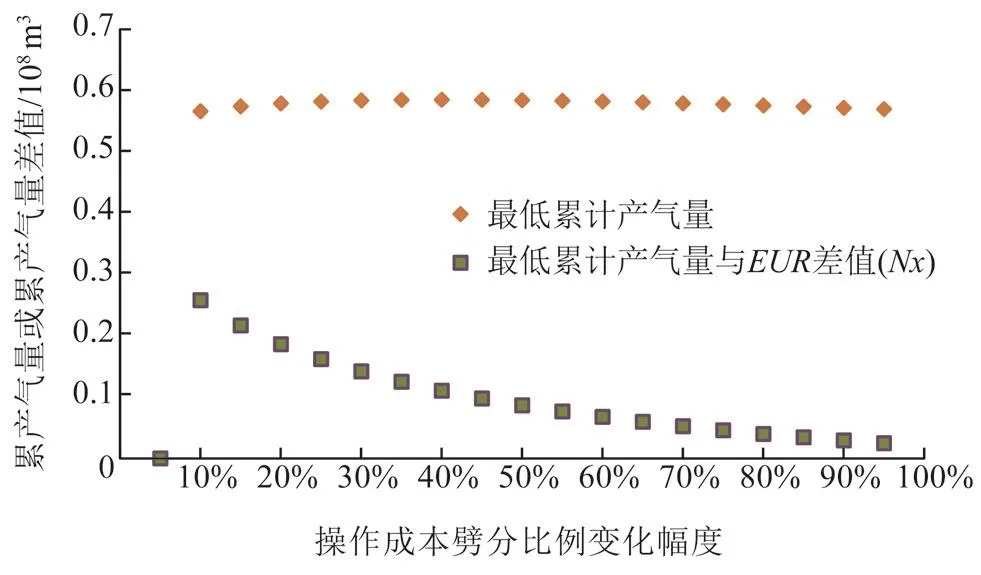

图4是按照固定操作成本占总操作成本比例5%开始,以5%的比例逐渐递增至95%下的最低累计产气量。由图4可以看出操作成本批分比例与最低累计产气量之间关系呈抛物线性,当固定操作成本占总操作成本比例低于40%时,EURming随固定操作成本占比增加而增加,当占比大于40%时,EURming随占比增加而减小。随之分析固定操作成本占比与Nx之间的关系时,可以从图4中看出,Nx与固定操作成本占比之间呈非线性反比关系,当固定操作成本占比较高时,Nx的变化幅度随之变缓。

图4 不同操作成本劈分比例与最低累计产气量、累计产气量差值(Nx)之间关系展示图

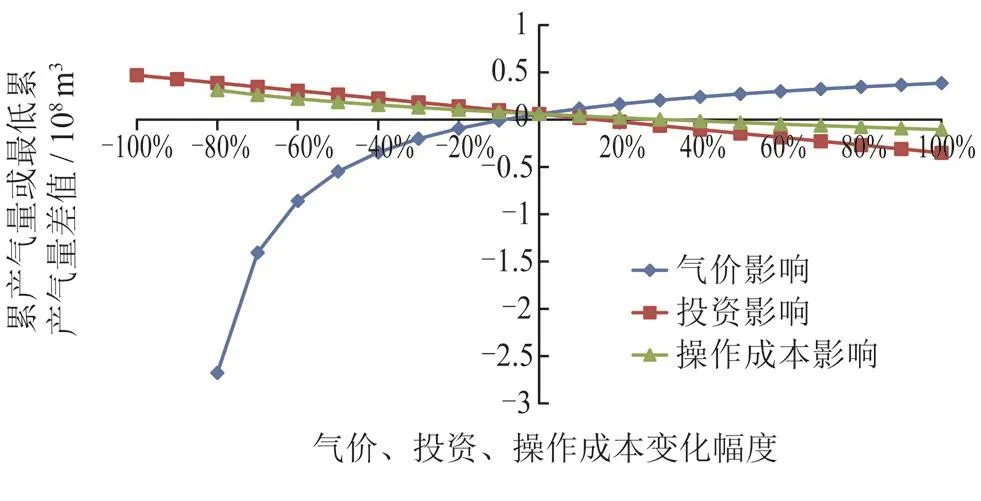

将相同变化幅度下气价、投资、操作成本下的最低累计产气量和累计产气量差值(Nx)回归到同一坐标轴上,由图5可以看出,各经济影响因素对Nx的影响程度不同,气价的变化影响最大,其次是投资,影响最小的是操作成本;当操作成本处于较低水平时,对Nx的影响与投资变化的影响程度较为接近,随着操作成本逐渐增加,对Nx的影响程度逐渐降低;当操作成本增加30%时,该区块单井证实未开发储量不具有经济性。

图5 最低累计产气量、累计产气量差值(Nx)影响因素敏感分析图

2 多因素分析

通常在指定的评估基准日时,气价、操作成本、投资是确定的,但是在前期开展自评估工作中,需要提前对各个经济指标进行摸底分析,对于达不到单井经济性的储量,适当降本增效,确保申报的证实未开发储量具有经济性[20]。降本增效,并不是单一的调整气价、操作成本或者投资就能实现储量经济性,通常需要多因素分析,以最优的经济调整方案实现储量经济有效的开发。按照实际发生的操作费用细项划分为固定操作成本与可变操作成本,二者之间的比例通常介于60%~80%,实际评估工作中,将固定操作成本占总操作成本的比例定为65%。

2.1 气价与操作成本

以10%为调整幅度,分别调整气价及总操作成本,从-90%为下限,190%为上限,作出气价、总操作成本同时调整与Nx之间的方案(图6),从图6中可以看出,当气价分别增加、降低60%时,操作成本降低80%,Nx分别较基础方案增加0.211×108m3、0.446×108m3,随着气价的增加,操作成本对Nx的影响程度逐渐变小。

图6 操作成本、气价变化与“累计产气量和最低累计产气量差值”(Nx)之间关系展示图

2.2 气价与投资

以10%为调整幅度,分别调整气价、单井钻完井及必要地面工程投资,从-90%为下限,190%为上限,作出气价、单井投资同时调整与Nx之间的方案(图7)。从图7中可看出,当气价分别增加、降低50%时,投资降低80%,Nx分别较基础方案增加0.214×108m3、0.702×108m3,随着气价的增加,投资对Nx的影响程度逐渐变小。

图7 投资、气价变化与“累计产气量和最低累计产气量差值”(Nx)之间关系展示图

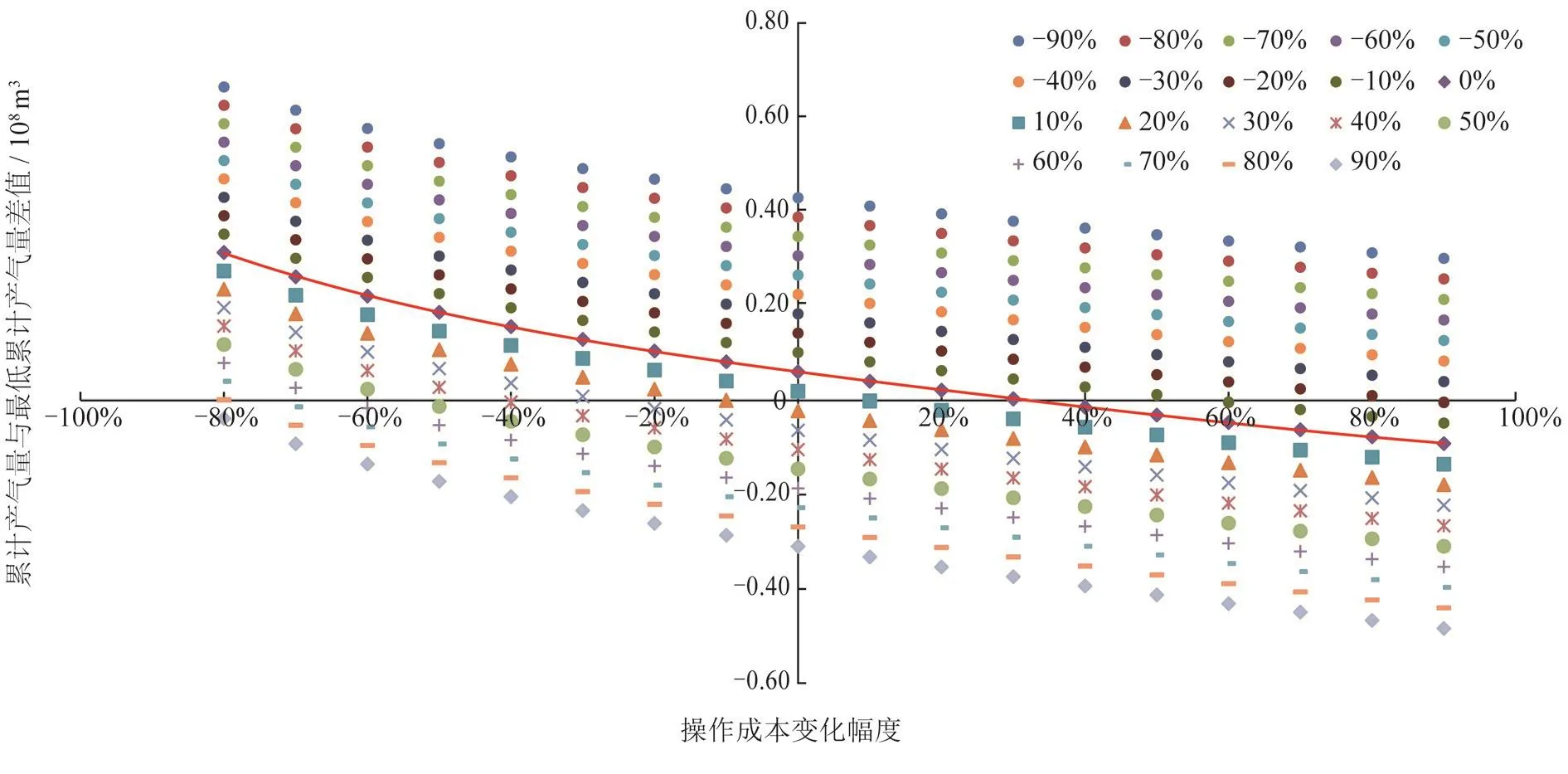

2.3 操作成本与投资

以10%为调整幅度,分别调整总操作成本、单井钻完井及必要地面工程投资,从-90%为下限,190%为上限,作出总操作成本、单井投资同时调整与Nx之间的方案(图8)。由图8可以看出(红色线代表单井钻完井、地面投资不调整的方案),当操作成本增加30%及以上时,在原单井投资不变情况下,单井证实未开发储量不具有经济性;当操作成本不变的情况下,单井投资增加约13%及以上,单井证实未开发储量不具有经济性。

图8 操作成本、单井投资变化与“累计产气量和最低累计产气量差值”(Nx)之间关系展示图

根据2020年中国石油集团公司提出的“提质增效”专项行动的要求,操作成本硬下降10%。根据图8,对应操作成本降低10%方案,当单井投资增加20%时,单井证实未开发储量出现经济性风险。

3 结论

1)气价与最低累计产气量之间呈非线性反比关系,随着气价的增加,气价的变化对最低累计产气量的影响程度逐渐降低;投资与最低累计产气量之间呈线性正比关系,随投资的增加,最低累计产气量按一定比例增加;操作成本与最低累计产气量之间呈非线性正相关,随操作成本的增加,对最低累计产量的影响程度呈减小趋势。

2) 在页岩气SEC证实未开发储量评估中,最低累计产气量与累计产气量之间的差值(Nx)决定了该储量是否具有经济性。气价与Nx之间呈非线性正比关系,随着气价的增加,气价对Nx的影响呈逐渐降低趋势;投资与Nx之间呈线性反比关系,随着投资的增加,Nx呈一定比例降低;操作成本与Nx之间呈非线性反比关系,随操作成本的增加,操作成本对Nx的影响程度逐渐降低;单位变化幅度的气价对Nx的影响,大于投资及操作成本单位变化幅度的影响,当操作成本处于较低水平时,对Nx的影响与投资变化的影响程度较为接近,随着操作成本逐渐增加,对Nx的影响程度逐渐降低。

3)不同的气价下,操作成本及投资对EURming和Nx的影响程度呈现不同的趋势,随着气价的增加,操作成本对EURming、Nx的影响程度逐渐减小,投资对Nx、EURming的影响程度也呈现逐渐变小趋势。

4)气价、投资、成本都是随着时间变化而变化。在储量评估前需要分析气价、总操作成本、投资、操作成本劈分比例对储量经济性的影响程度,在确保储量经济性的前提下,综合分析并提出预期的操作成本、投资及操作成本劈分比例,对储量实行动态管理。

猜你喜欢

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:22

煤气与热力(2020年6期)2020-06-30 09:41:04

西南石油大学学报(自然科学版)(2019年5期)2019-12-20 07:00:56

意林·全彩Color(2019年8期)2019-11-13 09:23:32

录井工程(2017年3期)2018-01-22 08:39:56

领导文萃(2017年10期)2017-06-05 22:27:01

环境保护与循环经济(2017年10期)2017-03-16 03:16:19

中国化肥信息(2016年44期)2016-05-17 04:26:02

河北地质(2016年1期)2016-03-20 13:51:58

天然气与石油(2015年2期)2015-02-28 17:01:11