基于遗传算法的会计资源共享管理风险评估模型

2021-06-29 06:36:40杨晓东

计算机与现代化 2021年6期

杨晓东

(延安职业技术学院师范教育系,陕西 延安 716000)

0 引 言

信息技术的不断发展极大地推进了各行各业的改革,促使人们的生活方式发生了巨大变化,与此同时,也对传统会计工作产生了极大的影响。现今,信息化已经逐渐融入会计行业[1]。从社会发展角度来看,企业是以信息化为基础,而企业信息化的关键就是会计信息化。会计信息化实质上就是实现会计电算化,其可以实现会计资源的共享管理,进而提升企业的信息化程度。会计资源指的是交易原始数据采用会计处理方法处理后的信息,功能是满足会计、经济管理所需的经济信息。而会计资源共享指的是同一会计资源基于不同目的被不同用户使用的过程。而会计电算化不但可以实现会计资源的共享,也可以对其进行相应的管理。会计电算化实现会计资源共享管理的过程,即是同一会计资源的电子数据可以无障碍地被多个用户所使用。

然而,会计资源共享管理为人们提供便利的同时,也存在着一定的安全风险,为此研究会计资源共享管理风险评估势在必行。文献[2]提出了基于Logistic的制造性企业财务风险预警评估模型,选取沪深两市部分制造性上市企业的财务数据为研究对象,利用已有的财务风险预警评估模型,通过对样本和变量参数的筛选,采用因子分析和主成分分析,构建适合我国上市制造性企业的Logistic财务风险预警模型,检验表明,该模型在实际应用中具有较好的预测效果,但是该模型的评估时间较长。文献[3]提出了基于FAHP法的中小企业财务风险评估模型,以S企业作为研究对象,选取了12个财务指标利用模糊层次分析法(FAHP)构建中小企业财务风险评价结构模型,对S企业2015—2017年的财务风险进行评价分析,并对S企业财务风险控制策略提出合理建议。但是该模型的评估准确率较低,导致评估效果较差。

针对上述方法存在的问题,本文提出一种基于遗传算法的会计资源共享管理风险评估模型。遗传算法是根据大自然中生物体进化规律而提出的,是模拟达尔文生物进化论的自然选择和遗传学机理的生物进化过程的计算模型,通过模拟自然进化过程搜索最优解的方法。本文通过遗传算法的应用,经过选择、交叉以及变异操作,得到最优个体,其对应的数值即为模型参数最优解,根据最优解,制定风险程度评估规则,判定风险程度,从而实现基于遗传算法的会计资源共享管理风险的评估,减少模型的评估用时,提高评估准确率。

1 会计资源共享管理风险评估模型设计

1.1 评估指标选取

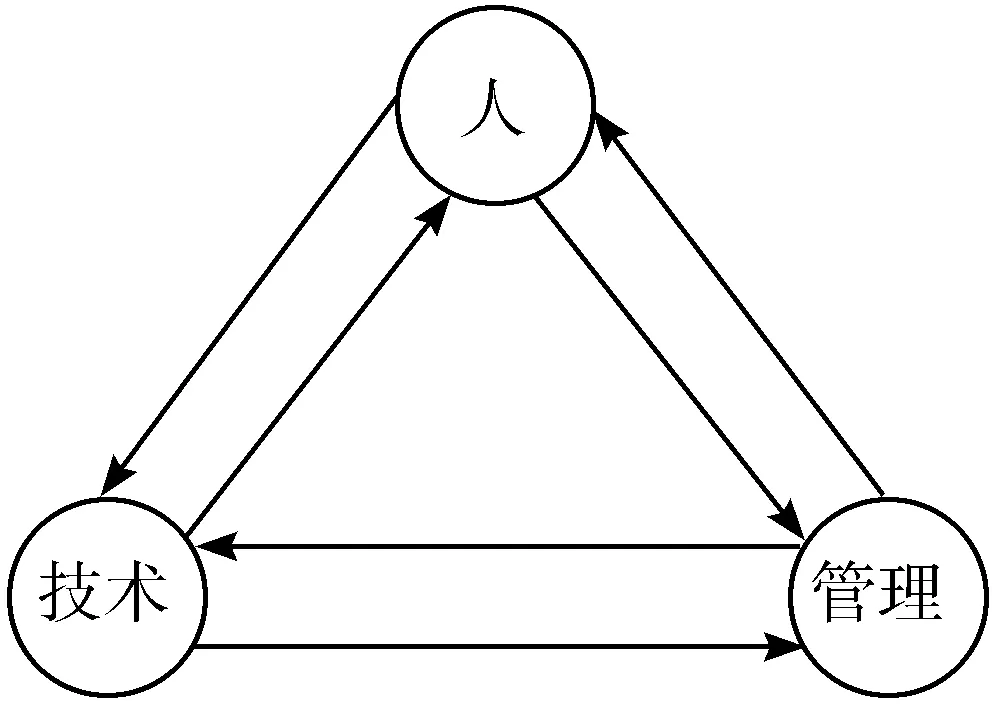

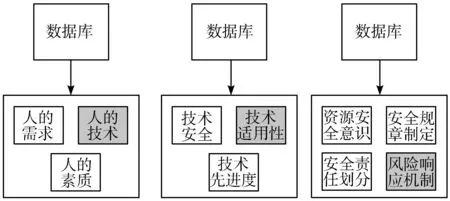

在会计资源共享管理过程中,会受到多个方面因素的影响,主要包括3个方面,即人的因素、技术的因素以及管理的因素。而人、技术以及管理这3个方面的因素很难分开分析,对于会计资源共享管理安全问题来说,三者是对立统一的整体,具有相互制约、相互影响以及相互发展的关系[4]。会计资源共享管理影响因素关系如图1所示。

图1 会计资源共享管理影响因素关系图

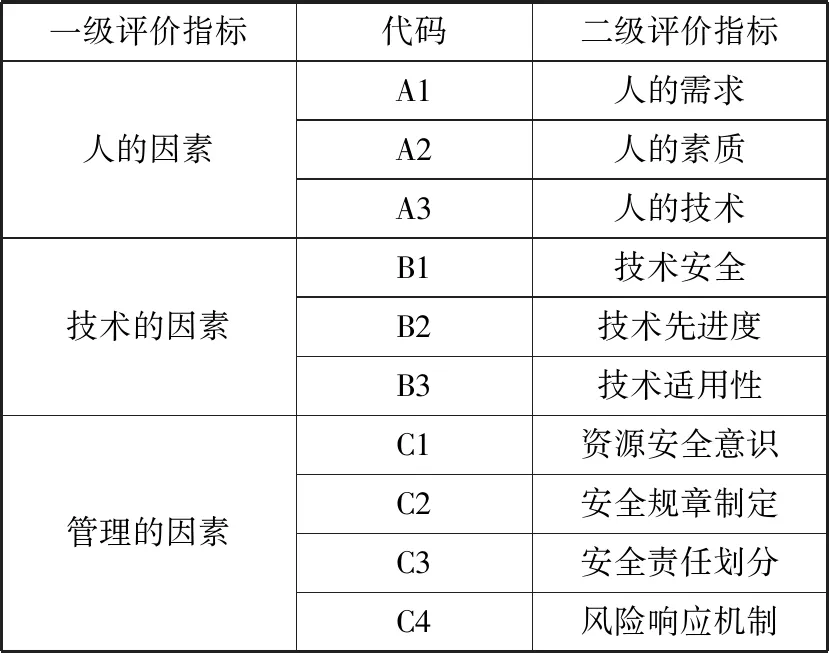

依据上述会计资源共享管理影响因素关系,选取会计资源共享管理风险评估指标,具体如表1所示。

表1 会计资源共享管理风险评估指标

通过上述过程完成了会计资源共享管理风险评估指标的选取,为下述风险评估做好准备。

1.2 评估指标权重确定

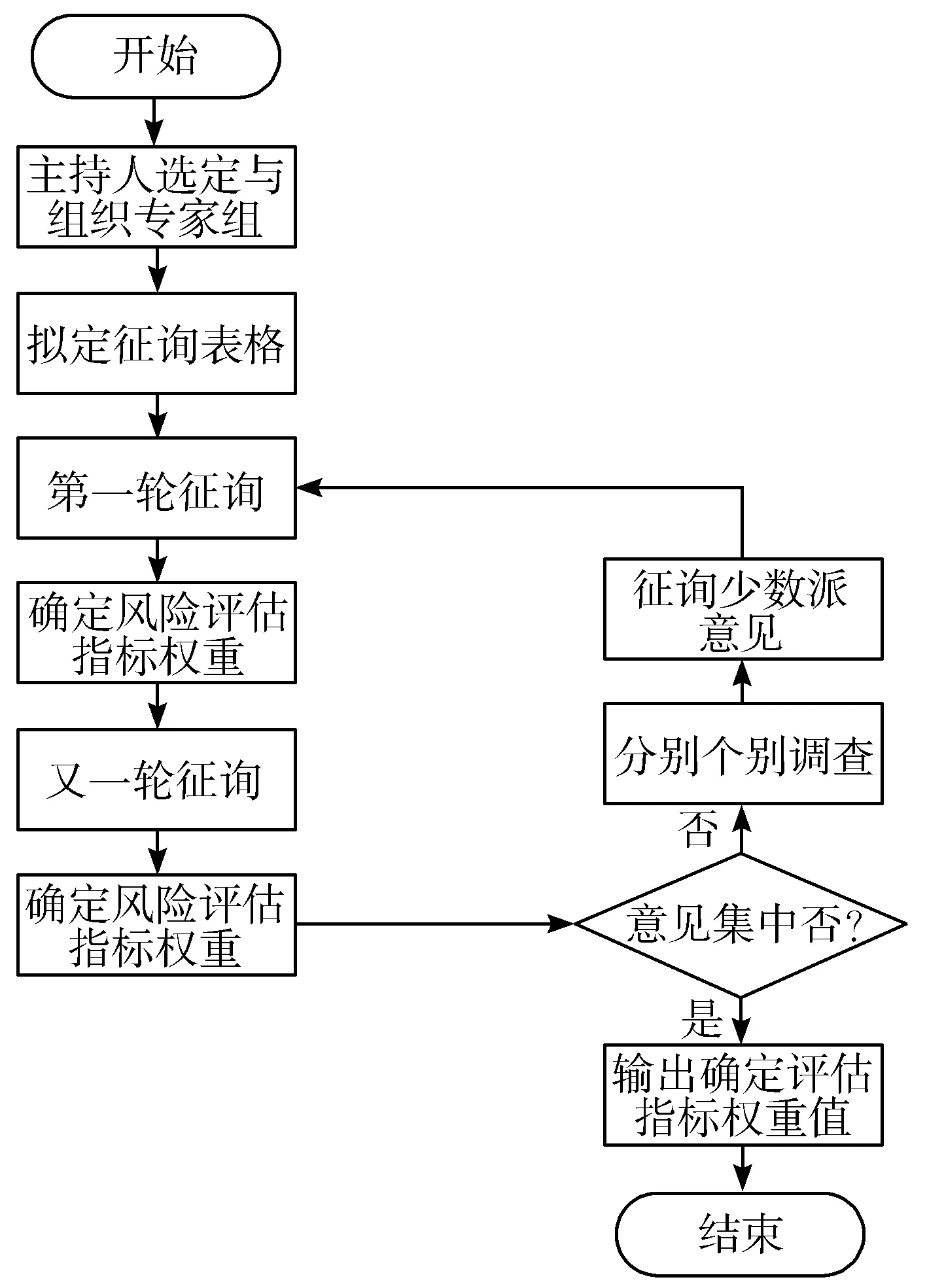

基于选取的会计资源共享管理风险评估指标,采用德尔菲法确定风险评估指标权重,下面阐述具体的权重计算过程。

德尔菲法实质上是一种专家咨询法,被广泛地应用于风险评估中[5]。该方法具有精准度高的优势,但是过程较为繁琐。德尔菲法流程如图2所示。

图2 德尔菲法流程图

执行如图2所示的流程,得到的权重矩阵A、V与T分别表示人因素权重值、技术因素权重值以及管理因素权重值[6]。

1.3 风险评估量化模型搭建

以上述的评估指标权重为基础,搭建会计资源共享管理风险评估量化模型,为风险评估提供模型支撑[7]。

构建会计资源共享管理风险评估基本模型,其表达式为:

R=F(V,T,C)

(1)

其中,R表示会计资源共享管理风险;C表示已有的风险控制措施;V表示会计资源共享管理的效率;T表示风险控制周期。

以ISO/IEC定义的风险来看,其可用威胁发生的脆弱性、可能性的严重程度等来表示,则公式(1)可表示为:

R=F(Pt,Pv,V)

(2)

其中,Pt表示威胁发生的概率;Pv表示脆弱性的严重程度。

脆弱性严重程度Pv是客观存在的,但是只有当威胁被利用时,才会给会计资源共享管理带来风险。即脆弱性严重程度越大,会计资源共享管理风险越大[8]。

风险控制措施的有效程度也决定着风险事件发生的可能性,影响风险评估的精确性[9-10]。风险控制措施有效程度越大,会计资源共享管理风险越小。风险控制措施有效程度计算公式为:

(3)

其中,Nv表示会计资源共享管理平台风险发生的次数;NR表示会计资源共享管理平台受到威胁攻击的总次数。

依据实际情况可知,会计资源共享管理平台风险事件的发生具有随机性以及统计规律性,为此,利用Poisson分布量化风险评估指标[11-13]。

Poisson分布设置随机变量x,其取值为[0,+∞],计算公式表示为:

(4)

其中,λ是常数,表示单位时间内随机事件的平均发生率,范围为[0,+∞],并且随机变量x服从参数λ的Possion分布,简记为x*Π(λ)。

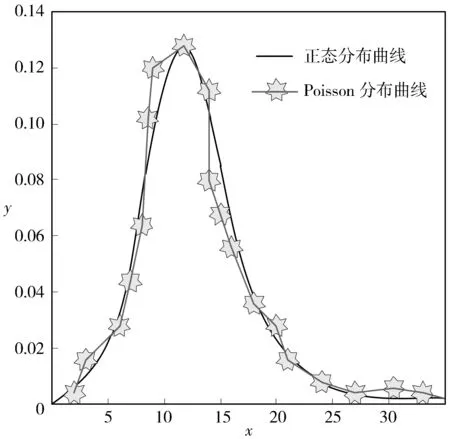

当λ达到最大值时,Poisson分布公式可以转换为正态分布公式,表示如下:

(5)

当λ等于10时,Poisson分布曲线与正态分布曲线接近,具体情况如图3所示。

综上所述,孕期保健是保证孕产妇健康的重要因素,系统的孕期保健及相关教育工作可以减少不良妊娠结局的发生率,提高孕产妇生活质量。有效的孕期保健可以提高育龄妇女的顺产率。对减少孕产妇死亡和提高婴儿出生质量具有重要作用。电子化的孕期保健管理极大地方便了医护开展有效的孕期保健,对我国妇幼工作的推进起到了积极的作用。

图3 λ=10的Poisson分布曲线与正态分布曲线

综上,采用Poisson分布来量化风险评估指标,结合公式(5)得到会计资源共享管理风险评估量化模型为:

(6)

1.4 风险程度判定

以上述会计资源共享管理风险评估量化模型为依据,采用遗传算法计算参数最优解,制定风险评估区间,判定风险程度,从而实现基于遗传算法的会计资源共享管理风险的评估[14-16]。

公式(6)需要求取Q与k的值,下面阐述具体求解过程。

设置初始种群为Chrom={(Rt1,k1),…,(Rti,ki),…,(Rt20,k20)},其中,Rti与ki分别表示i个数量的基因个体Rt与基因座k取值范围内的实数取值,取值范围为[0,1][17-19]。

计算种群个体适应度,表达式为:

fitness=|Vj-Vi|

(7)

其中,Vj表示种群个体适应度值;Vi表示专家评估值[20]。

fitness值越小,则该个体被保留在新一代种群中的机会就越大。依据公式(7)计算结果,经过选择、交叉以及变异操作,得到最优个体,其对应的数值即为模型参数最优解,代入公式(6),即得到最优会计资源共享管理风险评估量化模型,将样本数据输入到该模型中,得到会计资源共享管理风险评估值,以此为基础,判定风险程度[21-23],如表2所示。

通过上述过程完成了基于遗传算法的会计资源共享管理风险评估模型的设计与运行,为会计资源共享管理的安全提供更加有效的保障。

2 实验结果与分析

为了验证本文的会计资源共享管理风险评估模型的评估性能,设计仿真对比实验,参与实验的模型为基于Logistic的制造性企业财务风险预警评估模型、基于FAHP法的中小企业财务风险评估模型与本文的评估模型,通过评估用时和评估准确率体现模型的评估性能,下面阐述具体的实验过程。

2.1 实验准备

会计资源共享管理需要依据良好的实验环境,因此,在VS2010+OpenCV2.4.13,Windows10操作系统,Intel(R)Xeon(R) CPU E5-2603v4@2.20 GHz,内存为32 GB环境下进行仿真对比实验。设置的网络参数如表3所示。

基于以上参数设定,选取某公司2015—2016年的财务报表数据,共1000组样本的数据集,将研究的样本数据随机分成训练集和测试集2大类,分别用于会计资源共享管理风险评估模型的训练和测试过程,具体的训练集和测试集样本数量比例为400:600。

2.2 实验结果分析

在上述实验环境中进行仿真对比实验,通过Matlab软件处理样本数据,图4为会计资源共享管理风险评估指标,灰色部分为高风险评估指标。

图4 高风险评估指标

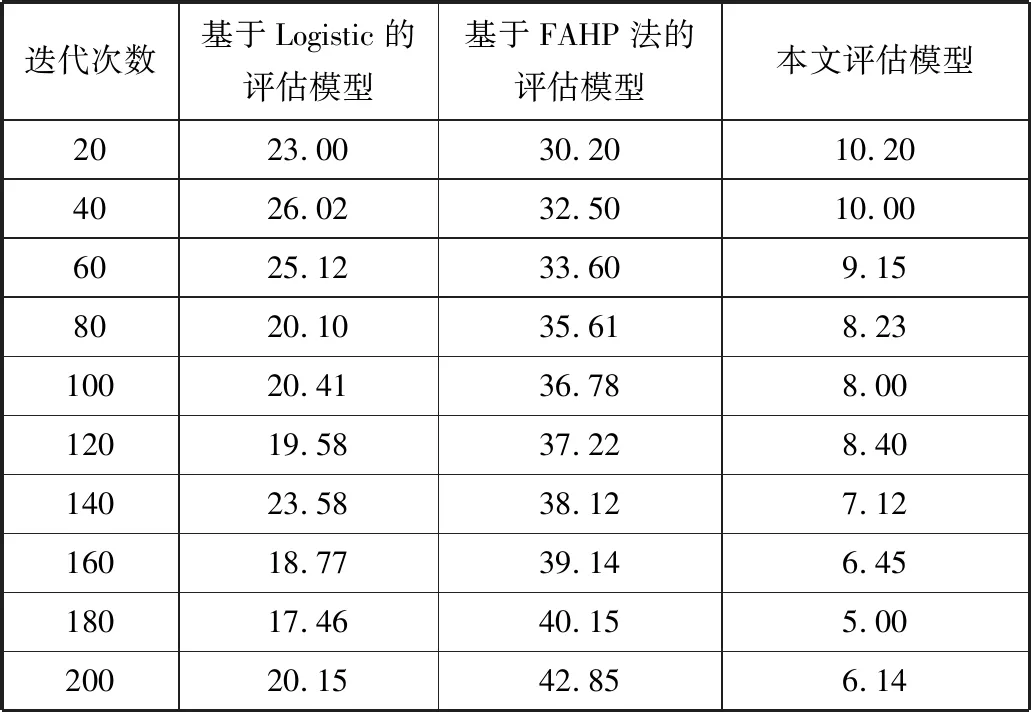

采用本文的评估模型、基于Logistic的制造性企业财务风险预警评估模型和基于FAHP法的中小企业财务风险评估模型,对会计资源共享管理高风险指标进行评估用时对比,对比结果如表4所示。

表4 评估用时对比结果 单位:s

从表4可知,基于Logistic的制造性企业财务风险预警评估模型评估用时范围为17.46 s~26.02 s;基于FAHP法的中小企业财务风险评估模型评估用时范围为30.20 s~42.85 s;本文评估模型评估用时范围为5.00 s~10.20 s。通过对比研究发现,本文评估模型极大地减少了会计资源共享管理高风险指标评估用时,具备更好的评估性能。

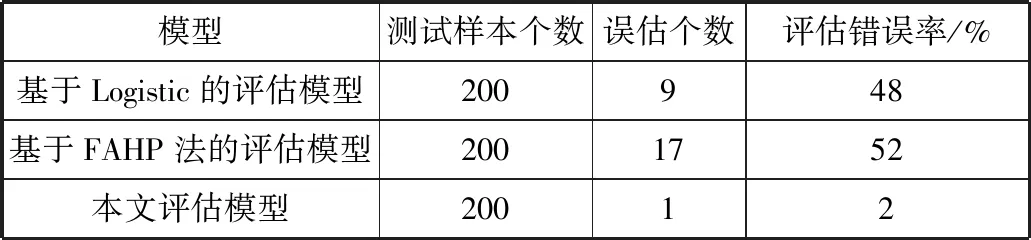

为了验证本文方法的有效性,根据测试样本,对本文评估模型、基于Logistic的制造性企业财务风险预警评估模型和基于FAHP法的中小企业财务风险评估模型的会计资源共享管理风险评估正确率和错误率进行对比,对比结果如表5所示。

表5 3种模型的评估结果

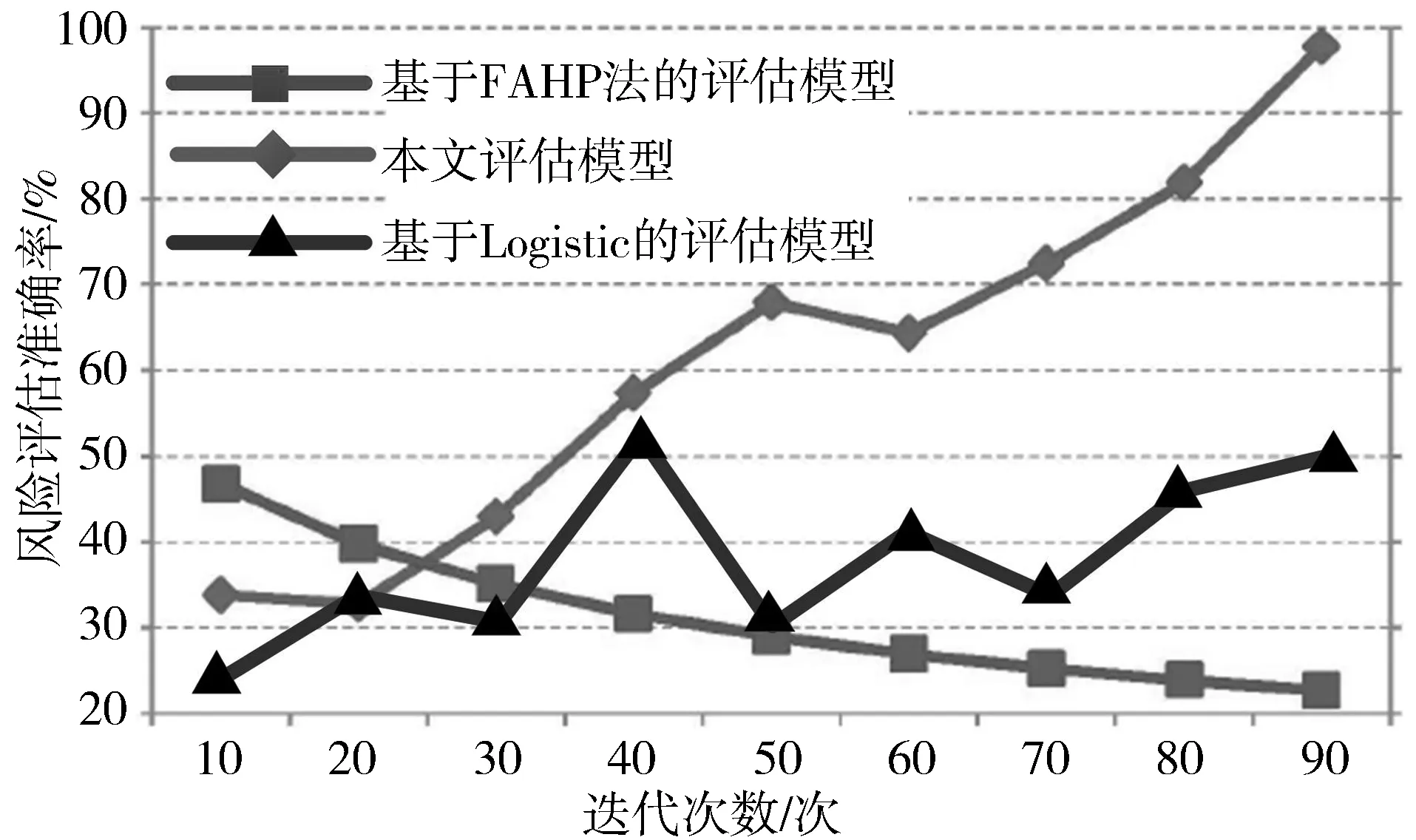

从表5可知,基于FAHP法的中小企业财务风险评估模型的会计资源共享管理风险误估个数是3种模型中最高的,而本文评估模型的会计资源共享管理风险误估个数为1个,评估错误率只有2%。为了进一步验证本文方法的有效性,对本文评估模型、基于Logistic的制造性企业财务风险预警评估模型和基于FAHP法的中小企业财务风险评估模型的会计资源共享管理风险评估准确率进行对比分析,对比结果如图5所示。

图5 3种模型的风险评估准确率对比结果

从图5可知,本文评估模型的会计资源共享管理风险评估准确率随着迭代次数的增长而逐渐升高,最高可达98%,而基于Logistic的制造性企业财务风险预警评估模型的会计资源共享管理风险评估准确率较不稳定,最高只有52%,基于FAHP法的中小企业财务风险评估模型的会计资源共享管理风险评估准确率随着迭代次数的增长呈下降趋势,为3种模型中最低。

综上所述,采用本文评估模型可以准确地对会计资源共享管理风险作出评估,缩短了评估用时。

3 结束语

由于传统的会计资源共享管理风险评估模型存在评估用时长、评估准确率低的问题,本文通过构建基于遗传算法的会计资源共享管理风险评估模型极大地减少了评估用时,并且会计资源共享管理风险评估效果较好,可以为会计资源共享管理的安全提供更加有效的保障。由于仿真环境与实际存在差别,导致模型的实验数据也存在着些许偏差,为了得到更加精确的实验结论,需要对构建模型进行进一步的优化研究。

猜你喜欢

中国交通信息化(2022年1期)2022-04-19 13:14:46

健康之家(2021年19期)2021-05-23 11:17:39

医学食疗与健康(2021年27期)2021-05-13 18:46:23

农业科技与信息(2021年2期)2021-03-27 07:27:38

中国交通信息化(2018年5期)2018-08-21 03:37:40

石油地球物理勘探(2017年2期)2017-11-23 06:02:04

知识经济·中国直销(2017年7期)2017-07-24 14:12:41

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:32

统计与决策(2017年2期)2017-03-20 15:25:24

陕西教育·综合版(2016年12期)2016-06-27 07:38:28