2021年3月全国房地产市场简报

2021-06-28 22:16易居克而瑞研究中心

中国房地产·市场版 2021年4期

易居(中国)克而瑞研究中心

供应:同比增35%且超2019年同期,二三线供货规模加速放大

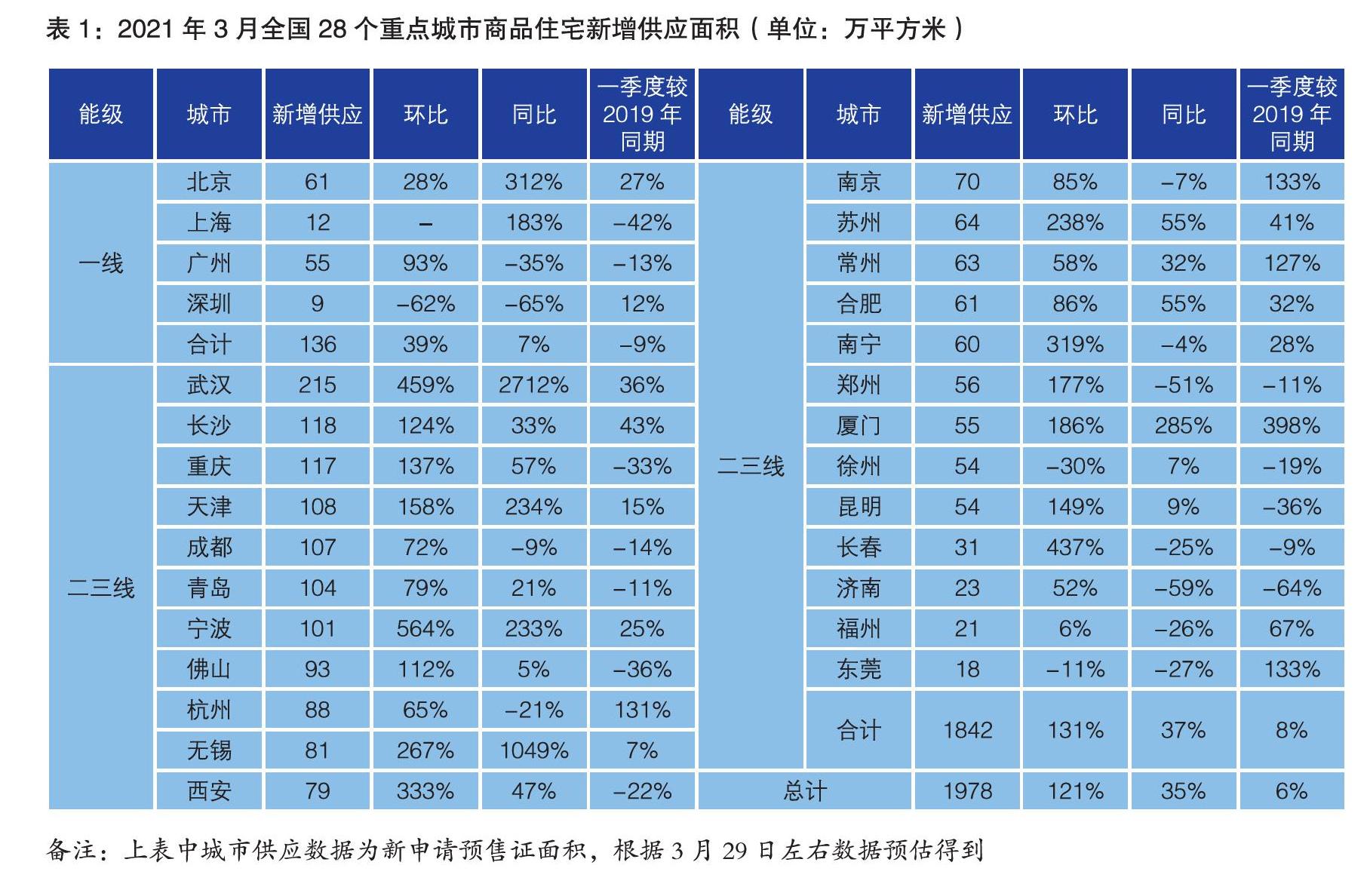

3月,热点城市商品住宅如期迎来高峰,28个重点城市预估新增供应面积1978万平方米,环比较2月翻倍增长121%,同比增长35%。

一线城市供应规模稳中有增,但一季度整体供应还是低于2019年同期。4个一线城市3月供应面积为136万平方米,环比增39%,同比增7%,前3月累计较2019年同期降9%。上海因出台新盘集中预售政策,3月仅供应12万平方米,前3月较2019年同期规模下降42%。深圳3月供应规模也有明显缩量,同、环比降幅均在6成以上。仅北京、广州3月供应面积环比增长,但广州3月同比及累计同比分别下降35%和13%。热点二三线城市供应规模继续放量,24个监测城市3月合计供应1842万平方米,环比增131%,前3月累计规模较2019年增长8%。核心二线以及强三线城市仍是房企布局重心,武汉、天津、宁波、无锡、厦门等城市供应量显著增加,同、环比增幅均超100%。

成交:同环比涨幅约7成,京沪深杭宁等继续倍增

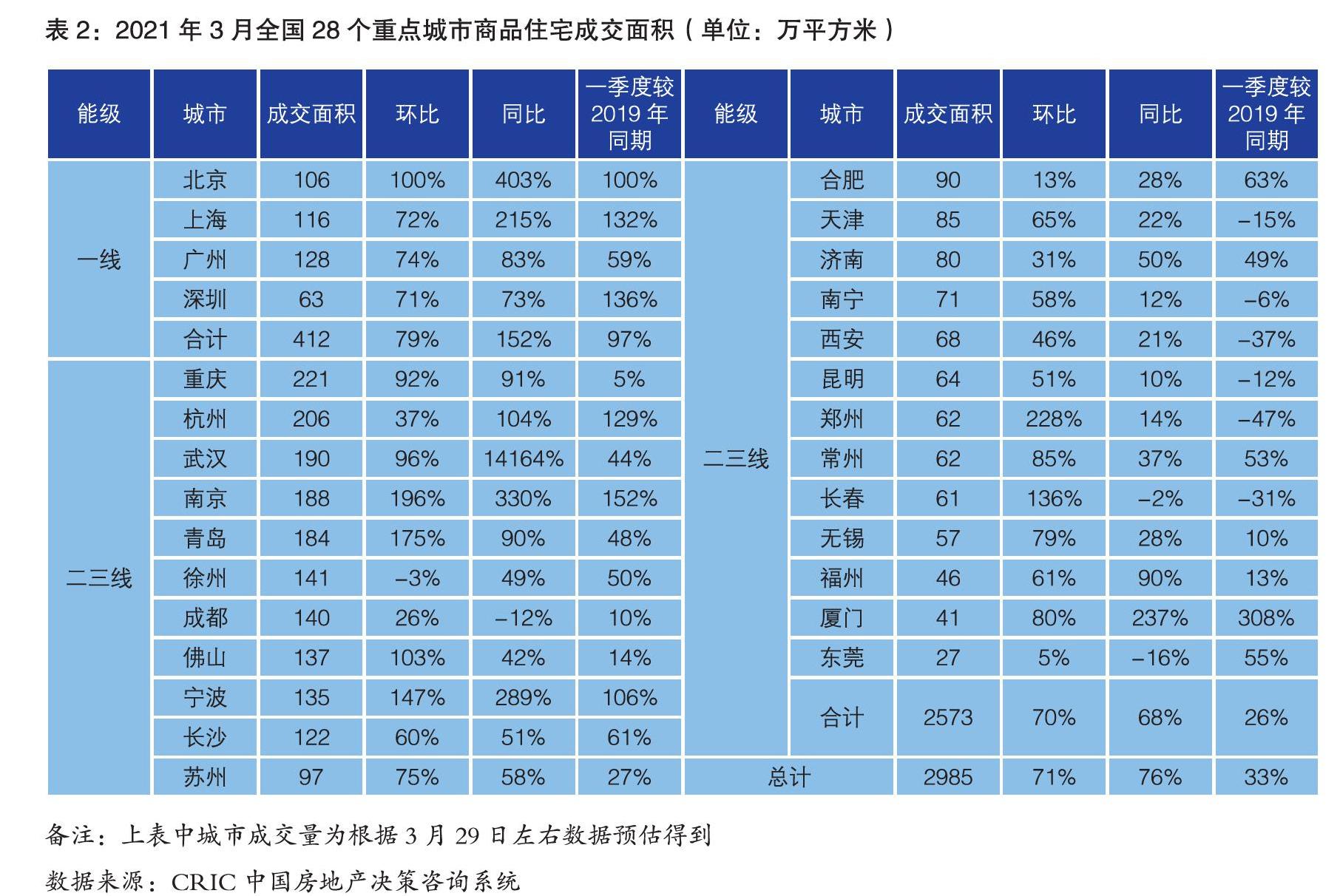

3月典型城市商品住宅成交表現热度不减,28个监测城市预计成交规模达2985万平方米,同、环比增幅超7成,一季度较2019年同期增长33%。

一线城市3月预计整体成交新房412万平方米,环比再增79%,前3月较2019年同比增长97%。北京、上海、深圳楼市火热依旧,3月同、环比大增,驱动一季度成交创3年新高,较2019年同期增幅均在100%以上。广州涨幅略逊于3城,但同、环比涨幅也分别达83%和74%。二三线城市中,24个监测城市3月预计整体成交2573万平方米,同、环比分别增长68%和70%。城市间市场分化显著,杭州、南京、宁波、厦门等热点城市同比、累计同比涨幅继续保持倍增,南宁、西安、昆明、郑州、长春等市场调整城市成交规模较2019年同比仍持续不同幅度下降。

库存:维持供不应求格局,过半城市库存及消化周期再收窄

3月,销售节点期间多数城市供求双升,但整体仍维持供不应求状态。除无锡、厦门等市场调整城市供应显著放量短期供过于求外,其余城市普遍供求比小于1。受前期土地成交较低影响,短期内供求比仍将低于合理区间下限。

受此影响下,重点城市库存面积普遍环比回落,杭州、重庆、济南、宁波、南京环比降幅超10%。同比上上海库存较2020年同期也降37%。受此影响下,半数以上城市消化周期有不同幅度缩短。

猜你喜欢

中国自行车(2022年6期)2022-10-29

瞭望东方周刊(2020年11期)2020-06-21

北方音乐(2019年13期)2019-08-21

非公有制企业党建(2019年6期)2019-07-13

海峡姐妹(2018年12期)2018-12-23

海峡姐妹(2017年6期)2017-06-24

商业文化(2017年23期)2017-04-23

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10

股市动态分析(2015年26期)2015-09-10