某高速公路全过程造价管理思考

2021-06-27 03:25李世洪

运输经理世界 2021年35期

李世洪

(四川省交通运输厅交通建设工程造价管理站,四川成都 610041)

0 引言

高速公路工程项目具有投资周期长、投资金额大、投资一次性、后期养护成本高等特征,为保证高速公路工程项目质量、工期、安全、造价等建设目标的实现,必须在确保工程质量及安全的基础上实施全过程造价管理。遗憾的是,现阶段我国高速公路工程造价管理标准不统一,未将项目实施各阶段造价数据有机关联,存在数据断层和孤岛效应。为此,应基于全过程造价管理模式体系,采取有效措施,将投资决策阶段、设计阶段、招投标阶段、施工及竣工决算阶段的投资严格控制在核定的造价限额内,随时纠正出现的偏差,保证公路工程项目投资管理目标的实现。

1 工程概况

某高速公路起讫桩号K210+140~K264+240,线路全长54.10km,公路连接数条省道和高速公路,其建设对拓宽地区交通网络,改善地区交通运行条件具有积极意义。全线共包括大桥8056m/10 座,分离式隧道2741m/2 座,互通式立体交通6 座。为提升道路通行能力和服务水平,结合沿线地形地貌特征,充分利用线路走廊资源,在所预测的交通流量不大的基础上,将公路全线设计行车速度确定为120km/h,路基宽28m。设计荷载为公路-Ⅰ级,主线采用沥青混凝土路面。

2 公路工程全过程造价管理

2.1 全过程造价管理

公路工程具有建设周期长、规模大、点多面广、造价高等特点,为更好地确定总造价,必须结合不同施工阶段的特点及各责任方需求多次计价。公路工程造价计价过程是不断由粗到细、由浅至深、由理论值向贴近市场价发展的过程。

与传统造价管理不同的是,公路工程项目全过程造价管理是以项目实施全过程成本控制为基础的现代化造价管理模式,既包括美国学者理查德·威斯特尼提出的建设项目全面造价管理思想,也包括英国学者A·Gordon 倡导的建设项目全生命周期造价管理思想,还包括现代项目管理范式中诸多经过实践检验的相关思想[1]。全过程造价管理要求公路工程项目分阶段、多次计价,各个阶段分别计价却又相互关联,是不断从静态向动态、由开环至闭环、从弱关联向一体化发展的过程,也就是将造价管理贯穿公路工程项目前期决策、中期实施、后期竣工验收等全过程的始终,并通过具体方式将各阶段造价管理有效衔接,从而实现各阶段造价信息关联、共享、集成、整合,使造价管理各阶段互相控制、反馈修正、连续化管理,从而发挥全过程管理的综合绩效。

2.2 全过程造价管理模式体系

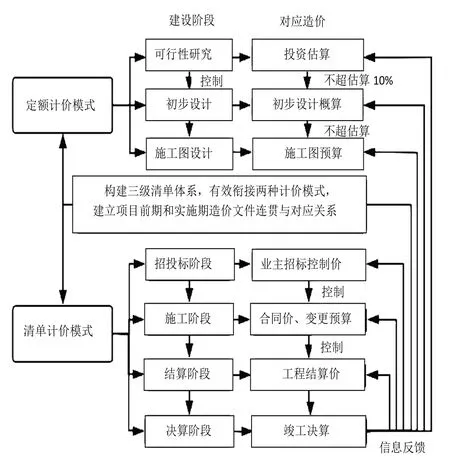

全过程造价管理模式指的是对包括工程项目前期投资决策、勘察设计、招投标、施工、竣工验收等阶段在内的全过程管理,通过构建标准化造价管理流程及应用信息化手段,将各阶段造价有机联系起来,形成事前控制、事中监督、事后核定的动态造价管理过程机制。2008年开始,该高速公路所在省公路造价管理部门便开始着手构建以三级清单体系为核心、以标准化核算为基础、以信息化为手段的全过程造价管理体系。该模式体系构成情况详见图1。

图1 全过程造价管理体系

此外,该高速公路工程所在省还结合该省实际,制定并发布了标准化指南、造价管理标准规程、材料调差及补充规定,此举有利于工程全过程造价管理的实施。

3 全过程造价管理措施

3.1 投资决策阶段工程造价

此阶段主要通过模糊类比法进行造价确定。以该公路工程所在地区K 高速公路、YM 高速公路、H高速公路等同类型项目为类比对象,确定投资决策阶段造价构成情况,并赋予相应权重,通过加权方式估算该公路工程造价。测算得该公路工程实际估算总投资(含建设期贷款利息)为36.21 亿元,静态投资造价(不包含建设期贷款利息)为34.85 亿元。

3.2 设计阶段造价管理

该公路工程项目位于东南沿海地区,整体呈南北走向,且北高南低,地形起伏大,起点段临近海湾,主要为滩涂地区,深层软基普遍存在;北段则位于岩溶发育、地质条件复杂的山岭重丘区域。工程软基路段长度大,桥隧及互通式立交等构造物多。为加强造价控制,结合所在省交通主管部门及咨询单位意见,通过价值工程对工程项目设计标准、设计参数、平纵面、路基、路面及排水、桥涵隧道、路线交叉、沿线设施等进行优化设计及限额设计。该公路工程上报初设主线长54.10km,主线桥梁和隧道长度分别为8056m 和2741m,桥隧比为19.32%,上报设计概算35.26 亿元。2018年底,省交通运输厅批复该项目初步设计,所批复的初设概算总投资为30.54 亿元,主线单位造价达5645 万元/km。

3.3 招投标阶段工程造价

编制完善的招标文件,便于在工程实施过程中加强合同管理,减少合同纠纷,有效控制投资,可为建设单位和承包商双赢奠定基础。该公路工程项目采用公开招标的方式确定承包商,此方式也是工程造价控制的重要手段。在该高速公路合同段招标过程中,建设单位邀请专家评审编制好的招标文件,专家对专用条款做出调整和修改,并根据项目特点对路基、桥隧等计量计价条款做出修订,提前预见不必要的造价增加风险并合理规避。根据省交通运输厅下发的《关于招标工程量清单合理定价指导意见》,进行了清单预算中竞争性要素折算系数的调整,同时依据所在省公路工程工程量清单计价规则,编制出工程数量准确、细目齐全的工程量清单。招标单位对建设单位确定的合理定价工程量清单无异议,且为防止出现不平衡报价,不再调整报价,以规避不平衡报价引发的造价增加风险。通过以上措施的综合应用,使项目招标工程量清单有效价在预算建安费的基础上下浮10.51%,达到了有效控制招标阶段造价的目的。

为加强造价控制,除应在设计阶段加强方案设计、保证设计质量外,招标图深度必须达到施工图深度,工程量清单精度应不低于95%,其中各细目工程量误差均应控制在5%以内,以免因工程量增加而引发造价增加的风险。该高速公路合同段建设单位积极响应省交通运输厅文件精神,邀请专家对招标文件展开评审,并对方案的经济性和施工合理性等方面比较分析,及时排查设计缺陷,优化招标施工图;进一步核对设计图纸工程量计算结果,使招标方案的经济性和合理性得到进一步提升。根据中标结果,合同段建安工程中标价比控制价下浮6.98%,其中路基桥隧、路面工程、交通安全设施、机电工程、绿化工程、附属区房建工程中标价下浮率分别为9.01%、2.39%、10.48%、9.42%、15.38%、7.42%。

3.4 施工阶段

3.4.1 合同履约管理

该高速公路为所在省“十三五”期间重点建设交通项目,工期紧、任务重,在遵守相关法律法规的基础上加强合同履约管理,强化施工契约精神,为项目顺利实施奠定了良好基础。该公路工程项目主要在两方面设置专用条款。第一,投标人履约方面:投标方主要管理人员及技术骨干必须严格履约,若确实证明无法到位或需替换,必须经监理方审核替换人员的资质资历与业务水平,并报发包方批准后确定替换,同时按照项目经理、总工及质检工程师55 万元/人,其余专业工程师10 万元/人的标准向发包方提交违约金。为加强现场管理人员及技术人员管理,还必须对进场后的相关人员实施严格考勤管理,项目经理及其余主要人员驻守现场的时间均至少为22 天/月。第二,物价波动引发价格调整方面:为应对物价波动对工程造价造成的不利影响,保证工程造价的合理性,降低发承包双方因物价波动而承担的风险,遵照省交通运输厅印发的《关于我省交通建设项目主要材料价差调整指导性意见的通知》内容计算价差调整费用。通知指出,施工合同中必须设置材料调差条款,并将实体工程所消耗材料以及混凝土工程中的钢筋、钢护筒、水泥、粗细石料,路基土石方及路面石油沥青、汽油柴油,交通工程中的钢管立柱、型钢立柱等钢材,全部列入约定的可调差工程范围,在一定风险幅度内可不进行材料波动调差。其中,钢材、油料风险幅度系数取±3%、水泥风险幅度系数取±5%、粗细石料及碎石料风险幅度系数取±8%。

通过以下公式进行价差调整费用的计算:

其中:ΔC=Ci-C0

式(1)中:C0——工程招标所在月份省交通工程造价管理站所公布的工程所在地材料基准价;Ci——计量前两月省交通工程造价管理站所公布的工程所在地材料基准价;ΔCt——价差调整费用;r%——风险幅度系数;V——可调差材料品种数量。

3.4.2 工程变更及索赔

根据省交通运输厅关于公路工程设计变更管理实施细则相关规定及工程变更管理办法,该高速公路所制定的工程变更管理办法中明确规定了设计变更类别及审批权限:增减金额在500 万元及以上属于A类设计变更,应交由省交通运输厅审批;增减金额在200~500 万元之间则属于B 类设计变更,应交由省交通集团审批;增减金额在50~200 万元之间属于C 类设计变更,应交由省高速公路有限公司审批;其余均属于一般变更,由项目自行审批。索赔审批权限参照设计变更审批权限执行。

3.5 竣工验收阶段

3.5.1 尾工及缺陷责任修复

公路工程合同段主体工程竣工通车后仍存在部分待实施的线外改路改沟改河等“三改”尾工工程,合同段所增加的三改尾工工程金额高达5480 万元,在建安费中占比2.4%。随着高速公路建设规模的扩大和建设水平的提高,三改尾工工程费用占比将不断提高,这一点必须引起高速公路建设单位的高度重视。

按照施工合同,合同段项目缺陷责任期为工程竣工验收通过之日起两年,且承包方必须在监理方通知的时间内予以修复,以保证工程缺陷责任得以落实,否则,业主方有权委托第三方养护单位实施修复并代扣修复费用。为控制缺陷修复进退场所引发的施工组织成本,该公路工程合同段采用的是委托第三方养护单位修复缺陷,合同段缺陷责任期内共支出725 万元委托修复费用,其中路基桥隧515 工程万元,路面工程124 万元,其余工程86 万元,比承包方进场实施修复节省施工组织成本237 万元。

3.5.2 结算书编审

公路工程交工后,建设单位必须结合施工实际及材料价格进行定额预算调整,同时根据施工签证、工程变更及相关资料,督促施工单位编制工程结算造价,提交建设单位审核。结算审核工作较为繁琐,但却是工程造价控制的重要环节,建设单位必须根据施工承包合同所约定的结算条件、取费标准、计价定额、材料价格及优惠条款审核工程结算。

3.5.3 竣工决算审计

2019年6月,省审计厅下达对该高速公路竣工决算审计的通知,承包方于同年10月根据最新变更审计过程所存在的算术性错误,对原上报的竣工决算报告进行调整和修改,调整后的竣工决算金额为34.23 亿元,其中建安工程费、设备及工器具购置费、工程建设其他费用分别为29.94 亿元、0.061 亿元、4.229 亿元。2020年底,省审计厅安排审计组出具合同段竣工决算审计报告征求意见稿,承包方在规定时间内做出回复。2020年3月,省审计厅正式出具该工程合同段竣工决算审计报告,并下达审计决定书,核定的竣工决算造价总金额为33.21 亿元,其中调整较大的项目有建安费、征地拆迁费及建设期贷款利息合同段分摊成本等。审计结束后,省交通工程造价管理站按照相关程序进行了合同段竣工决算审查,并要求合同段据此做出整改,同时根据审计决定和审查结果调整竣工决算报告。

4 结语

该高速公路项目建设单位采取全过程造价管理措施,从投资决策、方案设计、招投标、施工及竣工验收等项目实施全过程进行了造价动态控制分析,也是全过程造价管理理论在工程实践中的成功应用,取得了较好的造价控制效果,达到了节约工程投资、提升工程项目经济效益和社会效益的目的。

猜你喜欢

建材发展导向(2022年20期)2022-11-03

建材发展导向(2022年18期)2022-09-22

建材发展导向(2022年3期)2022-04-19

建材发展导向(2022年6期)2022-04-18

建材发展导向(2021年22期)2022-01-18

建材发展导向(2021年20期)2021-11-20

建材发展导向(2021年13期)2021-07-28

建材发展导向(2021年7期)2021-07-16

建材发展导向(2021年6期)2021-06-09

建材发展导向(2021年24期)2021-02-12