保险负债端红利期已过

2021-06-22 00:29刘链

证券市场周刊 2021年22期

刘链

银保监会近日發布保险行业4月保费数据,2021年前4个月,人身险公司累计实现原保费收入16215亿元,同比增长7.3%,前值为7.8%,人身险原保费收入增速略有下滑;其中,4月单月实现原保费收入2029 亿元,同比增长0.6%,前值为-6.6%。

总体来看,寿险保费仍有承压,健康险总保费增速延续收窄。保费承压的主要原因有二:一方面,行业新旧重疾产品转换后,客户透支等问题仍需消化,新重疾产品销售表现不佳;另一方面,疫情及收入不确定性导致消费者对购买保险相对谨慎,产品供需存在偏差。具体看细分险种,前4个月健康险保费收入为2995亿元,同比增长11%,前值为12.3%,其中,4月单月健康险保费收入为611亿元,同比增长6.2%,前值为-4.4%。与3月相比,4月健康险保费增速虽有所回暖,但仍对总健康险保费增速有所拖累。4月投连险独立账户新增交费296亿元,同比增长131.3%,仍维持相对高位。

在寿险保费仍有承压的前提下,受综合费改影响产险行业保费增速继续承压,车险综合费改影响持续释放,车险保费延续负增长。在产险业务方面,前4个月产险公司累计实现保费收入4954亿元,同比增长3.7%,前值为5.8%;其中,前4个月车险保费收入为2485亿元,同比增速为-6.9%,前值为-6.3%;4月单月车险保费收入为667亿元,同比增速为-8.4%,前值为-4.4%,车险综合费改下车险保费收入增速持续下滑,保费增速仍有明显压力,预计这一趋势在四季度前仍将延续。

非车险方面,前4个月非车险保费收入为2469亿元,同比增长17.1%;健康险实现 31.5%的高增长,意外险、责任险同样分别实现28.2%、25.2%的快速增长。另外,随着经济的逐步复苏,家财险、工程险增速分别为24.7%及18.7%。

行业资产规模稳步增长,主要表现为债券增配、存款减配。截至2021年4月底,保险行业资产总额为24.36万亿元,环比增长0.4%,前值为1.4%;净资产总额为2.73万亿元,环比增长0.1%,前值为-2.3%;保险资金运用余额为22.62万亿元,环比增长 0.6%,前值为1.9%。从具体资产配置来看,银行存款、债券、股基、其他类资产占比分别为 11.8%、37%、12.8%、38.4%,环比增速分别为-0.5个百分点、0.3个百分点、零、0.1个百分点,险资对银行存款配置占比略有下降,预计在利率高点时增加了债券类资产的配置。

4月,公司及行业保费数据仍有承压,上市险企新单负增长较为明显,行业保费数据增速延续下行态势;5月起各家增员力度明显加强,强化代理人日常培训考核,加大健康管理服务的推进,并增加长缴年金两全产品销售及推动新重疾产品上线等措施改善新单现状,预计6月各家冲刺半年度业绩达成力度将明显提升,后期持续关注各家改善措施推动落地情况。

行业负债端承压

从上市保险公司4月保费情况来看,2021年2月-2021年4月,国寿、平安、新华、太平、人保、太保、天茂月度保费同比增速分别为1.93%、 -12.39%、 -2.04%,-1.03%、-8.28%、-7.19%,6.84%、3.29%、-0.73%,-0.55%、 -0.72%、-1.43%,17.87%、-3.26%、 -11.47%,11.67%、0.38%、5.82%, -33.17%、-50.77%、-17.37%;环比增速分别为-83.92%、98.50%、-58.34%,-65.82%、36.29%、-6.39%,-72.68%、104%、-46.82%,-72.03%、91.69%、-8.83%,-61.14%、76.86%、-41.93%,-68.35%、67.07%、-38.72%,- 55.47%、9.36%、-5.16%。总体来看,上市保险公司保费增速基本优于行业水平。

在保费规模方面,中国平安领先同业,4月当月保费收入为588.16亿元,中国人保、中国人寿分列二、 三位,当月保费收入分别为391.06亿元和291.47亿元。在保费增速方面,主要上市险企4月单月保费增速普遍下滑。中国平安和中国人保月度保费收入出现较大的负增长,4月保费增速分别为-7.19%和-11.47%,比3月分别上升1.09个百分点和下降8.21个百分点;新华保险和中国人寿保费收入有所下滑,4月月度保费增速分别为-0.74%和-2.04%,比3月分别下滑4.03个百分点和上升10.35个百分点;中国太保保费有较大正增长,4月月度保费增速为5.82%,比3月上升5.43个百分点。

寿险方面,上市险企中,新华保险延续良好势头,1-4月累计保费收入保持较高增速,达7.39%,前值为8.84%;中国人寿1-4月累计保费收入增速持续放缓,为4.6%,前值为5.24%;平安人寿受新单增速下滑拖累(-23.3%)保费收入持续负增长,1-4月累计保费收入增速为-4.21%,前值为-4.49%;太保人寿1-4月累计保费收入增长较快,达4.45%,前值为3.89%,或得益于推出的“两全其美”两全险的较好销售;人保寿险1-4月累计保费收入增速为-6.89%,前值为-5.45%,降幅继续增大。

随着开门红的结束,行业负债端增长有所承压。重疾险新规出台,各大险企原主力重疾险产品纷纷增加限制条款,保单价格虽略有下降,但对消费者吸引力有所降低,新单增长面临压力。代理人改革进入深水区,二季度起,各家公司持续加大增员投入、强化代理人培训考核及质态提升,并通过四五联动、产品推动等措施改善新单现状,后期持续关注各上市险企增员情况、渠道和产品策略及保费改善情况。

投资端,受益于国内外利率向上趋势,长端利率企稳上行,成为后续保险业绩和估值修复的重要因素。当前保险板块估值仍处于历史低位,主要上市险企PEV处于0.55-0.85倍之间。随着经济恢复、渠道改革成果逐步显现,率先开展并长期坚持改革的险企将获得更高的估值溢价。

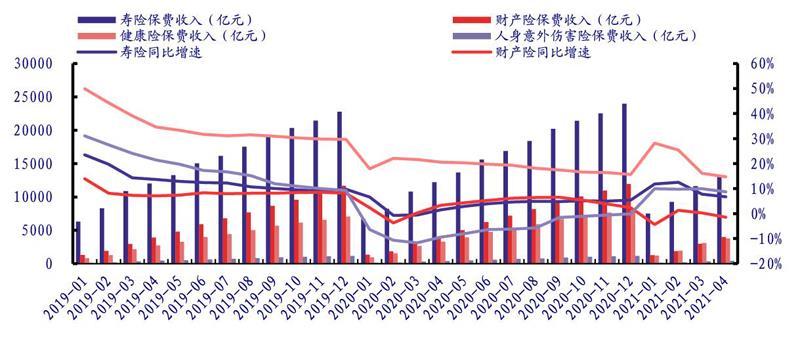

图1:保險行业1-4月原保费收入及增速情况

资料来源:Wind、中国银河证券研究院整理

产险方面,人保产险1-4月累计保费收入增速为2.82%,比上月下降3.38个百分点,其中,人保信用保证险1-4月同比下降80.4%,增速与上月持平,延续下滑趋势;平安产险1-4月累计保费收入仍持续负增长,增速为-9.25%,较上月下降0.42个百分点;太保产险1-4月累计保费收入增速为9.77%,较上月下降2.16个百分点。

根据乘联会的数据,2021年4月,国内狭义乘用车零售销量为160.8万辆,环比增长48.8%,同比增长12.37%,回暖状态持续。车险综合费改尚未见底,短期内保费增长、承保盈利仍有下探空间。在进一步释放消费者红利情况下,行业马太效应预计进一步凸显,长期有利于具备规模及定价优势的行业龙头。未来车险投保率上升、保额提升及增量市场扩大等因素也将在一定程度上对冲车险改革的不利影响,强监管将减少套取费用等违法违规现象,助力车险价格回归,长期利好行业整体形象,并促进行业向科技化、数据化、智能化转型,倒逼保险公司强化成本控制,提升运营效率。

产险结构显著优化,农险、意健险发展迅速,非车险业务正从内生需求和政策利好等方面迎来新的发展机遇。行业增长动能转变为非车险,后者将继续受益于经济基本面改善,具备顺周期属性,持续向好态势不变。且随着信保业务风险的逐步出清,龙头险企业绩有望迎来明显改善。

随着疫苗的逐步接种和宏观经济的逐步修复,长端利率企稳回升,保险公司长期投资收益率预期提升,一定程度消除资产端忧虑,从而有利于内含价值受利率影响弹性较大的寿险标的。目前,保险板块估值处于历史较低水平,股价隐含的无风险利率仍较低。根据中国银河对保险公司内含价值的投资收益率假设进行敏感性测算,得出中国人寿、中国平安、新华保险和中国太保当前市值隐含的动态投资收益率分别为5.19%、5.69%、3.53%和3.77%,估算出当前上市险企估值所反映的中国10年期国债收益率介于2.08%-4.08%之间。新华保险、中国太保当前股价所隐含的国债收益率仍较为悲观,已是寿险估值底部,具备修复空间。

保费增速继续回落

受基数以及消费需求恢复缓慢影响,4月单月保费增速继续回落,凸显行业保费收入增长乏力。

后疫情时代保单消费需求恢复依旧缓慢,2021年1-4月,行业保费收入同比增速继续回落,各险种保费增长均乏力。1-4月,保险行业实现原保费收入21169.03 亿元,同比增长6.45%,增速自2月份阶段性高点之后开始下滑,下滑5.97个百分点;其中,寿险保费为13002.82亿元,同比增长6.73%,增速相比前3个月下降1.03个百分点;健康险保费为3778.01 亿元,同比增长14.72%,增速相比前3个下降1.38个百分点;意外险保费为428.61亿元,同比增长8.73%,增速相比前3个月下降1.23个百分点;产险保费为3959.59亿元,同比增长-1.41%,增速相比前3个月下降1.66个百分点。

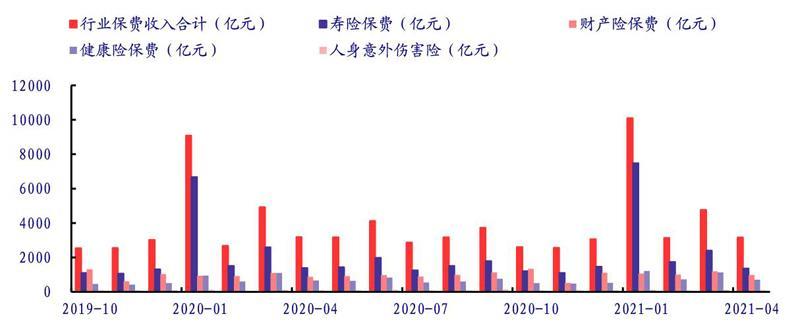

图2:各险种1-4月原保费收入及增速情况

资料来源:Wind、中国银河证券研究院整理

从单月数据来看,寿险保费降幅收窄,财险保费降幅扩大。2021年4月,保险行业实现原保险保费3173.86亿元,同比增长-0.54%,保单销售依旧承压;其中,寿险业务实现保费收入1367.13亿元,同比下降1.28个百分点,降幅比3月收窄6.07个百分点;产险业务实现保费收入990.36亿元,同比下降6.09%,降幅比3月扩大4.56个百分点;健康险业务实现保费收入712.06亿元,同比增长9.14%,增速比3月增长6.11个百分点;意外险业务实现保费收入104.30亿元,同比增长5.08%,增速比3月下降5.13个百分点。

上市险企总保费增速整体呈现下降态势,太保4月单月保费实现正增长。上市险企负债端承压,总保费增速整体呈现下降态势。受过去两年新单增长疲软的拖累,中国平安续期业务增长受到压制,总保费依旧负增长。

具体来看,1-4月,中国平安实现保费收入3025.9亿元,同比下降5.79%,降幅比前 3个月扩大0.34个百分点;中国人寿实现保费收入3530亿元,同比增长4.6%,增速比前 3个月减少0.64个百分点;中国太保实现保费收入1630.66亿元,同比增长6.37%,增速比前3个月微幅下降0.03个百分点;新华保险实现保费收入736.55亿元,同比增长7.39%,增速比前3个月减少1.44个百分点;中国人保实现保费收入2425.08亿元,同比增长1.92%,增速比前3个月下降3.05个百分点。

从单月保费角度来看,除中国太保保费实现正增长外,其他上市险企保费均为负增长。具体来看,4月单月,中国平安实现保费收入588.15亿元,同比下降7.19%,降幅比3月收窄1.08个百分点;中国人寿实现保费收入291.08亿元,同比减少2.01%,降幅比 3月收窄10.33个百分点;中国太保实现保费收入243.57亿元,同比增长6.18%,增速比3月增加5.6个百分点;新华保险实现保费收入102.63亿元,同比下降0.73%,增速比3月减少4.02个百分点;中国人保实现保费收入391.07亿元,同比下降11.46%,降幅比3月扩大8.21个百分点。上市险企保费增长承压,主要与保单作为非必需消费品需求恢复缓慢以及2020年同期疫情影响逐渐消退、代理人展业稳步推进、基数逐渐恢复有关。

分险种来看,4月单月,中国平安、中国人寿、中国太保、新华保险以及中国人保实现寿险保费收入分别为373.78亿元、291.08亿元、119.08亿元、102.63亿元、52.97亿元,同比增速分别为-5.17%、-2.01%、9.08%、-0.73%、-25.32%,与3月相比增速分别变化4.12个百分点、10.39个百分点、16.6个百分点、-4.02个百分点、0.93个百分点。 车险综合费改的影响仍在持续,产险保费收入增长承压。中国平安、中国人保以及中国太保实现产险保费收入分别为214.38亿元、338.09亿元、124.49亿元,同比增速分别为-10.52%、-8.81%、3.56%,增速相比3月分别变化-4.01个百分点、-12.98个百分点、-12.21个百分点。

在新单保费方面,新单保费负增长,且降幅扩大。1-4月,中国平安实现新单总保费收入672.44亿元,同比增长7.05%,增速比前3个月收窄8.22个百分点;个险新单保费为583.68亿元,同比增长11.52%,增速比前3个月收窄7.61个百分点。4月单月,新单保费收入进一步负增长。中国平安实现总新单保费87.37亿元,同比下降27.56%,降幅相比3月进一步扩大2.65个百分点;实现个险新单保费71.93亿元,同比下降23.33%,降幅相比3月进一步扩大6.28个百分点。

政策方面的影响也不容小觑,4月13日,银保监会下发《意外伤害保险业务监管办法(征求意见稿)》,共七章38条,明确11项禁止行为。针对近年来市场变化增加了新的制度要求,有利于对航空意外险等一些费用率畸高的产品进行规范,提供真正具备保障功能的产品,推动意外险高质量发展。

4月22日,银保监会发布《关于短期健康险续保表述备案事项的通知》,要求人身险公司对备案产品条款进行调整,并制定方案在已售保单保险期间届满后以表述规范的产品予以替换,对于主动停售的产品,严禁以监管规定为由对消费者进行虚假宣传。通过明确多项续保条款表述,整肃短期健康险违规销售问题,更好地保障消费者利益。

5月15日,银保监会发布《关于开展专属商业养老保险试点的通知》,对专属商业养老保險产品交费方式、积累期和领取期设计、保险责任、退保规则、信息披露、产品管理等作出规范,并明确了在权益类资产配置比例、最低资本要求等方面的监管支持政策。自2021年6月1日起,由人保寿险、中国人寿、太平人寿、太保人寿、泰康人寿和新华人寿6家人身险公司,在浙江省(含宁波市)和重庆市开展专属商业养老保险试点(试点期限暂定一年)。

2021年短暂的开门红结束,加上重疾险新规的出台,各大险企原主力重疾险产品纷纷增加限制条款,虽然保单价格略有下降,但新产品对消费者的吸引力却有所降低,新单增长面临行业性压力。随着后续老客户加保需求的增加,旧重疾产品对于客户资源的消耗或将逐渐消除,行业负债端增长承压或将延续较长时间。

车险综合费改尚未见底,短期内保费增长、承保盈利仍有下探空间。产险结构显著优化,农险、意健险发展迅速,非车险业务正从内生需求和政策利好等方面迎来新的发展机遇。投资端受益于国内外利率向上趋势,长端利率企稳上行,成为后续保险业绩和估值修复的重要因素。随着经济恢复、渠道改革成果的逐步显现,率先开展并长期坚持改革的险企将获得更高的估值溢价。

宽信用边际呈现收敛趋势,预计对成长股形成一定的压制,对金融周期股相对有利。从测算的数据看,与目前10年期国债收益率约为3.14%的水平以及中国长期稳健的经济基本面相比,当前股价反映的无风险利率预期较为悲观,监管层持续推进市场改革,高分红低估值的保险股配置价值凸显,继续看好板块的估值修复。历史数据显示,金融地产等行业的利润增速与银行贷款利率保持高度的正相关性,意味着随着利率进入上行周期,这些周期行业的盈利有望改善。同时,还需密切关注海外地区的疫情发展、美联储利率动作及中美关系走向。

图3:保险行业4月单月原保费收入

资料来源:Wind、中国银河证券研究院整理

新单保费增长未稳

整体而言,4月上市险企寿险原保费收入同比增速为-1.42%,产险原保费收入同比增速为-7.41%,4月上市险企寿险业务(太保寿+平安寿+国寿+新华+太平寿+人保寿)原保费收入合计为1006亿元,同比增速为-1.42%;产险业务(人保产+平安产+太保产+太平产)原保费收入合计为698亿元,同比增速-7.41%。无论从哪个维度看,4月保费增速均不理想,主要是寿险受2020年高基数的影响有较大的压力,新单依旧萎靡。

1-4月,上市险企寿险业务(太保寿+平安寿+国寿+新华+太平寿+人保寿)原保费收入累计8583亿元,同比增长1.71%;产险业务(人保产+平安产+太保产+太平产)原保费收入累计3216亿元,同比增长0.21%。

从寿险来看,4月太保寿险保费同比增长9.08%,涨幅最高;1-4月新华寿险保费同比增长7.39%,涨幅最高。4月,太保寿实现保费收入119亿元,同比增长9.08%;平安寿实现保费收入348亿元,同比下降2.82%;中国人寿实现保费收入291亿元,同比下降2.02%;新华保险实现保费收入103亿元,同比下降0.73%;太平寿上四险保费收入112亿元,同比增长2.94%;人保寿实现保费收入33亿元,同比下降24.63%。

1-4月,太保寿实现保费收入1073亿元,同比增长4.45%;平安寿实现保费收入2012亿元,同比下降4.21%;中国人寿实现保费收入3530亿元,同比增长4.59%;新华保险实现保费收入737亿元,同比增长7.39%;太平寿实现保费收入692亿元,同比增长3.14%;人保寿实现保费收入540亿元,同比下降6.9%。

从产险来看,4月太保产险实现保费收入同比增长2.88%,涨幅最高;1-4月,太保产险实现保费收入同比增长9.77%,亦最高。4月,人保产险实现保费收入338亿元,同比下降8.82%;平安产险实现保费收入214亿元,同比下降10.52%;太保产险实现保费收入124亿元,同比增长2.88%;太平产险实现保费收入21亿元,同比下降6.55%。

1-4月,人保产险实现保费收入1694亿元,同比增长2.82%;平安产险实现保费收入876亿元,同比下降9.25%;太保产险实现保费收入557亿元,同比增长9.77%;太平产险实现保费收入89亿元,同比增长0.06%。

4月太保表现较好,平安新单持续承压。4月平安个险新单同比增速为-23.33%,与3月相比下跌幅度进一步扩大。据了解,平安近期产品报送节奏明显放缓,产品端供给侧改革持续进行。太保于4月推出“两全其美”两全险,有效应对重疾险的透支效应,但价值贡献较低。

在人身险方面,由于重疾险需求提前释放,新单继续小幅承压。分公司来看,国寿、平安、太保、新华、人保1-4月累计保费收入分别为3530亿元、2150亿元、1073亿元、737亿元、731亿元,同比增速分别为4.6%、-4.3%、4.4%、7.4%、-0.1%;4月单月保费收入分别为291亿元、374亿元、119亿元、103元、53亿元,同比增速分别为-2%、-5.2%、9.1%、-0.7%、-25.3%。

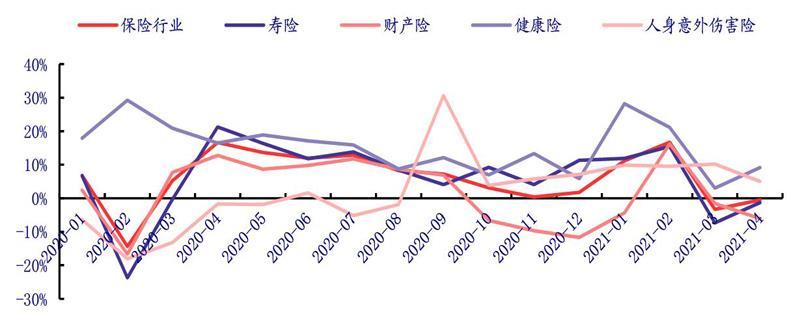

图4:保险行业4月单月保费增速

資料来源:Wind、中国银河证券研究院整理

太保寿险表现亮眼,4月单月保费收入同比实现正向增长,同比增速与2020年同期差距最小。平安1-4月个险累计新单保费收入为584亿元,同比增速从19.1%收窄至11.5%;4月单月新单保费为72亿元,同比增速下降,同比增速从3月的-17.1%扩大至-23.3%。整体来看,4月险企短期承压,重疾险需求提前释放的影响仍在持续。保费增速呈现分化趋势,1-4月人保和平安保费累计同比负增长。

在财产险方面,综合改革持续影响车险保费,拖累财险负增长。分公司看,人保、平安、太保1-4月累计保费收入分别为1694亿元、876亿元、557亿元,同比增速分别为2.8%、-9.3%、9.77%;4月单月保费收入为338亿元、214亿元、124亿元,同比增速分别为-8.8%、-10.5%、2.9%。

人保4月单月保费同比增速为-8.8%,增速比2020年同期下降16个百分点;其中,车险单月保费收入为203亿元,同比增速为-13.2%,增速比2020年同期下降25.8个百分点;意外和健康险单月保费收入为50亿元,同比增长27.9%。平安4月单月保费下滑明显,单月保费收入为214亿元,同比增速为-10.5%;车险单月保费同比增速为-6.1%,增速比2020去年同期下降16.8个百分点;非车险单月保费增速同样下滑,同比增速为-29.2%。只有太保单月保费同比上升2.9%,是险企中唯一同比正增长,表现出色。

光大证券认为,在人身险方面,重疾险需求提前释放的影响已接近尾声,随着代理人改革的推进,预计5月总体新单有小幅承压,但会出现弱复苏,后续需持续关注新单改善情况;在财产险方面,2020年二季度乘用车销量显著回暖基数较高,预计2021年二季度车险增速将持续承压,但车险综合费改促进业务规范和市场的优胜劣汰,长期来看利好龙头保险企业。

截至目前,除中国人寿外,其余四大上市险企已披露5月保费收入数据:中国平安、 中国人保、中国太保、新华保险1-5月累计原保险保费收入分别为3611亿元、2818亿 元、1888亿元、827亿元,同比增速分别为-5.7%、3.6%、5.2%、4.6%;5月单月原保险保费收入分别为585亿元、393亿元、257亿元、90亿元,同比增速分别为-5%、0.2%、-1%、-13.5%。

在保费低基数、人力质态改善及政策提振的共同影响下,负债端压力有望逐步释放。上市险企最新披露的保费数据显示,5月负债端明显承压,新单保费同比降幅继续扩大,根据万联证券的分析,主要有以下两个原因:第一,代理人持续脱退,渠道销售规模进一步缩减;第二,上半年的需求集中在开门红期间兑现,险企在拓客展业方面面临一定的挑战。

猜你喜欢

理论与创新(2019年7期)2019-09-10

经理人·深商(2019年4期)2019-09-10

今日中国·中文版(2017年10期)2017-10-25

世界汽车(2015年12期)2015-09-10

中国海关(2014年2期)2014-10-21

中国经贸(2009年19期)2009-11-26