商业银行资本充足率与盈利能力研究

2021-06-18 13:03王一茹首都经济贸易大学

现代经济信息 2021年13期

王一茹 首都经济贸易大学

一、引言

资本风险充足率是一个商业银行的固定资本充足总额对其资本风险资产加权后的价值比率。一般来讲,银行的资本充足率越高,其越不容易发生风险,对于整个银行业的发展有促进作用,从而增加储户对储蓄的投资信心和定期存款的意愿,提高商业银行的核心业务竞争力。但是,过高的资本充足率也会使企业的管理者受于资金限制,无法投资净现值为正的项目,进而降低银行的收益。2012年,我国证监会正式颁布了中国版巴塞尔协议Ⅲ,更为严格地要求了资本市场充足率。2016年中国监管当局施行的差别存款准备金动态调整机制以及央行推出的新宏观审慎风险评估指标体系,核心评估指标都仍然是资本充足率。本文进一步探析资本充足率对商业银行盈利水平的影响以及提升银行盈利能力的因素。

二、文献综述与研究假设

在现有文献中,部分学者认为银行资本充足率对盈利产生不利影响。Aggarwal(2006)认为在商业银行的日常经营中,资本充足率越高则会导致银行的盈利能力下降。Kopecky等(2006)支持了"监督成本"假说。该学者发现,在我国商业银行资本市场上,过高的资本充足率会为银行的监管造成压力,同时,增加了银行的监管成本,进而对商业银行的经营绩效产生不利影响。Orgz(2010)指出监管压力的增加使得商业银行面临融资约束的困境,抑制企业风险投资转移驱动效应,导致商业银行个体经营者的利润将会大幅度下滑。郭文伟(2011)发现我国商业投资银行的整体资本市场充足率管理水平越高,商业投资银行整体盈利能力水平会容易遭到严格限制。陈收等(2011)认为央行管制资金压力对商业银行内部绩效考核存在负向的影响。王昭伟等(2013)发现了资本充足率与盈利能力之间呈现倒“U”型关系,也就是说,当银行资本充足率低于该值,降低了银行抵御风险的能力,不利于通过存贷款来达到利润最大化;而相反,高于该点时,会抑制银行的杠杆效应,同样对盈利能力产生不利影响。

相反的观点认为资本充足率是银行提升盈利能力的推动力。Barth等(2004)分析发现银行资本流动充足率会使得整体商业金融银行资本经营管理绩效压力增加,减少道德风险和逆向选择问题,有利于银行业长期稳定的发展。Pasiouras等(2009)分析认为银行资本流动充足率控制监管执行压力促进商业投资银行提高管理效率,增加整体的经营利润。宋琴等(2011)认为四大银行监管管理工具的引入大大提高了我国商业投资银行的日常经营管理绩效。杨柳等(2012)认为大部分中国商业大型银行资本充足率和整体盈利实现能力之间成正相关。李志辉等(2012)认为短期资本市场充足率对商业银行银行长期公司盈利管理能力维持有正向影响。曲洪建等(2017)研究发现银行资本风险监管力度压力较大可以有效约束我国商业保险银行的资本风险管理行为,提高我国商业银行盈利能力。

本文假设,在我国,资本充足率水平可以有效地降低银行的信息不对称和道德风险行为的发生。有助于商业银行实现稳健的持续经营,从而能够抵御由存款保险制度等带来的风险。基于此,提出假设:商业银行的资本充足率会促进银行盈利能力的提升。

三、实证结果分析

(一)样本选择与数据来源

本文以2010-2018年的上市银行为样本,剔除上市银行中有缺失值的样本,最终选取25家银行。由5家大型国有商业银行,9家全国之股份商业银行和11家已在A股上市的商业银行构成。本文数据的搜集上主要以国泰安数据库为主,缺失值通过年报获得。宏观经济变量GDP和M2通过国家统计局网站获得。

(二)构建模型

本文通过了霍斯曼检验,拒绝随机效应模型。本文采用构建固定效应模型的方式:

控制变量中,在银行方面,我们选择:成本收入比、不良贷款率和拨备覆盖率。宏观经济方面,选择:GDP和M2的增速。因此,预期为资本充足率(CAR)越高,银行的盈利能力(ROA)越高,也就是说预测。

(三)实证结果分析

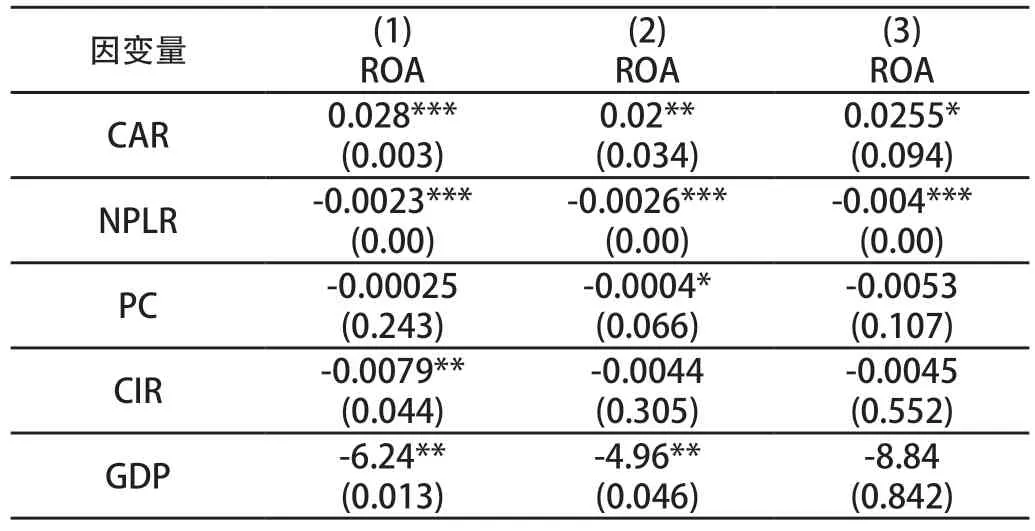

表5-1

注:括号中报告的是标准误,***、**、*分别表示回归系数在1%、5%、10%的统计水平上显著。

表5-1报告了本文实证回归的结果,其中第一列是没有加入固定效应的模型,第二列加入个体固定效应,第三列将城商行的子样本用固定效应进行回归。可以看到,资本充足率的系数均在0.02—0.03之间,说明商业银行的资本充足率可以促进盈利能力的提升,也就是,提高资本充足率有利于银行盈利。同时不良贷款率(NPLR)和成本收入比(CIR)的系数为负,说明不良贷款和业务以及费用的增加,会削弱银行的盈利能力。有趣的是GDP的系数显著为负,对此做出的解释为:GDP的增速可能存在滞后效应,即宏观经济的繁荣在促进银行盈利能力方面会在之后的几期显现出来。在列3的回归结果中,CAR的系数为正且显著,但较前两列而言显著性不高。验证了本文的假设:商业银行资本充足率与盈利能力之间存在显著的正相关关系。

(四)稳健性检验

在本文中,稳健性检验分为两个部分。1.盈利能力的指标将ROE代替ROA,实证回归显示结果是显著的。2.由于中国在2012年颁布了《中国版巴塞尔协议》,将2002—2012年的样本进行重复回归,结果和基准回归一致。

四、结语

综上所述,我们建议:1.合理地确定商业银行地资本充足率水平,尽可能做到多元化渠道增加银行资本金,提升资本充足率;2.建立动态化监管机制,提升银行的资金利用效率;3.完善资本金补充制度,使银行利润持续最大化。

猜你喜欢

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2017年20期)2018-01-03

小康(2017年28期)2017-10-13

股市动态分析(2016年30期)2016-08-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16