试点后农村土地承包经营权抵押贷款意愿及影响因素研究

2021-06-15 02:57余星妍

安徽农业科学 2021年10期

余星妍

摘要 我国正处于全面推进农业现代化的关键时期,农业发展有大量的资金需求,從而衍生出创新农村金融以服务农业发展的迫切需要。首先从理论分析,得出参与农村土地承包经营权抵押贷款试点具有农业生产福利性;然后根据湖南省益阳市桃江县调查数据,运用Logistic模型研究分析影响参与农村土地承包经营权抵押贷款的因素。结果表明:家庭劳动力人数、农户对土地承包经营权抵押贷款政策好感度,对农户参与意愿有非常显著的正向影响;非农业收入、生产性年支出,对农户参与意愿有非常显著的负向影响;土地承包权有偿退出政策意愿、家庭年收入,对农户参与意愿有比较显著的正向影响;家庭务农人数对农户参与意愿有比较显著的负向影响。最后提出相关的政策建议。

关键词 土地承包经营权抵押贷款;参与意愿;影响因素

中图分类号 F321.1文献标识码 A文章编号 0517-6611(2021)10-0202-04

doi:10.3969/j.issn.0517-6611.2021.10.052

开放科学(资源服务)标识码(OSID):

Willingness and Influencing Factors of Mortgage Loan for Rural Land Contract Management Rights after the Pilot—Based on the Survey Data of Taojiang County

YU Xing-yan

(School of Economics, Central South University of Forestry and Technology, Changsha, Hunan 410000)

Abstract China is in a critical period of comprehensively advancing agricultural modernization. There is a large demand for funds for agricultural development, which generates an urgent need for innovative rural finance to serve agricultural development. This paper firstly concludes from theoretical analysis that participating in the rural land contractual management right mortgage loan pilot has the benefit of agricultural production; then based on the survey data of Taojiang County, Yiyang City, Hunan Province, the Logistic model is used to study and analyze the factors affecting participation in the rural land contractual management right mortgage loan. The results found that: the number of household labor force and the degree of preference of farmers towards the mortgage loan policy for land contract management rights have a very significant positive impact on farmers willingness to participate; non-agricultural income and productive annual expenditure have a very significant negative impact on farmers willingness to participate The willingness to withdraw from the land contracting right policy and the annual household income have a significant positive impact on the willingness to participate; the number of family farming has a significant negative impact on the willingness to participate. This article finally puts forward relevant policy recommendations.

Key words Land contract management rights mortgage loan;Willingness to participate;Influencing factors

自2004年以来,中央一号文件连续16年聚焦“三农”问题,2009年3月18日,中国人民银行、银监会联合颁布《关于进一步加强信贷结构调整、促进国民经济平稳较快发展的指导意见》提出“有条件的地方可以探索开展土地经营权抵押贷款”,尝试增加农户信贷可抵押物。2016年3月15日,中国人民银行、银监会、保监会、财政部、农业部联合颁布《农村承包土地的经营权抵押贷款试点暂行办法》,全国开始大力推广农村承包土地的经营权抵押贷款试点。2019年1月3日,中共中央国务院颁布《关于坚持农业农村优先发展做好“三农”工作的若干意见》表明,允许承包土地经营权的担保融资。农村土地承包经营权抵押贷款,拓宽了农业经营者融资渠道、推进了农业规模经济效应,对该问题的深入研究,有利于积累各地试点经验,弥补农村金融普惠性不足问题,推动农村金融改革发展,促进农业现代化转型升级。

对于试点贷款参与意愿及影响因素的研究,不同学者、不同试点地区得出了不同的结论。林乐芬等[1]研究江苏省试点县结果表明:经济因素、区位因素、土地流转因素都是参与农地抵押贷款行为导向的重要因素。黎翠梅等[2]研究认为人均收入越高,农户进行土地承包经营权抵押贷款意愿越强。林丽娟[3]研究发现,年龄因素对农户抵押贷款意愿呈显著的负相关影响,教育程度、打工经历等因素存在显著的正相关影响。曹瓅等[4]分析了宁夏同心县农户对农地经营权抵押贷款响应的影响因素,研究表明,农户有无贷款经历是最重要的影响因素。付兆刚等[5]基于黑龙江省6个县,得出利率水平等变量对农户的农地经营权抵押贷款需求行为具有显著的负向影响。高有才等[6]以河南省为例分析,结果表明,农户职业分化、经济分化程度两个变量限制农户参与土地经营权抵押贷款的意愿。王双全等[7]基于四川省分析发现,农民存在贷款需求,土地承包经营权抵押贷款市场潜力较大,但农户的资源禀赋状态约束了农村土地资本化进程。彭魏倬加等[8]基于湖南4个试点县专业大户的研究发现,农村土地经营权抵押融资需求意愿强烈,其他因素对需求意愿存在程度不等的影响。

综上所述,目前国内学者对农村土地承包经营权抵押贷款意愿及影响因素的研究多选取宏观角度,集中于经济发展较好的地区,缺乏从微观角度深入研究经济欠发达地区的试点情况,及对试点后农户开展意愿的研究分析。因此,笔者通过对桃江县农户的调查,深入了解试点后农户参与意愿及影响因素,对正式推动农村土地承包经营权抵押贷款具有重要意义。

1 农户参与农村土地承包经营权抵押贷款的福利影响分析

试点贷款的初衷,是为了解决农业经营者融资困难的问题,为了明确参与试点贷款对农户的益处,从理论上分析参与试点贷款的福利对农户的影响。柯布-道格拉斯生产函数是由数学家柯布和经济学家道格拉斯一起提出来的,以其简单的形式描述了经济学家所关心的一些性质,被认为是一种很有用的生产函数,该生产函数的一般形式为:

Y=aX1b1X2b2(1)

在农业生产中,主要的投入要素为农业技术、劳动力、资金3项,因而农业上的生产函数模型一般为:

Y=aX1b1X2b2X3b3(2)

式(2)中,Y代表农业产出,X1、X2、X3分别代表农业技术、劳动力、资金的投入量;a代表当地农业投入的土地要素;b1、b2、b3分别代表不同的3个参数,b1+b2+b3=1,规模报酬不变。

参与农村土地承包经营权抵押贷款,获得农业生产经营所需资金,由于各参与群体的资质情况不一,金融机构会给予全部贷款获批、部分贷款获批、未通过贷款获批的3种情况即未能参与农村土地承包经营权抵押贷款,设群体1为未参与农村土地承包经营权抵押贷款,群体2参与农村土地承包经营权抵押贷款,各函数的下标分别表示上述群体的生产函数:

Y1=a1X11b1X21b2X31b3(3)

Y2=a2X12b1X22b2X32b3(4)

群体1与群体2之间存在以下3个关系:

(1)由于参与农村土地承包经营权抵押贷款,获得资金,因此资金投入上,群体2资金投入规模大于群体1:

X32b3>X31b3

Y2>Y1

在其他生产要素不变的情况下,农业资金投入增加会提高农业产出,福利上升。

(2)由于参与农村土地承包经营权抵押贷款,获得资金,因此资金可增加劳动力投入,群体2劳动力数量大于群体1:

X22b2>X21b2

Y2>Y1

在其他生产要素不变的情况下,劳动力数量增加会提高农业产出,福利上升。

(3)由于参与农村土地承包经营权抵押贷款,获得资金,因此资金可以用于投入到新技术、新设备上,群体2农业技术效率大于群体1:

X12b1>X11b1

Y2>Y1

在其他生产要素不变的情况下,农业技术提高增加农业产出,福利上升。

从生产要素角度来理论分析发现,获得的资金用于扩大农业资金投入,将增强农业规模集聚效应,增加资本积累;获得的资金用于劳动力投入,将有利于农业生产精细化操作,农业产量得到提升;获得的资金用于农业技术,将增加单位面积产量,增强产品市场竞争力;无论参与农村土地承包经营权抵押贷款获得的资金用于提高技术水平还是增加劳动力亦或扩大农业资金投入规模,均会作用于农业生产,最后理论分析得出结果是,参与农村土地承包经营权抵押贷款的福利性大于未参与农村土地承包经营权抵押贷款的福利性,即各地应该鼓励农户参与农村土地承包经营权抵押贷款试点政策,从多方面加大农业产业投入,增加农业产量、提高农民收入、增加福利性。

2 农户参与农村土地承包经营权抵押贷款意愿及影响因素分析

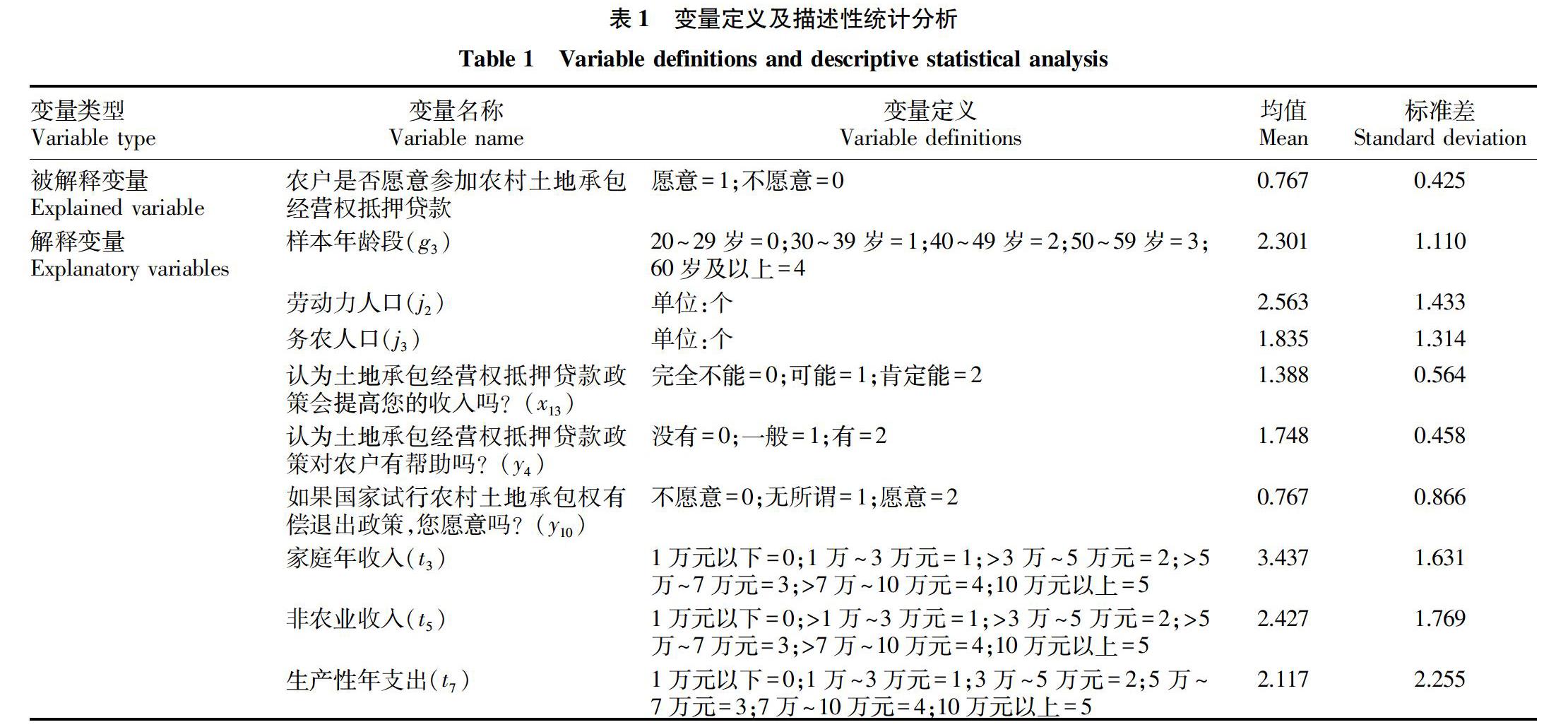

2.1 调研样本及特征

2019年8月—2020年2月,通过采用问卷调查的方式对益阳市桃江县农村土地承包经营权抵押贷款项目进行抽样调研,共调研9个村的专业大户、家庭农场、农民合作社、农業产业化龙头企业和其他农户等农业经营主体。根据主要研究内容设计问卷,在对各村进行调查访问后获得问卷123份,经检验除去无效问卷后,实际统计有效问卷为103份[9]。

2.2 研究模型与变量选取

2.2.1 模型设定。

该研究的因变量是农户参与农村土地承包经营权抵押贷款的意愿,把农户选择“不愿意参与”定义为y=0,把农户选择“愿意参与”定义为y=1,运用Logistic模型进行实证分析。Logistic模型可以表述如下[2]:

ln(Pi1-Pi)=α+mj=1βijXij+μ(5)

式(5)中,Pi为第i个样本农户参与农村土地承包经营权抵押贷款的概率;α为常数项;βij为第i个样本农户的第j种影响因素所对应的回归系数;Xij为第i个样本农户的第j种影响因素;μ为随机误差项。

2.2.2 变量说明。变量定义及描述性统计分析见表1。

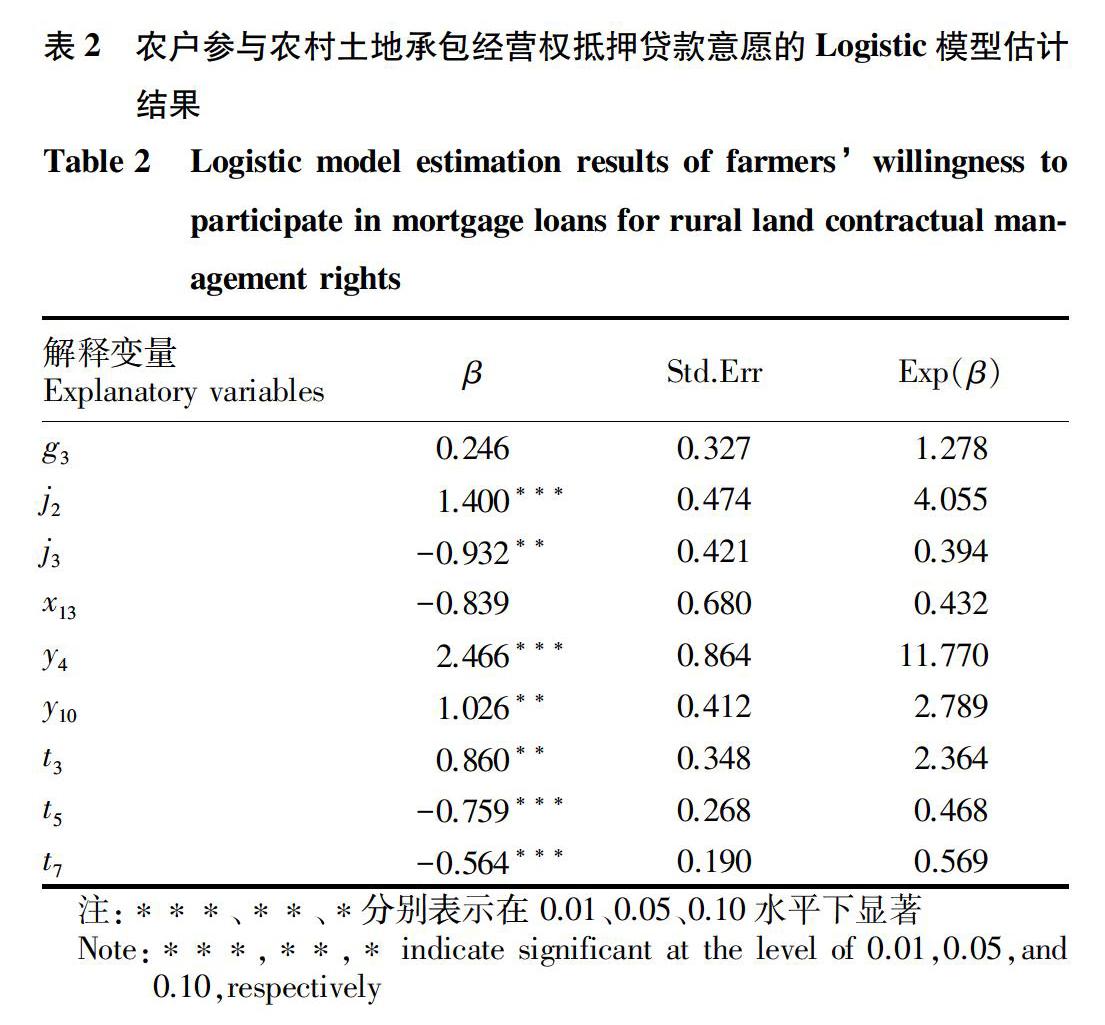

2.3 Logistic模型估计结果分析

经检验,模型没有多共线性和异方差问题。然后应用Stata软件包,对上述建立的Logistic模型进行回归,得到农村土地承包经营权抵押贷款参与意愿及影响因素的分析结果(表2)。模型的LR为36.130;R2为0.323;Log likelihood为-37.852。模型整体上具有显著性意义,显著影响因素主要包括:家庭劳动力人数(j2)、家庭务农人数(j3)、农户对土地承包经营权抵押贷款政策好感度(y4)、国家试行农村土地承包权有偿退出政策意愿(y10)、家庭年收入(t3)、非农业收入(t5)、生产性年支出(t7)。

从模型回归结果可以看出:

(1)家庭劳动力人数(j2)。变量的统计显著性水平为0.01,对参与意愿有正向显著影响,即家庭劳动力人数越多,参与农村土地承包经营权抵押贷款的意愿越强[10]。可能的解释是,劳动力多的家庭,生活成本开销较大,收入来源渠道较多,不仅对资金需求量较大,同时对还款能力也更具自信心。且农村地区多呈现男性青壮年多的特点,教育、婚姻、赡养、日常人情往来等花费开销大,发展农业积极性较高,学习先进农业知识接受度更强;除此之外,也體现在家庭收入来源渠道较多,家庭成员兼业现象较为明显,使收入来源渠道较为稳定;一定的社会关系,也为农产品销售提供较多铺货途径,农业收入有一定保障,对还款能力信心十足,能够承担试点贷款所带来的风险,参与意愿更为积极。

(2)农户对土地承包经营权抵押贷款政策好感度(y4)。变量的统计显著性水平为0.01,有正向显著影响,即农户对试点贷款的好感度越强,参与农村土地承包经营权抵押贷款的意愿越强。可能的解释是,从人性的角度出发,人们普遍更愿意接受能够给自身发展带来实际利益的新事物。根据试点宣传、邻里讨论、现有试点成果等,影响农户好感度与需求选择判断,重点突出试点贷款优势的宣传,更能加深农户对试点政策的好感度,增加参与意愿;邻里间不同群体对试点贷款的认识评价,也侧面影响周围邻里结合自身认知做出参与决策;但最重要的影响因素,是第一轮试点贷款到期,贷后农户获益效果情况,以周围案例的实际效果说明试点贷款对农户的帮助,能够更好地提升农户好感度,明确试点贷款对农户的帮助性,有利于农户做出正确的选择判断,决定参与意愿。

(3)非农业收入(t5)。变量的统计显著性水平为0.01,有负向显著影响,即非农业收入越高,参与农村土地承包经营权抵押贷款的意愿越弱。可能的解释是,拥有高水平的非农业收入的农户,货币资金较为充足;拥有中等的非农业收入的农户,工作职业较为稳定;具体来说,非农业收入的来源主要可以分为两类,一类是开店办厂,一类是外出务工,两类群体同时具备申请其他类别贷款的申请资质,如果在确实需要获得贷款资金支持的情况下,就规避风险和降低融资成本的利益本能出发,参与试点贷款的意愿随非农业收入水平的提高而降低,作为替代试点贷款的其他金融信贷产品贷款,不仅能够避免失去土地的风险,同时贷款金额随提供资产证明和月收入水平的增加而增加,因此,非农业收入水平对试点贷款参与意愿有负向显著影响。

(4)生产性年支出(t7)。变量的统计显著性水平为0.01,有负向显著影响,即生产性年支出越高,参与农村土地承包经营权抵押贷款的意愿越弱。可能的解释是,生产性年支出越大,农业经营规模越大,本身具备稳定的融资渠道,对农地的依赖性更强;对已经形成规模的农业经营主体而言,一方面,从成立初期至今,本身已经充分挖掘符合自身特点的融资方式,资金流转能力相对较强;另一方面,农地作为该类主体运营盈利之根本,是最重要的战略资源,如在需要抵押该要素以获得贷款资金的情况下,该类经营主体将承担巨大失地风险,影响后续运营发展;因此,参与意愿不强,从而使生产性年支出呈现负向显著影响。

(5)家庭务农人数(j3)。变量的统计显著性水平为0.05,有负向显著影响,即家庭中务农人数越多,参与农村土地承包经营权抵押贷款的意愿越弱。可能的解释是,农地作为务农人员日常生活与收入来源的重要载体,安全稳定的经营方式更能使教育程度较低的农户安心。一方面,试点贷款复杂而陌生的金融专业术语使农户望而生畏,教育水平的限制也使农户更难及时接受新鲜事物,学习先进知识,反而对好意帮助提高其收入水平的相关游说人员产生抵触厌烦心理;另一方面,家庭务农人员数量的增加,将相应减少对农业机械化的需求,对试点贷款获贷资金的需求度也相应减少。特别的,由于农户各家农地面积的限制,或者以家庭名义加入了合作社及农业企业的情况下,自家农地发展将由合作社和农业企业统一管理,农地发展资金需求较少。

(6)国家试行农村土地承包权有偿退出政策意愿(y10)。变量的统计显著性水平为0.05,有正向显著影响,即有偿退出意愿程度越大,参与农村土地承包经营权抵押贷款的意愿越强。可能的解释是,农户有资金需求,但又害怕失去土地承包经营权的心理;对农村土地承包经营权抵押贷款的违约处置,成为影响参与意愿的核心因素。这一点符合调研过程中出现的愿意有偿退出农村土地承包经营权的样本农户,本身拥有稳定的收入来源,参与试点贷款的愿意度更高。因此,在进一步提高农村地区收入、改善农村社会保障体系建设的情况下,在弱化农地生存养老功能的同时,参与意愿将稳步提高,农村收入储蓄的增长,也将进一步为农地抵押贷款提供放贷资金,形成良性金融资金循环。

(7)家庭年收入(t3)。变量的统计显著性水平为0.05,有正向显著影响,即家庭年收入越高,参与农村土地承包经营权抵押贷款的意愿越强。可能的解释是,家庭中收入来源的多样性,为分散农业经营风险提供保障,从而参与试点贷款获取经营发展所需资金的意愿更强。家庭年收入,主要分为农业收入和非农业收入两部分,农业收入的不稳定性及高风险性,使其不适合作为试点贷款的还款收入来源;而非农业收入的相对稳定性为试点贷款还款提供保障。在家中先富带后富的发展理念,也会形成良性的经济发展竞争,在非农业收入保底的情况下,从事农业经营的群体,更加具有创造力和冒险精神,对于试点贷款的风险承受能力也更强,对农地的依赖性更弱;因此,家庭模式下的收入互补,也能促进试点贷款的参与意愿,更好地进行农业融资。