新准则下与收益相关的政府补助实务研究

2021-06-15 02:01徐婷婷北京城市学院北京100083

商业会计 2021年10期

徐婷婷(北京城市学院 北京 100083)

一、引言

《企业会计准则第16号——政府补助(2017年修订)》(以下简称新CAS 16)明确,与收益相关的政府补助可以采用总额法或净额法进行会计处理。企业所得税法规定,企业收到的财政性资金应计入收入总额,若符合条件则允许作为不征税收入,而不征税收入支出形成的费用、资产折旧及资产摊销不得在税前扣除。

实务中,一方面,与收益相关的政府补助会计核算存在不明晰之处,例如有些企业认为“计入当期损益”为总额法,“冲减相关成本费用”为净额法,缺乏严谨性;另一方面,不同性质的与收益相关的政府补助,在所得税汇算清缴时存在不恰当处理,如采用净额法核算收到的研发费用政府补助,企业未进行纳税调整,可能造成缴纳税款有误。本文结合新CAS 16的规定,采用案例分析法,分别阐述与收益相关的政府补助的会计核算、所得税处理。

新CAS 16规定,企业取得政策性优惠贷款贴息,无论财政将贴息资金拨付给贷款银行还是直接拨付给企业,只能采用净额法核算。另外,从经济业务实质、提高会计信息质量出发,对企业收到的先征后返、即征即退等增值税退税款采用总额法核算,因为增值税为价外税,不是对成本费用的补偿;对企业收到的消费税退税款采用净额法核算,因为消费税计入生产成本,采用净额法更能反映企业真正的生产成本。基于以上思考,本文采用的是除以上等特殊情况外的与收益相关的政府补助典型案例。

二、与收益相关的政府补助的财税规定

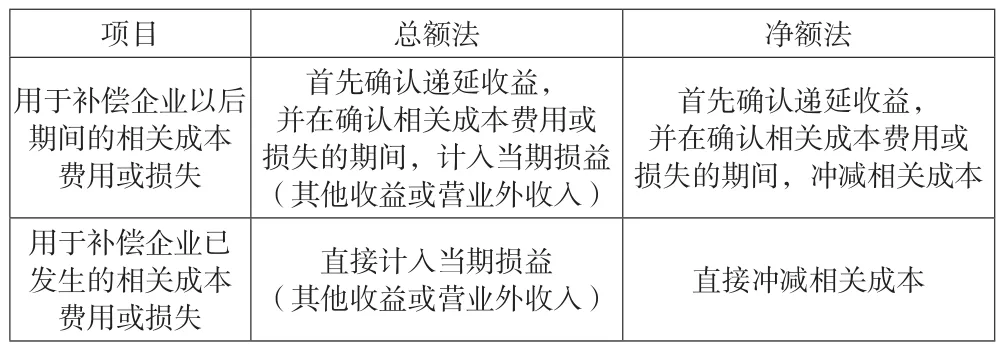

根据新CAS 16的相关规定,与收益相关的政府补助的会计核算方法如表1所示。

表1 与收益相关的政府补助的会计核算方法

若企业收到的与收益相关的政府补助与研发费用相关,根据《财政部、税务总局、科技部关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号)的规定,企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除。采用不同方法核算,会影响研发费用的加计扣除数。因此,本文分一般类型、研发费用两种类型,从税务上应税、不征税两个角度,探讨了与收益相关的政府补助的会计核算方法、所得税实务处理。

三、一般类型下与收益相关的政府补助

(一)总额法下与收益相关的政府补助

1.应税收入。

例1:甲企业2019年12月收到人才引进奖励专项资金180万元,用于发放未来两年引进高级人才的工资、奖金。假定该专项资金属于应税收入,所得税税率为25%。

(1)收到、摊销政府补助会计处理。

①2019年12月甲企业收到专项资金。

借:银行存款 1 800 000

贷:递延收益 1 800 000

②2020年至2021年每年发放员工工资、奖金时摊销递延收益。

借:递延收益 900 000

贷:其他收益 900 000

(2)所得税会计处理。①当期所得税。甲企业需要在取得该专项资金的当年,将其全额计入当期应纳税所得额,进行纳税调增。在以后期间通过摊销计入其他收益时,进行纳税调减。2019年所得税汇算清缴时,甲企业需填报表A105020《未按权责发生制确认收入纳税调整明细表》。在该表第9行“三、政府补助递延收入”、第10行“(一)与收益相关的政府补助”填写税收金额180万元、账载金额0万元、纳税调增金额180万元。2020年至2021年所得税汇算清缴时,甲企业每年需填报表A105020《未按权责发生制确认收入纳税调整明细表》。在该表第9行“三、政府补助递延收入”、第10行“(一)与收益相关的政府补助”填写税收金额0万元、账载金额90万元、纳税调减金额90万元。②递延所得税。递延收益计税基础为0万元,账面价值为扣除每年摊销后的递延收益账面余额,因而存在可抵扣暂时性差异,期末时满足条件需确认相应的递延所得税资产。2019年末,甲企业需确认递延所得税资产=180×25%=45(万元)。2020年至2021年末,甲企业每年需确认递延所得税资产=-90×25%=-22.5(万元)。

2.不征税收入。

例2:沿用例1,假定该专项资金属于不征税收入,其他条件相同。

(1)收到、摊销政府补助会计处理。同例1。

(2)所得税会计处理。①当期所得税。甲企业在以后年度对取得不征税收入的该专项资金摊销计入其他收益时,需进行纳税调减。该专项资金对应的员工薪酬费用化支出不可税前扣除,需进行纳税调增。2020年至2021年所得税汇算清缴时,甲企业每年需填报表A105040《专项用途财政性资金纳税调整明细表》,在表中第2列、3列、4列,即本年的“财政性资金”及其“金额”填写180万元、“其中:计入本年损益的金额”填写90万元,从而纳税调减90万元;在表中第10列、11列,即“本年支出情况”的“支出金额”及“其中:费用化支出金额”填写90万元,从而纳税调增90万元。②递延所得税。关于该专项资金,税务上确认为不征税收入,则不存在征税时间差异,未产生暂时性差异,不确认递延所得税。

(二)净额法下与收益相关的政府补助

1.应税收入。

例3:沿用例1,假定该专项资金属于应税收入,甲企业采用净额法核算,其他条件相同。

(1)收到、摊销政府补助会计处理。

①2019年12月甲企业收到专项资金。

借:银行存款 1 800 000

贷:递延收益 1 800 000

②2020年至2021年每年发放员工工资、奖金时摊销递延收益。

借:递延收益 900 000

贷:管理费用 900 000

(2)所得税会计处理。①当期所得税。甲企业需要在取得该专项资金的当年,将其全额计入当期应纳税所得额,进行纳税调增。在以后期间通过摊销冲减费用时,进行纳税调减。2019年所得税汇算清缴时,甲企业需填报表A105020《未按权责发生制确认收入纳税调整明细表》。在该表第9行“三、政府补助递延收入”、第10行“(一)与收益相关的政府补助”填写税收金额180万元、账载金额0万元、纳税调增金额180万元。2020年至2021年所得税汇算清缴时,甲企业每年需填报表A105050《职工薪酬支出及纳税调整明细表》。在该表第1行“一、工资薪金支出”纳税调减90万元。②递延所得税。递延收益计税基础为0万元,账面价值为扣除每年摊销后的递延收益的账面余额,因而存在可抵扣暂时性差异,期末满足条件需确认相应的递延所得税资产。2019年末,甲企业需确认递延所得税资产=180×25%=45(万元)。2020年至2021年末,甲企业每年需确认递延所得税资产=-90×25%=-22.5(万元)。

2.不征税收入。

例4:沿用例1,假定该专项资金属于不征税收入,甲企业采用净额法核算,其他条件相同。

(1)收到、摊销政府补助会计处理。同例3。

(2)所得税会计处理。①当期所得税。甲企业在以后年度对取得不征税收入的该专项资金摊销冲减费用时,需进行纳税调减。该专项资金对应的员工薪酬费用化支出不可税前扣除,需进行纳税调增。2020年至2021年所得税汇算清缴时,甲企业每年需填报表A105040《专项用途财政性资金纳税调整明细表》,在表中第2列、3列、4列,即本年的“财政性资金”及其“金额”填写180万元、“其中:计入本年损益的金额”填写0万元,无需纳税调整;在表中第10列、11列,即“本年支出情况”的“支出金额”填写90万元,“其中:费用化支出金额”填写0万元,无需纳税调整。②递延所得税。关于该专项资金,税务上确认为不征税收入,则不存在征税时间差异,未产生暂时性差异,不确认递延所得税。

四、研发费用下与收益相关的政府补助

(一)总额法下与收益相关的政府补助

1.应税收入。

例5:甲企业2019年自行研发某项目,发生支出1 000万元(不符合资本化条件),获得当地政府补贴300万元,全年无其他研发费用。全年营业收入3 000万元,成本费用2 000万元。假定该政府补贴属于应税收入,所得税税率为15%。

(1)收到政府补贴会计处理。

借:银行存款 3 000 000

贷:其他收益 3 000 000

(2)所得税会计处理。2019年所得税汇算清缴时,甲企业需填报表A107012《研发费用加计扣除优惠明细表》,“本年研发费用加计扣除总额”=1 000×75%=750(万元)。

2019年应纳税额=(3 000+300-2 000-750)×15%=82.5(万元)

2.不征税收入。

例6:沿用例5,假定该政府补贴属于不征税收入,其他条件相同。

(1)收到政府补贴会计处理。同例5。

(2)所得税会计处理。2019年所得税汇算清缴时,甲企业需填报表A105040《专项用途财政性资金纳税调整明细表》,在表中第2列、3列、4列,即本年的“财政性资金”及其“金额”填写300万元、“其中:计入本年损益的金额”填写300万元,从而纳税调减300万元;在表中第10列、11列,即“本年支出情况”的“支出金额”及“其中:费用化支出金额”填写300万元,从而纳税调增300万元;甲企业还需填报表A107012《研发费用加计扣除优惠明细表》,“本年研发费用加计扣除总额”=(1 000-300)×75%=525(万元)。2019 年应纳税额 =[(3 000+300-300)-(2 000-300)-525]×15%=116.25(万元)。

(二)净额法下与收益相关的政府补助

1.应税收入。

例7:沿用例5,假定该政府补贴属于应税收入,甲企业采用净额法核算,其他条件相同。

(1)收到政府补贴的会计处理。

借:银行存款 3 000 000

贷:管理费用——研发费用 3 000 000

(2)所得税会计处理。根据国家税务总局下发的《研发费用加计扣除政策执行指引1.0》,企业采用净额法核算政府补助的,第一,若企业在税收上将政府补助确认为应税收入,同时增加研发费用,加计扣除应以税前扣除的研发费用为基数。第二,企业未进行相应调整的,税前扣除的研发费用与会计上的扣除金额相同,应以会计上冲减后的余额计算加计扣除金额。

第一种方法:2019年所得税汇算清缴时,甲企业需填报表A105020《未按权责发生制确认收入纳税调整明细表》,填写表中第10行账载金额0万元、税收金额300万元、纳税调增金额300万元;甲企业可以根据情况在表A105000《纳税调整项目明细表》第30行,即“二、扣除类调整项目”之“(十七)其他”,纳税调整300万元;则甲企业可以在表A107012《研发费用加计扣除优惠明细表》确认“本年研发费用加计扣除总额”=1 000×75%=750(万元)。

2019年应纳税额=[(3 000+300)-(2 000-300+300)-750]×15%=82.5(万元)

第二种方法:2019年所得税汇算清缴时,甲企业直接填报表A107012《研发费用加计扣除优惠明细表》,确认“本年研发费用加计扣除总额”=(1 000-300)×75%=525(万元)。

2019 年应纳税额 =[3 000-(2 000-300)-525]×15%=116.25(万元)

综上,企业所得税汇算清缴时,同时纳税调增收入、研发费用300万元,可以享受研发费用全额加计扣除优惠从而少缴企业所得税额=116.25-82.5=33.75(万元)。

2.不征税收入。

例8:沿用例5,假定该政府补贴属于不征税收入,甲企业采用净额法核算,其他条件相同。

(1)收到政府补贴会计处理。同例7。

(2)所得税会计处理。根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)规定,企业收到的研发费用相关政府补助,会计处理如果采用净额法,且税务处理按照不征税收入确认,则研发费用按照冲减后的金额计算加计扣除数。2019年所得税汇算清缴时,甲企业需填报表A105040《专项用途财政性资金纳税调整明细表》,在表中第2列、3列、4列,即本年的“财政性资金”及其“金额”填写300万元、“其中:计入本年损益的金额”填写0万元,无需纳税调整;在表中第10列、11列,即“本年支出情况”的“支出金额”填写300万元,“其中:费用化支出金额”填写0万元,无需纳税调整;甲企业需填报表A107012《研发费用加计扣除优惠明细表》,“本年研发费用加计扣除总额”=(1 000-300)×75%=525(万元)。

2019年应纳税额=[3 000-(2 000-300)-525]×15%=116.25(万元)

五、总结

企业收到的与收益相关的政府补助,如果是用于补偿企业以后期间的相关成本费用或损失,不论是采用总额法还是净额法核算,都需要先计入“递延收益”,再根据情况计入当期损益或者冲减相关成本。通过案例分析可知,第一,与收益相关的政府补助,作为应税收入,存在征税上的时间性差异,需确认递延所得税;作为不征税收入,企业仅可获得不征税收入的递延纳税时间价值。第二,企业收到与研发费用相关的政府补助,采用总额法核算较为有利。另外,若采用净额法核算,在企业所得税汇算清缴时,按照应税收入申报,应同时纳税调增应税收入、研发费用,才可以享受研发费用的全额加计扣除优惠。

猜你喜欢

商业文化(2021年25期)2021-10-23

财会学习(2019年1期)2019-02-01

人大建设(2018年9期)2018-11-13

人大建设(2017年6期)2017-09-26

审计与理财(2014年8期)2014-10-16

中国美术(2012年1期)2012-08-31