大学生对互联网消费信贷产品的采纳意愿及其影响因素研究

——以蚂蚁花呗和京东白条为例

2021-06-10 03:53:40夏文静闫艺文

全国流通经济 2021年8期

夏文静 潘 龙 闫艺文

(长春理工大学经济管理学院,吉林 长春 130022)

一、引言

如今,高速稳步发展的互联网金融之下,各类创新的互联网消费信贷产品如雨后春笋般涌现。互联网消费信贷是一种新兴的互联网金融业务发展模式[1],其往往基于网上购物等消费产品,为消费者提供线上购物的分期服务①。由于其支付门槛低、透支额度不高,影响面十分广泛。

作为市场活跃消费力量的大学生群体,其经济独立性虽然受限,但是由于其群体基数大、成长环境经济负担少、好奇心强、接受多元能力强,消费潜力不容小觑。互联网时代中成长起来的90后大学生群体认为互联网的可接受性高,因此他们对互联网消费金融也有较高的接受能力,更愿意借助互联网消费信贷产品来满足不断增加的消费需求。

有关大学生对互联网消费信贷产品的采纳意愿研究,实质是新技术在用户群体中的扩散研究或者是用户对新技术的采纳研究[2]。在各类互联网消费信贷产品中,蚂蚁花呗和京东白条是对90后市场最具影响力的两个品牌②。创新扩散和技术采纳的过程漫长,蚂蚁花呗和京东白条把握住了消费者的哪些特征才得以在互联网金融以及互联网消费信贷市场中站稳脚跟?大学生这一特殊的活跃用户群体对于蚂蚁花呗和京东白条的采纳意愿又受到哪些影响?这些都是笔者欲探究的问题。

基于上述分析,本研究在阅读国内外大量相关的文献、了解该领域目前的研究进展后,通过发放问卷等形式搜集一手资料,从用户角度出发,提出以技术接受模型为基础,结合创新扩散理论的整合模型,研究大学生对互联网消费信贷产品的采纳意愿及其影响因素。

二、文献综述

国内外的许多学者基于技术接受等模型,结合相关理论,针对用户的采纳意愿进行了实证研究。Hong等结合技术接受模型(Technology Acceptance Model, TAM)对用户使用数字图书馆的行为进行研究,并指出个体差异、系统特征这些外部变量对用户的使用意向具有直接影响,但目前还未将该模型应用于大学生互联网消费信贷产品采纳意愿的研究[3]。Sullullivan和Worden研究发现,年龄、家庭收入以及所在地区等因素正向影响信贷的使用概率[4]。Hsu等基于创新扩散理论(Innovation Diffusion Theory,IDT)研究指出,兼容性认知正向显著影响用户对多媒体信息服务的采纳意愿[5]。刘佳丽等的研究指出行为偏好、需求偏好和经济能力对大学生对蚂蚁花呗的消费行为具有直接影响[6]。庞琦等融合UTAUT模型和风险感知模型研究发现,金融产品的质量与设计、感知风险以及传统社会理念对大众选择互联网消费信贷产品有直接影响[7]。周璐和张贞根据消费者的消费心理,从超前消费意识、从众消费心理、电商信任因素以及风险意识这四个方面对课题进行理论分析和实证研究,分析影响大学生电商小额信贷消费意愿的因素,认为前三者对大学生使用信贷消费具有显著正面影响,而风险意识对其没有显著影响[8]。华锦阳综合技术接受模型相关研究后指出,该模型本身具有结构性缺陷,尚有重要因素未被纳入其中[9]。基于完善模型构建的考虑,有不少学者都将该模型与其他理论结合进行了研究。而在本研究的相关领域,有学者在研究大学生对移动新闻客户端的采纳意愿时将技术接受模型与创新扩散理论结合[2],但目前还没有学者将相关理论应用于对大学生互联网消费信贷产品采纳意愿的研究。Ajzen在计划行为理论中指出行为态度是影响行为意愿的主要因素之一,用户的采纳意愿正向影响其使用行为[10]。因此,本文针对用户采纳意愿的影响因素进行深入研究。

三、研究假设和概念模型

TAM认为感知有用性与感知易用性是影响用户对新技术采纳意愿的重要媒介[11]。其中感知易用性是指用户认为使用某种工具的简易度,而感知有用性是用户认为使用某种工具对其自身某些行为带来的效率或体验的提升程度[12]。根据对过往已有研究结果的分析和总结,本文提出以下8个重要研究假设:

H1a:感知易用性正向影响大学生对于蚂蚁花呗、京东白条的感知有用性。

H1b:感知易用性正向影响大学生对于蚂蚁花呗、京东白条的用户态度。

H2a:感知有用性正向影响大学生对于蚂蚁花呗、京东白条的用户态度。

H2b:感知有用性正向影响大学生对于蚂蚁花呗、京东白条的采纳意愿。

H3a:兼容性正向影响大学生对于蚂蚁花呗、京东白条的感知有用性。

H3b:兼容性正向影响大学生对于蚂蚁花呗、京东白条的用户态度。

H3c:兼容性正向影响大学生对于蚂蚁花呗、京东白条的采纳意愿。

H4:用户态度正向影响大学生对于蚂蚁花呗、京东白条的采纳意愿。

综合以上提出的研究假设,本文在TAM的基础上融入IDT,构建了一个全新的大学生对蚂蚁花呗、京东白条的采纳意愿概念模型如图1所示。

图1 采纳意愿概念模型

四、研究方法

1.问卷与样本

(1)问卷设计与发放

研究将全国的大学生作为研究调查对象,所需的样本数据采用问卷调查的方法搜集。问卷主要收集被调查者的人口统计学信息、使用互联网消费信贷产品的情况和量表部分的作答情况。

量表部分为核心关注点,题项内容分别反映网络分期消费感知有用性、感知易用性、兼容性、用户态度、采纳意愿五个研究变量。按照实证研究标准和规范,采用李克特5级量表形式,参考成熟量表对五个研究变量分别编制测量题项。

(2)描述性分析

最终本研究共收集调查问卷306份,删除无效问卷23份。对剩余的283份有效问卷进行描述性统计分析,其中被调查者中男女比例为1.066:1,基本平衡。由于被调查者为大学生群体,因此本科人数居多;使用过的信贷产品方面,有高达98.23%的人使用过蚂蚁花呗或京东白条,因此样本符合本研究的要求。

2.信度与效度

(1)信效度检验

本研究主要使用Cronbach’s α系数考察信度。根据吴明隆的观点,删去校正的项总计相关性(CITC)数值低于标准值0.4的一个题项。删去后4个因子的Cronbach’s α系数均超过学者们普遍认同的标准值0.7:感知有用性(0.783),感知易用性(0.964),兼容性(0.805),用户态度(0.859),采纳意愿(0.763),说明样本数据信度质量高。

此外,研究使用探索性因素分析考察指标的结构效度。KMO和Bartlett球形检验的结果中,KMO值为0.931,指标值大于0.9。探索性因素分析结果显示5个共同因素可以解释77.543%的变异量,表明量表的结构效度良好,能够进行验证性因素分析。

(2)共同方法偏差检验

在研究调查中,由于所有的样本数据都来自网络问卷的被调查者,样本数据可能存在共同方偏差。本研究采用验证性因素分析,将感知有用性、感知易用性、兼容性、用户态度、采纳意愿五个指标作为单因素模型的新指标,检验结果发现拟合结果很差(x2/df=6.652,CFI=0.783,TLI=0.757,RMSEA=0.142,SRMR=0.0953),说明该样本数据不存在严重的共同方法偏差[13-14]。

五、数据分析

1.模型的拟合与测量模型

本研究利用Amos 24软件,使用结构方程模型(SEM)分析。初始概念模型分析结果显示,该模型的RMSEA指数到达0.101,略大于以往学者的建议值0.08。但考虑到本研究的样本量在200以上,因此还需再参考其他适配度指标来判断整体模型是否适配。模型SRMR值为0.0555,低于适配标准良好值0.08,满足适配标准;模型的IFI、CFI均高于适配标准值0.9;模型PNFI、PCFI值均高于0.5,达到适配标准。通过模型的适配度评估可以看出,本研究所构建的理论模型基本合理,但仍存在少数指标有待改进。

Amos提供的修正指标(MI)是判断参数是否界定错误的重要参考,可以据此修正指标对模型进行修正。经过数据分析,修正指标显示,存在部分变量间有较高相关性,因此可以考虑修正。最终模型如图2所示,修正路径为e3<—>e7和e21<—>e2。可以发现该修正方法不违反样本独立假设,且修正后模型各项指标几乎都达到指标,显示模型修正结果良好。

图2 结构方程最终模型

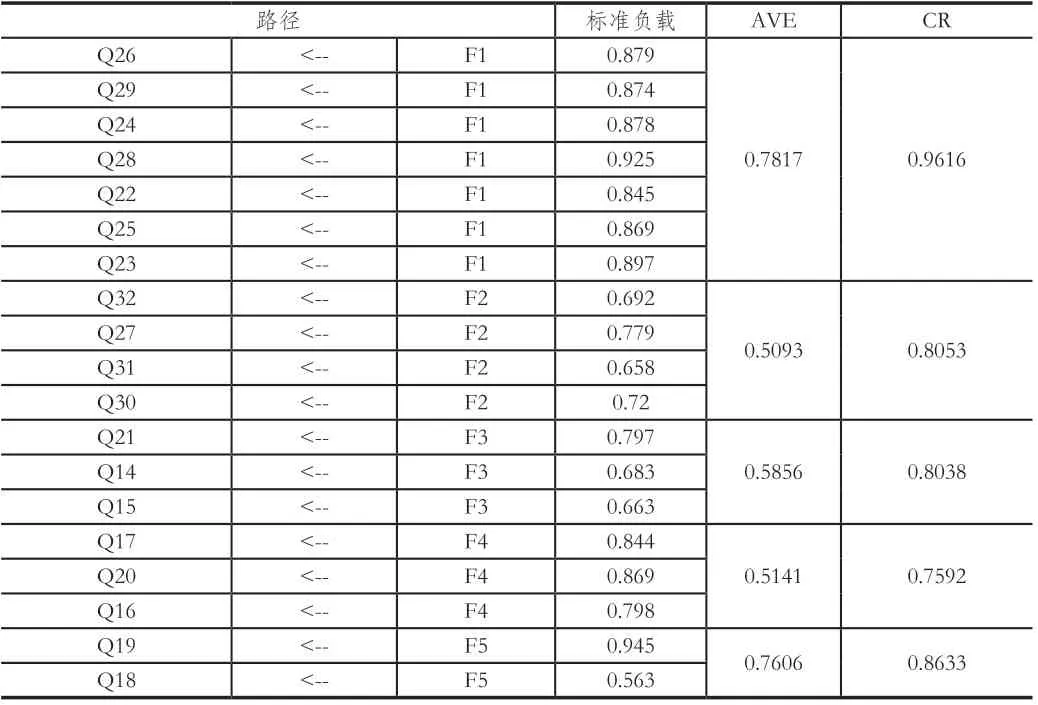

为检验测量模型,需要量测模型的聚敛效度和区分效度。本研究聚敛效度结果如表1所示,F1、F2、F3、F5各个潜变量对应各个题目的标准因素负载均大于0.5,说明各个潜变量所对应所属题目具有较高的代表性。另外各潜变量的平均方差变异AVE均大于0.5,且组合信度CR均大于0.7,说明该模型聚敛效度理想[15]。

表1 聚敛效度

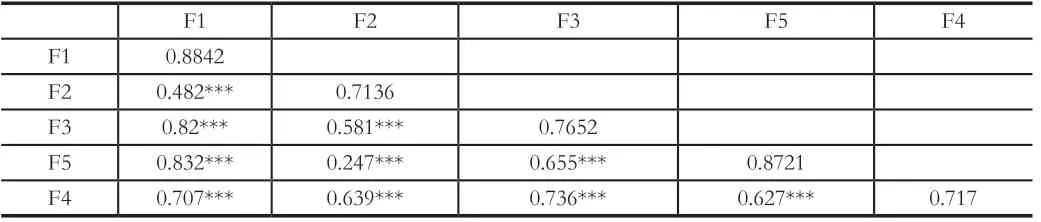

区别效度结果如表2所示,研究根据学者们普遍认同的Fornell和Larcker在1981年提出的区别效度评价标准进行衡量[16]。F1、F2、F3、F4之间均具有显著的相关性(P<0.001),另外除F1和F3的相关系数绝对值略大于F3的AVE值平方根约0.05以外,其他的相关性系数绝对值均小于所对应的AVE的平方根。根据Hair等(2010)的观点,在多数因子的结构效度和区别效度都满足要求的情况下,少数因子略低于标准值可以接受。所以最后结果说明各个潜变量之间具有一定的相关性,且彼此之间又具有一定的区分度。即表明量表数据有较好的区分效度。

由于表4中部分变量间的相关系数较大,需要检验共线性问题。由于前面已经进行共同方法偏差检验且结果良好,因此这里的相关性值在可接受的范围内,并不会影响本研究的结果。

表2 因子AVE值平方根与因子间相关系数矩阵

2.结构模型

通过了解以往学者的研究,本研究在假设检验部分将8个路径系数的C.R.值(即t值)的绝对值,与通行的临界值1.96做比较,根据比较结果判断本研究提出的假设是否具有统计显著性。对比结果如表3所示。

由表3的结果可知,本研究中提出的8条假设其中有7条假设通过检验。①感知易用性对感知有用性和用户态度有显著影响,感知易用性每提高一个单位,感知有用性将提高0.703个单位,用户态度将提高0.905个单位,验证了假设H1a、H1b。②感知有用性对用户态度和采纳意愿有着不是很显著的正向影响,其中感知有用性每提高一个单位,用户态度将提高0.035个单位,而采纳意愿将提高0.283个单位,验证了假设H2a,H2b,H2c。③兼容性对感知有用性和采纳意愿有着显著的影响,兼容性每提高一个单位,感知有用性将提高0.242个单位、采纳意愿将提高0.389个单位,验证了假设H3a、H3c。④用户态度对采纳意愿有着很显著的影响,用户态度每提高一个单位,采纳意愿将提高0.345个单位,验证了假设H4。⑤兼容度对用户态度起着显著的负向影响,其原因可能是大学生受到猎奇心理的影响。猎奇心理指人们对于不太了解的事物或观念等而展现出的一种好奇感并且急于寻求答案的心理现象[17],而大学生所处年龄阶段的猎奇心理最为强烈和活跃。由于创新事物某项特性可能与其过往了解的某项事物的特性契合程度较高,大学生受个人过往经验影响,对该项创新事物的兴趣反而降低,进一步导致其产生消极的态度。

表3 标准化路径系数与假设检验

3.模型拟合优度

在检验聚敛效度和区别效度合格后,需要对模型的拟合优度进行评估。迄今为止,学者们已经形成了一整套的评估指数。通过对以往学者成果的研究,发现同时运用多种拟合指数来评估模型的拟合优度,是对结构方程模型检验分析的一个惯例。在这里本研究采用吴明隆《结构方程模型:AMOS的操作与应用》一书中的标准,将各类指标下的模型检验结果列入表4。

由表4可知,χ2/df的值为0.296,小于3,适配理想;RMSEA为0.083,略大于0.08,适配较理想;GFI为0.873,较小于0.09,可接受;其余值均在可接受范围内,因此该模型具有较高的解释力。

表4 统计模型的拟合指数

六、结论与讨论

1.研究价值

随着互联网经济的发展以及人们对于信息技术的研究深入,传统的单一模型已经无法恰当合理地解释用户的采纳意愿。故本研究在结合前人研究成果的基础上,整合TAM及IDT中的因素,加入兼容性这一重要因素,弥补了单一模型或单一理论视角的不足,并在现有相关文献的基础上进行了拓展丰富。结合上述两个理论,采用结构方程模型研究大学生互联网消费信贷产品的采纳意愿,也是本研究在前人的理论基础上作出的一个较大创新。

此外,本研究具有一定的实际参考价值,主要体现在两个层面:

从宏观角度来看,本研究结果为我国政府把握年轻消费力的消费特征、营造良性消费金融生态提供了有益的参考。如今互联网信贷在信贷产品中占据主要的地位,大学生作为这类新消费的主导力量,需要正确的引导和控制。本研究基于蚂蚁花呗、京东白条两款互联网消费信贷产品的大学生用户分析结果,建议政府加强对于金融教育机制的完善,注重对于大学生信用消费理念、理性消费态度的培养。除了金融教育,政府还应该在监管和信用体系建立方面着力,用相应的法律法规来引导、支持和保护大学生理性使用消费金融产品。

从微观角度分析,本研究结果为互联网消费信贷产品的开发商等分析大学生群体的消费需求、调整市场营销推广策略和刺激消费等提供了一定的决策参考价值。经本研究发现,用户态度受到感知易用性的影响最为显著。根据这一结论,本文建议开发商和相关服务商在产品开发设计中注重产品易用性设计,包括操作方便性和界面简洁性等,并为用户提供贴心完善的客户服务。此外也要考虑产品有用性的设计,即产品要为用户带来最大化的价值,使消费者能够通过使用相关功能和服务提高生活质量和获得满足感。兼容度影响因素的研究结果表明,开发商和提供商需要正确把握大学生的消费特性和消费心理,提供个性化的服务和功能,针对其中的特定群体进行业务渗透,尽可能地提高用户黏性。在此方面,可以多与大学生偏好的电商平台和线下实体店达成合作,提供租赁、团购等服务,为产品打造更多使用场景。

2.研究的局限性

尽管本研究构建了新的大学生互联网消费信贷产品采纳模型,也由实证分析检验了模型的合理性。但是本研究仍存在以下几个缺陷尚待未来完善。第一,本研究在问卷范围虽然涉及全国28个省份,但是数量分布不均匀,来自吉林省和河南省的问卷稍多。第二,研究时采用横截面数据进行横向研究,后续研究可以在跨越时间段的纵向数据基础上更深层次地研究大学生采纳意愿的阶段性变化情况。

注释:

① 来源于中国人民银行货币政策分析小组《中国区域金融运行报告》。

② 来源于iiMedia Research《2019中国“90后”消费金融发展现状监测报告》。

猜你喜欢

商展经济(2022年17期)2022-09-14 14:31:00

星星·散文诗(2021年34期)2021-12-21 10:39:25

——基于期限结构视角

科技和产业(2021年11期)2021-11-23 03:39:12

电脑爱好者(2021年2期)2021-01-22 08:58:20

中国非营利评论(2019年1期)2019-06-18 10:51:38

消费导刊(2018年23期)2018-07-14 14:37:35

中国中医药信息杂志(2016年5期)2016-12-01 06:07:18

心理学探新(2015年4期)2015-12-10 12:54:02

外语教学理论与实践(2015年1期)2015-06-11 02:51:00

计算机与网络(2014年22期)2014-04-15 15:59:03