油籽蛋白:百尺竿头待波涛

2021-06-06 08:35白杰

证券市场周刊 2021年20期

白杰

结论与概况

全球主要油籽正在经历连续两年的去库,供需不匹配导致库存继续下降。尽管本年度油籽产量较上年度恢复,但19/20年度偏低的结转库存限制了20/21年度的有效供应水平,需求则在原有基础上继续增加,全球葵籽的大幅减产以及菜籽的产量恢复缓慢将部分需求转移至大豆上。G3国大豆,美国由于异常旺盛的需求(国内压榨及出口)而继续大幅度去库,南美大豆库存再次下降,虽然20/21年度下降幅度较19/20年度大幅收窄,但是在供应紧张的背景下,库存下降的影响会被放大。随着美国新季播种的开始,本轮大豆牛市进入下一个阶段,本季美国大豆播种进展顺利,目前大豆开始进入生长期。当前的供需结构具备价格上行且突破前高的基础,能否在目前价格的基础上再现牛市身影,则需要密切关注美豆新作的产情。

一、偏差与核心因素

CBOT大豆经历了连续上涨、横盘震荡以及小幅突破的阶段。在价格步入震荡之前,美豆经历了持续的上涨,行情上涨的核心驱动是美豆持续旺盛的需求(包括出口和国内压榨),供给的不断调减则配合了行情的发展;在价格震荡运行过程中,美豆低库存与中长期看涨的基础与短期缺乏新增利多题材相纠结。目前美豆价格已经突破前期的震荡区间,在自身基本面支撑和周围市场的带动下继续走高,当前阶段驱动行情发展的核心因素是美豆新作的产情。由偏差分析得出的新的核心因素如下:

(一)美豆维持紧张供需格局,天气炒作易涨难跌

在2020年秋季的大报告中,我们提到全球的油籽蛋白市场处在厚积薄发的阶段,价格可能会迎来大幅上涨,目前CBOT大豆已经完成一轮上涨。从USDA官方和市场预期的数据来看,当前美豆供需结构具备价格上行且突破前高的基础,在基本面可能的调整过程中,市场需要关注新作产情的变化情况。

最新20/21年度预估数据美豆库存1.2亿蒲,库销比2.6%,当前美豆主力价格已经运行至2011-2014年的价格平台,从库销比以及当前的价格运行态势来看,美豆旧作价格已经对2.6%的库销比进行充分交投。对于旧作的调整,USDA5月份供需报告中对20/21年度旧作平衡表没有做任何调整,继续维持1.2亿蒲式耳的结转库存数据,国内压榨和出口数据与上月保持一致,基于USDA数据调整以及我们之前的判断,我们认为USDA已经将出口基本调整到位,后期调整空间已经不大。

新作平衡表数据符合此前市场预期,结转库存为1.4亿蒲式耳,报告公布前,市场对新作结转库存的平均预期为1.38亿蒲,预期范围为1.1-2.3亿蒲之间,新作供应数据沿用3月面积数据2月单产数据,USDA将美豆新作压榨较上年调增3500万蒲式耳,凸显USDA对美国国内压榨和需求的看好。南美方面,USDA将阿根廷大豆产量小幅调减50万吨至4700万吨,巴西大豆产量预估继续维持在1.36亿吨。

尽管5月下旬美豆价格已经经历了一波回调,但是在当前的供需格局下,目前美豆旧作和新作的价格仍处在合理范围内。从供需数据来看,美豆库存的重建是缓慢的过程,新作的库存仍将是极度紧张的,因此价格的高位运行是毋庸置疑的。但是在目前价格充分反映了市场预期后,如果缺乏持续的利多刺激,则美豆价格可能会呈现在高位震荡格局,资金在高位的获利平仓将是主要的回调动力,当前阶段市场应该不会出现主动做空力量。

不过从时间上看,美国新季作物在播种顺利结束后,即将迎来生长期,在供需情况异常紧张的年份,天气炒作阶段的价格波动有望被市场放大,除非天气状况一直顺风顺水,否则在目前状态下,天气炒作应该在所难免。从策略的大方向上来讲,逢低多安全系数较高。基本面方面,从目前的市场情况来看,市场更倾向于新作面积会调增,但是在6月底种植面积报告之前,官方报告仍是在目前的播种面积基础上去预估各项数据。另外一项则是新作单产,未来的天气状况将对新作最终单产形成有重要的影响。

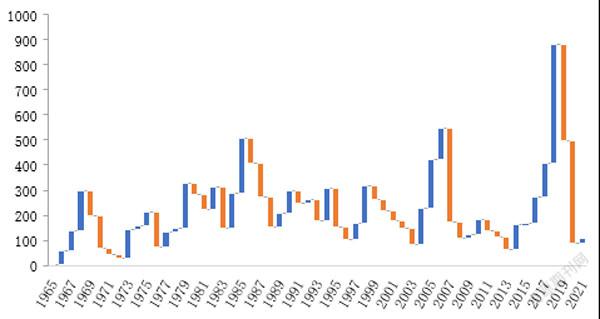

图1:美豆结转库存变化

数据来源: 天下粮仓, 中粮期货研究院

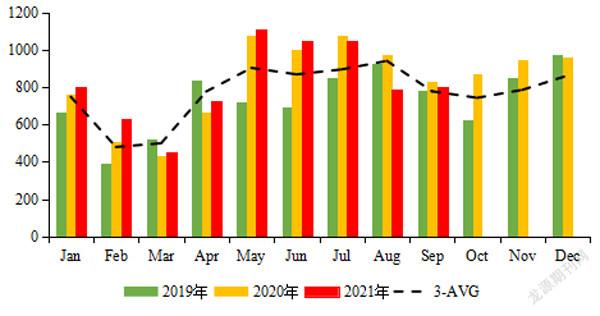

图2:进口大豆到港预估

如果从价格运行状态角度来看,在近二十年涨幅超过50%的阶段性行情里面,平均运行周期为19个月左右,行情主要上涨阶段的平均时间为14个月。截至目前,本轮大豆牛市行情已经持续12个月,连续上涨时间11个月,5月份环比持平略降。在过去的几次牛市行情中,新作供需紧张背景下,价格通常会在天气炒作阶段再次被拉升起来,后期则随着天气的改善或者新作的定产而出现较大幅度回调,行情基本结束。从本次牛市的供需结构和价格运行情况来看,在即将到来的作物生长期,天气炒作仍会大概率发生,尽管价格不低,而且天气变幻莫测,但是维持多头思路仍是较为明智选择。

(二)国内大豆面临较大的到港压力

国内大豆即将迎来大量到港,这是市场所能看到的,国内基差的偏弱运行也验证了市场对大豆到港压力的预期。从目前的装船和到港数据来看,国内6、7月份大豆到港预计将在1000万吨左右,大豆供应将会逐渐变得宽松,且油厂压力可能会超过去年同期水平,油厂月度压榨量将升至800~850万吨以上的高位并持续,国内油厂豆粕供应量增加,施压国内豆粕基差。

(三)国内蛋白需求存在不确定性,但好于此前市场预期

由于非洲猪瘟的再次爆发以及蔓延,市场曾一度对蛋白消费预期较为悲观,从目前的情况来看,消费没有预期的那么悲观,主要是当前大猪饲养影响以及出栏缓慢影响尚未结束,因此实际蛋白消费会好于此前市场预期。从饲料工业协会的官方数据来看,2021年1~4月猪饲料累计同比增加74%,生猪存栏可能已经恢复至非瘟前的90%左右。饲料和蛋白的需求好于市场预期可能会持续一段时间,但是后期大猪逐渐消化以后,可能会阶段性消费转差。

二、风险与策略

1.风险提示

(1)天气:

我们目前尚不能看到天气出现问题的迹象。如果美国新季作物生长季天气出现问题,美豆价格会继续突破区间上涨。如果天气一切顺利,则市场会按照季节性节奏和库存预期进行交易。

(2)宏观风险:

目前阶段,美豆市场的外围运行环境相对平稳,如果宏观经济或者货币政策出现大幅波动,可能会对美豆市场以及资金的配置需求产生明显影响。美国宏观及货币政策会显著影响到市场风险偏好。

(3)非洲猪瘟:

关注国内非洲猪瘟蔓延及发展情况,同时市场上对非洲猪瘟对生猪产能以及猪料的影响存在分歧,国内非瘟蔓延和发展情况会影响到国内蛋白消费市场的预期。

2.策略建议

市场关注重点在美国主产区天气上,至2021年三季度,CBOT大豆价格展望为【1200,1700】美分,如果美国大豆种植季内出现天气问题,价格还将得到更大的上漲空间。对应国内豆粕价格波动区间还将视人民币走势而定,假设报告期内人民币维持目前位置,则豆粕9月合约价格区间为【3200,4000】元/吨。

猜你喜欢

中国房地产·市场版(2020年5期)2020-06-27

中国房地产·市场版(2020年4期)2020-06-24

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

农产品市场周刊(2017年6期)2017-03-10

农产品市场周刊(2017年4期)2017-03-03

儿童故事画报·智力大王(2015年10期)2016-01-27

幼儿智力世界(2015年5期)2015-08-20