中外危机的传导、共振与1930年“金涨银跌”风潮

2021-06-04 09:37王强

安徽大学学报(哲学社会科学版) 2021年3期

王 强

1930年1月6日,上海《申报》以“标金涨势可怖”为题,报道上海金融市场的金银价格震荡:“标金市况异常锋挺,奇涨猛烈,达于极点,盖以大条及银价之缩风,势不可遏。”一天之内,金银比价由457两暴涨至491两。此后金价持续走高,银价一路下跌,一发不可收拾,前后竟持续一年半有余,金银比价一路从450两涨至最高680两,银价下跌50%以上,一时市面震动,人心惶惶。又因上海为全国最大贸易口岸和金融中心,银价风潮随着贸易往来和银钱流动引发各地一系列的连锁反应,进出口贸易萎缩,物价上涨,金融呆滞,最终演变为一场全国性的经济危机。

此次银价的大幅跌落,缘于世界经济对1920年代以来银价持续低落的悲观预期以及印度等金本位国家大量抛售存银,导致国际白银市场恐慌,中国作为当时世界最大的用银国自然难以幸免。它在造成中国国内经济秩序混乱的同时,也进一步加剧了国际市场上的银价恐慌,形成中外银价危机相互传导与共振的局面。把此次金涨银跌风潮置于第一次世界大战之后世界银价波动、现金流动的大背景中考察,梳理作为商品的世界白银价格与作为货币的中国白银价格之间的内在关系,无疑有助于我们进一步厘清近代中国以白银为核心的货币体系与世界白银市场之间的相互关联及共振机制。

一、世界银价波动与危机的酝酿

一定程度上说,1930年中国银价大跌,并不是一个突然事件。观察近代以来世界银价波动的历史,自1871年德国宣布改用金本位之后,陆续又有美国、丹麦、瑞典、挪威、芬兰、阿根廷、埃及、日本、加拿大等国采用金本位制或金汇兑本位制,这使白银的有效需求大幅减少。一些国家在转为金本位制后还大量抛售库存白银,致使世界银价进入持续下行通道,在国际白银市场具有风向标意义的伦敦标准银价从1871年平均每盎司60.12便士一路跌至1915年的每盎司23.26便士。

此后受第一次世界大战期间贸易大增与物价暴涨的影响,尤其是一战期间交战各国为保持纸币信用,不得不集中现金准备,白银自然是稳固纸币信用的硬通货,与此同时,中、印两国在一战期间货物出口迅速增长,各国与中、印贸易均须以白银支付,这些都导致世界市场上白银的需求有所增长。另一方面,一战期间世界银产大幅减少,以墨西哥、澳大利亚、德国、秘鲁等国最为显著,如墨西哥在一战前银产量在每年7000万盎司上下,一战期间缩减为仅4000万盎司,澳大利亚更是从年产1600万盎司减到300万盎司。一边是需求量增加,一边是世界银产大幅缩水,这使银价在一战期间转而一改走低的趋势,进入一个短暂的高位徘徊时段,伦敦标准银价在一战期间曾一度恢复至1870年代的水平,最高达每盎司61.41便士。但随着一战的结束,世界银产逐渐恢复甚至超过战前水平,各国对银的需求也不再那么迫切,饱受战争重创的各国又纷纷通过抛售白银作为改善财政状况的重要手段,使银价再次回归下跌状态。此举的始作俑者为英国,1920年英国为弥补财政收入不足,主动将其银币成色由925‰降至500‰,由此获得9000万盎司白银,1921—1922年英国财政部将该批白银悉数抛售于国际市场,获得300万金镑额外财政收入。嗣后英国每年都有该项白银售出,虽然每年抛售数量多少不一,但足以对世界白银市场产生恐慌性影响。

英国通过降低银币成色缓解财政亏空的做法随后被其他国家仿效,1920—1930年间先后有澳大利亚、新西兰、墨西哥、德国、法国、奥地利等二十余国不同程度地降低银币成色,甚至有丹麦、芬兰、比利时、希腊、罗马尼亚、土耳其等国直接废除了银币,由此每年高达千万盎司以上的过剩白银被抛售于国际市场。1925年,作为世界最大的用银国,印度宣布放弃银本位实施金本位,其币制改革委员会指导财政部门在随后几年共陆续出售超过一亿盎司的白银,使本已萧条的世界银价雪上加霜。到金涨银跌风潮爆发前的1928年和1929年,因各国降低银币成色、本位制改革等原因而流向市场的存银已分别高达6000万盎司和6500万盎司,约占当年世界白银产量的四分之一。

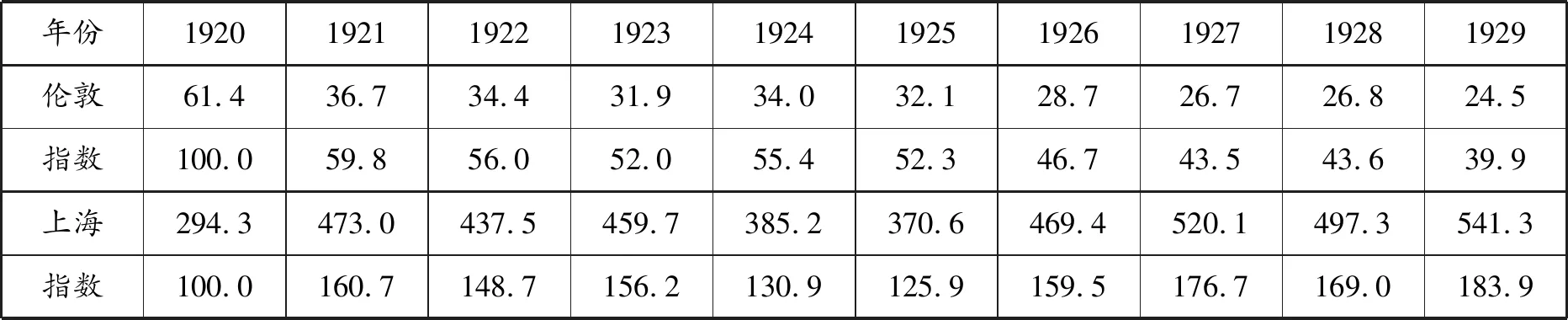

白银过剩的同时,由于实施金本位的国家日益增多,国际市场对黄金的需求量不断增加。1913年至1929年世界共增产黄金59亿美元,其中仅各国货币用金就消耗了37亿美元,占总产量的64%。同一时期,各国政府和中央银行的黄金储备共增加了55亿美元,这也就意味着除去货币用金部分,还另外从市场上吸纳了18亿元黄金。从黄金生产和黄金需求增长速度上看,这一时期黄金总量平均每年增加2.1%,货币用金每年增加2.3%,各国政府和中央银行黄金储备则每年增加4.9%,显然,无论是货币用金还是储备用金,增加的速度都明显高于黄金增产速度,其中黄金储备增长的速度甚至是生产增长速度的两倍有余。这也就意味着黄金处于供不应求的状态,其结果便是各个金本位国家暗自展开黄金争夺战,纷纷通过禁止现金出口和提高利率等办法提高黄金保有量。到1920年代末,世界黄金总量的90%以上储存于各国中央银行,仅有不到10%流通于市场。白银供给量的大幅增加、各国黄金需求的大幅增长以及市场黄金流通量的减少无疑会对银价产生不利影响,伦敦银价1921年的下跌幅度高达40%,之后一路下跌,至1929年已不及1920年的四成;上海金银比价更是直观地说明了1920年以来金涨银跌的速度与趋势(表1)。

表1 1920年代伦敦银价及上海金银比价统计(1920—1929)

尽管银价不断下跌,但世界白银产量并未因之萎缩,这一定程度上和白银的生产性质有关。在世界白银的总产量中,约有三分之二并非产自专门的银矿,而是铜矿、铅矿、锌矿生产的副产品,因而这部分白银的生产几乎不受市场价格的影响,也就是说无论银价高低,这部分白银都会随着铜、铅、锌等金属生产的增长而增长。因此,在银价不断下跌的1920年代,世界白银产量不但没有下降,反而因铜、铅、锌等矿业的发展而有所增产,世界矿产新银从1920年的1.7亿盎司一路增长,1923年为2.4亿盎司,1925年为2.5亿盎司,到1929年已达2.6亿盎司,较1920年增加了50%以上。如果加上英国、印度等国每年抛售的6000万盎司存银,至1920年代后期每年白银供应量已突破3亿盎司。

接下来我们再观察这些白银的流向。从白银消费的历史看,印度和中国都有用银的习惯,商业贸易与财富贮藏皆以银为主,是世界上两个最大的用银国,两国的银消费总量常常占世界银产量的五分之四左右。1925年印度金本位计划出台后,中国成为世界最大的银消费国。同时也因为世界银价下跌,有利于国内产品出口,中国出口总额由1920年的5.4亿海关两增至1929年的10.2亿海关两,增长了近一倍,使大量白银作为支付手段流入中国。此外,受银价下跌的刺激,海外侨汇也出现大幅增长,1920年代末每年侨汇总额折合白银达2亿海关两上下。根据海关统计数据,整个1920年代中国白银进出口都呈入超态势,入超数量从1921年的3243万海关两一路增长至1929年的1.06亿海关两。与此同时,反映国内市场白银供需关系的存银数量也相应地增长,以上海为例,1921年上海各类金融机构存银共5252万两,1929年这一数字已达1.8亿两,增加了两倍以上。这些数字表明,中国成为白银的主要消费国。事实也是如此,1928年以后,中国吸收了世界白银总供给量的40%以上以及增长量的80%。

综上而言,国际白银供给的逐年增加以及白银货币功能的持续萎缩使社会各界对银价的预期皆持悲观情绪,这些因素又通过金银比价、白银流动传导至国内,并对国内银价产生重要影响。从表1的统计可见,上海银价从1921年开始持续下落,金价一路攀升,1920年上海标金仅折合规银294.3两,到1929年已经高达541.3两,这意味着十年之间银价下跌了83.9%。显然,上海金银比价变迁的这一趋势,与国际银价的持续下跌高度吻合,这为1930年金涨银跌风潮的爆发埋下了伏笔。

二、银价传导与国内经济震荡

国际银价持续走低与国内存银日渐攀升共同酝酿的银价张力,终于因日本金解禁政策的实施,引发国内银价轰然下跌。1930年之前,实行金本位的日本为防止黄金外流,实行严格的金禁政策,黄金长期不能交易,导致日元价格大跌,日元外汇价格奇涨,日元的汇价远远高于法定平价,不仅催生了日元外汇投机,在对外贸易中也损失巨大。为了稳定币值和减少财政损失,日本政府于1930年1月宣布解除金禁政策,考虑到解禁后黄金可能大规模流出影响币值稳定,在政策公布之前日本政府就通过横滨正金、三井、三菱等银行先行在纽约、伦敦、上海等地高价收购黄金以充实现金储备。日本的做法无疑使本已紧张的国际金银比价进一步恶化。与日本隔海相望的上海,作为世界第三大黄金市场,因其标金买卖习惯上用日汇进行交易,首当其冲地成为日本金解禁政策的受害者。日本金解禁政策甫一公布,上海金融市场金价暴涨,银价应声而跌,且一发不可收拾。

如表2所示,1930年上海的银价贬值35%。事实上,进入1931年后,金银比价持续扩大的趋势并未停止,而是一路涨到700以上,1931年6月份达到777.1的历史最高点,如果以1930年1月为基点,一年半的时间银价总跌幅高达63.9%。上海《密勒氏评论报》刊文惊呼:中国银价创1902年以来的新低!

表2 1930年上海金银比价统计 单位:两

银价暴跌使本已处于风声鹤唳之中的沪埠商业随之剧烈动荡,其中尤以在上海市场有着重要影响的进出口行业受冲击最大:“连日金价飞涨,银市惨落,各业均已经发生影响。又以进口业为最。而各地出口货品,亦因种种关系,非常不振。最近每日进出口货物日渐减少,仅达往日三分之一。各运输公司之装货小轮及拖驳,因无货可装,停航在半数以上。上海运输公司平日有小轮四十六只,拖船五只,平均每日约装进出口货五万吨,近日仅有二万吨左右,此后且有更形减少之现状。进出口业如此衰败,实为从来未有之现象云。”银价持续下跌大大增加了进口商品的成本,据统计,与1926年相比,上海1930年输入物价指数增长了26.7%,1931年更是增长了50.2%。“上海疋头商向外订货,至时因汇兑涨,付价无形增加,成本加高,赔累甚巨,至不能结账而倒闭者甚多”,“进口五金、呢绒、杂货,适当时令……向例提货时,付清货价,而来货在购办之时,先令尚未爆缩,及今抵沪,货价暗涨三、四、五成不等,故各华商以血本攸关,只得暂缓提卸,日来各货栈所存之洋货,起卸者寥寥无几”。

进口业务一蹶不振,导致各国对华贸易锐减。1930年1—6月与1929年同期相比,美国对华出口主要商品均出现不同程度的下降,其中原棉从1188.4万美元降到969.4万美元,汽油从1338.5万美元降到1052.7万美元,面粉从789.1万美元降到399.7万美元;中国对美生丝出口从3064.8万美元减少到1641.9万美元,羊毛从776.8万美元减少到397.2万美元,毛皮从760万美元减少到355.6万美元。风潮以来,毛织品、呢绒等英国对华贸易大宗货物,“万吨以上货轮到沪,向例疋头货至少300吨以上,今只有30吨”,仅为往年的十分之一。日本对华贸易也因日币价格暴涨而几近停滞,“华商订购日糖、疋头等,相率停止起运。往年日糖来沪,每次进口1—2万包不等,风潮发生以来,日船之来上海者,所运进口货中之东糖、冰糖及洋布等,向来为对华贸易之大宗货品,今乃顿行减少,较之风潮之前,减少十之六七”。整体上看,1930年全年各国对华贸易大幅萎缩,日本对华输出较上年减少24%,美国、英国和德国则分别下降了30%、34%和21%。

不仅对外贸易,上海与内地口岸之间的埠际贸易也受到影响。埠际贸易的萎缩可以通过长江的航运状况窥其端倪:

本埠之长江与沿海各班轮,近顷装往扬子江各埠与南北洋各口之出口货,已无洋货转口。素以外国货轮转运最多之太古、怡和及日清等船,在此一旬以来,其各轮之去货,亦十九为内地之土货。即此一端,已可知内地各处,均各减办洋货。而我华商各轮,据称在金涨以后,洋货出口,几等于零,日来中国船之往北洋者,所运出口货,只有一成,可谓萧衰极矣。

从1930年全年来看,长江航运仅维持了往年正常时期5%~10%的运力。贸易萎缩之下,上海一地资金充斥,进出口贸易的信贷诉求低下,经营出口业务的货商不敢开辟内地航线,内地的商人也无法获得上海金融机构的授信,上海与内地贸易几近于断绝。

卷烟业,烟草、听罐、烟纸、化学香料等一些需要依赖进口原料或设备的产业,银价下跌使生产成本陡然增加,大大加重了这些产业的负担,至1930年3月,上海已有十数家华商卷烟厂因原料涨价而被迫停产,5000余人因此失业。其他如疋头、五金、洋米、燃料、汽油、纸类以及东西洋杂货,价格均持续上涨,大量棉纺织企业和贸易公司倒闭。在生活消费方面,大米、面粉、鸡蛋、肉食、煤油等日常生活用品价格普遍上扬,工薪阶层不得不把收入的50%以上用于购买米、面等基本生活用品,短短6个月,上海消费品价格平均增长了30%以上。在银价风潮的作用下,1930年上海居民的平均生活费用比1913年增长了两倍。

银价风潮随着以上海为中心的金融流动,迅速传导至国内其他城市。南京银楼业自金涨银跌风潮以来,“市面几无交易,兑进之银货,为免遭损失,一旦积存超过50两左右,当日即送沪兑现”。天津市面上西洋货、东洋货成交惨淡,经营棉、糖、面粉、五金进出口贸易的商家倒闭近100家,“租界内一二繁华街市,一般商店亦多倒闭相望,其能勉强支持者,亦多有风雨之感。一般洋行公司,虽尚勉强开门营业,类多无所事事,事实上已等于停顿”。汉口洋布业由于价格高昂,销路不畅,全市25家洋布店无不在沉吟喘息。重庆“银号钱庄相继倒闭者,日有所闻,大商家固受影响不小,而小商人亦同感困难”,两月之间,倒闭商号竟有30余家,损失200余万元。沈阳各商店所进货物,“凡平时以金票为单位者,无不大受亏折。现资本较短之店,所欠日人货款,暂时不能归偿者有之,因损失过巨,绝无偿还能力而倒闭潜逃者有之”,“向本省商工总会申请倒闭者,络绎不绝,其资产在1万元以上之商铺,倒闭者已达1700多家,万元以下之小资本家,不胜枚举”。哈尔滨“杂货商倒闭421家之多,因营业不振,收缩营业者304家。大罗新、同发隆、公和利、恒顺畅等为本市杂货商巨擘,负债至百余万元,几致歇业”。由于对银价的悲观预期,两广地区与香港有传统贸易往来的商人,已经不敢提交6个月之后的预购订单。显然,从上述东北、华北、华中、华南各地工商行业的经营状况来看,银价风潮已经造成全国性的市场低迷和经济萎缩。

三、政府的应对及其成效

白银跌价导致汇率大幅提高,对南京国民政府最直接的影响就是在偿还外债时需要支付更多的白银。财政部长宋子文声称,国民政府每年支付的外债在900万镑以上,这些外债以关税作担保,必须以金镑、金佛郎等外币偿还,白银跌价导致汇率提高,使实际支付的外债较1925年多出60%,即便与1929年相比亦需多支付24%。对一年前刚刚完成税则改订,关税成为唯一可靠税源的南京国民政府来说,尽快出台措施,维持政府债信与避免财政损失进一步扩大是当务之急。1930年1月9日,国民党中央执行委员会政治会议紧急召集会议,要求财政、工商两部迅即草拟救济办法。1月15日,中政会通过财政部长宋子文与工商部长孔祥熙关于关税改征金单位的建议。同日,财政部训令海关总税务司梅乐和(F. W. Maze)于2月1日实施海关金单位政策,规定每个海关金单位价值纯金60.1866克,所有进口贸易税款包括内地子口税、码头浚浦捐等不再以白银核算,一律改按海关金单位核算,另由中央银行配合发行金单位本票,2月1日之后进出口商人缴纳税款和相互银钱往来,必须在银行开设金单位户头,以金单位本票流通和结算。

海关金单位政策的实施收到立竿见影的效果,在经济不景气的情况下,1930年政府关税收入依然实现了显著增长,上海、哈尔滨、安东、天津、大连、胶州、牛庄、汉口、广州、汕头、厦门等处海关都有几十万至上千万数额不等的增收,当年全国关税总收入达到18060万两,较1929年增收2700万两,所有以关税为担保的外债、赔款以及善后借款本息,均实现了如数偿付。上海《金融商业报》对此评论道:“可以毫不夸张地说,以海关金单位征税把国家从财政灾难中挽救出来了。”

海关金单位的实施保证了政府的关税收入,然而在稳定银价方面,南京国民政府几乎未能取得任何成效。稳定银价首要在于严格控制黄金出口与白银进口,但在是否限制金银自由流通这一问题上,孔祥熙和宋子文的意见并不一致。孔祥熙一定程度上代表了工商业的立场,他认为银价低落的原因在于外国银币的大量进口和国内黄金的流出,禁止黄金出口和白银进口是提高银价的有效方法,因此他主张政府应积极干预银市。宋子文则更倾向于认同金融业的观点,认为银价跌落主要是由世界经济大局势导致的,国内的商货积滞、存银过多等因素,虽于银价有一定影响,但不是主要因素,中国作为最大的用银国,如果采取严格限制黄金出口、征收银进口税等干预措施,不仅对解决目前的危机毫无帮助,反而可能引起世界白银市场的进一步恐慌。

由于孔、宋未能在限制金银流通问题上达成一致,南京国民政府迟迟未对银价采取进一步的实质性干预措施,尽管1月15日工商部也曾训令上海金业交易所,要求严格查禁黄金投机,必要时停止所有现金和黄金期货交易,但在巨额利润刺激下,无论是金业交易所还是投机商人皆视之为具文,黄金外流在随后的数月几乎陷于失控的状态。根据美国领事署的统计,1930年1—5月,仅从上海运往美国的金条就达48.14万盎司,价值983.31万美元,其他港口流出的还未计算在内。不断攀升的国际金价还引发内地金融市场的现金流动,从上海出口的黄金之中有相当部分就来自中国内地,甚至有不少金饰品也从内地市场流入上海熔铸为金条出口,据银楼业人士估计,每月流入上海的金饰品价值可达3000余根标准金条,由此可见黄金外流情势之一斑。

大规模的黄金外流与持续的银价高涨引发社会普遍的经济恐慌,工商各界要求限制金银进出口、征收银进口税的呼声日益强烈。1930年5月15日,国民党中政会在巨大的舆论压力下责成行政院训令财政部,禁止金货出口及大宗外国银币进口,并对进口白银科以30%的重税。但此项禁令的实际效果并不尽如人意,禁止黄金出口造成金价的中外悬殊,反而刺激了黄金走私。各地海关虽然大力查禁黄金出口,但是私运屡禁不绝。走私黄金一部分直接从大连运至日本,还有一部分由上海运至福州,从福州至台湾,再从台湾运日本大阪等地出售,天津等地出口者亦不少。极具讽刺意味的是,在一片禁金出口声中,1930年反而是自1920年以来中国黄金出口最多的年份,出口总值达1911万两,这还不包括私运出境的数量。

显然,禁止金银流通作为行政管控措施只能治标,不能治本。在这种情况下,放弃银本位,施行金本位,作为一举解决银价问题的“根本之策”,逐渐受到社会各界包括南京国民政府的关注。事实上,银价风潮爆发的前夕,1929年11月,应南京国民政府邀请,英国财政专家甘末尔(E. W. Kemmerer)曾为中国量身定做了一个囊括一揽子财政经济改革方案的“甘末尔计划”,其核心内容即建议中国改银本位为金本位。然而该计划还未及实施,就爆发了银价风潮。1930年1月13日,宋子文在上海会见记者时明确表示,金本位已在政府改革计划之内,由外国专家参与的详细改革计划将很快公布征求国人意见。1月16日,孔祥熙在呈送行政院的《金贵银贱之原由、影响及救济办法之意见》中,也提出“定期颁布金本位制”是终结银价问题的根本办法。5月15日行政院关于禁止金货出口的训令中亦表示“我国币制现在尚未确定,为顺应世界大势,免除损失起见,将来自须逐渐改行金本位制”。9月26日,中政会关于银价问题致行政院的密函中,也把“试行金银并行本位制或金本位制”作为治本方法。从以上宋子文、孔祥熙的言论以及中政会和行政院对银价问题的表述中可以看出,逐步过渡到金本位已经是政府的主流意见。

中国因银价跌落而启动金本位改革,似乎已经蓄势待发。1930年2月1日财政部实行海关金单位时,甘末尔甚至认为这是“从混乱的银币状态一跃而采用金本位的直接的方法”。然而,1930年的南京国民政府之所以迟迟未能落实金本位计划,主要是因为还缺乏实行金本位的必要条件,这包括政府的黄金储备不足、币制不统一以及银价暴跌时转向金本位将导致巨大的国家财政与社会财富的损失。在这个问题上,宋子文是非常清醒的,他曾向媒体表示,从个人角度,他更倾向于虚金本位,而不是立即实行金本位,这样一方面可以在对外贸易中与西方金本位国家顺利实现本位对接,另一方面国内白银可以照常流通不受影响。《北华捷报》在讨论中国银价的社论中曾一针见血地指出,“作为最后一个以白银为货币基础的大国,中国已经失去了转向金本位的黄金时机,也即金银汇率最好的时候。它或多或少地处于白银市场的控制之下,无论走哪条路,都将面临严重的困境”。

就在南京国民政府被何时才能走向金本位的问题困扰时,持续下跌的银价在1931年夏季出现了转机。在持续的金涨银跌的影响下,西方金本位国家普遍出现物价下跌和通货紧缩,1931年7月,以法国为首,金本位国家开始加紧收回对其他国家的贷款以及存储在海外的资金。素以世界现金中心著称的英格兰银行现金流出大幅增加,从1931年7月中旬开始,短短两个月时间,各国存储在英格兰银行的现金、外币及债款,共被提出2亿英镑,英格兰银行现金压力空前增大。1931年9月21日,英国被迫宣布放弃金本位。继英国之后,9月28日瑞典、挪威宣布暂停金本位,29日丹麦放弃金本位,10月12日芬兰停止金本位,12月15日日本暂停金本位。到1931年底,只有美国、法国、荷兰、比利时、瑞士和南非6个国家仍采用金本位,其余各国的金本位都已名存实亡。金本位体系的衰落,刺激了世界银价的回暖,伦敦标准银价从6月份的每盎司47.2便士增长到12月的每盎司75.9便士,一年多来的银价跌落自此进入复苏模式,直至1934年美国《购银法案》引发银价暴涨。南京国民政府的金本位计划因失去了时代意义也随之搁浅。

四、危机传导视野下银价风潮的检讨

1930年金涨银跌风潮,自然是对国际金银比价变化的直接反应。然而,国际银价危机之所以能实现跨国传导并在国内迅速蔓延,则与中国自身的金融体系特征不无关系。

首先,白银兼具货币与商品的双重属性,是导致中外危机传导与共振的重要原因。商品与货币的不同,在于商品可以随着供求需要,实现价格的上下波动,而货币则有一定的法定价格,不容随意变更,这也是货币之所以能够表示商品价值的重要原因。倘若货币价格不能一定,则货币体系也就成了空中楼阁,难以稳定。近代中国的货币体系,“原以生银为本位,但生银何物乎?货品欤,抑货币欤?”“我国之所谓货币者,考其实,货币其名,货品其实也”。也就是说,白银在中国扮演着货币的角色,具有一般等价物的职能,而在国际市场上,它只是一种商品,它的市场价格主要受供求关系影响。所以,白银在世界市场的价格波动,其性质是商品价格波动,而在中国就成为货币价值的波动。

白银的这种双重属性,无疑增加了中国货币体系的国际风险。世界银价波动,对中国来说,就不再仅仅是白银作为商品的价格涨落问题,它会直接影响中国货币的价值,“盖银价任何之变动,亦即中国货币外值之变动”。世界白银价格的波动不仅会影响中国货币的国际购买力,还会通过白银的货币职能,波及中国所有存在白银交易、汇兑或以白银为核算单位的行业和领域,这是世界金融风潮能够迅速向中国传导并引发经济震荡的重要原因。一国的货币币值如果频繁、剧烈地波动,不仅会影响币值稳定,甚至可能会给金融体系和商业市场带来系统性风险,尤其对采用银本位的近代中国而言,白银价值受制于世界白银供需和市场波动而不能自主,其中隐藏的风险可想而知,可谓“中国币制一日不与世界币制适应,中国商人即一日不能减轻一层危险”。

其次,金银比价、两元洋厘是银价危机传导的主要通道。“银问题者,在一方固为银问题,而在他方则为金问题也”,当中国作为用银国与西方金本位国家发生贸易往来和现金流动时,中国的白银价格不仅仅取决于外汇价格,同时还会受到国际上金银比价的影响。具体到这场金涨银跌风潮而言,导致银价暴跌的主要原因是金银比价,而不是外汇价格。因为从海关统计数据看,进入20世纪以来,中国在与西方国家的贸易中,绝大部分时期是处于入超地位的,因此也就不存在贸易出超导致国内银价低落的可能,反而是金涨银跌风潮爆发之前的数十年间,越来越多的国家采用金本位,并不断在国际市场吸收黄金抛售白银,构成了金银比价不断扩大的时代背景。1930年银价风潮的出现,正是因为金银比价暴涨即白银的黄金价格大幅缩水导致的结果。

银价危机在国内市场的蔓延则主要是通过两元洋厘展开的。所谓“两元洋厘”,即银两与银元的比价。银两与银元并存是近代中国货币体系的重要特征,“交易计算虽用银两,而实际收支则用银元”,再加上各地银元重量不等,成色不一,在实际交易的过程中,银元的确切价值和购买力需要用银两为单位进行核算,如果银两的价格发生变动,则银元的价值和购买力自然也会随之波动。上海银钱业挂牌的洋厘影响最大,它往往会通过银钱汇兑、现金流动、贸易往来等方式对内地贸易口岸银两、银元的价格产生影响。这样一来,国际市场的银价波动也就毫无障碍地通过洋厘的涨跌传导至国内大大小小的贸易口岸,并引发地方性的金融震荡。可以说,货币形式不统一,两、元并存的独特货币体系助长了银价危机的国内传导。这是在金涨银跌风潮之初,上海银行公会就呼吁政府“速谋全国银币之统一”的原因。

最后,中国央行制度不完备,政府金融调控工具不健全,导致银价风潮缺乏有效的政府管控。虽然南京国民政府于1928年在上海成立了中央银行,但与同一时期的中国银行、交通银行相比,此时的中央银行无论是在资金实力还是在业界影响方面都还比较薄弱,而且这一时期由于货币发行不集中,国库不统一,再贴现制度也未形成,新成立的中央银行并不具有完善的央行功能,自然也就不具备干预经济的能力。此次银价的迅速跌落与国内蔓延也充分说明南京国民政府在面对金融危机时,难以运用货币发行、准备金率、利率、再贴现等金融工具有效调控银价,只能通过关税征金、打击走私等有限的行政手段仓促应对。1930年9月26日,国民党中央执行委员会在讨论如何从根本上解决银价低落问题时,就把建立完善的央行制度作为银价风潮的治本办法之一,可见此时南京国民政府已经意识到央行制度不健全是政府管控无力的问题所在。

此外,国际汇兑和利率行市长期被外商银行垄断,也是政府管控效果不彰不可忽视的重要因素。近代以来,随着不平等条约体系的形成以及对外借款、赔款的日益增多,不仅占国家税收最大部分的关、盐二税因作为外债担保皆存入外国银行,使外商银行掌握着大部分存银,而且对上海金融市场发挥关键性影响的外汇行市以及拆息也皆以汇丰银行的每日挂牌价为标准,据统计,汇丰银行经手买入和卖出的外汇总值经常占上海外汇市场成交量的60%~70%。更有甚者,1916年7月,汇丰、花旗、运通、麦加利、东方汇理、三井、有利等20家规模较大的外商银行在上海成立国外汇兑银行公会,制定了《国外汇兑银行公会章程》,形成外国银行在华协同合作的局面,在国际汇兑、现金交易、利率行市等方面牢牢掌控着中国金融市场的主导权。而国际汇兑、金银流动、利率波动恰恰又是银价危机传导的主要方式,这无疑进一步增加了中国防控国外金融风险传导的难度。而且这些外国银行多设于租界,享有治外法权,为中国政府权力所不及。时人对于中国在银价问题上的被动性多有感叹:“我国之硬币价值,须随生银为转移,而生银又随金价为转移,我国不能操纵金价,则操纵于人,于是国内货币之价格,完全操纵于外人之手。”

五、结 语

总体上看,1930年的金涨银跌风潮起源于第一次世界大战之后各国对黄金需求的不断增长,又因印度等国转向金本位,英、法等国纷纷降低本国银币含银量,在国际市场大肆抛售白银,导致国际市场白银过剩,国际银价持续下跌。这些因素是此次金涨银跌风潮的国际背景。同时,近代中国金银并存、两元并存的货币格局使风潮迅速传导至国内,并在内地市场扩散;由于央行制度极不健全,金融市场为外人把持,导致政府和业界对风潮都拿不出有效的应对措施,银价暴跌最终发展成为全国性的银价危机。可以说,此次中外银价危机的传导与共振,既是1920年代以来西方金本位国家经济博弈的国际反应,也是中国独特的货币体系因应外来经济危机的必然结果。