5G时代的运营商计费模式探讨

2021-06-02 09:58:02

信息通信技术与政策 2021年5期

(1.中兴通讯股份有限公司,南京 210012;2.移动网络和移动多媒体技术国家重点实验室,深圳 518055)

0 引言

5G应用覆盖的三大场景除了大家熟知的增强移动宽带(Enhanced Mobile Broadband,eMBB)业务外,还有海量大连接(Massive Machine Type Communication, mMTC)业务和高可靠低时延(Ultra Reliable and Low Latency Communication,URLLC)业务。其中,mMTC即大规模物联网,该场景依赖5G网络建设,要求满足低功耗、大连接(>1 M连接/km2)的网络需求,例如智能家居、智慧城市、环境监测、智能农业、智能抄表和智能穿戴等物联网业务[1-3];URLLC对端到端时延(<5 ms)、安全性和可靠性(>99.999%)提出了更高的要求,例如工业控制、电子医疗、远程监控、车联网等业务。由于5G比4G支持更多的应用场景,因此社会各界对5G网络充满想象和期待,比如大连接技术支撑物联网、MEC支撑工业互联网,由此,“5G改变社会”的前景呼之欲出[4-5]。然而,作为5G网络建设主要贡献者的运营商和设备供应商,前途似乎并非坦途,最大的困扰在于如何摆脱传统商业模式的魔咒:“4G网络计费模式的前车之鉴”。除在“内容市场”争夺战中完败于OTT外,流量经营市场也未取得显著成效:不仅退化成“管道”,而且增量不增收[6-8]。

1 计费模式的历史回顾

国内运营商的计费模式经历了数十年的发展,基本概括为语音和数据两个阶段:第一个阶段是以2G TDM语音和3G IP语音(降低网络建设成本)[9]为代表的语音业务发展阶段,包括该阶段的低速数据业务,(如GPRS数据业务);第二个阶段是以3G和4G高速数据业务为主要业务增长点的数据业务发展阶段。这两个阶段都采用基于使用量(Minute of Usage,MOU)的计费模式,其中,语音业务采用“时长计费”,而且初期阶段,主动发起业务的主叫方和被动接受业务的被叫方都需要缴纳通信费用;数据业务则采用“流量计费”方式。

1.1 语音业务的时长计费模式

当采用“时长”这种使用量尺度作为计费基础时,运营商发展业务的重心聚焦在通话质量和随时随地接入网络上,前者依赖优质的网络覆盖,而对后者最好的诠释是“全球通”成为中国移动最大的子品牌。从通话质量角度看,显而易见,一分钟的语音通话的费用,谁传输的语音质量好就青睐谁的网络。正是时长计费模式导致用户对差异化的追求只可能是单位时长内的高质量通信网络,以追求更好的通话体验;而接入网络的便捷性,则反映出比拼通信服务的另一种用户体验——建立和保障通信服务的能力。

相比中国电信和中国联通,中国移动充分发挥了大网优势,不仅依靠低成本给用户更多的优惠资费(如不定期赠送免费时长),而且打造“动感地带”子品牌为舞台,众多业务服务商唱戏的方式,正像如今的苹果App Store,将用户和业务紧紧捆绑。中国移动所有这些努力,都将时长计费模式的优势发挥到极致,即用得越多,运营商赚得越多,完全没有发生像后来数据业务时代增量不增收的情况。直到出现两个因素,改变和终结了运营商以时长为计费模式的暴利时代:一是,语音消费接近天花板;二是,受到微信为代表的OTT商业模式的剧烈挑战。

1.2 数据业务的流量计费模式

大众对语音和短信外多媒体通信的迫切需求,技术方面表现为更大的空中接入带宽和IP传输带宽等,即流量,这就是“移动数据通信”。和运营商的前向计费模式不同,以BAT(百度、阿里、腾讯)为代表的移动互联网产业采用后向计费的商业模式,更加亲民,逐渐把运营商网络经营压迫到只剩下管道价值的地步。而运营商依然保持业务收入小幅增长,归功于移动互联网的蓬勃发展,流量好像永不见顶。

以IP组网技术实现数据业务,决定了数据网络之间的竞争在服务质量方面几乎没有差异,尽管无线接入质量对数据业务质量有影响,但相对语音要小得多,这使得中国移动发挥无线网络质量优势的空间变小,同时,也不像语音受限网间资费差异而给大网带来优势。此外,像支付宝的转账功能打破银行的跨行转账手续费对用户的限制,微信等APP应用以OTT方式客观上消减运营商的语音和短信收入,使得运营商失去内部技术挖潜、提高服务质量的动力,不得不寻求整合外部要素(合作伙伴)来吸引用户、打造差异化。例如,联通第一个从对抗OTT的战争中跳出来主动拥抱微信,推出“大王卡”,而联通为合作拿得出的本钱或许只有一个:更低的流量单价。

1.3 价格竞争

当年三大运营商就移动数据业务制定计费模式时,或许受到语音时代惯性思维的影响,仿照时长计费,采用流量计费方式,希望像水电一样售卖数据业务。结果事与愿违,数据业务没有成为像语音和短信一样的暴利业务,表面原因是“增量不增收”,而实质在于:一方面,线性增加的流量没有为用户带来相应的价值,比如消耗1 GB流量下载的高清视频是200 MB视频的5倍价值吗?显然不是,收5倍的流量费没有合理性,每单位的流量价值不同;另一方面,用户不愿为未知“量”的流量而付费,比如打开网络,微信等APP会自动下载信息,或者打开某视频或图片前,不会事先通知用户将消耗的流量。

流量单价保持不变貌似有技术合理性:“每多一个单位的流量处理能力,通信网络就必须多一定量的软硬件资源投入。”这就是技术和市场的矛盾,网络价值和用户价值的矛盾。因此,价格竞争成为运营商在面向个人用户领域几乎唯一的竞争点,表现在两个方面:一是,技术红利使流量单价随流量增加而下降;二是,运营商之间的主动竞争,以国内移动网络为例,3G时代引入中国电信扩大竞争,4G时代三大运营商都拥有固网和移动全牌照,竞争进一步扩大,5G时代广电获得5G牌照。

2 移动数据业务的计费模式分析

进入移动数据业务阶段,以流量为使用量的计费模式,这是运营商的收入增长乏力的主要原因。同时,推想5G时代,如果延续4G流量经营的思维模式,以eMBB业务场景为例,既然用户依然追求更多流量和更低单价,而5G网络面临更高的建网费用,那么流量计费模式将给运营商带来更大的经营困难。以4G和5G同样的覆盖面积作比较,从技术角度来说,5G单站建网成本是4G的3倍左右,加上5G基站的覆盖面积远小于4G基站,如果要实现相同面积的覆盖,5G基站的数量至少应是4G的3倍,如此叠加,5G建网成本将是4G的12倍[10]。

为此,运营商必须而且已经在改变:中国联通、中国电信提出共享5G基站建设[11];2019年下半年以来,“无限流量套餐”逐步成为历史,三大运营商中的中国电信率先取消“无限流量套餐”,改用阶梯计价方式,而中国移动也在2019年8月初停止销售“不限量套餐”;运营商积极引入云网协同,提升运营效率、降低运营费用。

2.1 现有计费模式的模型化表述

以中国移动官网显示的5G套餐为例,有两种类型:一种是个人版,另一种是家庭版。个人版有5个档次,分别是128元、198元、298元、398元、598元。128元是30 GB流量500 min通话,198元是60 GB流量1000 min通话,298元是100 GB流量1500 min通话,398元是150 GB流量2000 min通话,598元是300 GB流量3000 min通话。家庭版的套餐整体要比个人版要贵一些,不过多了家庭成员互打免费和宽带的权益[12]。

可见,国内5G套餐依然采用流量单价递减模型,管道内部已没有多少降价潜力可挖,计费模式的变革已迫在眉睫。为此,笔者建立如下模型,以说明电信业包括5G在内的移动数据业务的计费模式:假设P是向用户收取的费用,T是流量(如100 MB),u是流量单价,则有:

P=u(T)×T

(1)

其中,u(T)是T的递减函数。若引入服务差异化套餐,如4 Mbit/s高速率和256 kbit/s低速率给用户带来不同的移动上网体验,前者的服务体验好于后者。为此,设Q表示服务质量,公式(1)可改写为:

P=u(Q/T)×T

(2)

其中,u(Q/T)表示流量单价随着Q提高而提高、T的下降而提高。

极端情况下采用“不限流量套餐”刺激流量消费增长时,则有:

P=u(Q)

(3)

其中u是Q的函数,和流量无关。

分析公式(2),假设流量单价u和Q成正比例关系,和T成反比例关系,且比值是K,则:

u(Q/T)=K×Q/T

(4)

令Q/T=x,则有:

u(x)=K×x

(5)

相应地公式(2)可改写为P=u(Q/T)×T=K×Q/T×T=K×Q=u(Q),即和公式(3)一致。可见,基于流量和服务质量的计费模型和不限流量套餐的计费模型,可以统一为一个模型,即和流量无关,是和服务质量相关的模型。

这是固网宽带的计费模式,基于的不是流量,而是带宽计费,即给用户提供不同的下载或上传速率,而且速率不同则收费不同。该模式在固网成立的原因是,固网运营商向互联网服务提供商(Internet Service Provider,ISP)租用互联网出口带宽,按每单位带宽收费,即批发专线的模式。而且随着ISP资源初期建设费用逐年摊薄后,后期ISP每年的成本越来越接近其维护费用,相应的,运营商租赁ISP服务的费用也会相应下调。

2.2 移动宽带业务的流量计费模式分析

移动宽带业务与移动数据业务相比不同的是:在5G超大流量时代,采用不限流量套餐将不再可行:一方面,用户几乎可以全天候使用网络,群体效应下瞬时带宽巨大,而且持久占用;另一方面,空中资源非常昂贵,持久占用空口连接意味着要投入更多的资源。此外,要满足移动性要求,意味着要满足无线覆盖的广泛性。这些因素折算到不限流量的计费模式上,会产生高价,用户一般难以承受,不利于推广5G网络。

可见,流量越大,用户越不希望采用流量为使用量的计费模式,因为用户需要的是服务质量相关的计费模式,而运营商却希望采用流量为使用量的计费模式,以便确保更多的投入换来更多的收入,同时限制用户使用流量的非线性增长,缓解收入和费用之间的矛盾。

工业和信息化部和新华社的公开数据显示,2017年9月,我国移动用户的户均移动流量消费达2007.2 MB,较2016年同期增长140.4%;2018年9月,中国移动用户户均移动流量消费达5.14 GB,是2017年同期的2.6倍[13-14]。

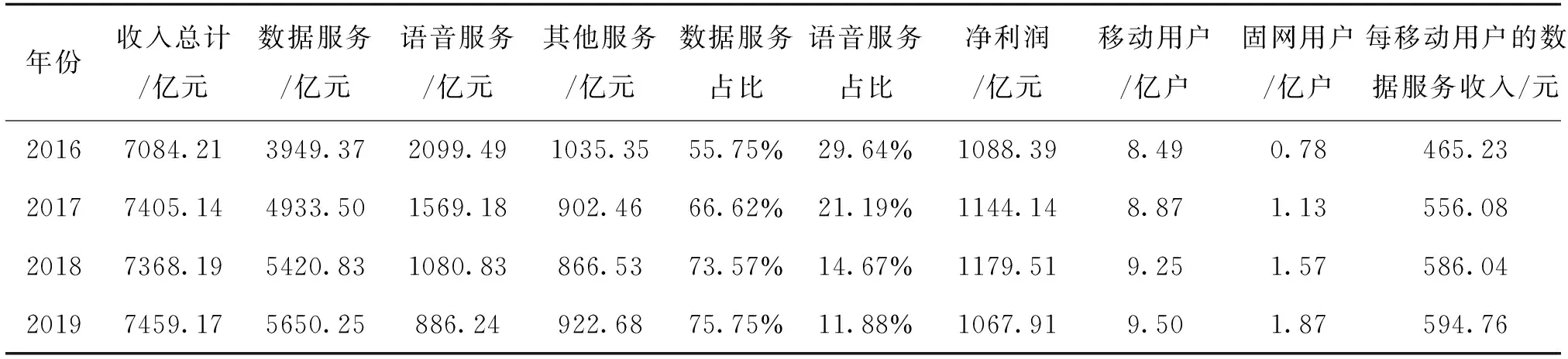

可见,2016—2018年期间,移动用户的户均月流量增长到6.24倍,到2019年时达到15倍左右。表1展示了中国移动2016—2019年营业收入和用户数据的情况,可见几年间中国移动数据服务收入累计增长43%,用户累计增长12%,每用户的数据服务收入累计增长27%,数据服务收入的增长率远远达不到流量增长速度,这说明每单位流量的售价在急剧下降。

表1 中国移动2016—2019年营业收入和用户数据(数据来源:中国移动)

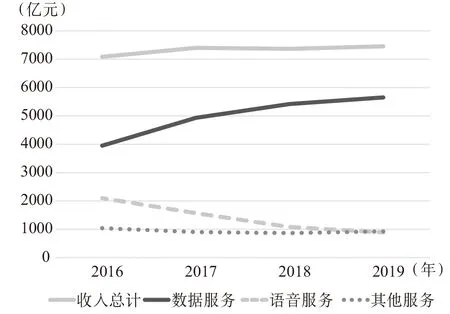

同时,如图1所示,中国移动数据服务的收入增长速度有趋缓迹象。从利润角度看,鉴于语音服务的毛利率比数据服务稳定,语音服务和数据服务收入累计增长不到10%,而总利润4年间变化很小,可见中国移动数据服务的计费模式将不足以支撑利润的显著增长。

图1 中国移动2016—2019年营业收入(数据来源:中国移动)

3 计费模式转变的方法探讨

通过多年低价流量的滋养,用户已经离不开移动网络,已经习惯每月上GB的流量,也就是说,用户对于流量的需求,已经强烈到“刚需”的地步,和如今出远门必走高速公路和高铁一样。同时,从电信流量和高速公路的对比可见,除计费模式不同外,几乎没有其他区别,而随着收入不再增长,再着力培养用户使用流量的习惯已无多少价值。因此,接下来和高铁涨价一样,电信数据业务转变计费模式或已在议事日程。

3.1 新的流量定价理论

以5G的eMBB的服务能力为例,坚持原有的流量定价方式,将使计费模式转变更加平滑。但是,运营商仅依靠服务质量来计费,收入和费用的矛盾无法消除,5G将像4G一样面临“叫好不叫座”的尴尬,为此,需要新的流量定价理论。

高速公路的计费模式和电信的数据计费模式不同的是:前者“按使用次数收费”,因此管道定价思维需要基于新的流量定价理论。该理论可表征为:从每次打开数据开关到关闭数据开关之间产生的流量计费一次,计费差异化基于服务质量,而不是流量;当数据业务使用时长超过一定时限,则自动重新计费一次,时限建议为2 h;启动用户数据业务计费保护功能:超长时限,用户未关闭数据业务(如12 h)时,自动重新计费一次,并效仿梯度电价累进模式,按基准费率上浮一定比例(如10%)计费,并提前一定时长预告客户(如1 h),或在数据业务签约套餐内进行说明。

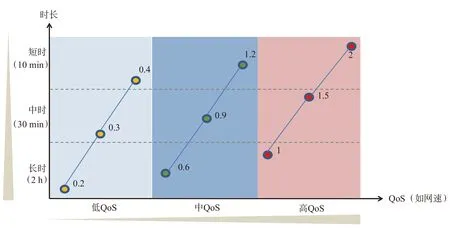

假设用户每次使用网络的时长不超过2 h,图2表示不同服务质量(QoS)和不同时长范围对计费单价的影响,一般而言,短时的单价高于中时,中时高于长时;高QoS的单价高于中QoS,中QoS高于低QoS。如此将促使用户做好时间管理,提升网络使用效率,约束用户无休止地消磨时间。具体地,用户可在使用网络前设定网速等服务质量,比如分为高速和低速两档,高速1元/2 h,低速0.2元/2 h,然后再打开数据开关。当需要看2 h的视频时,可选择高速2 h。同时,为满足部分用户无限量或紧急需求,可继续售卖月卡等包流量卡。

图2 每次上网的按时计费的单价和“时长与QoS”的关系

可见,引入“上网次数”,既满足用户不希望在一定时间内限制流量或超高收费,也满足运营商缓解大流量产生额外费用和相对收入不足的矛盾。

3.2 面向5G多场景的计费模式转变

5G多场景决定流量的多场景,不仅纵向扩大,而且横向扩展,不仅面向个人移动宽带市场,而且扩展到行业市场,即向3个方向转变计费模式。

(1)做足服务质量的差异化:按照下载或上传速度设定不同费率,不同速率的网络收费非线性化,如极高速网络的费率将高出许多,实现面向用户的服务差异化,体验极限网上冲浪和无处不在的高速网络覆盖;而对普通大众的中低速网络,则采取普惠价格,响应政府提速降费的要求。

(2)引导移动数据业务的合理消费:在流量包的总量费用控制方面,效仿水电收费模式,对超大流量消耗的用户进行控制,避免或减缓对网络资源消耗大、付费却相对偏低的不合理使用现象。同时,针对抖音等流量需求突出的客户,采用专属化流量包费率,既给予一定优惠,又促使其合理使用流量。

(3)做好流量时代区别:5G时代不能像4G时代一样以大众的移动宽带(Mobile Broad Band,MBB)需求为主,而要增加低时延和高可靠性网络的差异化收费方式,具体包括以下两个方面。

——个人差异化需求满足方面:比如在线直播、在线游戏、高清视频、高铁的语音质量保证、家庭IoT场景等,通过满足差异化需求,聚焦对资费不敏感的客户(如直播、在线游戏等客户),实时推出高质量的网络资费标准,实现对5G技术的先进网络设备投资的充分补偿。

——针对行业市场,不按成本定价:某些场景对网络资源消耗不大,但瞬间可靠性要求很高,如远程抄表、定期设备检测等,对此类客户建议以套餐方式而不是以单位流量方式收费,并加强服务保障以赢得客户的信任和长期依赖;某些场景对网络资源有极致要求,如无人驾驶,工业控制等,部分流量难以预测、有突发性的特点,部分对时延、边缘计算等有极致需求,为此要设计专门的计费模式,支撑比老的计费模式更高的性价比。

3.3 切片业务计费

随着运营商流量单价逐渐走低,以及出现流量竞争下的不限量套餐等极端情况,仅按流量收费已无法立足于市场,流量红利有消失殆尽的风险。相应地,设备商的流量许可证计费模式面临运营商的强烈挑战,随着5G网络的到来,用户所消耗的流量进一步激增,成本和收入的矛盾进一步加剧。除运营商采用去流量化的计费模式(如上文所述的“新的流量定价理论”)之外,如何通过计费模式的创新,将5G多场景业务能力转化为新的收入来源是重要的课题之一。

以5G和4G网络的技术差异点为出发点,运营商便有打造新的计费模式的可能性,即切片计费模式的探索。众所周知,5G区别于4G最大的不同是,同一张网络,不同的业务场景,而且每种业务场景设计都要考虑端对端的业务能力保障,为此,协议定义以切片方式划分若干逻辑网络,每种网络包括构建该网络的全部网络功能(Network Function,NF)和管理功能(Management Function,MF)[15]。

一般,每种业务场景对应一类切片,每种类型的切片有若干实例,如SliceM-N表示第M种类型切片的第N个实例。Slice1是eMBB网络、Slice1-1是eMBB的高速网络、Slice1-2是eMBB的中速网络,Slice1-3是eMBB的低速网络。Slice2是uRLLC网络、Slice3是mMTC网络、Slice3-1是服务抄表应用、Slice3-2是服务共享单车等。

对只工作在一种切片模式下的终端用户采用切片计费,其实等同于目前的流量计费,如共享单车、无人驾驶汽车等。下面讨论对工作在多种切片模式下的终端用户如何计费。一般认为,设备商会对不同类型的切片有各自独立的报价模式,按照成本传递模型,运营商向终端用户传递该计费模式有一定合理性。为便于研究,忽略每种切片下不同服务质量(如eMBB切片下可以再划分为高速,中速和低速服务),仅以切片类型本身代表计费单价差异,假设Slice1、Slice2和Slice3对应的流量单价分别是u1、u2和u3,采用上文的计费模型分析方法,P是向终端用户收取的费用,T1,T2和T3分别是3种切片下的流量,则有:

P=u1(T1)×T1+u2(T2)×T2+u3(T3)×T3

(6)

其中,u(T)是T的递减函数。

该计费模式看似合理,但用户使用不同切片的流量会非常不方便。由于用户可以自主选择切片类型以便享用相应的差异化服务,而每种切片业务的单价各有不同,比如为在线游戏取得更好的体验,用户选择切换成相应的切片,在服务体验得到改善的同时费用也相应增加了,为此,用户为有效利用切片资源并承担较少的费用,需要准确把握切换相应切片的开始和结束时间,此时消耗的流量是切片使用时长的函数。这将不利于运营商通过高服务质量切片获取较多的收入。

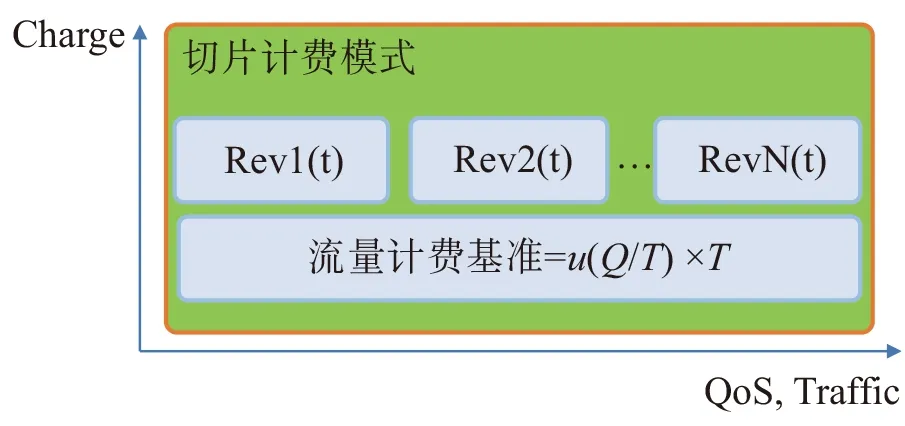

如图3所示,切片计费调整为“流量基准计费”和针对不同类型的目标切片的“切换动作的计费”的叠加,后者表示为Rev1,Rev2,…,RevN,分别对应N种切片,显然这是时长t的函数,因为流量T已在计费基准考虑范围。为简化计费,切换到不同切片采用统一切换费率,即简化为同一个Rev函数。因而,切片方式下终端用户计费表达公式可改为:

图3 切片计费模式

P=u(Q/T)×T+Rev(t)

(7)

其中,u(Q/T)表示采用流量单价递减模型,即流量单价随着Q的提高而提高、T的下降而提高,且不区分切片类型;Rev(t)表示对切换到新切片且保持t时长,收取一次性切换费用,保持的时长由用户设定,如切换成新切片后保持1 h则表示为Rev(1),保持2 h则表示为Rev(2),而切回原切片不计费。

4 结束语

无论采用新的流量定价理论,消除“增量不增收”的困境,还是取消不限量套餐,退回到约束流量增长的流量使用量为基础的传统计费模式,都是运营商在5G时代推动业绩高质量增长的必由之路。运营商经过多年努力,客观上放弃流量红利,任由各类APP不断生长,培育流量市场,个人数据业务渗透率已达极致,因此目前已到运营商根植存量市场的阶段,即走向从追求“流量规模为先”到“平衡收益和规模”的稳增长、稳收益的阶段。而5G时代是大连接和产业互联网的时代,前者对应物联网产品,后者是边缘计算,计费模式完全可以不受4G时代的旧观念和旧思路所限,可在追求“连接规模”的产业互联网的蓝海市场和追求“平衡收益和规模”的个人移动宽带的红海市场实现跨越式发展。

猜你喜欢

小学生学习指导·中年级(2024年5期)2024-07-04 17:31:03

通信电源技术(2022年10期)2022-09-21 10:51:24

交通与港航(2022年2期)2022-06-30 08:49:32

小学生学习指导(低年级)(2021年3期)2021-07-21 03:02:36

数学小灵通·3-4年级(2021年6期)2021-07-16 06:55:10

数学小灵通·3-4年级(2020年4期)2020-06-24 05:51:42

小学生学习指导(低年级)(2019年6期)2019-07-22 03:33:04

移动通信(2015年18期)2015-08-24 07:45:10

中学生数理化·中考版(2014年6期)2014-11-28 20:22:12

电信工程技术与标准化(2013年10期)2013-06-01 10:42:30