基于MATLAB 的金融风险评估*

2021-06-01 07:10:24张水胜魏蕴波闫文达崔继贤

科技与创新 2021年10期

张水胜,魏蕴波,闫文达,张 剑,崔继贤

(齐齐哈尔大学,黑龙江 齐齐哈尔161006)

互联网时代,中国的金融风险来源也在发生变化,比如影子银行业务、互联网金融等已经成为金融市场的风险来源。一旦发生系统风险,金融体系运转失灵,必然会导致全社会经济秩序的混乱,甚至引发严重的政治危机。金融风险主要由政策风险、经营风险、筹资风险、信用风险和中小企业自身方面的风险等。因此,明确中小企业风险成因,采取合理有效的方法预防十分必要。

近几年,越来越多的人关注中小企业金融风险分析[1-2],并提出了许多行之有效的方法,其中利用基于AHP 的模糊综合评价法使用面较广,对寻求影响金融风险因素及防控方法的有效性分析效果较好[3-4]。但因影响因素过多,成对比较矩阵过大,计算繁杂,困扰着研究者及使用者,如果为了运算简便简化精度会使评估分析失真;如果精确计算任务量过大,则很难求解。

因此,本文利用MATLAB 设计了一个基于AHP 的模糊综合评价运算系统,便于人们使用。

1 准备工作及设计流程

要想设计基于AHP 的模糊综合评价系统进行金融风险评估,首先要考虑层次分析法的运算规则,也就是要根据评估影响因素之间的权重构造成对比较矩阵,然后通过对矩阵运算计算出各级因素的权重指标,再计算出主因素模糊矩阵Fi和隶属度矢量ξi。因为计算一级权重ωi和二级权重ωij方法一样,只是输入的成对矩阵不一致,所以可以编制一个界面即可。

2 具体设计过程

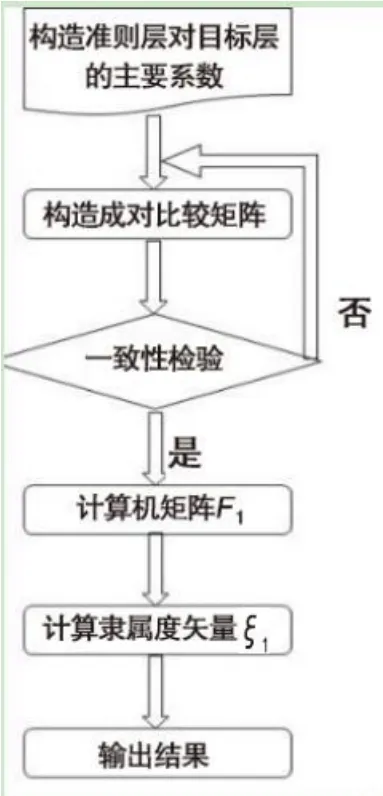

之所以设计这个系统,就是因为在影响因素较多时运算量过于复杂,因此,所设计的运算系统必须使用简单、运算精准,MATLAB 中的GUI 功能恰好可以满足这些要求。系统设计流程如图1 所示。

2.1 主界面的设计

设计主页方面,将主要功能按钮放在首页,通过按钮回调函数调用子界面,如图2 所示。

图1 系统设计流程图

图2 模糊综合评价系统主界面

2.2 子界面的设计

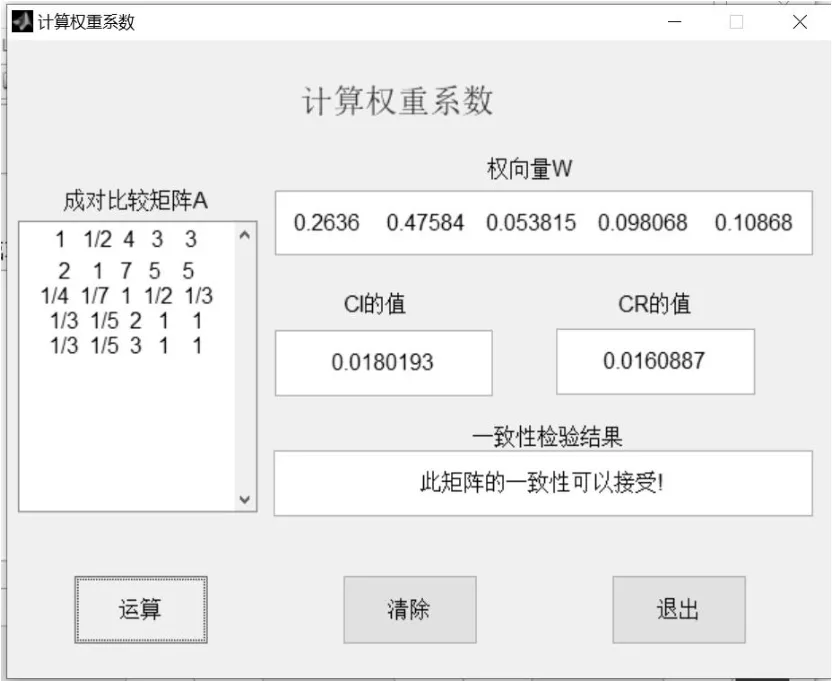

第一个子界面就是计算各因素权重系数的界面,如图3所示,这个步骤需要录入成对比较矩阵,输出项为权向量ω,为了方便下一步计算使用,可以通过循环语句将行向量追加到数组矩阵中,构建权重系数矩阵ωij,如果影响因素多,则可把所得数据直接存为Excel 文件备用。同时,还可根据需要计算出一致性指标CI及移植性指标比率CR,计算公式为

图3 中的界面可以运算一级权重系数,也可以运算二级权重系数,只要录入相应的对比系数矩阵就可以进行运算,方便快捷。

计算出权重系数并通过一致性检验后,下一步就是计算主因素模糊矩阵F,这个运算需要录入根据前面运算后构建的模糊评价矩阵R和二级权重系数矩阵ωij,这两个指标可以从已有的Excel 文件中导入(只需将文件放在MATLAB 当前路径下并将对应的文件名录入),也可以直接录入,如图4 所示。

图3 权重系数计算界面

随着大数据运用逐步推广,从金融脆弱性、金融系统性风险以及资产负债表等角度对金融风险进行测度并建立金融风险预测模型,运用相应的软件进行计算,使得各种风险得到有效防控,能够促进经济发展、稳定金融秩序,使小微企业能够持续发展,对中国经济建设及社会发展十分必要。

按着类似的方法可以计金融风险的模糊综合评价隶属度矢量ξi,这里的录入方式及算法与前面类似,界面如图5所示,计算出隶属度矢量后,各因素综合指标一目了然。

图4 主因素模糊矩阵计算界面

图5 隶属度矢量计算界面

猜你喜欢

中学生数理化(高中版.高考数学)(2022年1期)2022-04-26 14:09:30

当代陕西(2020年17期)2020-10-28 08:18:18

大社会(2020年3期)2020-07-14 08:44:16

数学小灵通(1-2年级)(2020年6期)2020-06-24 05:57:54

当代陕西(2019年15期)2019-09-02 01:52:08

人大建设(2018年5期)2018-08-16 07:09:00

辽宁经济(2017年12期)2018-01-19 02:34:01

电信科学(2017年6期)2017-07-01 15:44:57

中学生数理化·八年级数学人教版(2017年2期)2017-03-25 16:12:51

中学生数理化·七年级数学人教版(2016年9期)2016-12-07 08:18:09