经济不确定性对企业科技创新的影响研究

2021-05-30 18:00:00王兰

中小企业管理与科技·中旬刊 2021年10期

关键词:影响

王兰

【摘 要】论文以部分A股非金融类上市企业为研究样本,通过对这些企业的相关数据进行实证分析,对经济不确定性如何影响企业科技创新进行了研究,并进行了实证分析。从分析结果不难看出,经济不确定性对企业科技创新整体呈现正面作用。这项研究有助于为企业今后的科技创新行为提供依据,也能够为相关经济政策的制定提供理论支持。

【Abstract】Taking some A-share non-financial listed enterprises as research samples, this paper studies how economic uncertainty affects scientific and technological innovation in enterprises through empirical analysis of the relevant data of these enterprises, and conducts an empirical analysis. It is not difficult to see from the analysis results that economic uncertainty has a positive effect on the overall scientific and technological innovation in enterprises. This research will help to provide a basis for the future scientific and technological innovation behavior of enterprises, and also provide theoretical support for the formulation of relevant economic policies.

【關键词】经济不确定性;企业科技创新;影响

【Keywords】economic uncertainty; enterprise scientific and technological innovation; impact

【中图分类号】F120;F273.1 【文献标志码】A 【文章编号】1673-1069(2021)10-0146-03

1 引言

当前,受到以新冠疫情为代表的一系列突发事件影响,加之经济全球化背景下各国经济发展的紧密性较高,使得各国经济的不确定性进一步增强。企业作为经济主体,也必然会受到这种经济不确定性的显著影响,进而影响到企业在经营管理过程中的一系列行为,这其中较为突出的一类行为就是科技创新。由此可见,经济不确定性和企业科技创新之间存在着显著关联,需要通过分析计算而进一步验证。

2 相关理论概述

2.1 经济不确定性与企业科技创新的关系

企业是我国经济发展的根本,而企业的发展与其本身的科技创新有着紧密的联系。企业的科技创新活动会影响随后的创新产出,以提高其自身竞争力。但由于技术创新是一项长周期、高风险和高投入的经济活动,因此,近年来研究人员对于经济不确定性与企业科技创新之间的关系也有了新的认识,很多研究人员认为,当经济不确定性增加时,其可能会对企业的研发投资起到一定的激励作用,引导企业将部分资金转移到科技创新当中。当然,也有部分企业可能会无法准确预计创新活动的收益而选择不进行创新。由此可见,经济不确定性对企业科技创新的影响是双面的,尚未形成统一的论调[1,2]。

2.2 经济政策不稳定性现状

纵观近年来的经济发展,我国经济不确定性指数呈现波动中上升的态势,这分别对应了不同时期的重要事件。具体来看,经济不确定性指数的几个增长点位于2008年、2014年和2020年,其分别对应全球金融危机爆发、我国经济下行压力增大时政府宏观调控和新冠肺炎疫情爆发这3个重要事件。在这种情况之下,政府积极采取各种措施加以应对,这对企业而言,机遇与挑战并存[3]。

2.3 我国企业科技创新现状

当前,在新冠肺炎疫情全球大流行的背景下,我国经济发展仍然存在较多的不确定因素,面对这种机遇和挑战并存的大环境,出于迫切振兴国内经济发展的需要,加强科技创新已成为很多企业的核心任务,也有很多企业作出了大量的创新尝试。从国家统计局发布的《中国创新指数报告》来看,近年来,随着经济不确定性指数的增长,我国创新指数也在不断上升,这表明在政策和市场环境的影响下,我国企业科技创新工作不断推进,且有了较大的收获。当然,从效率来看,我国与一些发达国家之间仍存在一定的差距,因此,未来仍需贯彻新发展理念,深入推进技术创新,加强顶层设计,变“中国制造”为“中国创造”。

3 研究设计

3.1 机理分析与研究假设

对于经济不确定性对企业科技创新的影响,研究人员通常基于以下3个方向进行研究。

第一,从实物期权角度。当经济不确定性上升时,考虑到企业科技创新是一项不可逆的过程,且对企业的综合水平有较高要求,企业投资机会的等待价值会升高,企业通常会选择加大科技创新力度,以提升自身的市场竞争力。

第二,从预防动机角度。经济不确定性上升时,企业通常会预留更多的流动资金以应对各种可能的突发事件,并减少投资以避免风险问题的产生,但由于科技创新是增强企业竞争力的关键,因此,企业在经济不确定性上升时通常会选择推进科技创新。

第三,从融资成本角度。经济不确定性较高时,企业的融资难度会随之升高,但对于融资约束小的企业来说,并不会受到过多限制,其通常会选择增加科技创新的投入,以寻求提高市场占有率。基于这几个角度的研究,在本次研究中,提出如下假设:经济不确定性对企业科技创新具有显著的正向影响。

3.2 变量选择

在本次研究中,所选择的变量相对较多,具体分为以下几个变量:

第一,被解释变量,参考以往的研究,选用2个指标用以描述企业的科技创新行为,这2个指标分别对应技术开发和成果转化2个阶段。在技术开发阶段,采用R&D水平(研发费用占比)进行衡量,数值越高则证明企业科技创新力度越大;在成果转化阶段,则用专利申请数量加以描述,专利包括发明、实用新型和外观设计3类。

第二,解释变量,该变量使用经济不确定性指数来衡量经济变动情况,在本次研究中,该指数指的是知名报刊上经济政策不确定性相关文章在总文章中的所占百分比。该指数具有较好的时变性和连续性,在描述经济不确定性变化时,相对较为准确。

第三,调节变量,主要指的是影响企业科技创新行为的选择效应,其又可细分为以下几个指标:企业所有制、政府补助、股权集中程度以及融资约束。

第四,中介变量,其主要指的是企业家信心指数(eci),该指数涵盖了企业生产状况、市场需求情况、成本效益状况、投资状况等多个方面,其反映了企业家对自身企业未来发展的信心,在一定程度上反映了当前的经济形势以及未来经济的发展趋势。

第五,控制变量,在本次研究中,需要建立相应的回归模型,在该模型当中的控制变量则可细分为以下几种:财务杠杆、企业规模、托宾Q、企业年龄、企业盈利能力以及现金流比率。

3.3 模型构建

本次研究主要采用回归模型进行计算,以验证经济不确定性会对企业科技创新造成何种影响,模型公式如下:

Innovationi,t=β0+β1eput-1+β2levi,t-1+β3sizei,t-1+β4agei,t-1+β5roai,t-1+β6cashi,t-1+β7tangii,t-1+εi,t

在上式中,i表示单个企业,t表示年份。为研究经济不确定性具体能够带来何种影响,本次研究采用固定效应面板回归模型。同时,考虑到企业科技创新的过程周期较长,为避免内生性问题干扰研究准确性,除企业年龄变量外,其他变量均滞后被解释变量一期。

4 经济不确定性对企业科技创新影响的实证分析——以A股上市非金融类企业为例

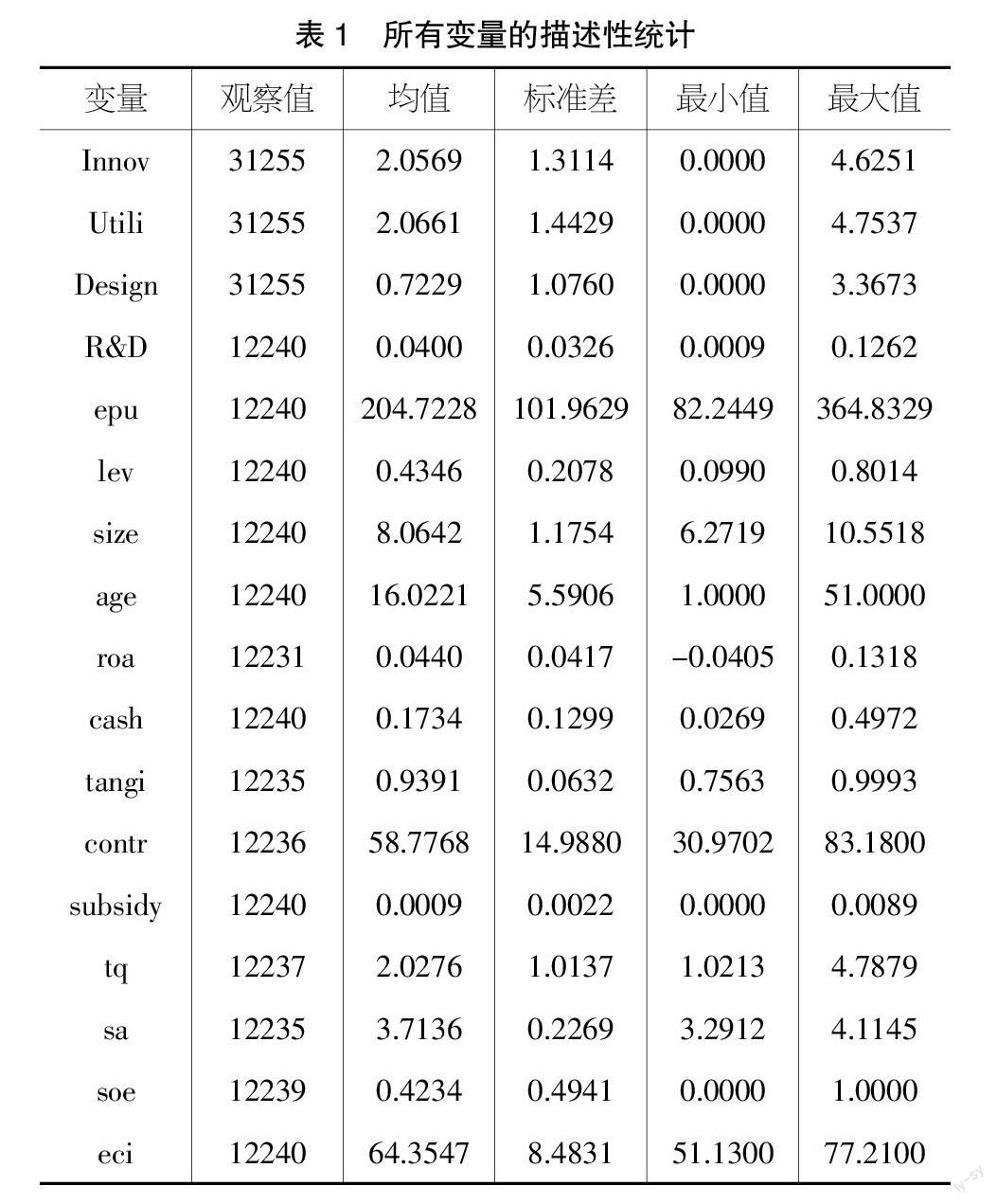

4.1 描述性统计

在本次研究中,针对A股上市非金融类企业进行研究,所有研究数据均来源于这些企业的年度数据,并对初始样本进行了如下处理:

①剔除了一小部分状况异常的上市企业。

②剔除所有金融和保险相关的企业。

③剔除了长期处于非盈利状态的“僵尸企业”。

④由于模型中部分变量需要使用上一年的财务数据进行计算,因此,剔除了上市时间小于1年的企业样本。

⑤为消除异常值影响,对所有连续性变量均采用上下1%的缩尾处理。

筛选完成后,得到1030家A股非金融类上市企业的相关数据,并对这些数据进行统计分析,分析结果如表1所示。

4.2 单位根检验

单位根检验环节采用Stata 13.0软件,对相关数据进行处理,首先检验平稳性,结果表明,变量P值均处于较低水平,最高值仅为0.013,这证明在本次研究中所选用的变量平稳性较好,不需要再进行差分计算,将这些数据缩尾处理后即可用于后续分析计算。

随后即使用Pearson相关性分析法对本次研究的主要变量进行分析,以检验是否可能存在共线性问题。检验结果表明,本次分析中的Pearson相关系数较低,由此可见,本次研究所采用的主要变量之间并不存在明显的多重共线性问题,证明該回归模型具有较高的可行性。

4.3 回归分析

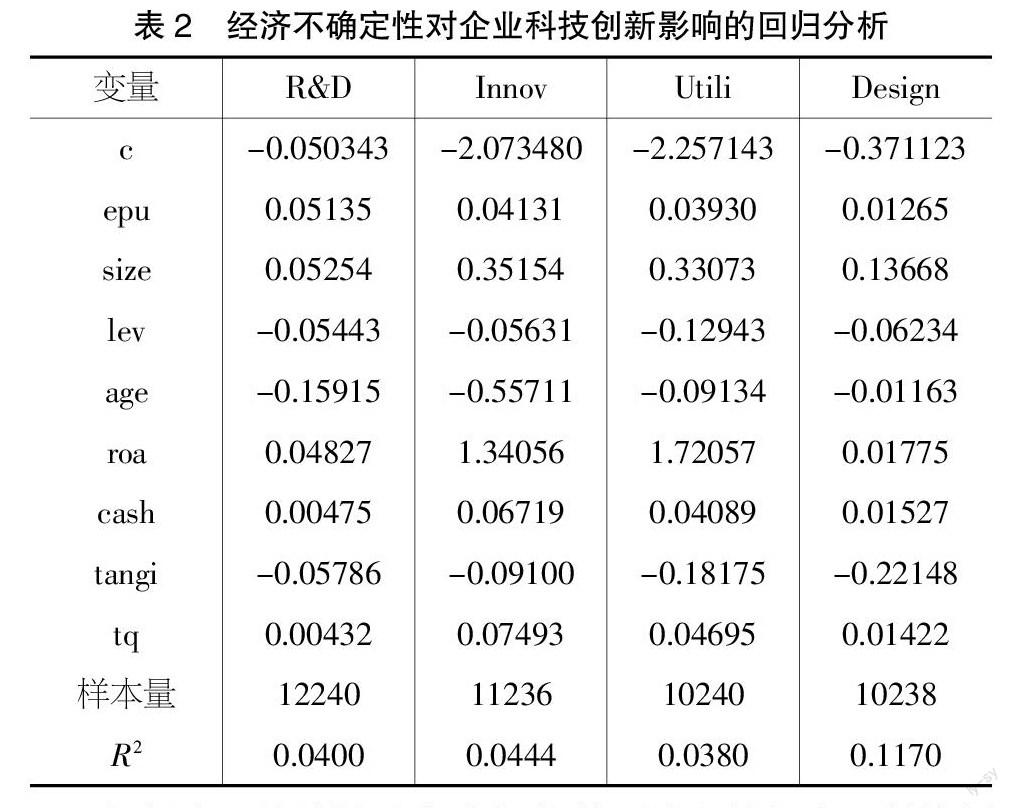

为检验本文中“经济不确定性会促进企业科技创新”的假设是否成立,对相关数据进行回归分析,分析结果如表2所示。

根据表2的结果不难看出,经济不确定性与企业科技创新之间存在着明显的正相关,很多上市企业面对着经济不确定因素,为了抓住发展机会,就会通过开发新技术来增强竞争力,以提高市场占有率,力求获得更多的经济效益。而为提高科技创新的效果,企业也会加强各方面专利的申请,显然,上文中提到的假设得到了初步的验证。

4.4 内生性检验

企业在日常运营过程中,会结合宏观环境和过去的财务报表进行分析预测,为下一阶段的经营活动决策提供依据。考虑到这一点,在上文的分析计算过程中,已对相关变量采取了滞后处理法,以提高回归分析的准确度。同时,由于经济不确定性并非单一变量,而是涉及较多内容,财务指标对其造成的影响甚微,二者之间的影响关系可忽略不计,但这种影响关系带来的内生性问题需要加以考虑。由此,为排除宏观经济环境因素可能造成的影响,本次研究在表2的回归计算的基础上,引入美国的经济政策不确定指数进行计算,这是因为美国的经济政策会对全球金融市场造成“牵一发而动全身”的影响,也必然会波及我国的经济发展,同时,美国的经济政策不确定性又不会直接影响到国内企业的财务情况,不会影响回归分析的准确度,因此,在内生性检验中可使用美国的经济政策不确定指数进行分析计算。

在替换指数后,使用已有公式重新进行回归分析,发现系数分别变更为0.05452、0.07321、0.03495、0.03469,其均为正数,且在1%显著性水平上显著,这表明该回归模型的内生性检验通过,研究结论的准确性能够符合要求。

4.5 稳健性检验

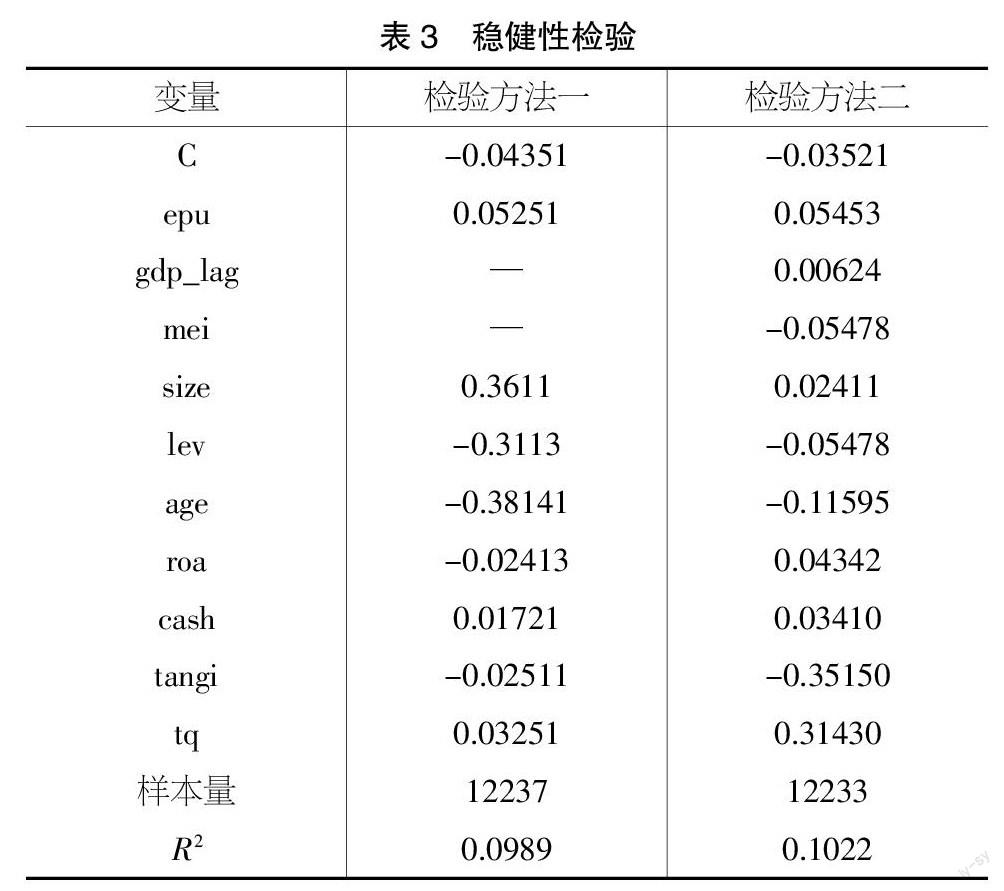

一般来说,模型是否遗漏重要变量、核心解释变量的度量是否存在偏差,以及被解释变量和解释变量之间可能存在的双向因果关系等,都可能引起模型的稳健性问题。为此,在本次研究中,基于这几个方面对实证分析的稳健性进行了测试,测试结果如表3所示。

从表3的结果中不难看出,无论采用何种检验方法,其显著性水平均未发生较大改变,这表明,实证结论与前文假设基本一致,且分析计算结果并未受到上述因素干扰,实证分析具有较高的稳健性。

5 结语

在本次研究中,对经济不确定性如何影响企业科技创新进行了详细的分析,通过实证分析结果表明,经济不确定性对企业科技创新活动整体有着正向促进的作用,当经济不确定性上升时,企业通常会加强技术研发和专利申请,以提升自己的竞争力。当然,一些因素也表明,不同企业的科技创新之间存在着一定的差异,这就需要未来对经济政策进一步优化调整,以促进企业更好发展。

【参考文献】

【1】王红,李克.经济政策不确定性、融资约束与企业创新[J].武汉金融,2021(7):53-61.

【2】刘中燕.技术独董、经济政策不确定性与企业创新产出[J/OL].南京审计大学学报:1-10[2021-08-10].http://kns.cnki.net/kcms/detail/32.1867.F.20210713.1013.002.html.

【3】冉茂盛,陈亮,李万利.经济不确定性、企业家精神与区域创新效率[J].研究与发展管理,2021,33(3):149-162.

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:08

家庭影院技术(2020年10期)2020-12-14 07:54:18

文苑(2020年10期)2020-11-07 03:15:30

意林(绘英语)(2018年2期)2018-06-26 08:14:12

妈妈宝宝(2017年3期)2017-02-21 01:22:28

中国塑料(2016年3期)2016-06-15 20:30:00

通信电源技术(2016年3期)2016-03-26 07:13:38

知识经济·中国直销(2016年3期)2016-02-27 16:15:49

现代检验医学杂志(2014年6期)2014-02-02 03:02:04