企業「股權」與「控制權」的關係(上)

2021-05-30 00:32:28劉鐵華

台商 2021年6期

劉鐵華

創業維艱,每一個創始人都會竭盡所能來發展壯大企業,其中也包括借助外力——融資。但是,創始人不得不承認的是,在企業進行融資時就意味著控制權的逐漸轉讓,當創始人的股權稀釋到一定程度時 ,若無其他協議的特別規定,創始人的控制權就會受到威脅。

那些年,丟失公司控制權的創始人都怎麼樣了?

2001年,新浪在美國上市的第二年,其創始人王志東被趕出董事會,失去對新浪的控制權;

2010年,1號店以80%股權為代價從平安融資8000萬元(人民幣,下同)。後來,平安又將1號店控股權轉讓給了沃爾瑪,最終沃爾瑪全資控股1號店,于剛離開;

2015年,俏江南創始人張蘭被掃地出門;

2016年1月,去哪兒網創始人莊辰超因不敵擁有約68.7%投票權的百度,無力反對去哪兒網與攜程的正式聯姻,最終選擇出走;

2016上半年,萬科股權大戰炒得沸沸揚揚,其創始人王石早在1988年就放棄了個人股權,因此當寶能一舉成為最大股東,王石面臨出局萬科的窘境,大家有目共睹。

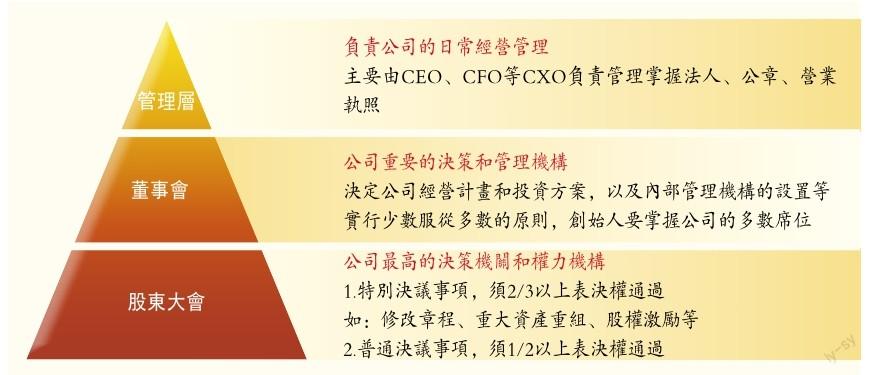

其實,我們講的控制權就是要在公司掌握權力。想要實現創始人的控制地位,首先就要明白公司的治理結構和決策機制,從而掌握控制權存在的關鍵地方。

一、控制權的幾個關鍵點

>67% 完全絕對控制權

>50% 絕對控制權

<50% 相對控制權

>34% 擁有否決權

>33% 參股

>20% 重大同業競爭警示線(不能投兩個企業都超過20%)

<5% 重大股權變動警示線

>3% 臨時提案權

二、公司控制包括:股權控制、董事會控制、經營控制

大股東如何在創業的整體運營中能把握控制權,可分以下三個方面予以解決:

1.股東會的控制權:可通過設立有限合夥企業持股、表決權委托、一致行動人協議來控制。

2.董事會的控制權:可簽訂一致行動人協議、過半數的董事席位由大股東委派等方式來控制。

3.管理層的控制權:可通過總經理、財務總監、市場總監、技術總監、運營總監、人力資源總監等人選的選聘來確定對管理層的控制權。

如大股東失去對公司的控制權,公司有可能淪為投資機構及產業資本的玩物。

三、控制權運用(以免失去控制權)

1.多數席位

2.董事提名權(寫入章程)

3.減少了所有權,就要增加【控制權】

4.注意股權架構設計、類別股份設計

5.控制不了股東會,就控制【董事會】

6.【增加外部董事、設計提名權或引進新投資者】

7.控制不了董事會,就動用【否決權】

8.沒有否決權,就運用【期權設計】

9.好的股權架構

10.股權結構簡單清晰

11.存在一個核心股東(帶頭大哥)

12.股東資源互補

四、股權不一定等於控制權

國美電器黃光裕雖然身陷囹圄,但他還能實現對公司的控制,得益於公司股權結構的合理性以及獨特的一票否決制度。

黃光裕家族控制著31%的股份,作為上市公司其處於絕對控股的地位。

因為黃光裕突然被關押,黃光裕緊急將公司交給陳曉全權負責,誰知陳曉意欲利用黃光裕被關押的便利,引入貝恩資本稀釋黃光裕家族的持股比例。

因為黃光裕在公司章程中保留了重大事項的一票否決權力,關鍵時刻黃光裕家族的一票否決了陳曉的決議,陳曉落敗離開。

資本的介入,股本被稀釋是必然結果,有些公司設置不同表決權的股本結構來實現公司的控制權。

比如美股的AB股制度,所謂AB股制度,即公司發行同股不同權的A類、B類股票,B類股票的投票權遠高於A股,一般會分別對應股權比例。

此類制度一般確保權力能夠掌握在公司特定人群,在股份被稀釋的前提下,仍能保有大量的投票權。

阿里巴巴、百度、京東就設置了不同類型的AB股制度。

阿里巴巴的合夥人制度可以看成是另類的AB股制度。

阿里本準備在香港上市,但是港股「同股同權」規定,無法滿足馬雲資本和控制權的需求,馬雲最終選擇了允許AB股的美股。

此外,百度李彥宏夫婦持有占公司20%股份的B類股,但其投票權超過60%。

京東劉強東持有的B類股與其他人持有的A類股投票權比為20:1。IPO時,劉強東持有18.8%股份,投票權卻超過50%,將公司命運和控制權牢牢掌握在自己手中。

公司的歷次融資勢必讓創始人的股權不斷被稀釋,很難一直保持股權占比上的絕對地位。為了維持對公司的控股權,可以將其他部分股東的股權與投票權相分離,從而達到創始股東控制公司的目的。

常見的幾種股權與投票權分離的方法有如下5種:

1.投票權委托(表決權代理)

公司部分股東通過協議約定,將其投票權委托給其他特定股東來行使。如京東在上市前,11家投資方將其投票權委托給劉強東形式,使得持股20%的劉強東通過委托投票權掌控京東上市前過半數的投票權。

2.一致行動人協議

通過協議約定,某些股東就特定事項採取一致行動。意見不一致時,某些股東跟隨一致行動人投票。

一致行動人與投票權委托的區別在於投票權委托可以是全權代理;而一致行動人指的是針對特定事項的部分代理。

3.有限合夥持股

可以讓股東不直接持有股權,而是把股東都放在一個有限合夥企業裏面。讓這個有限合夥企業來持股。

創始人擔任有限合夥的普通合夥人(GP),其他股東為有限合夥人(LP),按照法律規定,有限合夥企業的LP不參與企業管理,從而達到創始人控制合夥企業、進而擴至公司的目的。

4.境外架構中的「AB股計畫」

如果公司使用境外架構,可以用AB股計劃,及實行「同股不同權」制度。

主要內容包括:公司股票區分為A序列普通股與B序列普通股,其中A股由機構投資人與公眾股東持有,B股由創業團隊持有,兩者設立不同的投票權。

注:國內的科創板,滿足一定的條件的企業允許在上市前設置AB股(特別表決權),上市後不允許設置。

5.創始人一票否決權

這是一種消極防禦性策略。

當創始人的股權低於50%時,股東會層面決定會給創始人一些否定權,主要針對一些重大事項而設置,如合並、分立、解散、融資或上市。

在2016年度的商戰中,與王石相關的寶萬之爭、與董明珠相關的收購事件都一度被炒得轟轟烈烈,有關管理層和股東之間的糾紛被熱烈討論;年底,90後美女、「空空狐」的創始人兼CEO余小丹又「控訴」投資人周亞輝在其生病期間將其「踢出局」,掀起投資圈和創業圈的一陣波瀾……

五、管理層如何保持其對公司的控制力?

一、上市公司管理層與其控制力

方法一:擴股

擴股系指企業向社會募集股份、發行股票、新股東投資入股或原股東增加投資擴大股權,從而可以增加企業的資本金,管理層有機會擴大持股比例。擴股的具體方式有多種,包括:

在二級市場增持股份;

通過定向增發進行擴股;

與其他股東達成股份轉讓協議,受讓其他股東的股權。

就定向增發而言,根據《證券法》的規定:上市公司向符合條件的少數特定投資者非公開發行股份時,要求發行對象不得超過10人,發行價不得低於公告前20個交易日市價均價的90%,發行股份12個月內(認購後變成控股股東或擁有實際控制權的36個月內)不得轉讓。

對管理層而言,他們最常通過MBO程序取得公司的控制權。

MBO程序(Management Buy-Outs,「管理層收購」)是指目標公司的管理層利用借貸所融資本或股權交易收購本公司,從而引起公司所有權、控制權等變化,以改變公司所有制結構的一種行為。通過管理層收購,企業的經營者變成了企業的所有者。關於這種所有權變化能否有助於企業的發展,目前並無定論。實踐中我們發現,有些時候,管理層作為股東,個人利益和公司利益趨同,能夠有助於降低成本、加速公司的發展;不過也存在由於缺乏外部的監督和管控,管理層作為股東反而不利於公司進步的情形。

方法二:一致行動人協議

一致行動人協議常指在公司沒有控股股東或實際控制人的情況下,由多個投資者或股東共同簽署一致行動人協議,從而擴大共同的表決權數量,形成一定的控制力。

我們平日在做投融資項目和股權轉讓類項目的過程中也經常會用到「一致行動人」這一條款,目的同樣在於保護創始人對公司的控制力;於上市公司而言,此方式亦適用。比如,作為陝西寶光真空電器股份有限公司的第一大股東陝西寶光集團有限公司與陝西省技術進步投資有限責任公司就於 2016年11月17日簽署了《一致行動人協議》,自此陝西寶光集團有限公司與一致行動人共持有公司5321.2470萬股,占公司總股本的22.56%。雙方採取一致行動的範圍主要包括提案的一致行動與投票的一致行動,而各方依據其作為寶光股份股東所享有的其他權利(包括但不限於股票處置權、分紅權、查詢權等)則不受影響。

不難發現,一致行動人協議相當於在公司股東會之外又建立了一個契約型的「小股東會」,但此種人合性極強的舉措幾乎完全依賴於「小夥伴之間」的信任感和忠誠度,一旦小團體土崩瓦解,對企業的控制力也將不復存在。

方法三:資產重組

資產重組是指企業改組為上市公司時將原企業的資產和負債進行合理劃分和結構調整,經過合並、分立等方式,將企業資產和組織重新組合和設置。

通過資產重組來加強對公司的控制權更像是一條「曲線救國」的道路。舉例來說,當管理層在A公司所掌握的股權較低時,可以與另一家自己控制的B公司進行資產重組——對B公司發行股份,由B公司持有A公司的股份,由於管理層本身持有一定的A公司股份,同時也是B公司的實際控制人,那麼管理層便增強了對A公司的控制權。(未完待續)

猜你喜欢

澳门月刊(2020年11期)2020-11-30 09:12:45

证券市场红周刊(2018年3期)2018-05-14 20:49:52

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 15:44:38

证券市场红周刊(2018年27期)2018-05-14 10:44:26

三联生活周刊(2016年2期)2016-01-08 16:25:09

台商(2015年4期)2015-05-30 10:48:04