应用因子分析法对林业企业的绩效评价

2021-05-27 08:44李璐赵晓晴刘宗烨王晨阳盛春光

东北林业大学学报 2021年5期

李璐 赵晓晴 刘宗烨 王晨阳 盛春光

(东北林业大学,哈尔滨,150040)

绿色低碳循环发展是经济结构改革背景下绿色经济、低碳经济和循环经济协同发展的一种新型发展机制,是为兼顾经济效应和生态效应协同发展服务而产生的一种创新型发展模式,碳经济的发展是实现企业经济体制改革的重要途径[1-3]。林业企业作为绿色经济体系发展平台的重要一环,已经成为支持绿色经济和可持续经济发展的重要资本平台[4]。

企业绩效作为衡量企业营运效率和发展水平的重要判定标准之一,相关理论和内涵随着学者的深入研究已经逐步成熟。总体来说,企业在其持续经营期取得的经营效益和经营业绩被称为企业绩效,是对企业盈利能力、营运能力、偿债能力、成长能力和社会生态效益能力的综合反映[5-6]。目前,国内外关于企业绩效的研究主要集中于企业绩效的影响因素、平衡记分卡和绩效管理评价3个方面。在研究企业绩效的相关影响因素时发现,股权结构、营运资本结构和高管特征等因素均会在一定程度上对企业绩效产生影响,其中从股权结构影响上分析,大股东所有权对会计业绩和公司业绩具有显著的正向影响,而机构所有权仅对会计业绩(资产回报率)具有正向影响,但是也有学者认为大股东所有权、机构所有权、外国所有权和家庭所有权都与公司价值呈正相关表现[7-8]。而林业上市公司的经营绩效随着最大股东持股比例的增加,也会随之增加,但是如果是林业企业中国有股持股比例增加,企业的经营绩效反而会越低[9]。从营运资本结构影响上分析,林业企业的经营绩效与企业内部资本营运结构联系紧密,随着货币资金和存货所占流动资产之比的增加,经营绩效反而降低,而短期借款、应付账款和应交税费所占负债的比值以及营业利润增长率的上升都会引起经营绩效的增加[10]。从高管特征影响上分析,高管薪酬和教育水平在社会责任变量调节作用下会对企业绩效会产生显著的正向影响,高管性别比例中女性高管比例的增加也会有利于企业经营绩效的增加[11-13]。在研究企业绩效管理考核的主要考核工具平衡计分卡时发现,平衡计分卡主要是从财务、客户、流程以及学习成长4个维度建立起来的公司战略结构,4个维度层层递进,紧密相连,从而促进林业企业进行有效的绩效管理评价[14]。绩效管理对公司的可持续发展有着至关重要的作用,是设定公司绩效目标、评估公司绩效实施效果改善公司绩效漏洞的必要管理过程,主要是从基础设施、制度、组织、文化、计划、辅导、评价及反馈8个维度设计评价绩效指标体系[15-16]。

国内外学者站在不同角度对企业绩效进行了大量研究,提出企业绩效评价作为企业战略发展的重要方法,得出了很多能够指导林业企业绩效评价的理论和方法,对林业企业的企业绩效评价起到推动作用,企业绩效评价不仅可以为林业企业发现经营中的现存问题,也可以为后续发展提供针对性建议,一定程度上能体现绿色经济的生态效益,对林业企业的可持续发展和战略导向提供方向,为林业企业服务于绿色经济提供建设性作用,促进林业企业健康发展。但目前很少有学者对林业企业绩效的综合评价尤其是社会生态效益维度进行研究。林业企业作为促进绿色低碳循环发展经济最重要的实体支撑,林业企业绩效综合评价能够为解决绿色可持续发展中存在的问题提供新的解决路径。因此,本研究从企业绩效的相关理论入手,以2019年上市的11家林业上市公司为研究对象,运用因子分析法分别从盈利能力、营运能力、偿债能力、成长能力和社会生态效益能力5个维度对上市公司进行综合绩效评价,以此探讨分析林业企业绩效,旨在为改进林业企业绩效问题提供建议。

1 研究方法

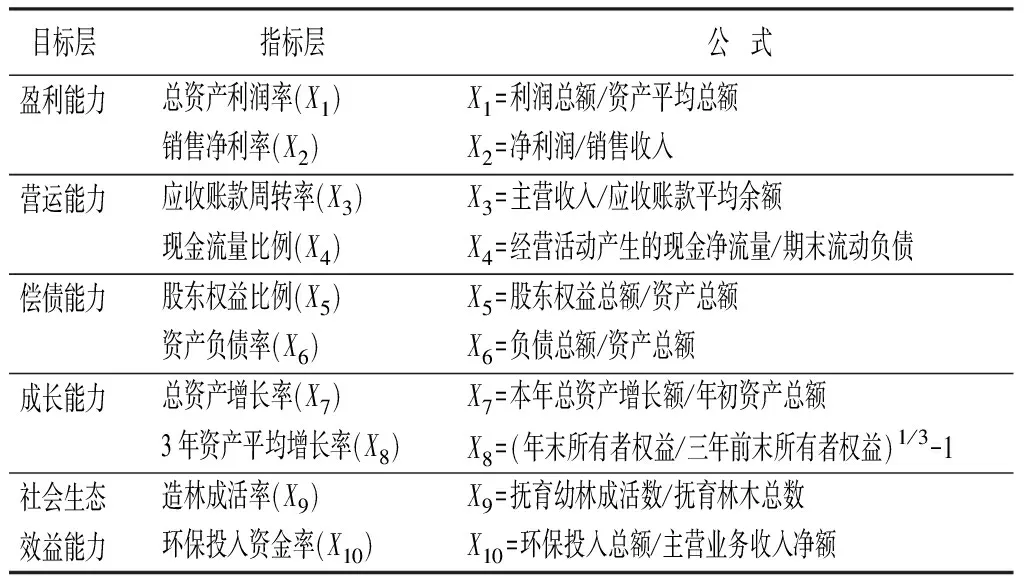

采用因子分析法[17]对林业企业经营绩效的综合评估。由于林业企业的概念界定尚不统一,在进行数据选取阶段,考虑到数据的可获得性和代表性,兼顾以主营业务收入来自林业原料加工和制造为主的企业以及以林业生态服务为主的企业为林业类上市公司,从网易财经数据库中选取2019年度沪江交易所上市的11家林业上市公司,构建盈利、营运、偿债、成长和社会生态效益能力5个指标类型进行相关划分,筛选出10个具有代表性的指标,详见表1。

因子分析法的应用步骤:第一,为了保证研究数据的准确性,首先无量纲标准化原始获得数据,以消除量纲差异化数值导致的误差,进而对10项财务指标进行计算和整理。第二,为了确认因子分析法对数据分析的适用性,在实证分析前需要采用KMO检验和Bartlett检验对设定的10项财务指标进行相关性检验,以确定是否符合因子分析的条件。经测算的KMO检验和Bartlett检验结果显示KMO值为0.557,大于0.5,理论上可以做因子分析,其中Sig.=0,小于显著性水平值0.05,表明相关矩阵不是独立的单位矩阵,是紧密相关的相关正向矩阵,从而表明所选取的原始变量之间存在较高的相关性,可以开展因子分析。第三,利用SPSS.23软件测算各自成分的贡献率为权数进行公因子的确定,通过正交旋转法得到因子载荷矩阵和旋转后的成分得分系数矩阵。第四,根据成分得分系数矩阵计算出5个因子在各个观测值的得分,运用SPSS 23.0软件进行回归分析计算因子得分并做排序处理,将不同因子根据权重进行线性加权平均求和得到综合得分和总名次。

表1 林业企业绩效因子分析评价指标体系

2 结果与分析

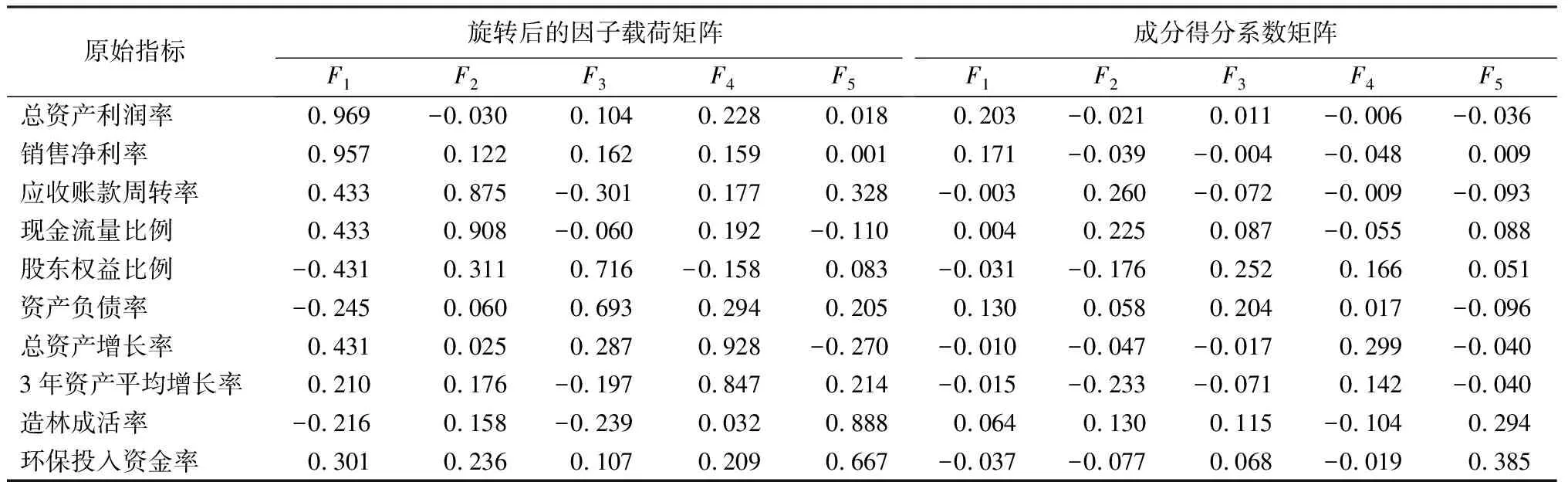

通过主成分分析法提取综合特征值大于1的5个公因子,各自方差贡献率为32.829%、21.449%、16.520%、11.741%和6.876%,累计加总的总方差贡献率达到了89.415%,大于主成分分析法中假定的公共因子大于80%的设定,说明所选取的5个公因子可以涵盖原本10个指标所包含的初始信息,原始信息不会失真,符合计算标准,可以清晰表达原有10个财务指标的内容和含义。确定5个具体公因子后通过正交旋转法得到旋转后的成分得分系数矩阵,如表2所示。

从表2可知,第1个公因子(F1)的荷载分配主要集中在总资产利润率、销售净利率2个指标上来体现盈利能力,可将其命名为盈利能力因子;第2个公因子(F2)的荷载分配集中在现金流量比例和应收账款周转率2个指标来体现营运能力,可将其命名为营运能力因子;第3个公因子(F3)的荷载分配在股东权益比例和资产负债率2个指标来体现偿债能力,可将其命名为偿债能力因子;第4个公因子(F4)的荷载分配在总资产增长率和3年资本平均增长率2个指标来体现成长能力,可将其命名为成长能力因子;第5个公因子(F5)的荷载分配在环保投入资金率和造林成活率来体现社会生态效益能力,可将其命名为社会生态效益能力因子。

表2 旋转后的成分矩阵

根据表2中的成分得分系数矩阵计算出5个因子在不同因素影响下的差异化得分,运用SPSS 23.0软件选择因子分析法中的回归分析计算因子得分并做排序处理,表达式如下,

F1=0.203X1+0.171X2-0.003X3+0.004X4-0.031X5+0.130X6-0.010X7-0.015X8+0.064X9-0.037X10;

F2=-0.021X1-0.039X2+0.260X3+0.225X4-0.176X5+0.058X6-0.047X7-0.233X8+0.130X9-0.077X10;

F3=-0.011X1-0.004X2-0.072X3+0.087X4+0.252X5+0.204X6-0.017X7-0.071X8+0.115X9+0.068X10;

F4=-0.006X1-0.048X2-0.009X3-0.055X4+0.166X5+0.017X6+0.299X7+0.142X8-0.104X9-0.019X10;

F5=-0.036X1+0.009X2-0.093X3+0.088X4+0.051X5-0.096X6-0.040X7-0.040X8+0.294X9+0.385X10;

以5个公因子(F1、F2、F3、F4、F5)和各自的方差贡献率占总方差贡献率的不同比例来进行加权平均,进而得到综合绩效得分方程:

F=(0.33F1+0.21F2+0.17F3+0.12F4+0.07F5)/0.89。

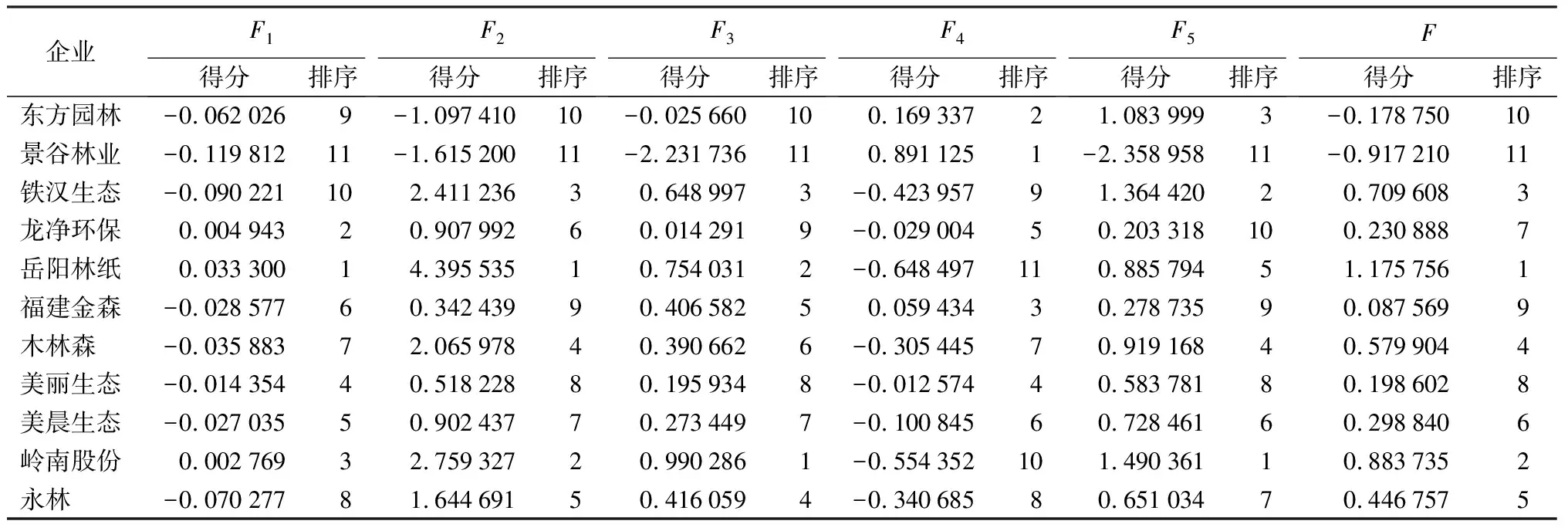

将样本企业的指标分别代入上述等式,分别得到盈利能力、营运能力、偿债能力、成长能力、社会生态效益能力5个维度的排名情况和综合绩效得分结果及排名情况,通过最后的综合得分情况对林业企业进行绩效评价,具体见表3。

表3 11家林业企业绩效得分及排名

由表3可见:从综合绩效F分析可知,综合绩效大多数公司均是正值,总体排名前3名的分别是岳阳林纸、岭南股份和铁汉生态,表明这3家公司的总体经营良好,绩效水平相对较高,公司的绩效管理水平处于行业前列,但是这3家公司的成长能力处于倒数前3列,表明了3家公司的成长后劲不足,亟待加强,应重视改善弱势方面,促进公司的全方位发展。综合绩效处于负值水平的分别是东方园林和景谷林业,究其原因是景谷林业和东方园林的盈利能力、营运能力和偿债能力均小于0且排名靠后,表明景谷林业和东方园林的经营发展现状已经处于极值低谷,唯有企业管理深度改革才能改善目前的恶劣状况,其中景谷林业的生态能力同样靠后,生态补偿效益很难显现。

从公因子F1即盈利能力分析,由于方差贡献率占比32.829%,表明了盈利能力在林业公司绩效评价中的重要性,由于盈利能力因子分析中有一半以上的企业的盈利因子为负,说明林业企业盈利能力普遍较弱。但排在前3位的岳阳林纸、龙净环保和岭南股份3家公司的盈利能力均为正值,表现出3家公司较强的盈利能力,但岳阳林纸的成长能力位于后排,发展后劲不足,缺乏长期盈利性的可持续发展潜力,龙净环保的生态能力位于第10位,表明了生态补偿能力的落后性,不利于长期发展。总体来说,林业上市公司盈利能力普遍性不强,并且后续发展持续盈利性能力欠缺,从林业行业长远发展看,该行业的营收利润率将逐步降低。

从公因子F2即营运能力因子分析,由于方差贡献率占比21.449%,表明了营运能力在林业企业绩效综合评价中是至关重要的一环。由表3可知,林业企业的营运能力普遍处于正值,排名前4的公司分别是岳阳林纸、岭南股份、铁汉生态和木林森营运因子得分均超过2,主要是这4家企业的应收账款周转率和现金流量比例都在正常的水平,同时不良资产占比较小,公司总体资本结构合理引起的营运能力良好,但是值得注意的是岭南股份的发展潜力较弱,铁汉生态的盈利能力和发展潜力均亟待改善。

从公因子F3即偿债能力因子分析,由于方差贡献率占比16.520%,表明了偿债能力在林业企业绩效综合评价中也会产生相关影响。由表3可知,林业企业的偿债能力维度分析上有9家以上为正值,可见林业企业的偿债能力普遍良好,但东方园林、景谷林业的偿债能力为负值,并且综合绩效也排名靠后,但发展潜力良好。由于林业企业主营业务的生产周期长,资金转换率低,现金流量环节存在脆弱性,存在资金链断裂的风险,对于企业的经营绩效有一定的威胁性,普遍来看,林业企业的偿债能力依旧有提高的空间。

从公因子F4即成长能力因子分析,由于方差贡献率占比11.741%,表明了林业企业的发展潜力对于绿色经济的发展和企业价值具有引领作用。由表3可以看出,排名第1的是景谷林业,其成长能力因子得分为0.89,原因在于景谷林业拥有丰富的林业资源,并且正在尝试智慧化林业和先进的技术转化平台,坚持走新型绿色创新性营收道路,逐步向现代林业时代迈进,但是景谷林业的综合绩效排名倒数第1,可能是由于其盈利能力、营运能力、偿债能力和社会生态效益能力4个维度的因子均处于倒数第1导致的,表明景谷林业虽然有正确良好的战略导向和措施,但是相关基础运营能力急需改善,以促进景谷林业的战略发展尽快走向正轨。

从公因子F5即社会生态效益能力因子分析,由于方差贡献率占比6.876%,一定范围内可以对企业综合绩效产生影响,由表3可知,超过半数的林业企业的社会生态效益因子得分不太理想。这一部分是因为政府对企业的社会责任履行情况和林木资源缺乏一个系统的管理和监控体制,相应的扶持力度也较小,导致林业企业的绿色发展意识不强;另一个原因是林业企业出于对自身效益的重视,忽视了社会责任,林业企业资源转化率和资本运营能力相对欠缺。

3 结论与建议

通过对2019年度沪江交易所选取的11家林业上市公司的盈利能力、营运能力、偿债能力、成长能力和社会生态效益能力5个维度进行划分,对林业企业的综合绩效进行评价分析,表明综合绩效大多数公司均是正值,综合绩效水平普遍良好,但是相应的5个维度均有发展薄弱点,发展维度不够全面,绩效水平有待提高,经营运营水平亟待优化。

依据相关研究结果,对林业绩效管理的高效发展提供以下建议:①由于林业企业绩效在自然灾害中存在脆弱性,政府应完善林业企业生态效益补偿机制,发挥林业资源信息市场有效性,提高林业企业木材资源整合率和利用率,促进林木业创新营业创收,不断优化林业企业债务贷款结构,进行相应的税收补贴和惜贷倾斜制度,以此提高林业企业的偿债能力和生态效益能力。②由于林业企业多数经营规模较小、营运实力欠缺、资本转化能力不强,导致财务绩效水平较低,所以林业企业战略运营能力的提升尤为重要。林业企业的战略导向必须符合国家倡导的绿色经济体系,战略经营模式的变革和调整必须顺应时代发展潮流,提高研发投入,促进产业模式的多元化发展,增加新型营收利润点,提高公司的盈利能力和成长潜力,优化公司的内部资本结构,并提高公司的营运能力和偿债能力。

猜你喜欢

江苏安全生产(2022年9期)2022-11-20

当代陕西(2022年4期)2022-04-19

林业与生态(2021年4期)2021-05-28

当代陕西(2020年22期)2021-01-18

中华诗词(2019年7期)2019-11-25

吐鲁番(2014年2期)2014-02-28

电影新作(2014年4期)2014-02-27

小天使·六年级语数英综合(2014年2期)2014-01-09

中国经济信息(2004年16期)2004-08-28