从《会计研究》看近十年研究热点与发展趋势

2021-05-25 02:14汤洪洋

绿色科技 2021年8期

汤洪洋

(贵州财经大学 信息学院,贵州 贵阳 550025)

1 引言

《会计研究》于1980年3月创刊至今已将近40年,历经1982年和1995年两次改版,由季刊改为双月刊,而后又改为月刊。该刊是由国家财政部主管、中国会计学会主办的国际一级学术期刊,是国家自然科学基金委员会确定的管理科学A类重要期刊,是CSSCI来源期刊中唯一的会计类学术期刊,是学术界公认的会计学期刊。其涉及面囊括了财务会计、财务管理、管理会计、公司治理、审计等多个领域,国内外具有良好理论基础的会计研究学者和实务工作人员是其主要的受众面。近40年以来,刊物紧跟国内经济和社会发展的实践,对于学术前瞻性、政策指导性和现实针对性的体现十分突出,致力于推进社会理论发展和传播,是我国高质量会计研究成果的重要学术平台之一。

目前国内最大的全文数据资源库——中国知识资源总库(CNKI),涵盖了我国主要期刊发表的论文以及硕士、博士论文等,且绝大多数期刊都可回溯至其创刊。本文以CNKI为数据源,使用文献计量的研究方法,将文献时段的取值限定在10年,对《会计研究》期刊其间的学术文献进行计量,针对研究重点范畴和研究趋势进行分析总结。主要涉及计量指标包括关键词、作者以及机构等多个方面,运用可视化分析工具进行分析,意在探索和总结《会计研究》近10年的研究热点和发展趋势,便于有关学者从该期刊的侧重点以及会计领域发展的趋势获得进一步理解,从而对相关学者决定自己的研究方向和投稿方向起到一定程度的帮助。

2 研究方法和工具

本研究数据来源是根据中国知识资源总库(CNKI)展开的,对《会计研究》期刊2009~2018年共计1594篇学术文献进行选取,为确保理想的查全效果,使用知网的高级检索功能,在检索栏里选择“期刊”,在“期刊来源”一栏中输入“《会计研究》”,同时选择“精确”检索模式,再设置年份,最后锁定2009~2018年的文献。对检索范围内的1594篇相关文献,经过排除会议记录、征稿启示和年度目录等非学术文献,最终整理出1446篇有效文献,统计。从高频关键词、发文作者,发文量和发文机构以及载文情况等方面进行展开研究。

对于数据的统计分析,运用到了Citespace(5.4.R3)知识图谱可视化分析软件。该软件的基本功能是对文献文本进行采集和收集,进而提供文献可视化模式和发展趋势分析。鉴于因Citespace工具对于导入格式限制的考虑,将文献摘要的格式转换为refworks后,导入到分析软件中进行分析,其中refworks是包括了作者、摘要、主题、关键词等信息的文献数据结构。本文在CNKI平台上对目标文献进行检索和采集后,通过表格、图谱等方式科学计量,研究展示并得出分析结论。

3 研究过程和数据分析

3.1 高频关键词共现分析

利用Citespace关键词共现网络分析工具,节点过滤条件“出现频次”设置不小于25次,生成图谱。从图1中发现按照出现频次的高低来看,分别是“内部控制”“审计质量”“盈余管理”“会计师事务所”“财政部”和“公司治理”。而在整个网络图谱中,“内部控制”位于中心点。其中,通过整理各个关键词间的互相作用关系,大体可以总结为企业的内控有效性和审计质量高低的关联度,而两者之间的确存在正相关,这是因为内部控制的每个因素的有效性提高都会促进审计质量提升。另外,从“财政部”的出现频次可看出其对“财政管理”“会计行业”和“财务报告”等关键词呈现出发散式的总分关系,这也体现了一切会计领域的管理和准则遵循财政部指引和规范的原则。

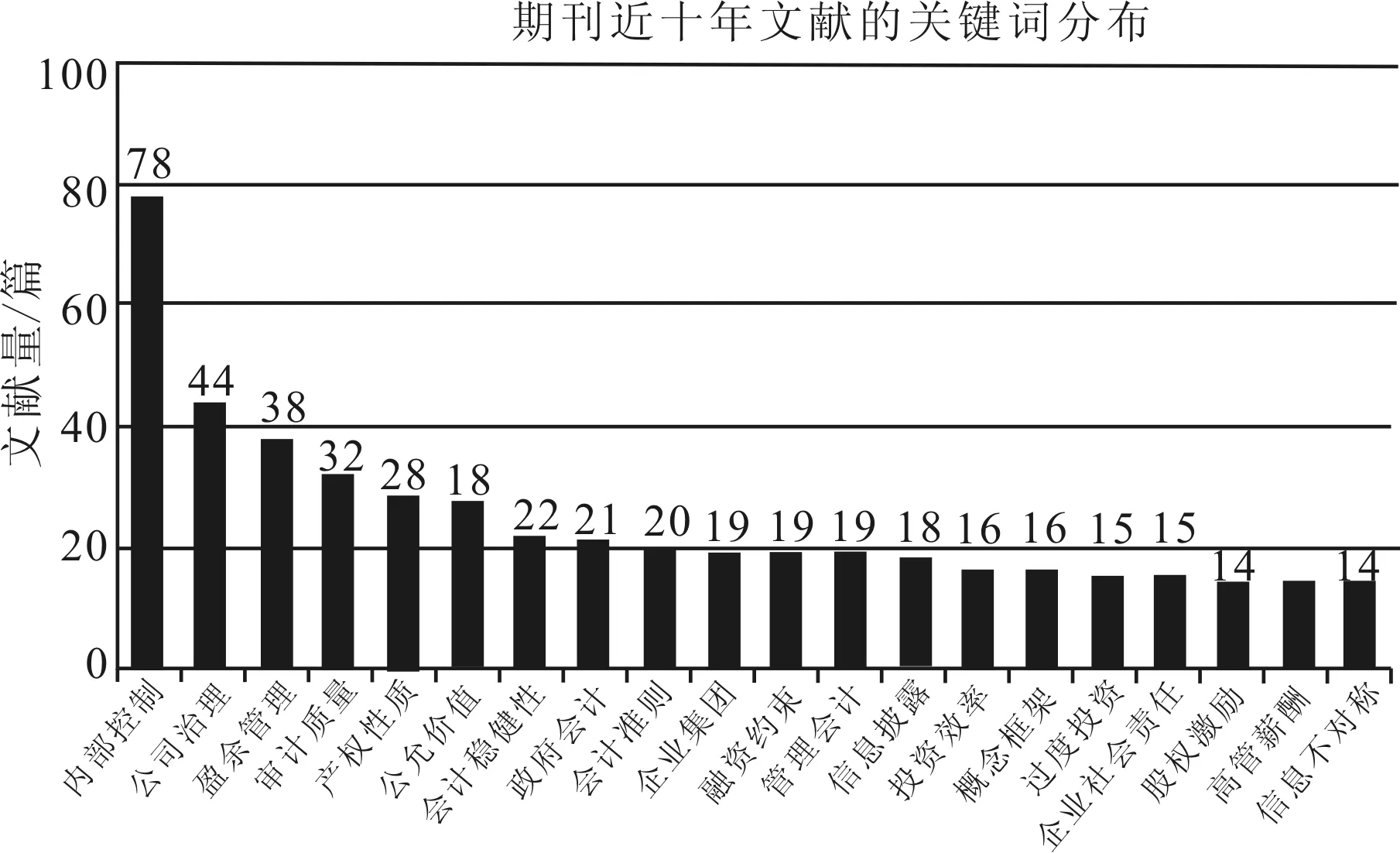

3.2 关键词在文献数量上的分布

利用CNKI在文献数量上的关键词分布的分析工具,可在图2中发现,在10年期间,以“内部控制”为高频关键词的文献居于首位,多达78篇文献。这与我国于2012年起对上市公司进行全面实施内控审计有着重要联系,为了有效通过内控审计,企业首要的手段措施就是需要提交一份合格的内部控制自我评价。内部控制逐渐成为企业的一门必修课,因此围绕“内部控制”的研究文献数量逐步攀升也就符合情理。随后是“公司治理”“盈余管理”和“审计质量”,分别达到44篇、38篇和32篇,而在公司治理和盈余管理方面,两者的关系又尤为密切,企业是否具备良好的管理机制,关键是平衡大股东和企业管理层与其他利益主体的利益。因此,对于激励机制和监督机制的建立健全,从而实现较为完善的市场运作机制和内部控制作为基础就显得极为重要。由关联效应致使这一类关键词在学术文献数量上呈现出大批量的涌现,便更加容易理解。由此统计来看,处于研究范围内的文献对企业单位在管理和控制上的研究重心较为突出。

图2 2009~2018年文献的关键词分布统计

3.3 文献总量及被引分析

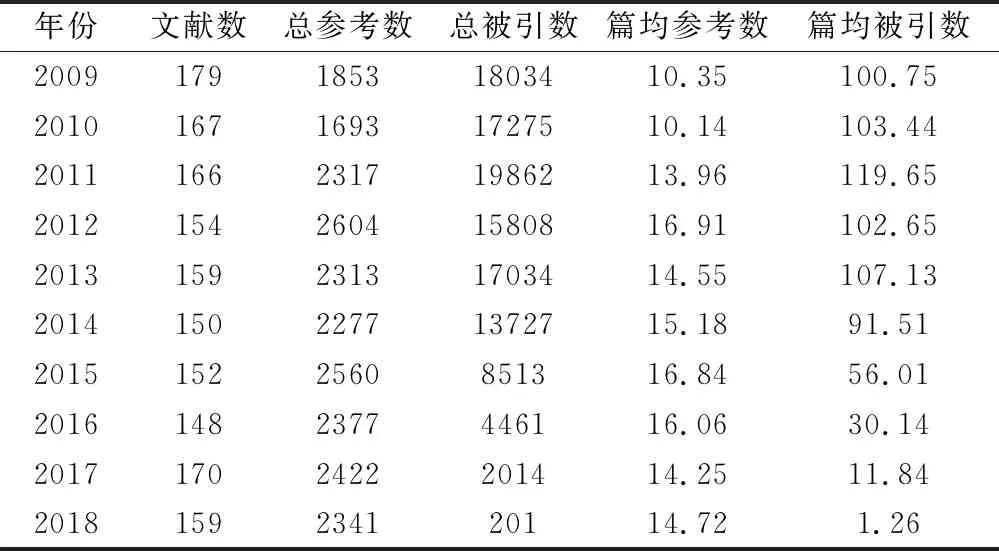

表1数据来源于CNKI平台的统计,从2009~2018年间,发现在年均文献数上除了2016年仅有148篇以外,其他年份在文献数量上均保持在一个相对稳定的水平,而在总被引数和篇均被引数方面,自2014年起呈现出下滑状态,且无回升情况。其中文献数最多的年份在2009年,达到179篇;总被引数和篇均被引数最多的年份在2011年,分别达到19862次和119.65次。

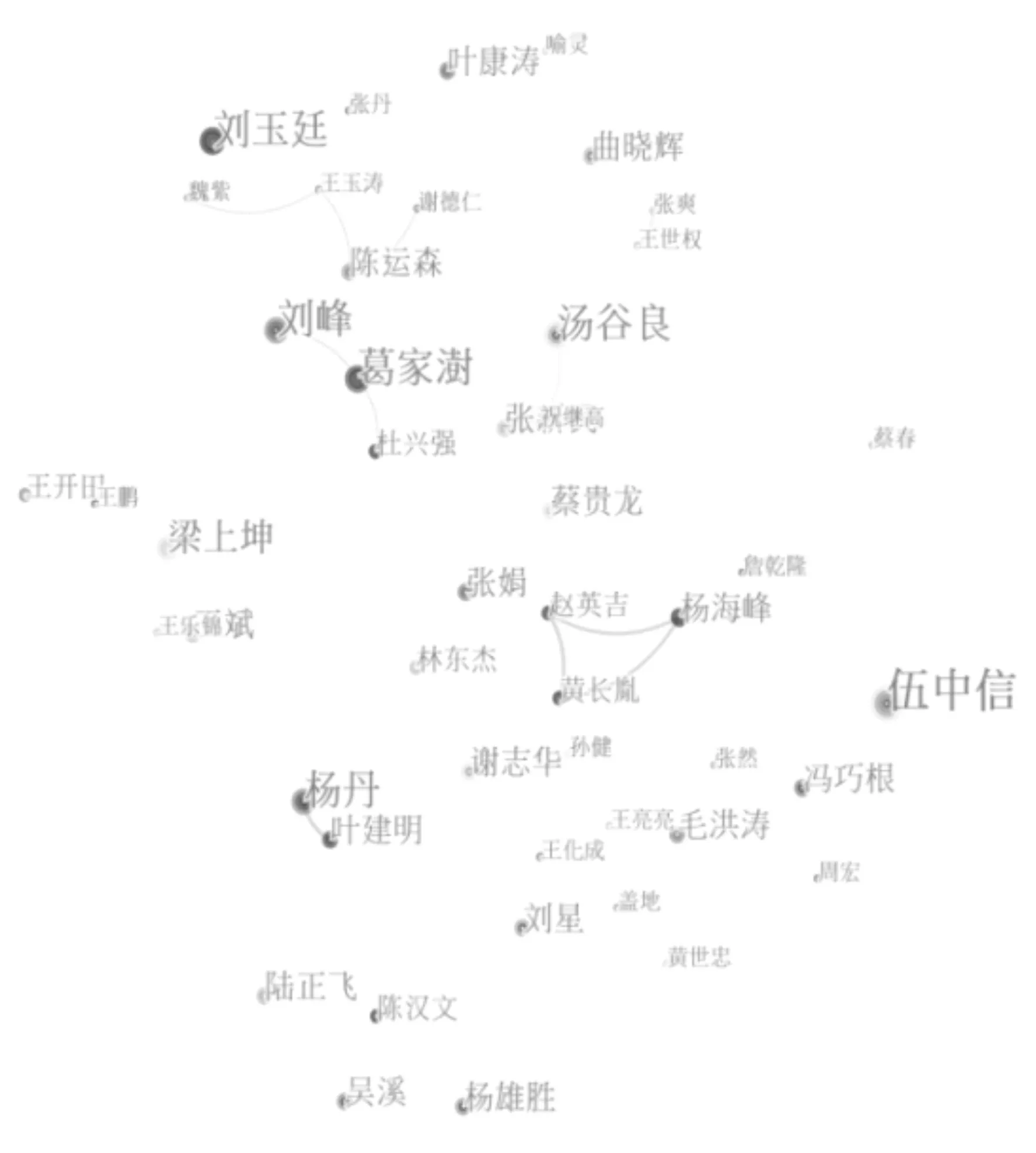

3.4 发文作者

利用CiteSpace工具对《会计研究》的作者及合作情况进行分析,以“作者”为节点类型,进行过滤后经过运算,生成可视化图谱。在图3中,“伍中信”“汤谷良”和“葛家澍”在发文量和被引数上均位于前列。其中,葛家澍于2009年发表的《关于公允价值会计的研究——面向财务会计的本质特征》被引数和在CNKI上的下载次数分别为361次和12819次;随后是伍中信的《产权保护、公允价值与会计稳健性》,发表于2010年,被引数和知网下载量分别达到了160次和7297次,汤谷良在2010年发表的《交互预算:应对战略不确定性、契合管理控制的新机制——基于天津一汽丰田公司的案例研究》,在被引数和知网下载数上分别达到108次和3481次。

表1 2009~2018年载文量及被引情况

在作者合作方面,作者合著情况图谱的节点数为124,连线数为49;从图谱中发现比较具有代表性的作者连接线有“葛家澍-刘峰-杜兴强”“杨海峰-赵英吉-黄长胤”。在整个网络图中,国内学者在会计领域的研究合著总体处于偏少的状态,大多数学者更趋向单独研究;在该图谱中未出现绝对中心节点亦或是中心度较高的节点,可进一步得出,该领域的研究较为分散,相互间关联和引用较少。

图3 2009~2018年作者及合作情况

3.5 发文机构分布

在图4中,发文量最多的是中央财经大学会计学院,达到85篇,其次是中国人民大学商学院,为66篇。排在第三位的是西南财经大学会计学院,发文量也达到了56篇。随后是财政部会计司和中南财经大学会计学院,发文量和影响力也都比较靠前。根据以上数据可认为这些院校和机构就《会计研究》期刊的发文的主要来源和核心发文平台。鉴于《会计研究》在国内会计领域的权威影响力,可以发现,高校仍是我国会计领域的重要研究机构,这也体现出财经类院校是会计学科研的主力单位,它们的科研水平从很大程度上反映出会计学科的科研能力。

从发文机构的共现图谱中,机构节点个数为135(N=135),其中有合作关系的机构有197个(E=197),网络密度比较低(Density=0.0218)。那么可知在该期刊的发文合作上,,机构分布情况较为广泛,而各个机构之间的互动合著偏少。其中最大的合作网络则是以中央财经大学会计学院为网络核心,与北京大学光华管理学院、中国人民大学商学院、西南财经大学会计学院和中南财经政法大学会计学院等构成的研究网络。其次是以中国人民大学商学院为核心,与财政部会计司、北京工商大学商学院、东北财经大学会计学院等组成的网络。

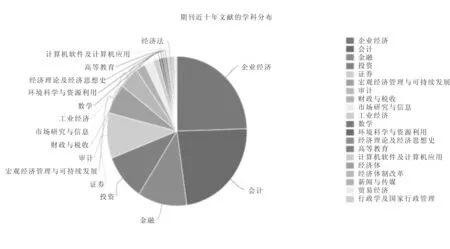

3.6 期刊文献的学科分布

通过观察图5的学科分布发现,其中文献在企业经济的学科领域占比最高,以773篇的文献数占到了24.6%,其次是会计学科23.3%的占比,文献数也达到了729篇。随后分别是金融、投资、证券,占比分别达到11.4%、10.0%、9.8%。而数学和经济理论及经济思想史以及经济法等偏向于理论类的学术文献占比相对较少,可看出该期刊主要服务于企业的各方面运作和管理等应用性较强的领域。

图4 2009~2018年发文机构共现图谱

图5 2009~2019年文献的学科分布

5 结语

从研究热点来看,近10年间《会计研究》主要围绕企业在内控有效性和审计质量高低之间的关系和相互作用。同时,这一热点在文献数量上的体现,也很好的对应了这一研究趋势。从时间分布上看,这10年间,论文数量始终保持稳定态势。单从被引情况来看,2009~2014年,处于较稳定状态。而自2014年起,无论是总被引数还是篇均被引数,开始出现明显下降趋势。在作者合作分布方面,作者共现网络节点分布比较分散,各个作者之间的合作程度偏低,多为2~5人的小团体。他们作为该期刊的核心力量,也从一定程度上为我国会计领域的发展起着重要影响。在研究机构分布上,研究机构间的合作较少,高校是《会计研究》期刊其文献来源的主要机构。其中中央财经大学会计学院、中国人民大学商学院、西南财经大学会计学院是该期刊的中坚力量,为期刊的发展提供了科研支撑和学术保证。通过关键词共现图谱分析,《会计研究》所涉及的主要领域有内部控制、审计质量、盈余管理和公司治理等,这些研究为近10年来《会计研究》期刊的发展夯实了基础,也是该期刊现阶段的核心研究内容。随着时间的推移,《会计研究》的研究热点都发生着变化,由之前的内部控制、计量属性和中国会计学会等研究热点,已逐渐的转化为回归结果、资本市场等。通过近几年突现词的检测,可以推测近几年《会计研究》的热点为变量、管理会计、回归结果等研究领域。

猜你喜欢

今日农业(2022年16期)2022-11-09

北京航空航天大学学报(2022年8期)2022-08-31

会计之友(2018年16期)2018-10-31

新城乡(2018年6期)2018-07-09

阅读(低年级)(2018年10期)2018-05-14

阅读(低年级)(2018年11期)2018-05-14

阅读(低年级)(2018年12期)2018-03-23

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

会计之友(2016年24期)2017-01-09