基于彩虹模型的江西省中药制造业发展路径研究

2021-05-24 06:39喻惠敏梅立辰俞双燕

亚太传统医药 2021年5期

蔡 明,喻惠敏,梅立辰,俞双燕

(江西中医药大学 经济与管理学院,江西 南昌 330000)

2016年10月,中共中央、国务院印发《“健康中国 2030”规划纲要》,作为此后15年推进健康中国建设的行动纲领,提出了一系列振兴中医药发展、服务健康中国建设的任务和举措。同年,国务院印发《中医药发展战略规划纲要(2016-2030年)》,把中医药发展上升为国家战略,对新时期推进中医药事业发展作出系统部署。随后越来越多的企业和中医药产业大省纷纷将“中医药+”作为战略方向,特别是在此次新型冠状病毒肺炎的防治中,中医药展现出了自身独特的治疗优势,发挥了积极有效的作用,预计中医药将迎来广阔的发展前景。2016年以来,江西省立足中医药文化底蕴、资源禀赋和产业基础优势出台了《关于加快中医药发展的若干意见》等相关文件,提出了努力打造“国内领先、世界知名”的中医药强省战略。本研究通过对相关政策文件和文献资料的梳理归纳,以彩虹模型作为理论框架,研究对象为中成药生产企业,未涉及中药饮片加工业,从宏观、中观、微观及支持要素四个层次,在系统、专业、组织、企业、功能及规范整合六个维度上,对中医药强省战略下中药制造业发展路径进行研究,为完善中医药相关产业,推动中药制造业高质量、跨越式发展提供对策建议。

1 研究方法与数据来源

1.1 研究方法

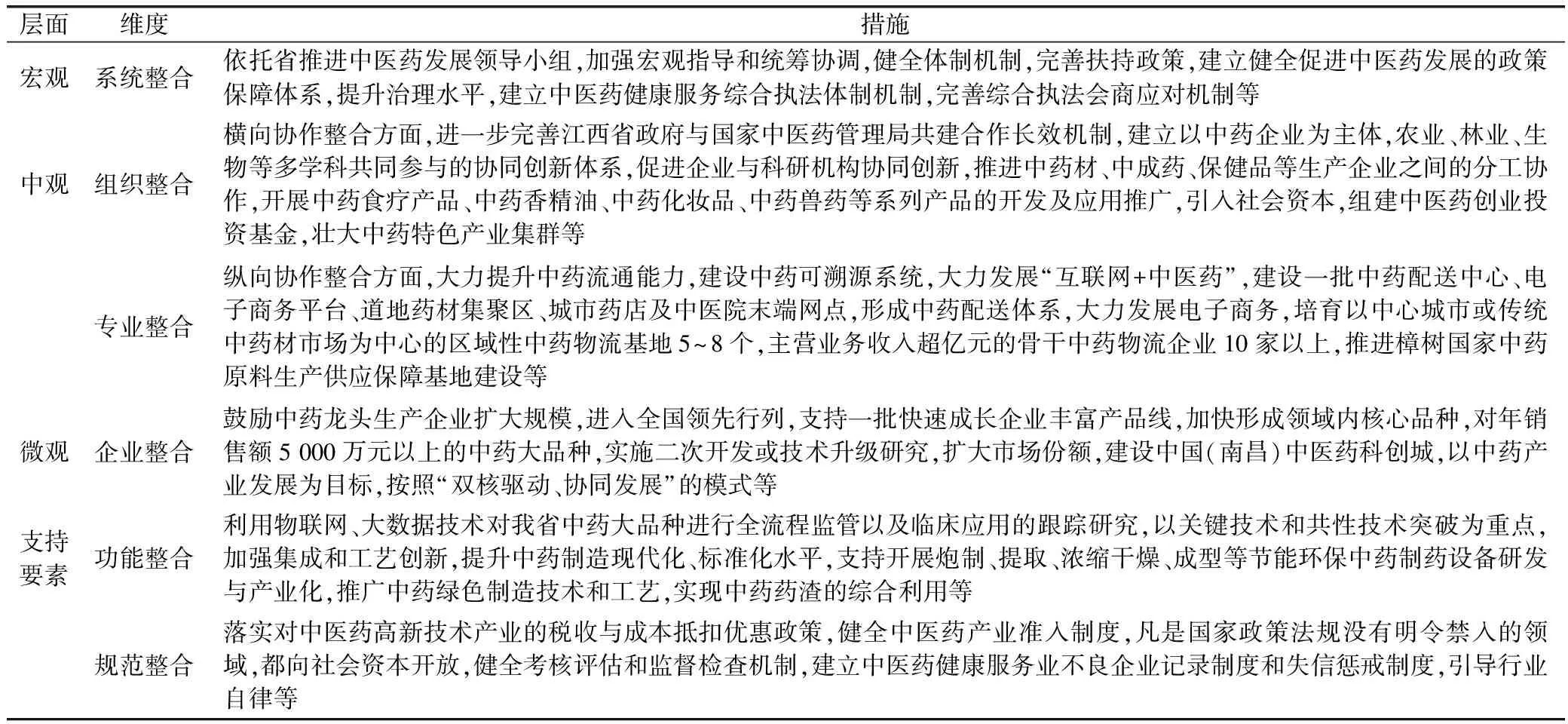

本研究对江西省中医药强省战略推行以来的相关政策文件及文献资料进行梳理归纳,以彩虹模型作为理论框架,从宏观、中观、微观及支持要素四个层面,在系统整合、组织整合、专业整合、企业整合、功能整合及规范整合六个维度上对中医药强省战略下中药制造业发展路径进行研究。彩虹模型见图1,四个层次、六个维度相关概念详解见表1。

图1 彩虹模型

1.2 数据来源

江西省中药制造业各项经济指标来源于《江西省统计年鉴》及江西省工业和信息化厅,三家中药制造龙头企业主营业务收入数据来源于江西省人民政府新闻办、江西省工商联举办的江西民营企业100强发布会公布的营业收入,中药品种科技竞争力相关数据来源于2017-2019年《中药大品种科技竞争力报告》。

2 中药制造业概念界定

中药制造业是指以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品的生产活动。

3 结果分析

3.1 江西省中医药强省战略背景

截至2015年底,江西省具有中药生产活动的企业135家,实现主营业务收入515亿元,占全省生物医药产业主营业务总收入的41%,其中年主营业务收入超10亿元中药类企业(集团)7家,年销售额超10亿元的优势品种6个。可以看到,江西省具有一定的中药产业基础优势,但是中药产业同时也面临着一系列的问题,中药大品牌产品不多,中药产业集中度不高等,为更好发挥资源和产业基础优势,补足创新不足等短板。2016年11月,江西省第十四次党代会,提出打造“国内领先,世界知名”的中医药强省战略,出台了《江西省“十三五”中医药发展规划》等一系列政策文件,明确提出到2020年,在中医医疗、中药产业、中医药继承创新、中医药健康服务、中医药文化传播等方面走在全国前列,初步实现中医药强省目标。

3.2 中医药强省战略下中药制造业发展路径分析

从中医药强省战略相关政策文件和文献资料梳理归纳来看在系统整合方面,主要从制度层面出台了一系列政策文件及规范等来促进和保障中药制造业又快又好发展;组织整合方面,从横向协作整合出发,与不同的产业和机构建立联系,创新组织模式和机制,完善和延伸产业链等;专业整合方面,从纵向协作整合出发,与不同的行业进行整合,涉及中成药的生产、供应、流通等方面的平台建设以及“互联网+中医药”的发展等;企业整合方面,根据各个企业发展的实际情况制定不同的发展目标,因地制宜发展中药制造业,挖掘中药产业的潜能等;功能整合方面,主要是利用现代化科学技术,推进中药制造业数字化、网络化、智能化建设等;规范整合方面,通过税收与成本抵扣优惠政策激励中药产业发展,健全考核评估和监督检查机制,引导行业自律,建立良好的发展氛围等,具体情况见表2。

3.3 中医药强省战略下中药制造业发展成效

将2010-2018年江西省中药制造业主营业务收入、利润总额、工业产量以及销售总额发展情况进行绘图展示,见图2。

表2 中医药强省战略下中药制造业产业政策梳理

图2 2010-2018年江西省中药制造业各项经济指标发展情况

从江西省中药制造业自身发展趋势看,随着中医药强省战略的深入,2016-2018年江西省中药制造业主营业务收入、利润总额、工业产量以及销售总额整体发展情况明显好于2010-2015年期间,说明中医药强省战略在一定程度上促进了中药制造业发展,但是受到中药材价格持续上涨、药品降价、招投标等多种不利因素的影响,整个行业面临前所未有的困难和挑战,使得2016年以后江西省中药制造业发展速度有所变缓。

从产业集群来看,截至2019年上半年,南昌小蓝、樟树、袁州3个中医药产业集群主营业务收入均超过100亿元,其中樟树通过不断壮大中医药特色产业集群、延伸产业链,形成了生产、加工、销售、科研一体化的产业化格局,全市现有医药企业245家,规模以上工业企业69家,中西成药及原料药生产企业13家,中药饮片生产企业24家,中药保健品(食品)、消杀、器械生产企业109家,药品流通企业38家,中药保健品、器械销售企业34家,中药材种植、销售企业及合作社17家等。从中药制造龙头企业经济发展情况看,2013年济民可信集团、仁和集团、青峰医药集团营业收入分别是60.16亿元、37.37亿元、23.11亿元,到2019年三项数据分别为214.4亿元、112.34亿元、40.93亿元,其中有两家企业营业收入突破100亿元,顺利完成了中医药强省战略目标。

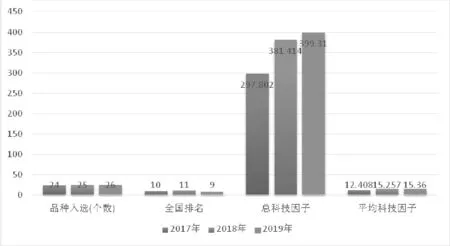

将研究的视角延伸至中药品种科技竞争力方面,将2017-2019年《中药大品种科技竞争力报告》进行整理绘制成图,见图3。

图3 近3年江西省中药品种科技竞争力各项指标

从图3可见,2017年江西省共有24个品种入选,全国排名第10位,总科技因子为297.802,平均科技因子为12.408。2019年共有26个品种入选,全国排名第9位,总科技因子为399.31,平均科技因子为15.36。作为江西省中药制造业的拳头产品喜炎平注射液连续3年入选呼吸系统疾病用药中药大品种科技竞争力榜单,位于全国领先行列,在2019年中药大品种全品类科技因子排名中位于第7位,科技因子为69.62,并入选了2019年专利卓越中药大品种榜单。

4 讨论

随着中医药强省战略的深入实施,江西省中药制造业取得了令人瞩目的成绩,这也反映了江西省中药制造业相关产业政策具有整合措施详细、机构功能划分明确、资源统筹分配合理、融合方式创新较强等优势,在一定程度上促进了江西省中药制造业的发展,但也存在产业集中度效率不高、创新能力不强、中药大品牌能力建设不足等问题,江西省与其他中医药大省在中药制造业的发展速度和能力上依然有差距,应从以下几个方面努力。

4.1 进一步完善相关政策保障体系及配套设施建设

从系统整合角度看,完善政策保障体系及提高配套设施建设能力是中药制造业发展的有力保证和前提,可以为中药制造业提供良好稳定的发展空间,尤其是依托省推进发展领导小组,能够更好地统筹各方资源,加强宏观调控,将符合规定的中药及中医诊疗服务项目纳入门诊统筹支付范围,积极发挥医疗保障在中医药发展中的杠杆作用,从市场的角度进一步扩大人们对中药的需求和使用,利用好政策调整的“窗口期”,促进中药制造业的发展。

4.2 促进中药制造业的创新发展

创新是实现产业高质量发展的基础依托和重要举措,从组织整合和专业整合角度看,要打破传统的区域和产业分割,推动中药产业协同创新,壮大中药特色产业集群,大力发展“中医药+”,深度挖掘中药产业潜能,促进创新要素流动和深度融合,提高资源配置效率,促进产业结构合理化和高级化,完善和延伸中药制造业产业链,进一步引起中药制造业经济增长方式的转变,推动中药制造业高质量、跨越式发展。

4.3 鼓励和培育中药制造龙头企业

从企业整合角度看,要打造“国内领先、世界知名”的中医药强省,离不开中医药龙头企业的支撑作用,要牢牢围绕着中医药强省战略目标和任务,鼓励和培育中药制造龙头企业,加快领域内核心技术攻关和开发利用,实施二次开发和技术研究制造,提高中药大品牌建设能力。从功能整合角度看,要推进中药工业数字化、网络化、智能化建设,加强技术集成和工艺创新,提升中药装备制造水平,加快中药产业绿色制造和智能制造,加速中药生产工艺、流程的标准化、现代化,进一步推动大型中药制造业企业发展。

4.4 健全中医药产业准入制度和监督机制并加大人才培养力度

在推进中医药现代化和国际化的进程中,从规范整合角度看,要建立健全产业准入制度和标准体系,建立考核评估和监督检查机制,保障中药制造业的发展,建立好中药制造业企业不良记录及失信惩戒制度,营造良好和相互依赖的发展环境。同时,也要落实好相关税收优惠政策,鼓励社会资本进入。最后,要加快中医药人才队伍建设,提高江西中医药大学办学水平和教学科研实力,进一步推动和保障中药制造业的发展。

猜你喜欢

基层中医药(2022年6期)2022-11-25

基层中医药(2022年6期)2022-11-25

基层中医药(2022年5期)2022-11-19

基层中医药(2022年5期)2022-11-19

中学时代(2022年8期)2022-10-08

保健医苑(2022年1期)2022-08-30

中老年保健(2021年12期)2021-11-30

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

金桥(2020年7期)2020-08-13