环渤海地区动力煤价格继续上冲

2021-05-24 08:16:16

矿山安全信息 2021年11期

清明节前的一段时间,环渤海地区现货煤价继续呈现快速上涨局面,但是后期涨幅有所收窄。据分析,近期影响北方港口动力煤市场的主要因素有:

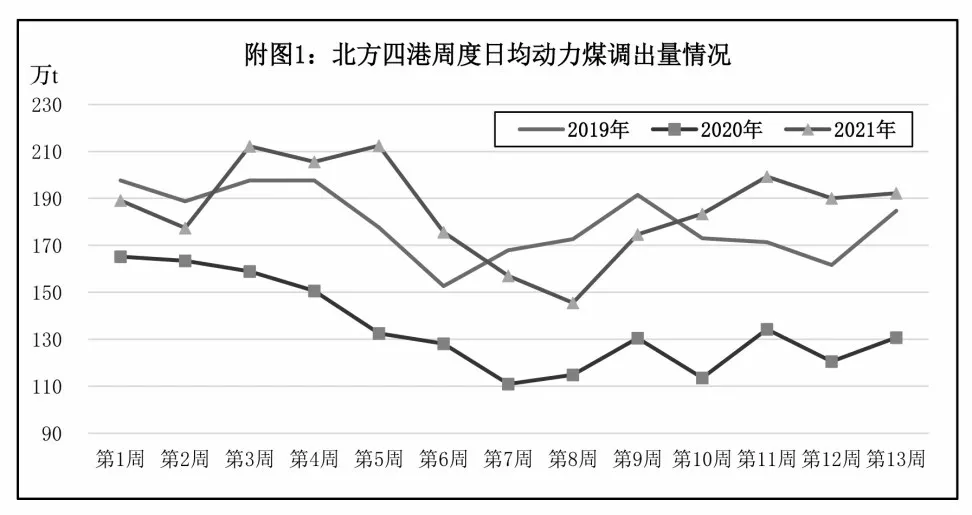

第一,下游地区消费企业或贸易企业的需求保持活跃。从近期北方港口的下水量情况看(见附图1),发电企业和下游贸易企业对港口动力煤的采购需求继续保持热络,北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)的动力煤发运量持续高于2019 年同期水平,显著高于2020 年同期水平;与此同时,由于现货动力煤资源短缺,以及针对大型煤炭企业月度长协(神华集团称之为外购长协)动力煤采购需求比较集中,导致近期北方港口受载煤炭的船舶滞期现象较为普遍,也支持现货煤价上涨。

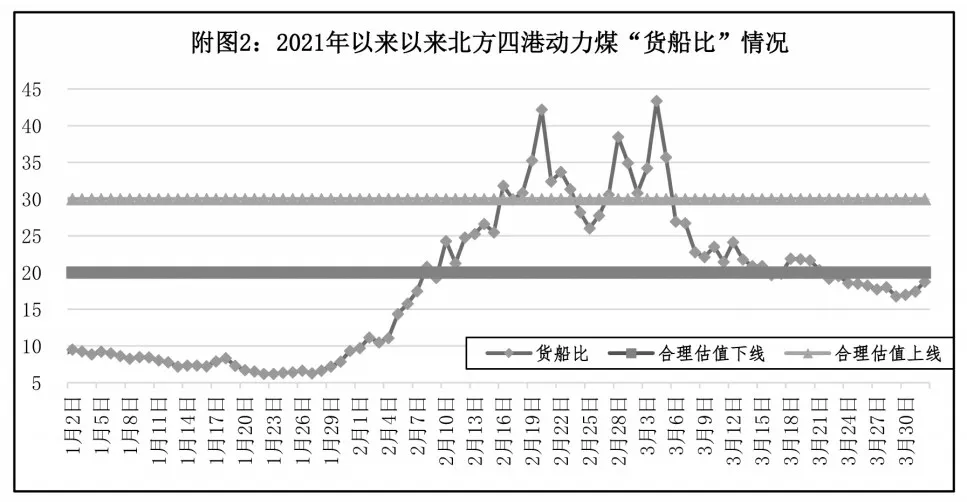

第二,北方港口动力煤市场的供求关系向卖方市场倾斜。3 月下旬之后,北方四港的动力煤“货船比”指标已经下穿合理估值区间的下线(见附图2),表明北方港口动力煤市场的供求关系已经进入到供不应求局面,使得北方港口的现货煤价得到支撑。

第三,部分预期及心理因素削弱现货煤价上涨动力。随着煤价持续大幅度上涨,部分预期及心理因素逐渐制约现货煤价上涨热情和上涨空间,这些因素主要有以下3点。

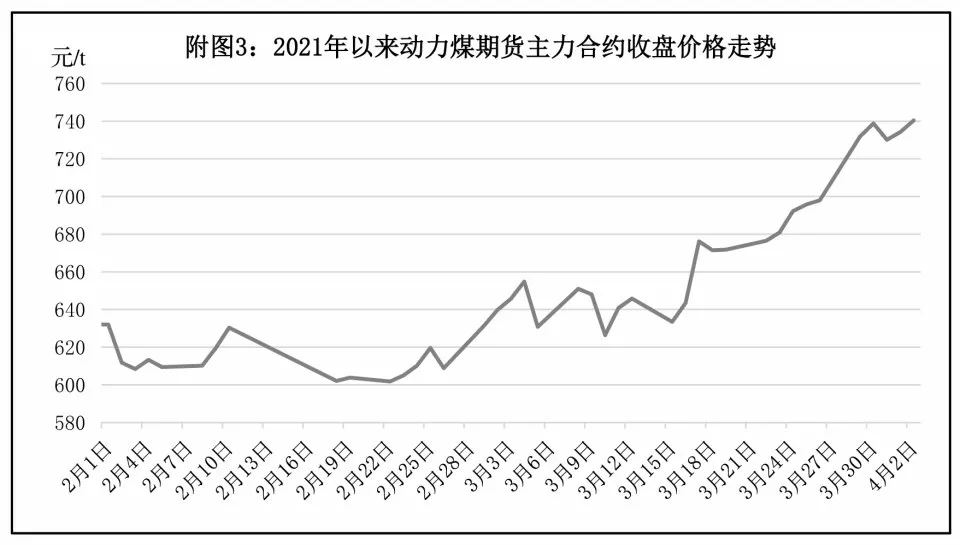

一是,自3 月初开始,北方港口现货动力煤价格在相对淡季时期出现大幅度、持续性上涨,其中5500kcal/kg 现货动力煤价格已经升至740 元/t 左右,累计涨幅已经超过170 元/t,在此背景下,市场的看涨情绪有所降温;与此同时,在进入4 月份之后,长协动力煤(包括年度长协和月度长协动力煤)开始投放,由于其价格优势明显,发电企业普遍以采购长协动力煤为主,对现货动力煤的需求降温。

二是,3 月底,动力煤期货近月主力合约(ZC205)的收盘价格终止了此前连续多日的上涨局面(见附图3),在730~740 元/t 之间窄幅波动,与当前北方港口5500kcal/kg 普通现货动力煤的交易价格大体相当,但是低于当前北方港口适用交割品(硫分小于0.6)的动力煤现货价格,进入贴水状态,这一局面对现货动力煤市场的看涨情绪带来消极影响。

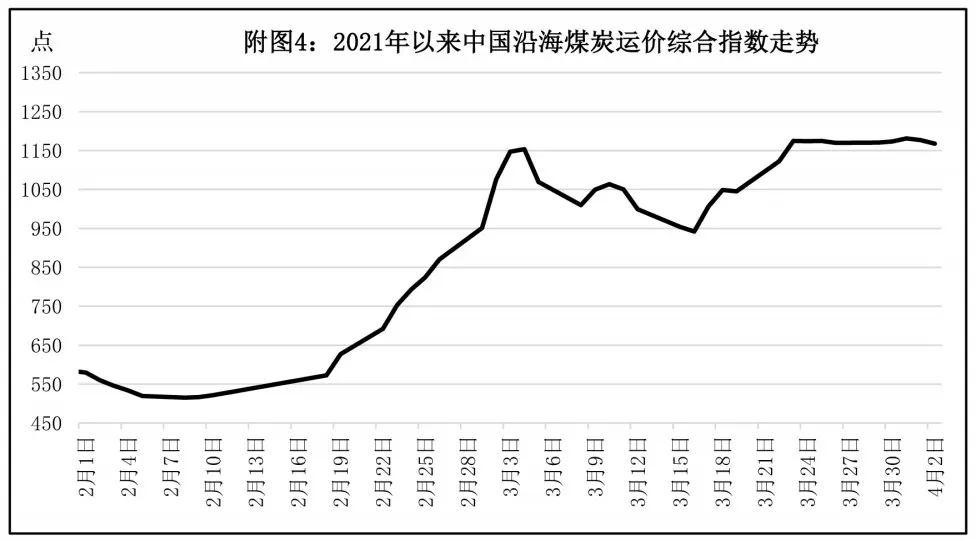

三是,3 月下旬,国内海上煤炭运价保持平稳运行(见附图4),表明后期针对北方港口动力煤的需求相对稳定,亦或预示发电企业及其他用户将在3 月下旬和4 月初的一轮动力煤集中采购或补库需求暂告结束,因此对现货煤价预期走势带来不利影响。

猜你喜欢

水土保持研究(2022年1期)2022-12-27 10:24:12

水土保持研究(2022年2期)2022-03-15 07:13:12

中国土壤与肥料(2021年5期)2021-12-02 01:06:18

中国化肥信息(2021年7期)2021-11-06 05:17:06

海洋通报(2021年1期)2021-07-23 01:55:38

水土保持研究(2021年4期)2021-06-23 04:11:04

水土保持研究(2021年2期)2021-02-06 06:47:06

能源(2017年11期)2017-12-13 08:12:27

中国化肥信息(2016年45期)2016-06-15 20:28:07

管理现代化(2016年5期)2016-01-23 02:10:09