国有企业高管薪酬与股价崩盘风险

——“有效管制”还是“过度约束”?

2021-05-17 02:46:44李健欣蒋华林

中南财经政法大学学报 2021年3期

李健欣 蒋华林 马 鹏

(1.广东金融学院 经济贸易学院,广东 广州 510521; 2.广东金融学院 会计学院,广东 广州 510521)

一、引言

高管薪酬意在解决股东和管理层之间的代理问题,若薪酬契约设置得当,股东和管理层之间的代理成本会显著下降,公司价值得到提升,股东财富也得到增长。但若薪酬契约设置不当,则无法有效激励高管,管理层会追求个人利益而损害股东财富,进而引发新的代理问题,例如高管为了掩饰个人利益最大化的机会主义行为而隐藏负面消息的披露,进而导致股价崩盘风险。尤其是对于国有企业而言,理论界对于国有企业高管薪酬契约能否发挥有效的激励作用并没有地达成统一的认识,结合国有企业普遍面临的薪酬管制特征来看,我国不同时期颁布的薪酬管制政策针对货币薪酬设置了“天花板”限制,并对国有企业高管的在职消费进行了约束,而薪酬管制是否必要、合理且有效?本文将分别从高管货币薪酬和在职消费对股价崩盘风险影响的视角①,探讨不同时期薪酬管制政策,究竟是对现有薪酬契约实践所面临问题的一种有效管制,还是对高管薪酬的一种过度约束。

现有文献认为薪酬可能是导致股价崩盘风险的重要原因,Benmelech等发现以股权为基础的薪酬会激励管理层努力工作,但是却会提高管理层隐藏负面消息的动机,进而增加股价崩盘风险[1]。Kim认为管理者为了实现薪酬的最大化,倾向于隐藏公司的坏消息,以获得更高的股权价值,而管理者的这一短期行为则加大了股价崩盘风险[2]。Xu等发现高管的超额隐性薪酬会增加企业的股价崩盘风险[3]。He发现当管理层的薪酬形式为养老金或递延薪酬时,这种类似于债务的薪酬形式可以有效提高企业财务报告的质量,进而降低股价崩盘风险[4]。而国内学者关于薪酬和股价崩盘风险关系的研究则较少,傅颀等认为地方性国有上市公司的高管超额薪酬与股价崩盘风险显著正相关[5],韩宏稳等认为并购商誉减值显著正向影响股价崩盘风险[6];江婕等认为,我国上市公司投资者关注与股价崩盘风险显著正相关[7],但毕朝辉和张涛则认为CEO薪酬水平会显著降低股价崩盘风险[8]。宫义飞等以为正向审计能够抑制公司股价崩盘风险[9]。于雅萍等认为不同于高管股权激励,非高管员工股权激励能够显著降低股价崩盘风险[10]。通过以上文献梳理发现,现有文献对薪酬与股价崩盘风险关系的研究结论并不一致,这主要是因为,不同形式和针对不同激励对象的薪酬契约设置能否发挥有效的激励效应,决定了对股价崩盘风险影响的差异性,而货币薪酬和在职消费分别为国有企业重要的显性和隐性激励方式,其薪酬设置究竟是满足“有效契约观”(或称“效率观”)还是“代理观”?还有待从股价崩盘风险的角度对其做进一步的验证。加之我国在不同时期实施的限薪政策重点针对这两种薪酬方式进行了约束和限制,不同时期薪酬管制是否有助于货币薪酬和在职消费发挥有效的激励效应,进而影响货币薪酬和在职消费分别与股价崩盘风险的关系?现有文献还未对其进行探讨和分析。基于此,本文首先对国有企业货币薪酬和在职消费与股价崩盘风险的关系进行了探讨,以回答在管制背景下,这两种薪酬方式究竟是有效激励,还是因管制过度而成为以权谋私的代理工具。其次,探讨了不同时期限薪政策对这两种关系的影响,以区分不同时期限薪政策的政策效果。最后,进一步探讨不同时期限薪政策下这两种薪酬方式影响股价崩盘风险的具体作用机制。

本文的贡献主要体现在以下三方面:一是丰富了高管薪酬对股价崩盘风险影响方面的研究。本文同时探讨了国有企业高管货币薪酬和在职消费与股价崩盘风险的关系,以直接验证在管制背景下,国有企业显性和隐性激励方式的有效性。二是基于股价崩盘风险的视角,不仅从薪酬激励的方式和强度探讨股价崩盘风险的影响因素,而且结合国有企业薪酬管制背景,从限薪政策的外生冲击,探讨不同时期薪酬管制政策对国有企业显性薪酬和隐性薪酬与股价崩盘风险关系的调节效应,为不同时期薪酬管制政策究竟是有效管制还是过度约束提供可能的实证证据。三是丰富了薪酬管制政策如何影响高管薪酬与股价崩盘风险关系的作用机制研究。本文在进一步研究中探讨了不同时期的薪酬管制政策,如何作用于高管显性和隐性薪酬与股价崩盘风险的关系,发现2009年限薪令政策颁布后,高管货币薪酬通过降低高管负面消息的隐藏和盈余管理程度,以及2012年“八项规定”政策颁布后,高管在职消费通过降低企业代理成本而降低企业股价崩盘风险。但2015年限薪令政策颁布后,反而导致高管为追求高额货币薪酬和在职消费水平而提高了企业代理成本,进而难以有效降低企业股价崩盘风险。

二、研究假设

(一)高管薪酬与股价崩盘风险

货币薪酬是国有企业主要的显性激励方式,代理理论认为管理层和股东之间的代理问题可以通过货币薪酬契约解决,但是由于信息不对称以及国有企业的内部人控制问题的存在,国有企业较高的货币薪酬契约并不一定能够带来较好的激励效果。为了获得高额货币薪酬,国有企业高管可能会倾向于利用盈余操纵获取绩效薪酬,进而为自身谋取更高的私人利益。同时,为了降低股东对高薪酬契约的认知和惩罚成本,高管很可能进行大规模的并购行为以将薪酬合理化[11]。因此,为了获取更高的薪酬或者将薪酬合理化,高管很可能隐藏不利于自身利益的负面消息,而负面消息的隐藏加大了国有企业股价崩盘风险的可能。

针对国有企业高管过高的货币薪酬可能带来的代理问题,我国政府颁布了一系列的薪酬管制政策。“薪酬管制有效论”认为,我国政府实施适度的薪酬管制,将有助于高管薪酬发挥激励效应,降低高管货币薪酬的过快增长,并获得市场的认可,此时,高管隐藏负面消息的动机会显著下降。因此,适度的薪酬管制确实有助于降低国有企业的股价崩盘风险。然而,“薪酬管制过度论”则认为,我国政府实施的薪酬管制表现出过度约束的特征,严格的薪酬管制反而诱发高管进行盈余管理,增加了高管腐败的可能,高管利用手中权力谋取私利的动机上升,企业会计信息的供给和自愿性披露减少[12],高管隐藏负面消息的可能性增加。因此,过度的薪酬管制会增加国有企业的股价崩盘风险。据此,我们提出以下竞争性假设:

假设1a:在“薪酬管制有效假说”下,国有企业高管货币薪酬与股价崩盘风险显著负相关。

假设1b:在“薪酬管制过度假说”下,国有企业高管货币薪酬与股价崩盘风险显著正相关。

在职消费是国有企业主要的隐性激励方式,并可能表现出“效率观”或“代理观”。“效率观”认为合理的在职消费可以提高高管的工作效率,在职消费可以作为货币薪酬激励不足情况下的一种替代性隐性激励方式,并被广泛用于维系各类关系资源,有助于公司业绩的提升[13]。“代理观”认为在职消费是股东和高管之间代理问题的体现,高昂的在职消费反映公司代理冲突严重,在职消费实际上是高管对公司资源侵占的一种手段,并会增加企业的避税行为,降低企业的业绩[14][15]。

在职消费的“效率观”和“代理观”中观点不一致的原因取决于在职消费是否“过度”,一般情况下,高管正常的在职消费可替代货币薪酬的不足,有助于薪酬契约有效性的发挥,而超过正常范围的超额薪酬不具备薪酬契约的属性,其代理成本的属性反而会降低企业的价值。因此,在薪酬管制背景下,如果管制是有效的,那么合理的在职消费能够调动高管工作的积极性,提高生产效率,进而提升企业绩效。高管谋取私利的机会主义行为较少,隐藏负面消息的必要性也较少,进而企业股价崩盘风险的可能性也较低。如果管制是过度的,高管反而会在严格的管制背景下追求更多的在职消费,当高管滥用在职消费而超出一定范围时,高管很可能利用在职消费谋取个人私利,进而成为高管谋取控制权收益的一种寻租手段。在这种情况下,高管有动机隐藏负面消息,进而增加企业股价崩盘风险。因此,高管在职消费水平与股价崩盘风险可能呈“U型”关系而非线性关系,即企业股价崩盘风险随在职消费水平的增加而出现先降后增的趋势。据此,我们提出以下研究假设:

假设2:在其他条件一定的情况下,国有企业在职消费与股价崩盘风险呈“U型”关系。

(二)不同时期限薪令对高管薪酬与股价崩盘风险关系的调节作用

政府在不同时期颁布的薪酬管制政策旨在规范高管的货币薪酬和在职消费,但不同时期的薪酬管制政策究竟是“有效”还是“过度”,还需要对不同时期薪酬管制政策对高管薪酬与股价崩盘风险关系的影响进行探讨,以区分不同时期薪酬管制的政策效应。

2009年9月16日,国务院六部委联合发布《关于进一步规范中央企业负责人薪酬管理的指导意见》(简称“限薪令2009”),要求规范中央级国有企业管理层薪酬,该文件规定企业主要负责人的薪酬结构,基本年薪与上年度中央企业在岗职工平均工资相联系,且高管薪酬不能超过普通职工平均工资的12倍。虽然“限薪令2009”并没有降低国有企业高管货币薪酬,但是有效减缓了货币薪酬的增长幅度[16],说明“限薪令2009”主要体现在国有企业薪酬结构的限制,而薪酬水平虽有限制但依然存在一定的上涨空间,而正是因为这种压缩式的上涨空间的存在,导致国有企业在追求较高的薪酬水平时会有效约束自身的机会主义行为,降低其隐藏负面消息的动机。一方面是为了减少股价下跌风险带来的监管压力,另一方面也是为了追求晋升的可能,国有企业高管的政治晋升激励在薪酬管制背景下将进一步加强[17],而股价崩盘风险的爆发却不利于政治晋升。因此,“限薪令2009”更可能满足“薪酬管制有效假说”,即“限薪令2009”颁布之后,高管货币薪酬水平的上升会显著降低国有企业的股价崩盘风险。

2012年12月4日,中央政治局审议的《关于改进工作作风、密切联系群众的八项规定》(简称“八项规定”),对包括国有企业管理层在内的党政领导干部的在职消费等进行了限制性规定。2012年的“八项规定”颁布后,高管腐败被查处的案件数量急剧上升,国有企业在职消费水平的增长得到有效遏制[18][19]。在这样的管制背景下,高管利用在职消费谋取私利的难度和成本会大幅度上升,在政府管制下在职消费反而会发挥有效的隐性激励效应[20],高管利用在职消费谋取个人私利的机会主义行为得到有效规制,进而减少负面消息的隐藏。因此,“八项规定”更可能满足“薪酬管制有效假说”,即“八项规定”颁布之后,高管在职消费水平的上升会显著降低国有企业的股价崩盘风险。

2014年8月29日,中央审议通过《中央管理企业负责人薪酬制度改革方案》,该方案于2015年1月1日正式实施(因此简称“限薪令2015”),“限薪令2015”进一步完善了国有企业管理层的薪酬结构,对不合理收入进行调整。相比于“限薪令2009”,“限薪令2015”对高管货币薪酬水平进行了严格限制,如“绩效年薪根据考核结果,不超过央企负责人基本年薪的2倍;任期激励收入的水平,不会超过央企负责人任期内年薪总水平的30%”。在“限薪令2015”颁布后,国有企业高管薪酬和内部薪酬差距在2014年以后显著下降[19],然而,过度的货币薪酬水平限制并不利于薪酬契约发挥有效的激励作用,薪酬水平限制得过低反而无法真正发挥薪酬差异带来的源于锦标赛机制的激励作用。过度的外部薪酬管制办法无法对业绩表现卓越的企业高管给予足够激励,特别是由于中长期激励不足而难以充分发挥国有企业高管的企业家作用[21]。高管更容易出现懒政与懈职等行为,导致国有企业价值损失越大。因此,“限薪令2015”更可能满足“薪酬管制过度假说”,即“限薪令2015”颁布之后,国有企业高管货币薪酬对国有企业股价崩盘风险的抑制作用并不明显。基于此,我们提出以下研究假设:

假设3a:在“薪酬管制有效假说”下,“限薪令2009”颁布之后,随着高管货币薪酬水平的上升,会降低国有企业的股价崩盘风险。

假设3b:在“薪酬管制有效假说”下,2012年“八项规定”颁布之后,随着高管在职消费水平的上升,会降低国有企业的股价崩盘风险。

假设3c:在“薪酬管制过度假说”下,“限薪令2015”颁布之后,随着高管货币薪酬的上升,不会明显降低国有企业的股价崩盘风险。

三、样本选择与研究设计

(一)样本数据筛选

由于“限薪令”和“八项规定”发生在不同时期,我们需要选择政策出台前后的、相邻的观察样本进行实证检验。本文仅选择国有企业作为政策干预效果评估组,以直接检验政策实施前后国有企业高管薪酬对股价崩盘风险影响的变化。而在稳健性检验中,本文选择了除国有企业之外的民营企业作为政策干预效果的对照组,检验相对于非国有企业,国有企业在政策实施前后的薪酬对股价崩盘影响的变化。

首先,为检验国有企业高管薪酬对股价崩盘风险的影响,本文选择2008~2018年国有企业观测样本进行实证检验,从整个时间趋势来分析国有企业高管薪酬设置水平的合理性。其次,根据不同时期限薪政策执行的时间,选择相对应的样本时间跨度,以识别出不同时期限薪政策的处理效应。具体而言,观测样本的时间跨度如下:

1.为检验2009年9月16日颁布“限薪令”的干预效果,本文选择2008~2011年4年观测样本,实证检验2009年政策实施前后,高管薪酬与股价崩盘风险关系的变化。

2.为检验2012年12月4日正式出台的“八项规定”的干预效果,本文选择2011~2014年4年观测样本,实证检验2012年政策实施前后,高管薪酬与股价崩盘风险关系的变化。

3.为检验2015年1月1日实施《中央管理企业负责人薪酬制度改革方案》的干预效果,本文选择2012~2018年7年观测样本,实证检验2015年政策实施前后,高管薪酬与股价崩盘风险关系的变化。

结合以上样本选择,本文对研究样本进行以下筛选:剔除金融类上市公司;剔除财务数据缺失公司;剔除上市仅1年的公司;剔除年度周收益少于30周的公司。本文财务数据、高管薪酬数据来自国泰安CSMAR公司治理研究数据库,数据时间跨度为2008~2018年。个股与市场周收益数据均来自国泰安CSMAR股票市场研究数据库,由于股价崩盘风险变量的衡量需要向后延期1年,该数据时间跨度则为2009~2019年。本文数据处理软件使用stata12.0。

(二)研究设计

1.股价崩盘风险(CrashRisk)。本文采用常用的股票负收益偏态系数(Ncskew)和股票周收益跌涨波动比率(Duvol)衡量股价崩盘风险,具体计算方法如下。

首先,利用每年的股票周收益率数据按照式(1)进行回归,得到残差值εi,t,计算出股票i在第t周的特有收益率Wi,t=ln(1+εi,t),具体过程如下。

Ri,t=β0+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(1)

式(1)中,Ri,t为股票i在第t周考虑现金红利再投资的收益率,Rm,t为A股所有股票在第t周经总市场加权平均计算得到的市场周收益率,同时模型中加入市场周收益率的滞后项和超前项,残差值εi,t代表未被市场所解释的公司特有信息。

其次,利用周特有收益率Wi,t计算负收益偏态系数Ncskew和股票收益涨跌波动比率Duvol,计算公式如下:

Ncskewi,t=-[n(n-1)3/2∑Wi,t3]/[(n-1)(n-2)( ∑Wi,t2)3/2]

(2)

Duvoli,t=Log{(nu-1)∑downWi,t2/[(nd-1) ∑upWi,t2]}

(3)

式(2)和(3)中,n为每年股票i的交易周数。nu(nd)为股票i在第t周的特有收益率Wi,t大于(小于)年平均特有收益率的周数,Ncskew和Duvol的值越大,代表股价崩盘风险越大。

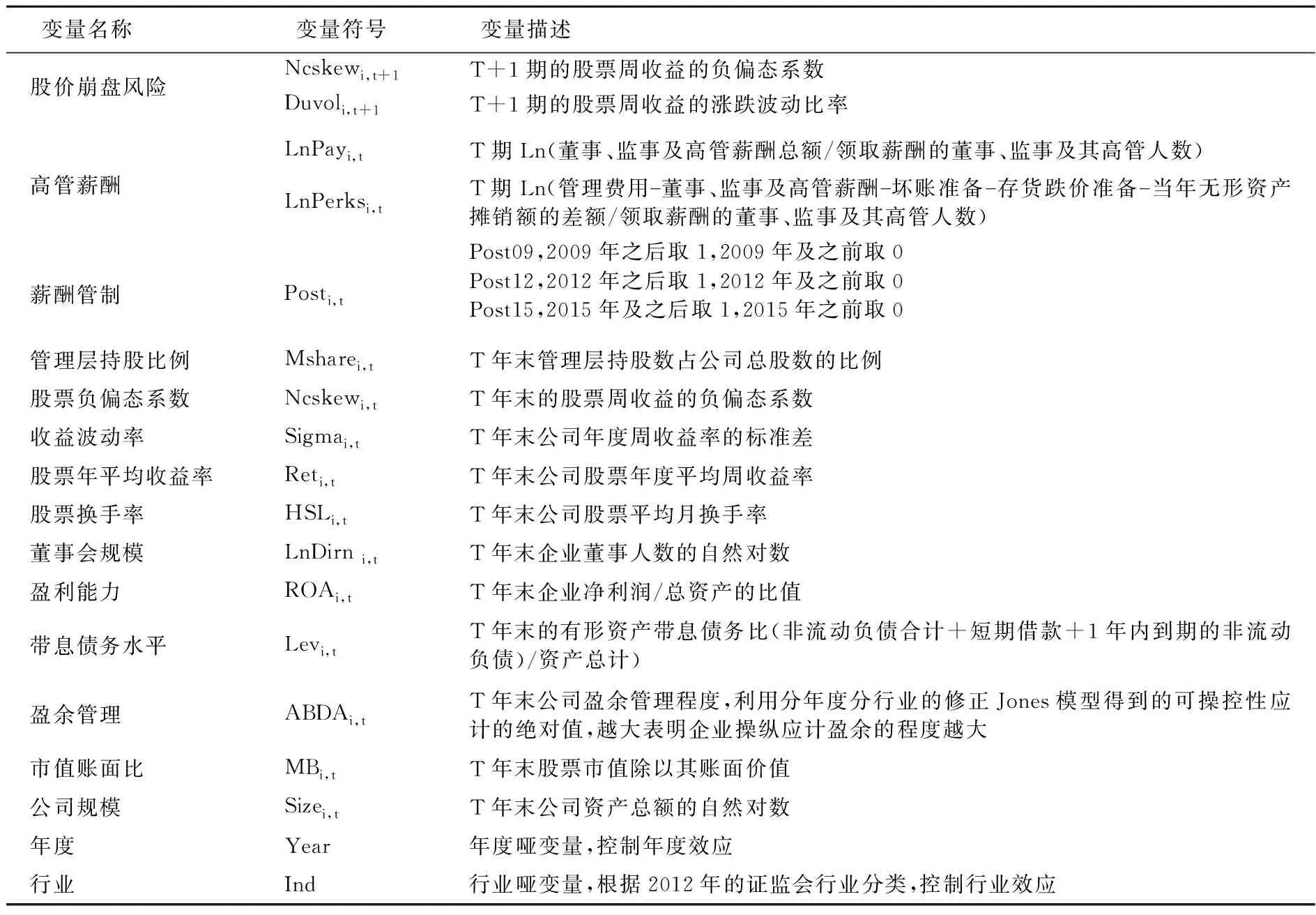

2.高管薪酬(Wage)。高管薪酬(Wage)包括高管货币薪酬和在职消费,高管货币薪酬(LnPay),本文采用董事、监事和高管的平均货币薪酬取自然对数衡量;高管在职消费(LnPerks),本文采用管理费用-董事、监事及高管薪酬-坏账准备-存货跌价准备-当年无形资产摊销额的差额的平均值取自然对数衡量,具体变量定义和见表1。

3.薪酬管制虚拟变量(Post)。薪酬管制虚拟变量(Post),本文同时考虑2009年的限薪政策、2012年的“八项规定”以及2015年的限薪政策对高管薪酬和股价崩盘风险关系的影响,Post09为时间虚拟变量,2009年之后取1,2009年及之前取0。Post12为时间虚拟变量,2012年之后取1,2012年及之前取0。Post15为时间虚拟变量,2015年及之后取1,2015年之前取0。

4.控制变量(CVL)。控制变量的选取参考已有股价崩盘风险研究的常用做法,具体包括:管理层持股比例(Msharei,t)、公司股价崩盘风险变量(Ncskewi,t)、周收益标准差(Sigmai,t)、平均周收益率(Reti,t)、平均月换手率(HSLi,t)、董事会规模(LnDirni,t)、盈利能力(ROAi,t)、债务水平(Levi,t)、盈余管理程度(ABDAi,t)、市值账面比(MBi,t)、公司规模(Sizei,t);同时,本文还控制了年度(Year)和行业(Ind)的固定效应。具体变量定义见表1。为研究国有企业高管薪酬对股价崩盘风险的影响,构建以下模型:

(4)

表1 变量定义

为研究不同时期限薪政策对高管薪酬与股价崩盘风险关系的调节作用,构建以下模型:

CrashRiski,t+1=β0+β1Wagei,t+β2Posti,t+β3Posti,t*Wagei,t+βiCVLi,t+εi,t

(5)

四、实证结果与分析

(一)基准回归分析

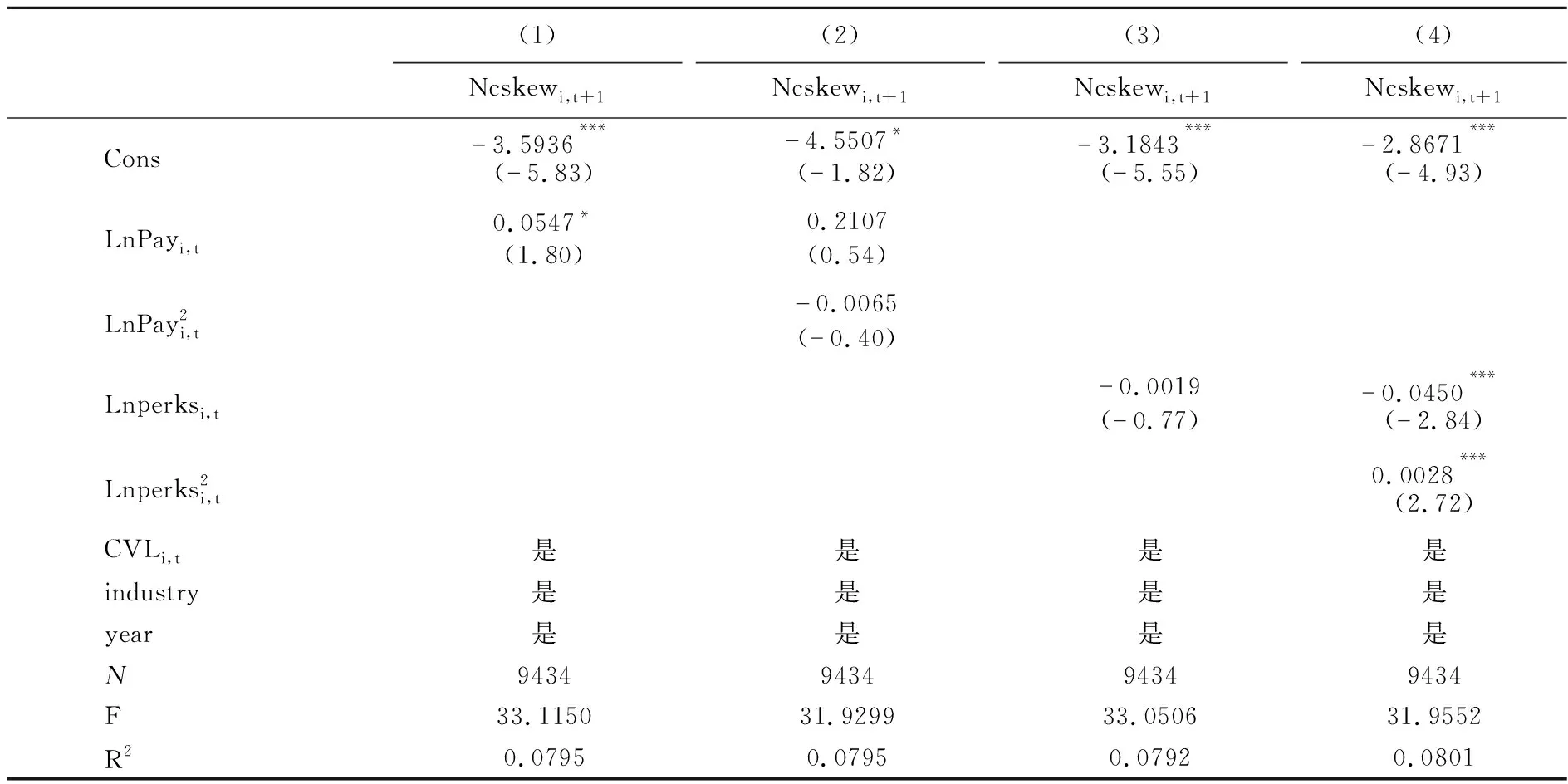

1.高管薪酬与股价崩盘风险的关系检验。表2是高管薪酬对股价崩盘风险影响的固定效应回归结果,可以看到,表2列(1)中高管货币薪酬LnPay的一次项系数在10%水平下显著为正,列(2)中引入高管货币薪酬LnPay的一次项和二次项系数,无论是一次项还是二次项系数均不显著。这表明,国有企业高管货币薪酬更符合代理理论,即企业股价崩盘风险会随着高管货币薪酬水平的提高而显著提升,实证结果支持研究假设1b,而非研究假设1a,初步验证了国有企业货币薪酬在管制背景下表现出过度约束的特征,货币薪酬设置反而成为高管以权谋私的工具。列(3)中仅加入高管在职消费LnPerks的一次项系数,在职消费LnPerks的一次项系数为负但未达到显著性水平,列(4)中同时加入高管在职消费LnPerks的一次项和二次项系数,在职消费LnPerks的一次项系数显著为负,而二次项系数显著为正,这表明企业股价崩盘风险会随着高管在职消费水平的提高先降低后增加,即较低的在职消费水平具有一定的激励效应,但过高的在职消费成为高管以权谋私的工具。研究假设2得到验证。

表2 高管薪酬与股价崩盘风险

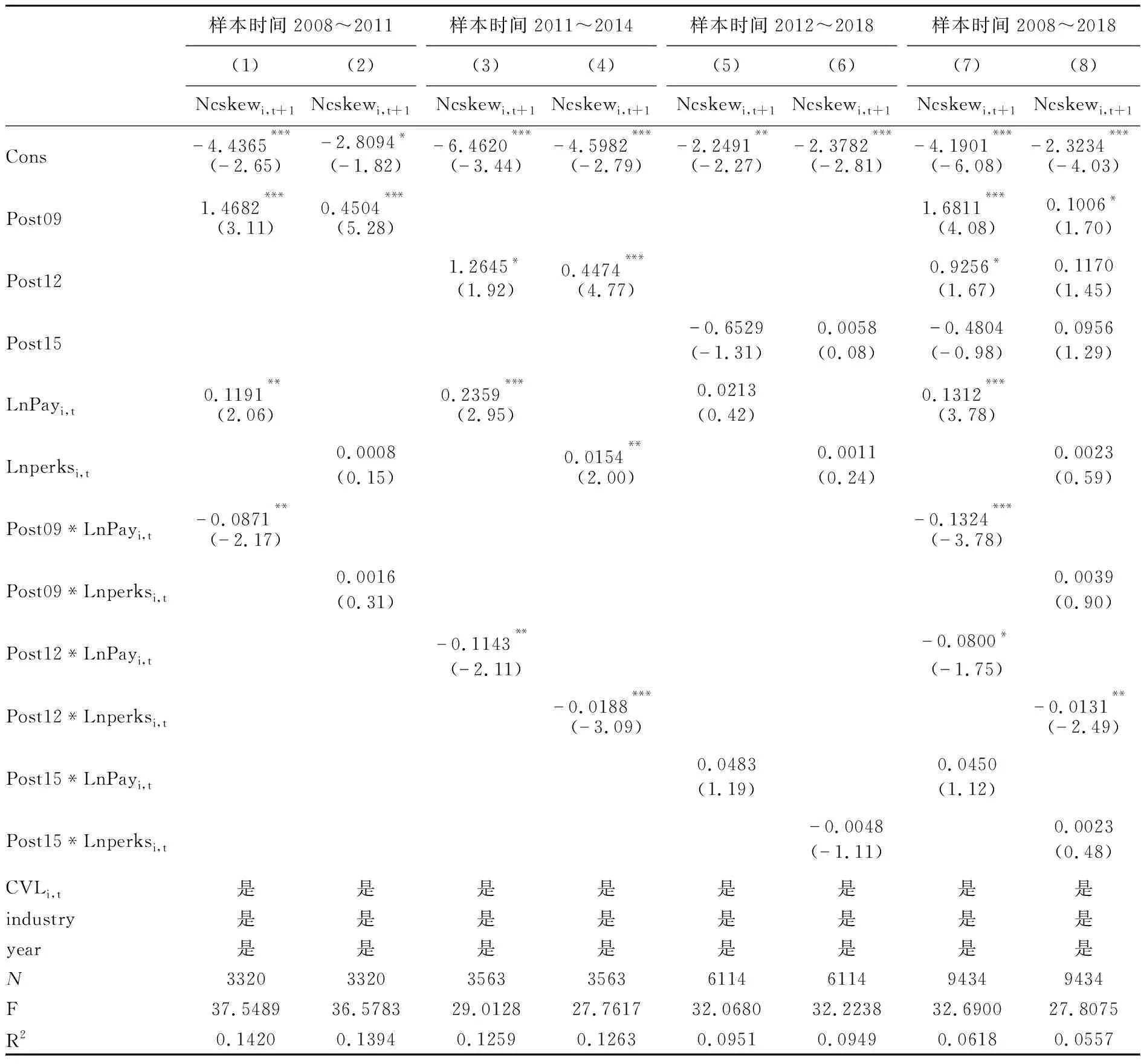

2.限薪令对高管薪酬与股价崩盘风险关系的调节效应检验。表3是不同时期薪酬管制政策对高管薪酬与股价崩盘风险关系的影响的回归结果,可以看出,列(1)中“限薪令2009”与高管货币薪酬的交乘项Post09*LnPayi,t系数显著为负,列(2)中“限薪令2009”与高管在职消费的交乘项Post09*LnPerksi,t的系数为正,但不显著。这表明“限薪令2009”颁布之后,国有企业股价崩盘风险随着高管货币薪酬水平的提高而显著降低,但也不会随着在职消费的提升而显著增加。2009年限薪令的颁布增强了高管货币薪酬契约的激励效应,有助于降低企业的股价崩盘风险。

表3 高管薪酬、限薪政策与股价崩盘风险的回归结果

列(3)和列(4)中2012年“八项规定”分别与高管货币薪酬和在职消费的交乘项Post12*LnPayi,t、Post12*LnPerksi,t的系数均显著为负。这表明,在2012年“八项规定”颁布之后,国有企业股价崩盘风险随着高管货币薪酬和在职消费水平的提高而显著降低,“八项规定”的颁布增强了高管货币薪酬的激励效应和在职消费的效率观,有助于降低股价崩盘风险。

列(5)和列(6)中“限薪令2015”分别与的高管货币薪酬和在职消费的交乘项Post15*LnPayi,t、Post15*LnPerksi,t的系数均为正,但不显著。这表明,2015年“限薪令”并没有增强高管货币薪酬契约的激励效应以及提高在职消费的效率,进而对股价崩盘风险没有产生显著的影响。

列(7)和列(8)为全样本中检验了不同限薪政策带来的影响效果,发现交乘项Post09*LnPayi,t的系数显著为负,交乘项Post09*LnPerksi,t的系数为正,但不显著;交乘项Post12*LnPayi,t的系数均显著为负,交乘项Post12*LnPerksi,t的系数显著为负;交乘项Post15*LnPayi,t和交乘项Post15*LnPerksi,t的系数为正却均不显著。再次证明了2009年“限薪令”有效提高了高管货币薪酬的激励效应,以及2012年“八项规定”政策颁布有效提高了在职消费的效率,表现出薪酬管制的有效性,而2015年“限薪令”政策提供的增量激励效应较为微弱,表现出薪酬管制的过度约束效应,研究假设2得到验证。

(二) 稳健性检验

1.内生性检验。为进一步减轻内生性的影响,分别采用t期同行业其他企业的平均高管货币薪酬和平均在职消费作为工具变量,替代高管货币薪酬和在职消费变量,其他变量不变,并利用两阶段最小二乘法(2SLS)进行检验,研究结论依然成立。

2.替换股价崩盘风险变量。为进一步验证已有分析结果的稳健性,替换被解释变量,用Duvol度量公司股价崩盘风险,重新进行回归分析,研究结论依然成立。

3.将显性薪酬以货币薪酬和股权激励形式替换。由于高管薪酬不仅包括货币薪酬,还包括股权激励部分,因此,高管薪酬替代变量使用货币薪酬与股权激励之和的对数来衡量,具体而言等于Ln[(董事、监事和高管的货币薪酬+管理层持股比例×期末股价)/领取薪酬的董事、监事及其高管人数],而管理层在职消费替代变量则等于在职消费额减去年度行业在职消费均值,实证结果无显著变化,研究结论依然成立。

4.选择民营企业为对照组的PSM-DDD检验。本文按照年度和规模作为配对标准,通过PSM方法1对2选择了除国有企业之外的民营企业作为政策干预效果的对照组,检验国有企业在政策实施前后的薪酬对股价崩盘风险影响的变化相对于非国有企业的变化。结果发现,在全样本中,交乘项Post09*LnPay*SOE显著为负,这表明2009年“限薪令”颁布以后,相比于民营企业,国有企业的高管货币薪酬契约设置可抑制股价崩盘风险。交乘项Post12*LnPerks*SOE的系数显著为负,这表明2012年“八项规定”颁布后,国有企业高管在职消费抑制了股价崩盘风险。交乘项Post15*LnPay*SOE和Post15*LnPerks*SOE的系数显著为正,表明2015年“限薪令”颁布后,国有企业的高管货币薪酬和在职消费均会显著提高企业股价崩盘风险。因此,2015年的“限薪令”表现出过度约束并不有利于国有企业高管薪酬激励效应的发挥。

5.安慰剂检验。在前述分析中,考虑到政策执行的滞后性,我们将“限薪令2009”和“八项规定”的政策执行时间分别设置为2010年和2013年。但是也可能存在两项政策执行时间设置所引致的处理效应的显著性没有任何意义的可能,即这种回归结果在政策执行之前就已经存在了。为了排除这种影响,本研究做了安慰剂检验。具体而言,虚构“限薪令2009”和“八项规定”政策未执行时间点为2008年(Post08)和2011年(Post11),并将政策未执行期间分别设置在2006~2009年和2009~2012年,理论上来说,在政策执行前期高管薪酬对股价崩盘风险的影响应该与政策执行后期是不一样的,如果在实证上并没有发现显著不同,则说明本研究前面的估计是无效的。在2006~2009年期间,交乘项Post08*LnPay和Post08*LnPerks的系数均显著为正,这表明相比于2008年之前,2008年至未执行“限薪令2009”政策期间,货币薪酬和在职消费均与股价崩盘风险显著正相关,即“限薪令2009”未执行之前,国有企业的高管薪酬契约设置表现出更多的代理问题。因此,限薪政策的执行非常有必要。在2009~2012年期间,交乘项Post11*LnPay的系数为负,但不显著。这表明相比于2011年之前,2011年至未执行“八项规定”政策期间,货币薪酬与股价崩盘风险并不显著相关。而Post11*LnPerks的系数显著为正,这表明2011年至未执行“八项规定”政策期间,在职消费带来的代理问题提高了企业股价崩盘风险,因此,我国执行“八项规定”政策具有必要性和紧迫性,通过该部分的检验证明了上文分析的可靠性②。

五、进一步分析

由于股价崩盘风险产生的原因很可能是高管通过隐藏负面消息、操纵盈余质量以及提高代理成本导致的,如果本文限薪政策的颁布有助于薪酬设置发挥有效的激励作用,那么限薪政策之后,高管薪酬契约的设置将有利于降低高管故意隐藏负面消息、操纵盈余质量的动机和能力,并降低股东和管理层之间的代理成本。有必要进一步探讨不同时期限薪政策颁布后,国有企业高管薪酬设置是否对高管的负面消息隐藏情况、企业的盈余质量和代理成本产生约束效应③。

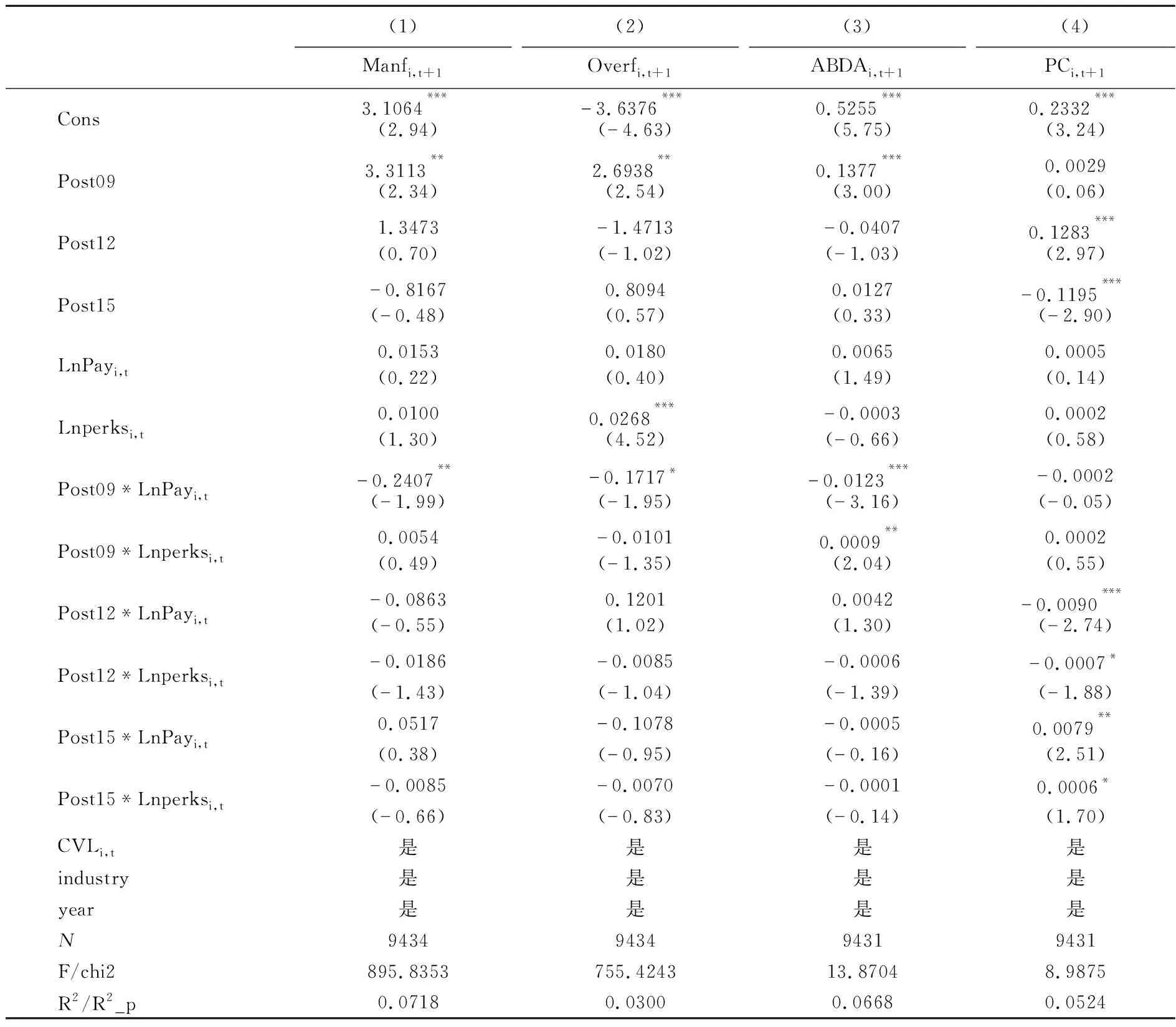

表4的第(1)列和第(2)列为高管薪酬与限薪政策对管理层盈余预测和过度盈余预测的交乘影响,在薪酬管制虚拟变量与薪酬方式的交乘项系数中,仅交乘项Post09*LnPayi,t的系数均显著为负,其他交乘项的系数均不显著。这表明2009年“限薪令”颁布后,高管的货币薪酬与管理层盈余预测以及过度盈余预测之间显著负相关,即“限薪令2009”有助于货币薪酬发挥有效的激励效应而降低高管隐藏负面消息的动机。

表4的第(3)列为高管薪酬与限薪政策对盈余管理的交乘影响,在薪酬管制虚拟变量与薪酬方式的交乘项系数中,交乘项Post09*LnPayi,t的系数显著为负,交乘项Post09*LnPerksi,t的系数显著为正,其他交乘项的系数均不显著。这表明2009年“限薪令”颁布后,高管薪酬水平越高,企业的盈余管理程度得到了显著的抑制。

表4 进一步机制检验

表4的第(4)列为高管薪酬与限薪政策对代理成本的交乘影响,在薪酬管制虚拟变量与薪酬方式的交乘项系数中,交乘项Post12*LnPayi,t、Post12*LnPerksi,t的系数显著为负,而Post15*LnPayi,t、Post15*LnPerksi,t的系数却显著为正,其他交乘项的系数均不显著,这表明2012年“八项规定”颁布后,高管的薪酬契约设置发挥了有效的激励效应,股东和管理层之间的代理成本得到显著抑制;2015年的“限薪令”颁布后,反而增加了企业的代理成本而无法发挥有效的激励效应。

以上进一步分析结果表明,“限薪令2009”有助于高管薪酬契约发挥有效的激励效应,通过降低管理层盈余预测尤其是过度盈余预测、以及降低企业的盈余管理程度,进而有效抑制企业的股价崩盘风险。2012年的“八项规定”也有助于高管薪酬契约发挥有效的激励效应,主要是通过降低股东与管理层之间的代理成本而达到抑制股价崩盘风险的目的,两个时期的限薪政策表现出管制有效的特征。但2015年“限薪令”颁布后反而会增加企业的代理成本而无法抑制企业的股价崩盘风险,表现出薪酬管制的过度约束特征。

六、研究结论和启示

本文以2008~2018年A股国有企业上市公司为研究样本,对高管货币薪酬和在职消费与股价崩盘风险的关系,以及不同时期的限薪政策对两者关系的调节效应进行了实证检验,从股价崩盘风险的角度探讨了不同时期限薪政策的有效性。研究结果表明:在2008~2018年期间,国有企业高管货币薪酬与股价崩盘风险显著正相关,在职消费与股价崩盘风险呈“U型”关系,初步证实了在薪酬管制背景下,国有企业的薪酬设置表现出过度约束的特征。而加入不同时期的限薪政策后发现,2009年“限薪令”颁布后高管货币薪酬与股价崩盘风险显著负相关,2012年“八项规定”颁布后高管在职消费与股价崩盘风险显著负相关,2015年“限薪令”颁布后,高管货币薪酬对股价崩盘风险的抑制效应并不明显。进一步的机制检验发现,2009年“限薪令”颁布后,货币薪酬契约设置可有效降低高管故意隐藏负面消息和盈余操控的情况,进而达到降低股价崩盘风险的作用。2012年“八项规定”政策颁布后,在职消费的自我激励机制可有效降低企业的代理成本,进而达到降低股价崩盘风险的作用。但2015年的“限薪令”表现出对货币薪酬和在职消费水平的过度约束而不利于薪酬激励效应的发挥。

本文的实证结果表明不同时期限薪政策对国有企业薪酬的激励效应影响不同,本文的政策建议有:(1)目前“限薪令2009”和“八项规定”对国有企业限薪具有一定的激励效应,但是“限薪令2015”过于严厉的限薪政策并不利于高管薪酬激励作用的发挥,甚至会起到相反的作用。因此,需要适当放宽国有企业高管的薪酬上限,在2009年限薪令的薪酬水平限制基础之上,给予国有企业薪酬水平设置的自由度,以降低“一刀切”薪酬限高对高管的过度约束而产生的机会主义行为。(2)适当的在职消费水平有利于国有企业高管发挥激励作用,但在职消费水平多高才为“适当”,依然是一个难以判断的黑箱。究其原因在于,国有企业薪酬契约设置的激励方式单一化、非市场化和行政化。因此,国有企业需要设置合理有效的高管薪酬契约,增加薪酬激励方式,避免薪酬激励的短时性和降低寻求过度隐性薪酬的机会。(3)由于高管隐藏坏消息是股价崩盘风险的重要诱因,因此,不仅需要加强国有企业信息披露监管,减少国有企业承担过多的政策性投资,避免为掩饰因政策干预带来的非效率投资而增加国有企业隐藏负面消息的可能。而且还需要进一步完善国有企业治理机制,对国有企业高管操控盈余和攫取个人私利行为进行严格管控,切实有效解决国有企业内部人控制问题。

注释:

①本文并没有探讨现金分红薪酬形式的影响,主要是基于我国现金分红管制与薪酬管制背景存在重合管制的考虑,一是2008年证监会颁布了上市公司再融资申请的半强制性现金分红要求;二是2013年实施的《上海证券交易所上市公司现金分红指引》对现金分红的披露要求。这些现金分红制度很可能导致上市公司调整红利发放,而本研究的限薪政策又与其时间相重叠。因此,如果考虑现金股利,将难以分离出究竟是薪酬管制政策还是现金分红管制政策所起到的管制效应。

②限于篇幅原因,本文稳健性检验均未列示,感兴趣读者可向作者索取。

③高管负面消息隐藏情况采用两种衡量方式,一是T+1期管理层是否发布盈余预测Manfi,t+1,如果是,Manfi,t+1取值为1,否则为0;二是T+1期管理层是否发布超额盈余预测Overfi,t+1,即如果当年管理层发布超过实际盈余的预测,Overfi,t+1取值为1,否则为0。盈余管理程度等于T+1期可操纵应计盈余绝对值。代理成本等于T+1期管理费用/主营业务收入。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

能源(2017年9期)2017-10-18 00:48:41

股市动态分析(2016年2期)2016-09-27 21:22:52

上海国资(2015年8期)2015-12-23 01:47:27

中共宁波市委党校学报(2014年4期)2014-03-01 01:48:32