中国东海区外资海洋企业集聚演变与区位指向研究

2021-05-17 09:18马仁锋朱保羽苏心怡

宁波大学学报(人文科学版) 2021年3期

马仁锋,朱保羽,苏心怡

(宁波大学 人文地理与城乡规划研究所/东海研究院/宁波陆海空间利用与治理研究协同创新中心,浙江 宁波 315211)

海洋经济是人类开发利用海洋资源、空间的生产、经营、管理等经济活动集合[1]。中国是海洋大国,海洋生产总值从1996 年的1266亿元增长至2019 年的89415 亿元,年均增速达18%,远高于同时期全国GDP 增速,海洋经济日益成为国民经济重要组成部分和中国经济新增长点。海洋经济高速增长的同时,也存在传统产业比重过大、新兴产业发展缓慢、资源利用效率低等问题。以外商投资为途径吸收国外海洋产业的先进技术和发展经验,可以优化中国海洋产业结构、提升海洋企业创新能力,实现海洋经济可持续发展。区位优势是外资企业投资决策关键因素,研究外资海洋企业区位演变可为各地制定差异化的海洋外资引资政策提供理论依据,继而利用外资促进中国海洋经济转型发展。

外资海洋企业区位研究源自外商投资区位理论和海洋经济区位理论。(1)学界研究外商投资区位始于20 世纪50 年代,先后提出了垄断优势、比较优势、内部优势、国际生产折衷、产品生命周期等经典理论,成本因素(劳动力、运输、基础设施)、市场因素(市场规模及潜力)、制度因素(贸易政策、法律、国家政局)、文化因素(语言、文化、习惯等差异)、集聚因素等都会影响外商投资的区位选择[2]。中国研究外商投资区位起步晚,早期多关注外商在华投资动机、投资区位选择及影响因素,发现外商投资高度集中于广东、福建及长江流域省份,内陆地区比重较低[3]。市场容量及潜力、基础设施完善度、对外开放程度、政府优惠政策、劳动成本等因素可以促进外商投资区位更迭[4]。21 世纪初,学界研究影响因素愈加全面,集聚经济、区域制度、路径依赖、技术溢出、循环累积效应等被引入外资区位选择解释[5-6]。(2)海洋经济区位理论研究以海港区位研究为主,其它领域研究较少[7],研究主要集中在海港的区位选择、港口空间及体系结构、港区产业布局、港口腹地关系、港城关系等,形成了海港区位论、“任意港”模型、里默模型等理论。中国关于海洋经济区位研究主要关注海洋旅游的区位特征[8]、地方湾区海洋经济发展分异及影响因素[9]、典型海洋产业空间布局及影响因素[10]、海洋企业时空集聚区位[11]及海洋产业布局的基本理论[7],总体而言以应用研究为主,基础理论研究较为薄弱。

现有研究存在以下问题:(1)研究内容尚未涉及外资海洋企业的区位;(2)多数研究是基于经济统计数据从省、市研究外资企业投资区位的地域差异,缺乏对外资企业在集聚中心和区位指向的精确刻画。外资企业为降低投资成本和风险,倾向区位条件较好的地区。外资企业的集聚中心和区位指向识别有利于地方政府精准把握外资企业投资偏好,有针对性地制定如优化产业园等差异化外资吸引政策。因此,以中国海洋经济较发达的东海区为研究区,基于天眼查和高德地图获取的东海区外资海洋企业(foreign-invested marine enterprises,FIME)数据,利用重心模型、核密度、缓冲区等分析方法从微观视角探析东海区FIME 集聚格局演变,揭示其区位指向特征,提出海洋外资利用提升路径,为各地海洋经济招商引资提供决策参考。

一、研究区、数据与方法

(一)研究区

东海,北起长江口北岸启东角与朝鲜济州岛西南角连线,南至广东省南澳岛与台湾岛南端的鹅銮鼻一线,东临日本的九州岛、琉球群岛及中国台湾,面积75.2 万km2,平均水深为349m。按行政区划,东海区包括上海、浙江、福建、台湾、江苏启东和广东饶平。限于数据的可获取性、连续性、可比性,本文以浙江、福建、上海为研究区域,2019 年两省一市的海洋生产总值约占全国的33%。

(二)数据来源

海洋产业指直接或间接利用海洋资源或空间进行生产加工和为海洋开发、利用、保护提供产品、服务形成的各种生产活动。海洋企业指从事海洋经济活动的法人或非法人组织,按照资产属性分为国有海洋企业、集体海洋企业、私营海洋企业、联营海洋企业、股份制海洋企业、外商投资海洋企业、港澳台投资海洋企业等。由于历史、政治、法律等原因,港澳台投资企业在中国统计口径中被纳入外资企业范畴①,本文所选FIME 包括外商投资和港澳台投资的海洋企业。以企业所在区域、企业类型、所属行业(海洋产业)为筛选标准(表1),从天眼查(https://www.tianyancha.com/)获取东海区FIME 数据集。其中,海洋产业统计口径依据国民经济行业分类(GB/T4754-2011)确定。获取企业信息包括企业名称、成立时间、地址、投资额、类型、法人代表、所属行业、经营范围等。将其与《2019 中国外资企业名录》对比进行可靠性验证,删除名不符实企业,得到可用数据688 条。利用企业名称与地址信息在高德地图坐标拾取系统(https://lbs.amap.com/console/show/picker)提取其地理坐标,进而在ArcGIS10.2 软件中建立东海区FIME 空间数据库。

表1 FIME 筛选标准

(三)研究方法

重心模型是研究区域发展过程各种要素分布变动的重要工具,优势在于能够清晰刻画要素在背景区域分布状况及变动轨迹,继而深化研究要素的发展历程、状态及趋势,该方法对数据要求较低,被广泛应用于人口、旅游、

环境污染、投资等领域[12]。利用重心模型分析不同年份东海区FIME 的投资集聚重心及其变迁,重心计算公式(1)(2),式中X、Y为某地理要素重心的经度和纬度;n为地级市数目;Xi、Yi为i地级市几何中心;Wi为i地级市地理要素数量。

核密度分析是将空间某一研究点周围一定区域作为计算范围,通过计算该区域内研究点的密度分析研究对象集聚格局。核密度计算公式(3),式中Kj为研究对象j权重,文中为FIME 投资额;Dij为空间点i与研究对象j欧式距离;R为选定区域带宽(Dij<R);n为带宽R范围内研究对象j数量。

带宽R的确定对核密度计算结果影响较大,较大的带宽侧重于反映宏观尺度格局变化,较小的带宽则有利于获得微观尺度密度变化。Hinnerburg 研究表明存在一定范围的带宽区间使得研究点的集聚中心保持稳定,该区间内的带宽较为合理[13]。本文经过多次试验将带宽确定为20km,此时结果既能获取微观尺度上观测点的集聚中心,又能兼顾宏观尺度分布格局。

缓冲区分析指在点、线、面要素周围建立一定宽度的圆形或多边形,并与目标图层叠加进行分析。利用缓冲区分析东海区FIME 区位指向,缓冲区计算公式(4),式中B表示到对象O距离小于R的集合,即缓冲区;d(X,O)表示空间其它位置到对象O的距离。

二、中国东海区FIME 产业属性、集聚格局与区位指向

(一)东海区FIME 发展历程

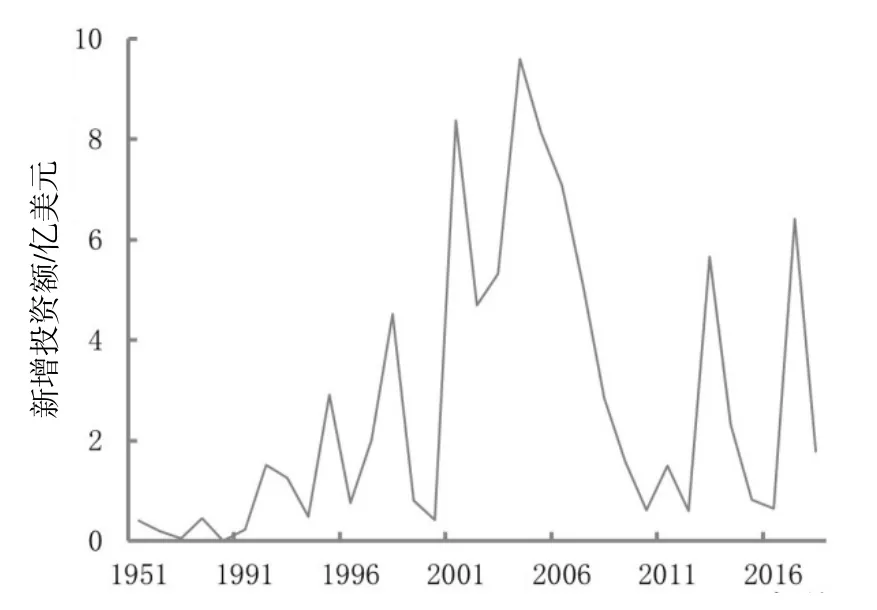

东海区FIME 发展呈现阶段式波动增长,大致经历了四个阶段(图1):第一阶段为试探进入时期(1951-1991)。由于国家政策、经济状况、国际形势等原因,东海区FIME 的数量和投资额都极少。1951 年,中华人民共和国与波兰共和国在上海共同创立了新中国首家中外合资企业——中波轮船股份公司;1985年后,中国对外开放程度日益高水平化,外企投资东海区海洋经济力度也逐渐增长;第二阶段为初步发展时期(1992-2000)。随着“邓小平南方谈话”发表,中国投资环境不断改善,东海区FIME 明显加速增长,年均新增投资额1.62 亿美元;第三阶段为蓬勃增长时期(2001-2007)。2001 年中国正式加入世界贸易组织,中国投资环境实现了质的飞跃,外企投资东海区海洋经济的规模也开始快速增长,年均新增投资额6.89 亿美元。第四阶段为低谷调整时期(2008-2018)。受2008 年的世界金融危机影响及其后低迷的世界经济影响,东海区的FIME 发展进入了下滑调整时期,年平均新增投资额2.25 亿美元。

图1 东海区1951-2018 年FIME 新增投资额

(二)东海区FIME 产业属性

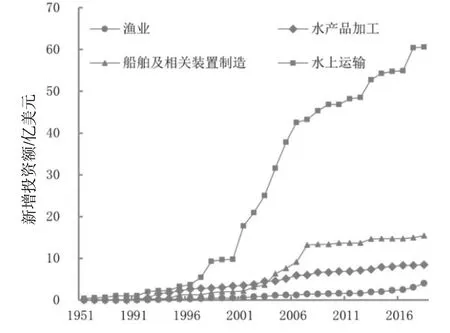

东海区FIME 行业分布以水上运输、船舶及相关装置制造、水产品加工、渔业等传统海洋产业为主,高科技海洋产业和新兴海洋产业尚无成规模的投资(图2)。2018 年,四行业投资额为88.45 亿美元,占总投资的99.3%。2000 年后,外企投资东海区水上运输业的规模迅速上升;水上运输业成为外企投资的重点行业,投资总额为60.59 亿美元,占比68.0%。这是因为:(1)2001 年中国加入世贸组织及其后的经济高速发展使得进出口贸易和出入境人口迅速增长;(2)东海区的两省一市是中国进出口贸易和人口出入境的中心地区之一,市场需求巨大。船舶及相关装置制造业自1991 年首次出现外企投资以来,发展迅速;2004 年超过水产品加工业成为东海区FIME 投资的第二大行业,但自2007 年后增速开始减缓甚至停滞,这与全球船舶制造业的衰退有关。

图2 1951-2018 年东海区FIME 主要行业投资额

(三)投资集聚重心演变

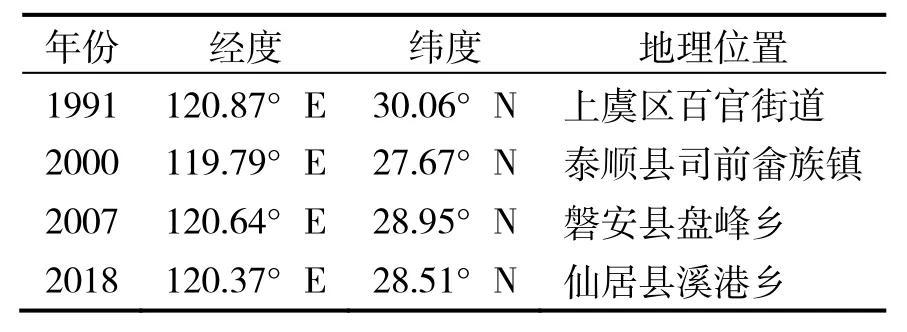

东海区FIME 投资集聚重心呈现阶段式波动变化,经历了“上虞区百官街道(120.87°E,30.06°N)→泰顺县司前畲族镇(119.79°E,27.67°N)→磐安县盘峰乡(120.64°E,28.95°N)→仙居县溪港乡(120.37°E,28.51°N)”的移动轨迹,2007 年前变动幅度较大,之后趋于稳定。1991 年前,上海是外企投资东海区海洋经济的重点区域,拥有上海港复兴船务有限公司、中波轮船股份公司、中日国际轮渡有限公司3 家投资额超过千万美元的企业;1991-2000 年,外企投资集聚重心向西南方向移动约1.08 个经度、2.39 个纬度。这一时期,上海依旧是外企投资的重点区域(投资额占比27.5%),但厦门(34.2%)、宁波(13.6%)、福州(9.1%)、漳州(5.5%)等城市投资额占比迅速崛起,使得上海的外企投资地位相对下降,故出现投资重心大幅西南移动。值得注意的是,厦门在该阶段成为外企投资东海区海洋经济首选之地。这是因为1992 年台湾当局公布“台湾地区与大陆地区人民关系条例”,宣布台商投资中国内地合法化,掀起台商前往中国内地投资的热潮。福建省由于地缘、文化相近等因素成为台商投资的优先考虑之地;2000-2007 年,外企投资东海区水上运输业的热度迅速上升,上海、宁波、舟山等城市由于其优良的港口条件成为外企投资热点区域,外企投资重心再向东北移动约0.85 个经度、1.28个纬度。该时期,上海重新成为外企投资的最大城市,宁波、舟山分列第二、三位,厦门则下跌至第四位;2008 年后,滨海旅游业兴起使得福建省的福州、泉州、漳州等城市吸引了大量游艇制造、销售和水产捕捞、加工、批发等旅游配套服务行业的外企投资,故投资集聚重心又向西南小幅移动约0.27 个经度、0.44个纬度。

表2 主要年份东海区FIME 重心

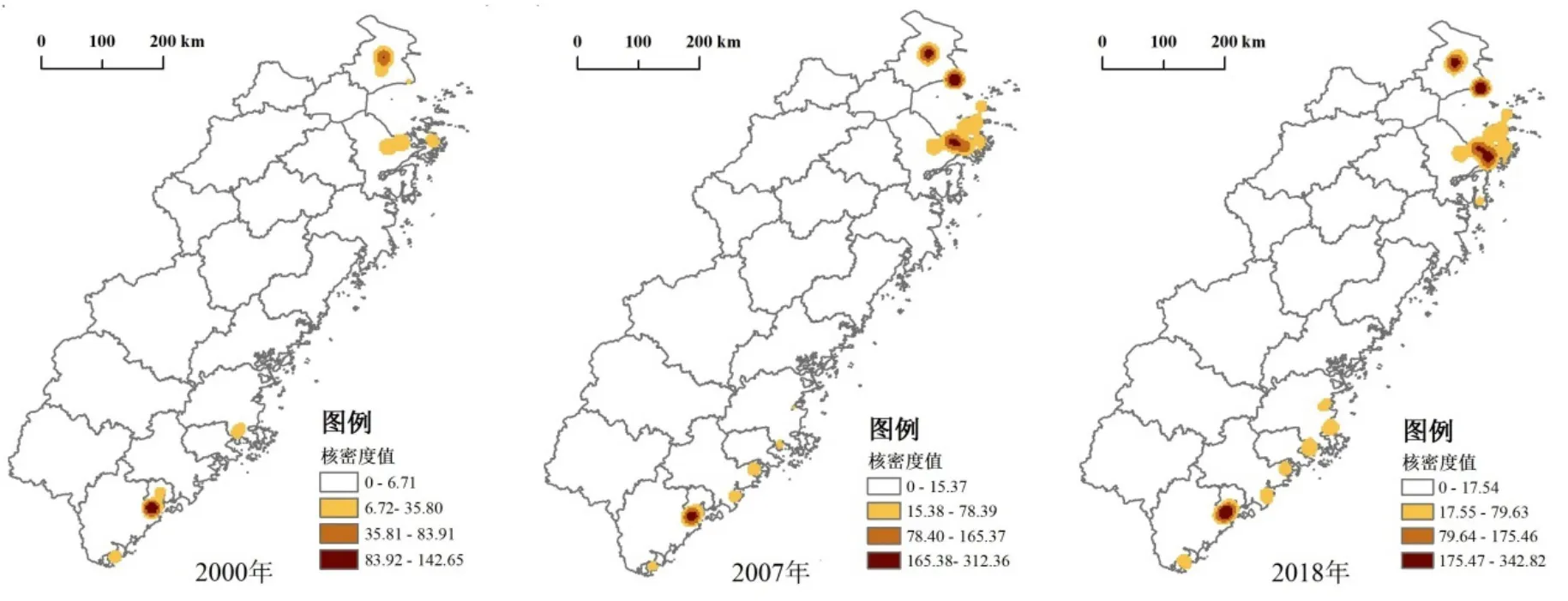

(四)FIME 集聚格局演变

东海区FIME 集聚格局演变主要表现在(图3):(1)长期呈现多中心集聚分布格局,已形成11 个集聚区(包括核心集聚区和次一级集聚区),主要分布在上海、宁波、舟山、厦门、漳州、泉州、莆田、福州等城市。2000-2018 年,集聚区投资额占比均超过85.0%,始终是外企投资重点区;(2)次一级聚集区发展迅速,新的集聚区不断涌现。2000-2007 年,上海、宁波的次一级集聚区不断壮大,发展成为3 个核心集聚区。2007年之后,福州也成为外企投资的青睐之地,新增2 个次一级集聚区。集聚区分布演变与FIME 的投资集聚重心演变趋向一致;(3)核心集聚区重要性凸显。2018 年,东海区FIME 已发育形成四大核心集聚区:上海市中心(黄浦、虹口、静安等区)和浦东南汇新城、宁波镇海北仑和舟山本岛、厦门本岛及海沧。核心集聚区的投资额占比也从2000 年的38.4%增长至2018 年的73.6%。核心集聚区投资产业结构均以海洋第三产业为主,水上运输业是其主导产业,但宁波镇海北仑和舟山本岛集聚区的船舶及相关装置制造业占比较高。

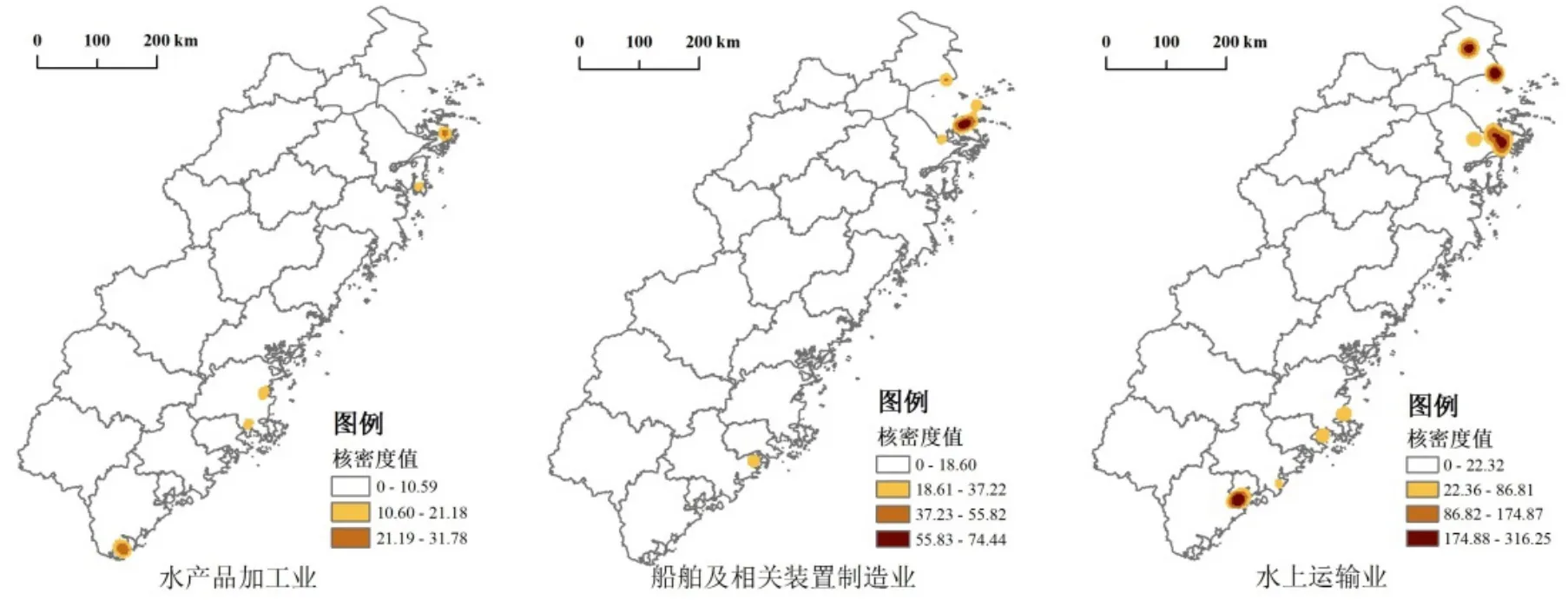

(五)2018 年主要行业FIME 集聚格局

东海区2018年不同行业FIME 的集聚格局差异较大(图4):(1)水产品加工业外企集聚区规模较小,主要分布于宁波、福州、漳州等城市,尚未形成核心集聚区;(2)船舶及相关装置制造业外企、水上运输业外企的集聚区主要分布于上海、宁波、舟山、福州、泉州、厦门等城市,具有一定的空间邻近性。这两个行业集聚区的规模和集聚性较好,这与艾伦·斯科特(Allen Scott)的组织结构区位理论相符合,认为企业从市场购买产品或服务存在交易成本,而企业自身生产这些产品或服务则会增加管理成本和协调成本,当后者大于前者时企业会选择将部分功能外包给专业化的中小企业,即进行企业组织形式的垂直分离,不同企业间形成了产业链的经济技术联系和空间的集聚[14]。(3)船舶及相关装置制造业、水上运输业由于其产业链长、产品附加值高、企业管理成本较高等原因,故存在较多的大型企业的功能外包[15],空间分布呈现更强的集聚态势。

(六)FIME 区位指向

以海岸线、城市中心(以城市政府所在地代替)、经济技术开发区、保税区、高新技术产业区、工业园6 类特征地物为标准进行缓冲区分析,结果表明东海区FIME 区位指向的显著特征是趋向海岸线和城市中心分布(表3)。

图3 东海区主要年份FIME 空间分布

图4 2018 年东海区分行业FIME 空间分布

表3 东海区FIME 区位指向

距离海岸线5km 的范围内集聚了41.9%的FIME;46.2%的FIME 集聚在距离城市中心5km的范围内。分行业看,渔业、水产品加工业、船舶及相关装置制造业外企的区位指向都显著趋向海岸线,这是因为它们的生产、经营都比较依赖海洋资源(港口),故企业主倾向于将企业设置在港口附近;水上运输业外企区位指向则趋向城市中心,这由两方面原因造成:一是外企投资中的信息成本大小,行为区位论认为外企考虑降低投资信息成本和投资风险,往往倾向于投资基础设施条件较好、具有各种集聚效应的地方。如上海北外滩作为上海国际航运中心主体功能区之一,集聚了大量航运服务相关企业[16],故吸引较多水上运输业外企投资;二是滨海城市的社会经济活动往往集中于海岸带附近,城市政府出于管理便利考虑也多在这附近选址,故空间上与水上运输业外企邻近。东海区的FIME 行业分布以传统海洋产业为主,海洋制药、海洋高端装备制造等高科技产业和新兴产业尚无成规模的外企投资,故区位指向未表现出明显的高新技术产业区趋向。

三、结论与建议

(一)结论

利用重心模型、核密度、缓冲区等方法探析东海区外资海洋企业的集聚格局演变,揭示其区位指向。研究得出:(1)外资海洋企业的行业分布以水上运输、船舶及相关装置制造、水产品加工、渔业等传统海洋产业为主,尚无成规模的高科技海洋产业和海洋型新兴产业的外企投资。(2)东海区FIME 的集聚重心移动轨迹是“上虞区百官街道(120.87°E,30.06°N)→泰顺县司前畲族镇(119.79°E,27.67°N)→磐安县盘峰乡(120.64°E,28.95°N)→仙居县溪港乡(120.37°E,28.51°N)”,2007 年前变动幅度较大,之后趋于稳定。外资海洋企业长期呈现多中心集聚分布,且集聚区的数量和规模不断增大,现已形成11 个集聚区,其中核心集聚区分布于上海市中心(黄浦、虹口、静安等区)及浦东南汇新城、宁波镇海北仑和舟山本岛、厦门本岛及海沧。(3)东海区外资海洋企业区位指向的显著特征是趋向海岸线和城市中心,但尚未表现出明显的高新技术产业区趋向。其中,渔业、水产品加工业、船舶及相关装置制造业外企由于其生产、经营都比较依赖海洋资源,故显著趋向海岸线;水上运输业外企则由于共享基础设施等原因具有较强城市中心趋向。显然,东海区海洋外资企业区位规律呈现轻重资产企业的双向空间邻近性,一类是重资产的海洋加工制造业企业趋向海岸线,以缩减水转陆的运输成本;另一类是轻资产的海洋服务业企业趋向港口所在城市中心区,以克服客户与市场可及的信息成本。

(二)建议

东海区海洋经济外来投资已具有一定规模,但存在以传统海洋产业为主、投资地点过于集中等问题,亟待优化。

一是加强外资海洋企业投资的产业引导。东海区外资海洋企业行业分布以传统海洋产业为主,应抓住国家鼓励外商投资新兴海洋产业和高科技海洋产业的政策,依托国家重大战略,优先引进科技含量高、辐射能力强的新兴海洋产业和高科技海洋产业。上海、宁波—舟山、厦门可依托海洋经济发展示范区和自由贸易试验区等国家战略,着力吸引高端外资,发展船舶与海洋工程装备、港口贸易物流等产业。其次,利用中国国际科研合作政策支持外资海洋企业与本地企业、高校和研究机构合作,提高区域海洋创新能力。

二是强化外资海洋企业投资的区域调控。东海区的台州、温州、宁德等外资海洋企业投资较少的城市应从区域优势着眼进一步细化引资方向、优化投资环境,扩大海洋经济的外资利用规模和利用质量。重点应深化改革营商环境的各要素,以中小企业为主体凝聚海洋外资吸引氛围;发展海洋高等职业教育,满足本地海洋中小企业的人才需求。

三是根据国家各类开发区政策活化海洋外资的利用平台。经济技术开发区等各类产业园是外商投资的重要平台。东海区海洋外资企业集聚分布在海岸线和城市中心附近,未表现出显著趋向园区群集。这说明由于传统重陆轻海思维局限,东海区各级政府未能充分利用现有平台,精准定向地吸引利用外资发展海洋经济。因此,各地应充分利用国家政策,按照相关规定和要求加速海洋外资企业向各级园区集中,提高城市建设用地集约效率。此外,东海区外资海洋企业虽然空间呈现集聚,但多是共享基础设施和公共服务,企业间缺乏合作尚未形成产业集群,知识和技术溢出效应不明显。因此,挖掘、发挥区域比较优势,制定产业园的海洋板块形成具有特色优势产业园功能区,推动园内企业知识溢出,加速集中向集聚的高质量转型。

注释:

①中华人民共和国统计局编写《中国统计年鉴 2019》第十一章“对外经济贸易”第14 条(11-14)“按国别(地区)分外商直接投资额”条目中将中国香港、中国澳门、中国台湾一同纳入亚洲国家/地区的外商投资统计。参见:《中国统计年鉴 2019》,中国统计出版社有限公司,2019 年出版,第360 页。

猜你喜欢

决策(2022年6期)2022-07-05

房地产导刊(2021年8期)2021-10-13

中华诗词(2019年2期)2019-08-27

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

琴童(2017年7期)2017-07-31

小学科学(2017年5期)2017-05-26

诗潮(2014年7期)2014-02-28

中学政史地·高中文综(2008年11期)2008-01-15