公允价值计量、内控质量对盈余波动的影响

2021-05-14 08:52杨小娟徐大伍

黑河学院学报 2021年3期

杨小娟 徐大伍

(安徽机电职业技术学院 经济与贸易学院,安徽 芜湖 241000)

伴随我国资本市场纵深发展,各类金融产品及其衍生品如雨后春笋,以历史成本为主体的计量模式已经无法满足当前资本化环境下会计确认、计量和报告的要求,多重计量属性共生发展已成为趋势[1]。财政部于2014年出台了专门的公允价值计量准则《企业会计准则第 39 号—公允价值计量》(CAS39)。2017—2019年,先后修改发布了《企业会计准则第22号—金融工具确认和计量》、《企业会计准则第7号——非货币资产交换》、《企业会计准则第 12号—债务重组》等会计准则,进一步从各方面规范公允价值的计量和披露。

“盈余”是企业价值的表现,是财务信息的核心指标。依据企业会计准则,“盈余”是对企业真实发生的经济活动进行确认、记录、计量和报告,反映企业一定会计期间经营成果。在投资决策中,根据盈余可判断一家企业的经营能力、偿债能力及未来的盈利趋势等[2]。随着我国证券市场、资本市场的快速发展,GDP 的持续增长,更多的人们以投资者的身份参与到资本市场中。盈余波动作为衡量盈余质量的重要指标,备受投资者和学者瞩目[3]。

内部控制在公司治理中的重要性愈发凸显,学者和管理者越来越注重内部控制建设。我国《企业内部控制基本规范》《内部控制配套指引》分别于2008年、2010年颁布,共同构成了我国现有的内控规范体系。高质量的内部控制,可以有效解决委托代理带来的信息不对称问题,减少管理者机会主义行为。规范的内部控制能监督管理层、约束企业管理层不当行为,监督董事会对中小股东负责。当前,我国内部控制正在建设中,各个企业的内部控制制度建设良莠不齐,存在企业借助公允价值运用操纵盈余,降低了财务信息的真实性和客观性,扭曲了资本市场信息披露的真相,误导了众多投资者。

国际会计准则委员会(IASB)和美国会计准则委员会(FASB)指出全面公允价值计量是金融工具计量准则改革的最终目标。公允价值作为资本市场的“传感器”,是金融工具最相关的计量属性以及衍生金融工具唯一相关的计量属性。它的运用一方面有助于提高会计信息的价值相关性和财务报表透明度,另一方面有助于促进利益相关者正确地做出投资决策,提高资本市场的有效性[4]。但在当前我国不太完善的资本市场上,公允价值计量属性的运用面临着很多挑战。文章试图实证分析公允价值计量属性的运用会不会带来盈余波动,公允价值的运用到底是违背管理者制定政策的初衷,还是能够有效降低企业盈余波动?高质量内部控制能否有助于降低企业盈余波动?如果是,内控质量能否对公允价值与盈余波动的关系产生调节作用?即高质量的内部控制增加(或减少)管理者运用公允价值计量属性进行盈余操纵的机会主义行为。

一、文献回顾、理论分析与研究假设

Hodder、Hopkins & Wahlen分别采用公允价值变动损益、综合收益与净收益的标准差衡量商业银行的业绩波动性。通过实证研究发现,以公允价值变动损益表示的业绩波动性是综合收益表示的业绩波动的3倍,是净收益表示的业绩波动的5倍[5]。研究表明,与其他计量属性相比,公允价值计量属性带来的盈余波动性更大。黄静茹利用上市商业银行4年的面板数据,实证检验了公允价值计量属性的使用显著提高了银行的盈余波动[6]。薛小荣以2010—2013年间的A股上市公司为样本,实证研究发现公允价值变动损益与上市公司盈余波动显著正相关[6]。邓永勤、裴丽丽以2008—2014年我国上市商业银行数据,对公允价值选择权的运用和盈余波动关系进行研究,得出运用公允价值选择权违背会计准则制定初衷,显著增加了盈余波动[7]。史玉凤、毛春燕通过文献分析法得公允价值可根据主观判断进行运用,导致有人为操纵利润的情况从而信息披露质量下降误导投资者[8]。

相比历史成本,公允价值计量更注重资产或负债价值的动态变化,反映的是资产或负债现在和未来的会计信息。未来的不确定性会导致基于公允价值计量的资产或负债在不同时点上的价值存在较大差异。公允价值计量属性的运用离不开公允价值计量的输入值层级。根据CAS39将公允价值计量的输入值分为三个层次:第一层输入值是在计量日能够取得相同资产或负债在活跃市场上未经调整的报价;第二层输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值;第三层输入值是相关资产或负债的不可观察输入值[9]。可见,公允价值计量属性的运用赋予了企业较大的自主权,特别是在资产或负债公允价值无法直接获得时,采用估值技术评估。首先,我国资本市场起步较晚,规范的市场体系尚未健全,公允价值信息收集以及定价系统尚不完善,参与市场交易产品不够成熟,市场活跃度有限,完全使用公允价值计量的经济环境还未形成;其次,资本市场服务机构参差不齐,不同的专业人员出于专业水平和动机的不同,估值技术应用主观性较大,这些因素都会持续影响资产或负债的市场价格,从而为管理者盈余操纵的机会主义行为提供了土壤,公允价值的运用难度加大,违背政策制定初衷。

基于上述分析提出假设H1:公允价值计量属性运用显著增加企业的盈余波动性。

Altamuro & Beatty针对银行业实证分析了内部控制审计体系越规范的银行盈余波动更弱,同时具备更高质量的财务报告[10]。国内,肖华、张国清以我国A 股上市公司为样本,实证分析了公司的内部控制质量与盈余波动性负相关[11]。彭珏、胡斌利用2008—2013 共6年的我国非金融上市公司面板数据为样本,内控质量高于平均内控质量的样本为一组,内控质量低于平均内控质量样本分为一组,分别进行回归,最终得到内控质量对盈余波动性具有显著影响,内部控制质量高的那组具有较弱的盈余波动[12]。美国证券交易委员会(COSO)提出的内控框架包含内部控制、风险评估、控制活动、信息沟通及内部监督5大要素。高质量的内部控制监督体系能够很好地进行事前风险控制,较少信息不对称带来的股东与管理层之间委托代理问题,避免管理者出于利己的机会主义角度进行盈余操作,从而给盈余带来不必要的噪音。因此,高质量的内部控制能提高财务信息透明度,减少逆向选择和道德风险行为,提高盈余质量,降低盈余波动性。基于以上分析提出假设H2:高质量的内部控制能显著减弱盈余波动性。

公允价值计量属性运用带来的盈余波动理论根源在于委托代理理论和信息不对称。如果企业具备完善的内部控制体系,公允价值计量能够在一定程度上减少所有者与管理者委托代理关系带来的信息不对称问题,减少管理者机会主义的盈余管理行为,降低盈余波动性。Ashbaugh研究指出规范的内部控制有助于降低企业进行人为的利润操作,具备高质量的内部控制的企业盈余质量相对较高[13]。Chan[14]、Guthrie et al[15]分别进行比较分析得出几乎一致的结论,和不存在内部控制缺陷的上市公司相比,存在内部控制缺陷的上市公司进行盈余操纵的程度更大。唐凯桃、杨彦婷通过实证分析发现,高质量的内部控制能够显著缓解公允价值运用带来的盈余波动[4]。薛小荣以 2010—2013年沪深 A 股上市公司为样本,实证分析得出高质量的内部控制能够较好地抑制管理层利用公允价值计量操纵盈余的行为,内部控制在公允价值运用与盈余波动关系中产生调节作用[16]。基于以上分析提出假设H3:内部控制能有效调节公允价值计量属性运用带来的盈余波动。

二、研究设计

(一)样本选择与数据来源

由于我国2014年对公允价价值计量准则进行了全面地规范性约束,因此,本文选择2015—2018年我国A股市场上市公司为研究样本并对数据做了如下处理:(1)删除金融保险类上市公司;(2)删除ST、ST*的上市公司;(3)删除数据缺失的样本数据;(4)为提升样本整齐性选择面板数据,删除样本不足4年的数据。最终得到上市公司1 420个样本观测值。本文有关上市公司财务数据来自国泰安(CSMAR)数据库,内部控制相关数据来自迪博(DIB)内部控制与风险管理数据库。研究中利用EXCEL和Stata15.1进行数据整理与分析。

(二)变量选取与界定

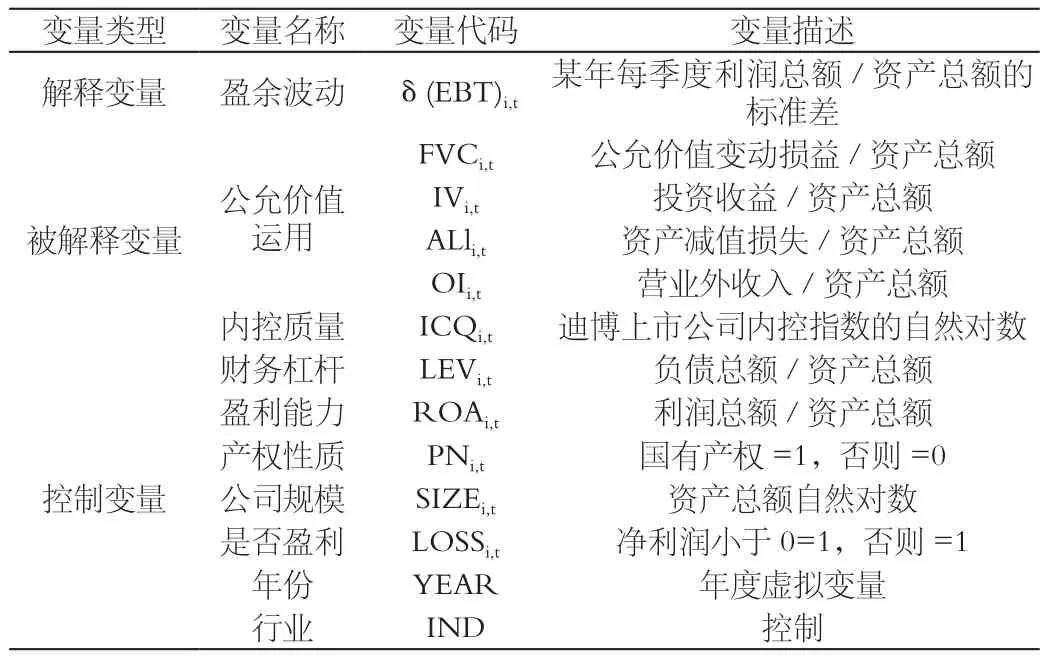

1.被解释变量

盈余波动反映企业盈余的稳定程度,衡量企业经营质量的关键指标之一,本文借鉴邓永勤,裴丽丽的相关研究,选择不受税收影响的息税前利润作为盈余变量的参考,同时,为消除规模差异,最终以上市公司利润总额与资产总额的比值作为盈余的替代变量。因此,盈余波动δ(EBT)i,t定义为上市公司i在t年第一季度至第四季度息税前利润与资产总额比值的年化标准差。

2.解释变量

在我国目前的《企业会计准则》中,有关公允价值计量属性运用主要涉及长期股权投资、以公允价值计量的投资性房地产、非货币性资产交换、股份支付、资产减值、债务重组等,这些资产和负债运用公允价值进行初始和后续计量,资产负债表已在利润表中表现为“公允价值变动损益”“资产减值损失”“投资收益”等项目的波动。结合夏宇[17]的研究方法,用公允价值变动损益(FVCi,t)、投资收益(IVi,t)、资产减值损失(ALi,t)以及营业外收入(OIi,t)衡量公允价值计量属性的运用,同样为了消除规模差异,将以上四个指标分别与资产总额相除得到公允价值计量属性运用的四个衡量指标。

参照学者的做法,上市公司内部控制质量(ICQi,t)指标选取迪博中国上市公司内部控制指数(IC)的自然对数为替代变量。同时,将内控质量(ICQi,t)设为调节变量,检验内部控制在公允价值运用对盈余波动的影响上能否产生调节作用。

3.控制变量

已有研究表明盈利能力,公司规模,财务杠杆等对盈余波动都会产生影响,产权属性影响内部控制质量,因此,设置财务杠杆(Levi,t),公司规模(Sizei,t),盈利能力(Profiti,t),产权性质(Pni,t),是否盈利(Lossi,t),行业(Indsi,t),年份(Yeari,t)等控制变量。具体变量定义及描述见下页表1。

表1 变量定义与描述

(三)模型构建

基于以上分析,构建模型I,模型II,模型III分别验证假设1,假设2,假设3,模型构建具体如下:

模型一:

δ(EBT)i,t=α0+α1FVCi,t+α2IVi,t+α3ALi,t+α4OIi,t+α5LEVi,t+α6ROAi,t+α7PNi,t+α8SIZEi,t+α9LOSSi,t+ΣYEAR+εi,t

模型一中,α1,α2,α3,α4系数为正,则说明相关公允价值计量属性的运用增加了盈余波动,即验证假设H1。

模型二:

δ(EBT)i,t=α0+α1ICQi,t+α5LEVi,t+α6ROAi,t+α7PNi,t+α8Sizei,t+α9LOSSi,t+ΣYEAR+εi,t

模型二中,如果回归系数α1显著为负,说明具有高质量的内部控制能够降低盈余波动,即验证假设H2。

模型三:

δ(EBT)i,t=α0+α1FVCi,t+α2IVi,t+α3ALi,t+α4OIi,t+α5ICQi,t*FVCi,t+α6ICQi,t*IVi,t+α7ICQi,t*ALi,t+α8ICQi,t*Oii,t+α9LEVi,t+α10ROAi,t+α11PNi,t+α12SIZEi,t+α13LOSSi,t+ΣYEAR+εi,t

模型三中ICQi,t*FVCi,t,ICQi,t*IVi,t,ICQi,t*ALi,t,ICQi,t*OIi,t考察内控质量在公允价值运用对盈余波动影响的调节作用,因此,回归结果中将关注各交差乘积的系数情况,如果回归系数α5,α6,α7,α8显著为负则说明公允价值运用增加了盈余波动,而高质量的内部控制能够有效减少盈余波动,即验证假设3。

三、实证分析

(一)描述性统计

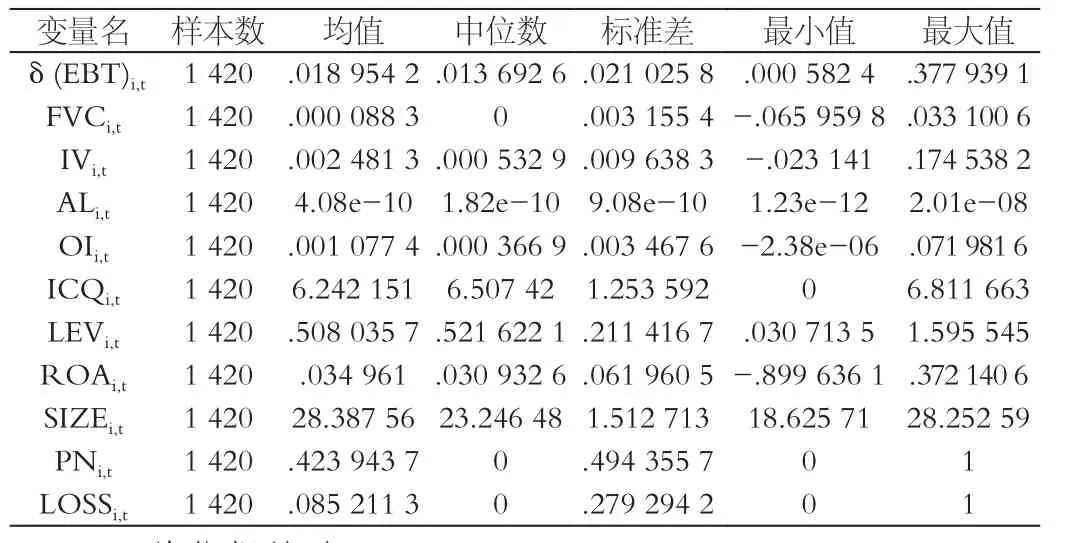

表2为各个变量的描述性统计。从δ(EBT)i,t均值和中位数来看,分别是0.018 954 2和0.013 692 6,均值大于中位数,说明样本分布不均,少数上市公司的盈余波动异常,最大值和最小值分别为0.377 939 1,0.000 582 4,差距较大,说明上市公司的盈余悬殊较大。FVCi,t的均值和中位数分别为0.000 088 3和0,最小值为-0.065 959 8,说明少数公司的公允价值变动损益处于损失状态。IVi,t均值和中位数分别为0.002 481 3和0.000 532 9差距较大并且最小值为-0.023 141,说明少数上市公司的投资收益是亏损的。ALi,t各项描述性指标数值都很小,说明上市公司资产减值损失占资产总额比重较小,并且最小数为大于0,说明所研究样本都存在资产减值损失。OIi,t均值和中位数差距较大分别为0.001 077 4和0.000 669,说明不同上市公司营业外收入占资产总额比重差距较大,最小值为负说明在一些上市公司某年份当年营业收入进行了相关业务的冲减且不够冲减。从ICQi,t均值和中位值来看差距并不太大,说明上市公司内控质量分布相对均匀,但最小值0最大值为6.811 66 3,说明不同企业之间内控质量悬殊较大。PNi,t均值为0.423 943 7,中位数为1,说明所研究样本中产权性质大部分为非国有企业。LOSSi,t均值为0.085 211 3,中位数为0,说明研究样本多数企业的净利润为正。

表2 描述性统计

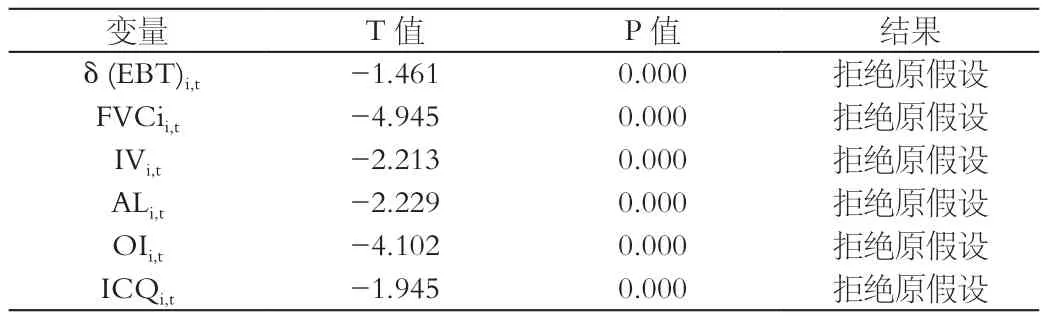

(二)单位根检验

由于样本数据包含时间序列,数据的平稳性对模型构建非常重要。如果数据不平稳会导致变量的假相关或T检验失效,因此,需对数据进行单位根检验。针对研究样本的平衡面板数据单位根检验选择Levin,Lin and Chu(LLC)检验,面板数据单位根检验原假设为”H0:ρi=1,i,而替代假设H1:ρi<1”,LLC检验在此基础上引入高阶差分滞后项并假设不存在截面相关。变量单位根检验Stata15.1分析结果,如表3所示。对主要变量进行单位根检验发现P值为0,拒绝原假设,说明样本数据为平稳序列,可以进行下一步分析。

表3 变量单位根检验

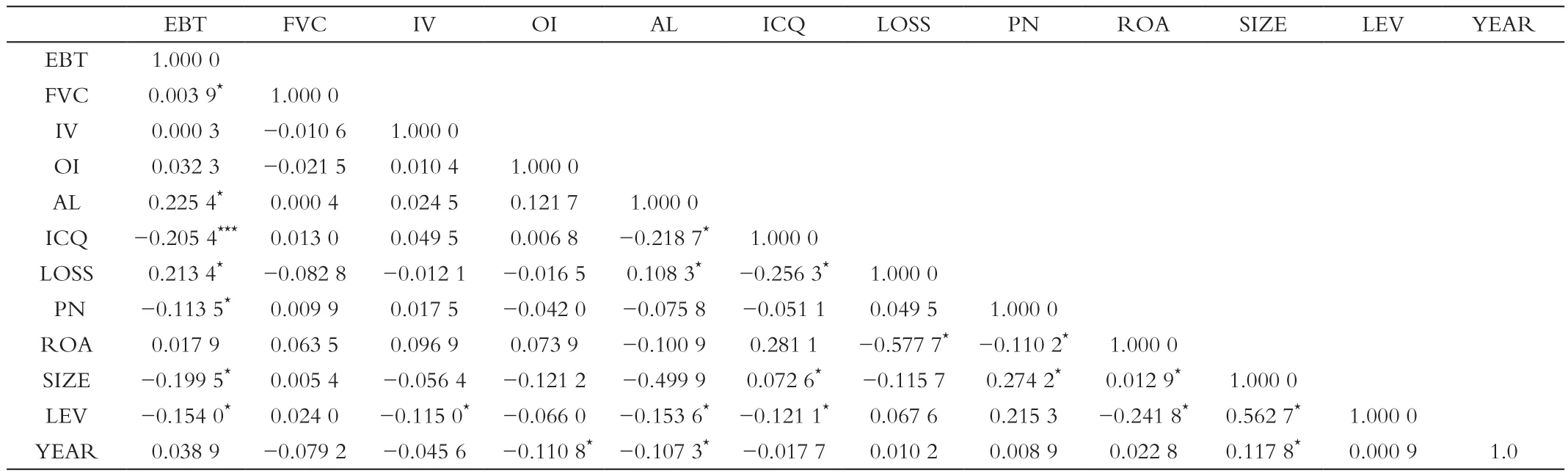

(三)相关性检验

从下页表4主要变量相关性检验结果来看,FVCi,t与δ(EBT)i,t相关系数为0.003 9,且在10%的显著水平下显著,说明公允价值变动损益显著提高了盈余波动性。IVi,t、OIi,t与δ(EBT)i,t相关系数为分别0.000 3和0.032 3,但不显著,说明投资收益与营业外收入促进了上市公司盈余波动。ALi,t与δ(EBT)i,t相关系数为0.225 4,在10%显著水平下显著,说明资产减值损失提高了公司盈余波动性。ICQi,t与δ(EBT)i,t的相关系数为-0.205 4,并且在1%显著水平下显著,说明了内部控制质量与盈余波动负相关,内控质量越高的企业能够降低盈余波动性。同时,LEVi,t,SIZEi,t,PNi,t,LOSSi,t与δ(EBT)i,t相关系数分别为-0.154 0,-0.199 5,-0.113 5,0.213 4,并且都在10%显著水平上显著,说明财务杠杆、公司规模、产权性质以及盈利能力对盈余波动都会产生影响。

表4 相关分析

(四)多元回归分析

1.公允价值计量属性运用对盈余波动影响的回归分析

研究样本为面板数据,横截面个数大于时间个数,因此,采用个体固定效应模型进行多元回归。表5列示了模型一的分析结果,显示FVCi,t与δ(EBT)i,t在10%显著水平下正相关,说明公允价值损益越大盈余波动性越大。ALli,t回归系数为0.565 122,且在1%显著水平下显著,说明资产减值损失与盈余波动显著正相关;IVi,t,OIi,t回归结果为正但并不显著,说明投资收益与营业外收入对盈余波动没有显著的促进作用。公允价值变动损益与资产减值损失在显著影响上市公司盈余波动性的原因可能是公允价值的运用及资产减值损失的确认与计量设计估值技术,管理者和技术人员存在较多的主观性,从而增加了企业进行盈余管理的空间从而带来盈余波动。该结论与薛小荣唐凯桃,杨彦婷结论一致。营业外收入对盈余波动的正向影响并不明显,可能因为营业外收入主要涉及的是债务重组、非货币性资产交换等非常规项目,发生频率少,因此不一定对盈余波动产生影响。该结果与马晓静结论类似。投资收益主要涉及持有到期投资、可供出售金融资产及长期股权投资,按照可操作性来看投资收益进行主观操纵的空间更大,但固定效应回归结果为正但并不显著,说明投资收益带来增加的盈余波动表现的并不明显,因此假设H1基本得到验证。

2.内部控制对盈余波动影响的回归分析

如表5对模型二的回归结果所示,ICQi,t回归系数在1%的水平下与δ(EBT)i,t显著负相关,这一检验结论与唐凯桃、杨彦婷、杨旭东一致。说明高质量的内部控制有助于降低上市公司的盈余波动性。这也为企业不断提升内部控制水平,提高财务信息透明度提供了经验证据。

3.内部控制对公允价值与盈余波动关系的调节作用

模型三分别加入ICQi,t*FVCi,t,ICQi,tt*IVi,tt,ICQi,t*ALi,t,ICQi,t*OIi,t验证内控质量对公允价值运用与盈余波动关系的调节作用,回归结果,如表5所示。ICQi,t*FVCi,t乘积的回归系数为5%水平下显著为负,说明内部控制对公允价值变动损益与盈余波动的关系产生负向调节作用,也就是内部控制越规范的公司,通过公允价值变动损益来进行盈余操纵的难度越大。ICQi,t*ALi,t回归系数在1%水平下显著为负,说明内部控制对资产减值损失与盈余波动的关系产生负向调节作用,内控质量越好,通过资产减值损失进行盈余操纵的难度越大。我国企业内部控制规范对资产减值损失的规定相对其他三个科目更严格,进一步说明了内控质量对资产减值损失与盈余波动的显著调节作用。该结论与杨旭东类似。另外,ICQi,t*IVi,t,ICQi,t*OIi,t的回归系数为负,但不显著,说明内部控制对投资收益、营业外收入与盈余波动的关系产生负向调节作用,但这种调节作用发挥的不明显。基于此假设H3基本验证。

表5 固定效应回归分析

4.稳健性测试

为增强研究结论可靠性,借鉴Peterson做法通过改变统计方法来进行稳健性检验,利用Stata15.1的Cluster2聚类分析功能,从企业和年度两个维度缓解截面序列和时间序列相关问题。由于篇幅限制图标略。聚类群调整后的回归结果FVCi,tALli,t回归系数在10%、1%水平下显著为正,说明公允价值变动损益、资产减值损失显著增加了盈余波动,而IVi,t,OIi,t的回归系数为正但并不显著,结论与前文基本一致。模型二检验内控质量对盈余波动的抑制作用,ICQi,t聚类分析回归系数在1%水平下显著为负,进一步说明高质量的内部控制可以有效抑制盈余波动性。模型三检验内控质量在公允价值计量属性运用对盈余波动性影响的调节作用回归分析结构中,ICQi,t*FVCi,t,ICQi,t*ALi,t,ICQi,t*OIi,t回归系数分别在10%,5%水平下为负,说明规范的内部控制能够有效抑制管理人员通过公允价值变动损益、资产减值损失,营业外收入来进行盈余操纵的机会主义行为,提高财务信息透明度。

四、结论与不足

本文以2015—2018年我国A股上市公司为研究对象,结合我国资本市场发展现状与内部控制建设规范性,实证检验了公允价值计量属性运用对盈余波动的影响。研究发现:(1)公允价值计量属性的运用增加了盈余波动性,违背了政策制定者的本意,特别是公允价值变动损益和资产减值损失带来的盈余波动性更显著;(2)高质量的内部控制有助于减少盈余波动性;(3)内部控制对公允价值运用与盈余波动的关系产生调节作用,具体来说,内控越规范越有助于显著抑制通过公允价值变动损益、资产减值损失来操纵盈余的机会主义行为。

本文研究结论进一步表明公允价值计量属性的持续推进不仅需要规范的内部控制体系,还需要更加完备的外部监管。公允价值计量属性的运用特点是资产或负债的报价依赖于活跃市场。资本市场上交易价格或者现金流的预期都离不开估值技术,离不开专业人士的主观判断,因此,给企业管理者留有较大的自由量裁权,难免使用公允价值计量属性来进行盈余操纵。要确保公允价值计量属性的运用达到政策初衷,从监管部门而言要进一步完善公允价值计量属性应用准则,加强公允价值计量属性运用的监管,同时,进一步规范资本市场内部控制。对企业自身而言,需要持续提高公司治理水平,完善内部控制体系提高内控质量,降低管理人员盈余操纵的机会主义行为。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

中国外汇(2019年10期)2019-08-27

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24