“紧信用、松货币”印证,未来如何看?

2021-05-11 06:00张文朗黄文静

股市动态分析 2021年9期

张文朗 黄文静

去年四季度到今年初,市场主流观点是2021年上半年经济将继续强劲复苏,甚至有人担忧经济过热,央行将继续收紧货币政策,利率继续上行。我们在去年11月上旬的年度展望报告中就指出,2021年经济继续复苏,但不会过热,再加上今年上半年是还本付息高峰,宏观政策的大方向是“紧信用、松货币、宽财政”,货币政策缺乏继续系统性收紧的基础。回顾年初以来利率表现,我们的预判基本得到印证。长短端利率中枢与去年四季度相比,基本持平,或者略微下行。我们预计随着信用到期高峰过去,不排除利率有小幅上行的可能,但看远一点,下半年融资红线和集中批地或带动楼市逐渐降温,在经济增速偏弱信号增加的背景下,货币政策放松空间也将随之增加。

“緊信用、松货币”印证

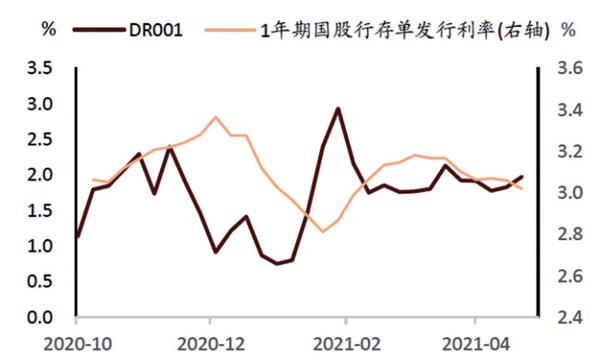

3月中以来,长短端资金利率还均有不同幅度回落,短端R和DR隔夜与7天利率持续处于利率走廊中枢之下,中长端1-10年期国债利率也下行10-30个基点。近期资金面宽松一方面反映股市调整引发金融机构调整资产配置,以及财政收支节奏带来的结果。从财政收支角度看,今年年初财政收入增速恢复性增长,对赤字融资的需求较低,今年前4月政府债的全年净融资进度不足13%,去年同期则有23%,使得对流动性的冲击相对较小。今年财政支出速度也并不快。今年前3月一般公共预算账户与政府性基金账户的支出两年平均增速仅分别为-2.8%、-10.2%,叠加收入的恢复性增长,3月末财政存款处在历史同期较高点位。从今年前3月一般公共预算支出分项的增速看,城乡社区事务、交运、农林水事务等领域的两年平均增速均较低,而政府性基金支出也呈-10.2%的负增长。今年前3月基建投资增速并不弱,尤其是传统基建如交通、水利等行业投资增速均较快增长。部分原因可能是去年有些资金积累在项目建设单位,资金结转对今年年初开工起到支撑作用。

图一:3 月以来资金利率小幅下行

未来又将何去何从?

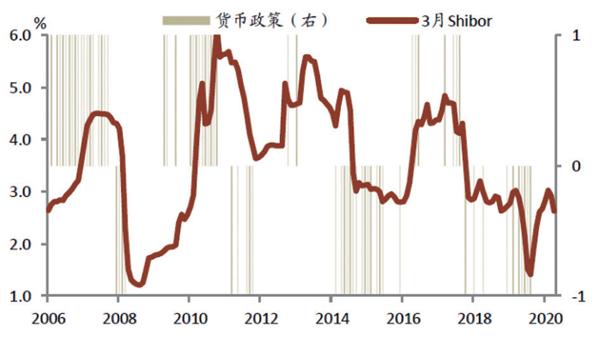

我们曾在多篇报告中指出中国货币政策主要有四个决定变量:产出缺口、通胀(代表经济周期)、楼市、信用风险(代表金融周期)。尽管大宗价格上涨带动3月PPI环比上升1.6%,达过去20年最高,同比从1.7%快速上冲至4.4%,但我们此前也一再强调,本轮PPI上行一定程度上要归结于供给端的冲击,货币政策不会因此而收紧。因此,上半年货币政策主要在防范信用风险和信贷扩张之间平衡。楼市局部过热风险意味着货币政策难以宽松,但信用风险上升意味着货币政策难以收紧。今年3-4月是全年信用债到期高峰,市场或现自发的“紧信用”,货币政策要适度配合,以防止利率大幅上升对实体经济复苏的负面影响。除了上述财政收支的影响之外,当前这种流动性稳中偏松的状况正符合“紧信用、松货币”的判断。

图二:3 月SHIBOR 能较好地代表货币政策态度

虽然今年货币政策是稳字当头,没有系统性收紧的基础,但是近期这种利率下行的态势不一定一直持续下去。不排除信用到期高峰过去之后,利率有小幅上行的可能。此外,前面所述去年剩余资金对基建的支持或不会过久,今年5月中下旬开始政府债券的发行需求或有加快。此外值得关注的是,政府债务付息成本出现大幅上升,这与去年政府赤字增幅较大有关,而部分地方政府隐性债务的偿还,部分或需要借助财政资金偿还,后续需持续关注政府债务偿还对财政支出的挤占。

看远一点,今年下半年,融资红线和集中批地或带动楼市逐渐降温,在经济增速偏弱信号增加的背景下,货币政策放松空间也将随之增加。

图三:3 月SHIBOR 与10 年期国债收益率走势相似

图一至图三资料来源:万得资讯,中金公司研究部

猜你喜欢

今日农业(2021年8期)2021-07-28

书香两岸(2020年3期)2020-06-29

人大建设(2018年2期)2018-04-18

辽宁经济(2017年6期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

当代经济(2016年26期)2016-06-15

中国财政年鉴(2016年0期)2016-06-05

卫星与网络(2016年12期)2016-02-05

新疆财经大学学报(2015年3期)2015-12-10