四维财务分析法运用

——以A公司为例

2021-05-02 13:02:20张世娜

消费导刊 2021年9期

张世娜

对外经济贸易大学国际商学院在职人员高级课程研修班学员

财务分析,是以企业的财务报表及其他相关资料为依据,采用一系列特殊的分析技术和方法,对企业等经济组织的过去和现在有关筹资、投资、经营、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价。而本文通过运用薛云奎教授所提倡的“四维分析法”分别从经营、管理、财务和业绩层面四个维度去分析和评价A公司过去10年的财务报表,去了解它的成长与发展。

一、A公司的背景介绍

A公司成立于1998年12月20日。2001年1月5日在上海证券交易所上市,股票代码:600309。A公司是一家全球化运营的化工新材料公司,始终坚持以科技创新作为企业的核心竞争力,持续优化企业产业结构,业务涵盖MDI、TDI、聚醚多元醇等产业集群。所服务的行业主要包括:生活家居、运动休闲、汽车交通、建筑工业、电子电器、个人护理和绿色能源等。

二、经营层面分析

企业通过销售向客户或者消费者交付产品或提供服务,使得公司的产品和服务获得客户的认同和满意,从而达到利润的增长。因此,经营层面分析的侧重点将围绕企业的年销售额及其增长、产品的市场定位、企业经营的理念(指研发与营销方面)及其品牌影响力展开。

(一)成长性:销售及其增长分析

从2010年到2019年,A公司的销售收入从94.29亿元增长到680.51亿元,复合增长率为21.85%,净利润从15.30亿元增长到101.30亿元,复合增长率为20%。由此可见,A公司的销售收入和净利润保持了较快的增长速度,经营业绩稳健增长。其经营业绩的稳健增长一方面是化工行业的快速发展以及市场需求的大量增加,另一方面是A公司始终坚持以客户需求为先导的经营理念。2019年,A公司的销售收入同比下降6.57%,净利润同比下降34.92%,增速大幅下降。主要是受行业新产能释放、中美贸易战升级的影响以及全球经济不确定性的加剧导致供需失衡,聚氨酯板块产品的市场价格快速下滑,并且明显低于2018年,造成全年经营业绩和盈利能力同比大幅下滑。

(二)市场地位:销售毛利率分析

毛利率,该指标反映企业产品在市场的竞争力以及产品的差异水平。2019年度,A公司的综合销售毛利率28%,略低于2018年33.83%的水平,但略高于同化工行业“B公司”(24.31%)、“C公司”(21.96%)的毛利水平。由此可见,A公司其产品在行业内的技术含量较高,市场的竞争力较强。从细分产品来看,其主要产品系列中最高毛利率的是聚氨酯系列,其次精细化学品及新材料系列、其他及其石化系列,毛利率分别为41.14%、25.63%、21.55%、11.15%。

表1-1:同行业销售毛利率指标

(三)经营理念:营销与研发

营销与研发两者是公司的重要组成部分,缺一不可。2019年A公司研发和技术人员的数量2348人,占公司总人数比例15.25%,销售费用为27.82亿元,占营业收入的比例为4.09%,研发费用为17.05亿元,占营业收入的2.51%。其中销售费用的增长速度为13.10%,研发费用增长速度为4.67%。快速增加的销售费用其主要是物流费用增加了3亿元,物流费用增长基本与销量增长保持一致,同时匈牙利BC公司MDI/TDI产品资源全球统一配置保证美国客户产品稳定供应等有关系。可见聚氨酯系列、精细化学品及新材料系列及其石化系列销售量显著增加,比上年分别增长12.27%、37.35%、10.99%。

表1-2:A公司研发及销售费用变动比率单位:亿元

(四)品牌营销:销售地域分布分析

从销售地域分布来看,2019年A公司的营业收入总额为680.51亿元,国内销售额为371.72亿元,占比54.62%;国外销售额为301.17亿元,占比44.26%;其他销售额为7.62亿元,占比1.12%。国外市场销售已经超过公司全年销售总额的三分之一,表明公司正加快国际化布局,进一步促进公司业务快速成长和发展。

三、管理层面分析

管理,是指企业通过对资源的有效配置及协调来达到企业的经营目标。主要指标是投入产出比率最大。其管理层面的分析主要从这几个方面展开:企业的非流动资产比重分析、总资产周转率、存货与应收账款周转率、应收账款账龄分析。

(一)非流动资产比重分析

2019年末,A公司的资产总额为870.63亿元。其中非流动资产为561.70亿元,占比为64.52%,流动资产为308.93亿元,占比为35.48%。自2010年以来,非流资产占比基本维持在62%左右,占比超过50%。表明该公司是一家典型的重资产企业,而非流动资产中占比最大的是固定资产与在建工程。与此同时,其固定资产净值高达69.30亿元,超过总资产的53%,表明这家公司对固定资产投资具有较强的依赖性,经营风险随着资产结构变化的影响进一步上升。

由于A公司在发展战略方向的定位,是通过对烟台工业园区、宁波工业园、珠海工业园以及福建、眉山基地的项目建设和扩能改造,虽加大了非流动资产的比重,但后续项目完成,可丰富公司的产品结构,完善循环经济产业链,提升公司MDI产品的竞争力起到关键性的作用。

(二)总资产周转率分析

在过去10年,A公司总资产周转率呈波动下降趋势,与流动资产周转率变化趋于一致。其中2019年A公司总资产周转率略有下降,从2018年的0.90次下降到0.83次。主要原因是非流动资产中的在建工程项目投入金额巨大、企业因收购后取得的无形资产金额为12.72亿元、新增的特许经营权4.27亿元以及A公司从匈牙利及捷克政府无偿分配取得的碳排放配额折合人民币1.14亿元。因购置烟台市工业用地后新增土地使用权4.3亿元,无形资产从2018年末33.14亿元增长到53.37亿元。

(三)存货与应收账款周转率分析

对于制造业企业来讲,不但要分析总资产周转率,而且还需要重点关注的流动资产有存货周转率以及应收账款周转率。假设企业的经营周期一般从“资金→原材料→产品→销售→资金”形成一个闭环体系,那么中间环节的周转速度直接影响到资金周转速度。自2010年以来,A公司存货周转率从7.32次下降到3.78次,应收账款周转率从20.25次下降到15.25次;从2016年起,A公司存货周转率从4.86次逐渐上升到5.98次,应收账款周转率从20.54次下降到19.52次。则说明企业存货管理水平略有上升,而应收账款以及应收票据的管理水平略有下降。

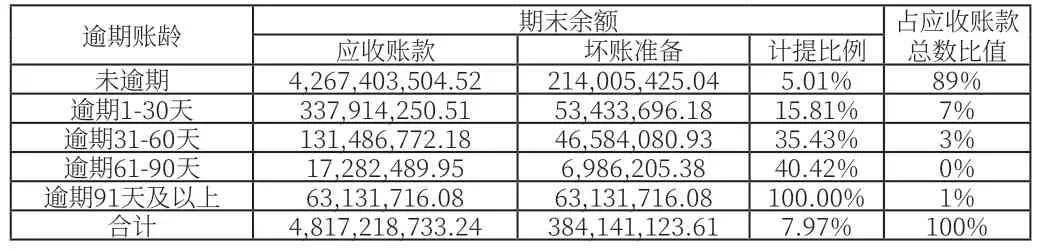

(四)应收账款账龄分析

分析一家企业应收账款的质量无疑从这两个方面突破:一看应收账款的可收回程度,二看坏账准备计提比例。如下表1-3,A公司未逾期的应收账款占应收账款总额的88.59%,并且逾期91天以上的应收账款已100%计提坏账,则进一步说明该公司的应收账款质量较高。

表1-3:A公司应收账款的逾期账龄构成单位:元

四、财务层面分析

企业的财务管理活动通常包括控制企业的财务风险与降低企业的资本成本,最终使两者达到平衡状态。本文将从这几方面分析A公司的资产负债率、资本成本以及短期偿债能力。

(一)资产负债率

资产负债率,这个指标反映债权人所提供的资金占总资产的比例,以及公司资产对债权人偿还能力的保障。如比率在50%以下,表明企业偿债能力越强,相对应的企业财务风险越低。由图2可见,2019年A公司的资产负债率55%,相较于上一年(2018年)55%基本持平,但相比2015年比值69%,下降了14个百分点。其资产负债率在近两年虽有改善,但还是高于正常值50%,原因在于进一步说明A公司的偿债能力较弱,财务风险较高。

(二)资本成本分析

公司的资本成本,通常考虑企业的债务(Debt)和股东权益(Shareholder’s equity)的比重。正常情况下,公司有偿从银行或者金融机构取得的借款,属于有息负债。而无息负债是指企业无偿占有经销商和供应商的货款,其成本通常很低。2019年A公司的应付账款(含应付票据)金额为164.11亿元,相比较上一年应付账款金额(含应付票据)88.09亿元,同比增加了86.30%。充分表明在过去几年,随着市场规模和品牌效应的扩大,A公司在上下游谈判和议价能力增强,意味着其资本成本的进一步降低。

(三)短期支付能力分析

短期支付能力,是指公司短期(通常指一年内)偿还债权人的能力。相关指标有:速度比率、流动比率等。在过去10年,A公司的流动比率在1.29到0.52之间波动,并伴有下降趋势,远低于正常值2。表明A公司的短期偿债能力较弱,且公司的偿债能力不强。

五、业绩层面分析

业绩是体现公司的财务、经营成果以及相关利益均衡分配情况。本文将通过以下几个方面的研究:

(一)净利润及其构成、所得税税率

在过去10年,A公司的税后净利润从15.30亿元增长到101.30亿元,其复合增长率为20%。2019年的税前利润为122.60亿元,所得税费用16.67亿元,实际税率13.52%,相比2018年税率明显下降,主要是A公司通过了高新技术企业的认定适用15%优惠所得税率所致。在税前利润中,投资净收益1.59亿元,其他收益9.61亿元,发现其主要是政府专项补助款金额9.07亿元及其他0.54亿元,说明其具有较强的可持续性,净利润质量有保障。

(二)经营活动现金净流量

经营活动现金净流量,可以反映企业真实的净利润质量。2019年A公司的经营活动现金净流量为259.33亿元,是其当年税后净利润101.30亿元的2.56倍,其经营活动净现金流量远高于其账面净利润,说明其净利润具有很高的现金含量。而且透过现金流量表与利润表的比较还可发现:这并非只是2019年度的偶然结果,而是一种连续的业绩表现。

(三)股东权益报酬率(ROE)

股东权益报酬率,是指公司股东投入资金能取得多少丰厚的回报。2019年A公司的股东权益报酬率为25.44%,虽低于2018年36.82%,但也高于同行业平均股东权益报酬率水平。进一步反映该公司利润丰厚,资产规模以及股东权益规模实现了稳步增长。

(四)股利分配分析

股利分配是来源于公司将税后净利润合理分配给公司股东,反映出企业对公司股东的回报程度。自2001年上市以来,A公司累计净利润为682.22亿元,共进行了20次现金分红,分配现金股利242.59亿元,分红率达35.56%。

六、结论

综合上述,通过对A公司的四个层面的分析得出如下结论:

在经营层面上,由于在全球经济增速放缓的大环境下,其三大产业板块聚氨酯、石化和精细化学品经营仍取得了良好的业绩。同时,公司在产业整合、技术创新、市场营销、卓越运营等方面的能力也得到了进一步提升。

在管理层面上,公司充分发挥园区规模化优势,降低相关成本;通过搭建HSE 信息化平台,夯实基础,使其全球一体化管控水平显著增强。

在财务层面上,公司通过拓宽融资渠道以及选择不同融资模式,降低企业的融资成本及资金风险。

在业绩层面上,A公司的净利润质量稳步提升,业绩优良,并且每年回馈股东丰厚,从而增加了投资者对公司的信心。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

海峡姐妹(2020年5期)2020-06-22 08:26:10

中国外汇(2019年12期)2019-10-10 07:27:02

商周刊(2017年25期)2017-04-25 08:12:18

中国商论(2016年34期)2017-01-15 14:24:02

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

中国卫生(2015年8期)2015-11-12 13:15:26