银行间市场系统性风险传染研究

——基于矩阵网络分析法

2021-04-30 02:03冉梦唐振鹏谢智超

北京化工大学学报(社会科学版) 2021年1期

冉梦 唐振鹏 谢智超

(1.福建工程学院管理学院,福建福州350108;2.福州大学经济与管理学院,福建福州350116)

一、引言

经济全球化格局下,全球金融机构的联系变得越加紧密复杂,不同地域间的金融机构业务活动与交易行为变得更加频繁,各国金融体系遭受系统性风险冲击的可能性大大增加。系统性风险是指整个金融体系内某个机构倒闭或是市场崩溃这种类型的尾端事件从一家机构传染至多家机构,从一个市场内延伸至多个市场中,导致损失在整个金融体系内不断扩散、对国家实体经济造成冲击的风险,这一个过程也常常体现出多米诺骨牌效应。银行业作为金融体系的主要组成部分,其稳定性理应得到重视。近年来,我国银行同业拆借规模不断扩大,2008 到2014 年银行同业资产规模明显上升,同比平均增速为21.68%,截至2015 年,16 家上市银行同业资产规模达到175445 亿元①数据来源于万得、中国货币网。。虽然银行同业业务的扩大可以降低银行的破产风险,但是,Mistrulli 的研究表明银行同业拆借市场也会成为危机传染发生的源头[1]。同业关联形成的银行间市场网络也能成为风险传染的载体,并可能会引发银行间传染的连锁效应,加大风险的破坏程度,导致系统性风险的发生。

近年来兴起的矩阵网络分析法为直接通过资产负债表关联来研究系统性风险提供了新的工具,该方法以最大熵矩阵为工具,以网络结构为视角,能够直观清晰地对主体间错综复杂的连接关系进行分析。Sheldon and Maurer 将最大熵的概念首次引入到矩阵模型中,有效模拟银行同业拆借市场,对银行倒 闭 所 产 生 的 风 险 进 行 测 算[2]。之 后,Wells[3],Upper[4],李 宗 怡[5],Müller[6],Erlend Nier[7],马 君潞[8],Prasanna Gai[9],Memmel[10]分别使用最大熵矩阵法对不同国家的银行间市场进行了研究,探究了风险传染效应与其影响因素的关系。Upper 对该领域的相关文献进行了总结,分析了矩阵法的不足,认为虽然运用该方法能够预测某一金融体系是否会出现传染,但在某些环境下,也可能会不适用,会低估风险传染效应[11]。Krause等对银行间网络进行了一系列不同标度参数结构的模拟,对比发现减小银行间网络的标度参数、提高集中度,能够降低违约传染的可能性[12]。Memmel 进一步运用矩阵法对德国银行间的传染风险进行研究,发现资本充足率、银行间拆借程度、平均违约损失率和银行同业市场结构是影响传染的关键因素[13]。高国华等在传染机制中引入流动性冲击,使用由最大熵矩阵法估计出的双边头寸数据,对系统性风险进行分析[14]。王明亮等使用矩阵法对三种不同网络结构类型的银行市场进行研究,比较不同冲击对风险传染效应的影响[15]。王辉等考虑到房地产企业对银行的影响,运用扩展矩阵法对我国房地产行业与银行业系统性风险的传染进行了测度[16]。

综上,运用矩阵网络法分析银行间市场系统性风险的文献大多考虑的是信用违约冲击,或是信用违约与流动性的联合冲击,并未考虑外部冲击的影响,这种做法会低估银行市场的系统性风险。同时已有文献多从横向网络角度对单年度的银行市场数据进行分析模拟测算,并未通过矩阵网络分析法从纵向时间角度比较系统性风险的变化趋势。基于此,本文对模型进行优化,综合考虑内外部联合冲击,并使用该模型通过矩阵网络分析法和阈值分析法对2008—2015 年上市银行间市场系统性风险的变化趋势进行了研究与比较。

二、模型方法与传染理论机制

(一)模型方法

矩阵网络分析法的核心思想是假定一家银行或金融机构由于受到异质性冲击而倒闭,通过金融机构之间的直接相互关联性,追踪倒闭事件对其他银行或金融机构所带来的冲击,进而判断异质性初始冲击对当前整个金融体系网络可能造成的损失。将各个银行视为网络的节点,将金融机构之间相互的资产负债关系作为网络的连边,网络分析法能够形象直观地刻画出金融系统相互的内在关联。假定银行网络系统中共有N 家银行(N>2),这些银行由于同业市场的相互拆借关系存在复杂的资产负债关系,将这种关系用一个N*N 的矩阵X 来表示,形式如下:

其中xij表示资金从银行i流向银行j,也即i银行拥有的j 银行的债权,并且定义ai表示i银行流向其他银行的资金总和,即i 银行拥有的其他银行的债权总和,lj表示其他银行流入到j 银行的资金总和,即其他银行所拥有的j银行的债权总和。本文假定网络结构为完全连接网络,然后充分利用已知信息,选择一个可用分布来描述不确定性。

具体实现为假定各家银行的风险暴露头寸的概率分布相互独立。采用适当的标准化,将债权a 与债务l作为边际分布函数f(a)和f(l)的实现值,而矩阵X 为分布函数f(a,l)的实现值。如果f(a)和f(l)相互独立,则得到矩阵X,且使得假定的完全连接网络的xij=ai×lj条件得到满足。

由于银行自身不会对自己拆借,所以令xii=0,以此条件修正矩阵。修正后的新矩阵X*的分布偏离了先验矩阵X,为满足条件,对矩阵X*进行修正,在已知信息条件下使其分布与先验分布矩阵X 最接近,即满足最小交叉熵原理。因此,X*的求解等同于公式(2)的求解:

根据RAS最优化算法,通过lingo软件编程来求解得到银行间市场的双边头寸数据。

(二)传染理论机制

1.假设前提

矩阵网络分析法对于银行间市场系统性风险评估的机制包含如下几个重要的假设前提:(1)风险传染的源头是单家银行面临异质性风险冲击而破产倒闭;(2)破产的标准是银行网络体系中的银行由于受到已破产银行的相关风险冲击而产生的损失额度超过自身的核心资本规模;(3)违约损失率、资产收回比率、资产减值比率、核心资本调减比例这四个参数对于不同的银行、不同的风险传染轮次都是恒定不变的;(4)忽略金融安全网因素,不考虑有关部门能够给予特定的银行机构相关救助或隐形担保;(5)在整个风险传染过程中,银行机构不允许通过发行新股弥补银行间冲击因素导致的损失;(6)各家银行的银行间债务规模在整个风险传染的过程中是不变的。

2.内部冲击下的传染

假设银行j因异质性风险冲击破产倒闭,则触发第一轮传染,银行i持有银行j的资产数量为xij,则银行j的倒闭会使其债权银行i的资产损失θxij,该损失部分也称为信用违约损失。

由于银行破产会导致货币市场和资本市场的流动性加剧恶化,因此,银行往往不能对从破产银行借入的全部资金进行再融资,为恢复银行资产负债表的平衡,弥补流动性短缺,银行需要出售部分金融资产,并由此引发资产的减价出售。设危机银行j收回租借给银行i 的资金比例为p,在银行i 重置资产的过程中,其资产以一个折扣价减值交易,设资产减值比例为d,即银行i 被迫卖出账面价值为(1+d)pxji的金融资产来弥补pxji的资金短缺。

综上,当银行j倒闭且满足θxij+dpxji>ci时,银行i面临倒闭。在接下来的第二轮传染中,第一轮中所倒闭的银行也会作用于其他银行,银行后一轮倒闭发生的损失累计了第一轮银行的损失。依此类推,一家银行的倒闭会通过同业市场资产负债的关联传染给更多的银行,这便是风险传染的多米诺骨牌效应。这种传染可能会持续n 轮,直至整个银行网络系统内没有银行倒闭为止。

3.内外部联合冲击下的传染

信用违约及流动性冲击都属于银行同业市场的内部冲击,以往的研究如马君潞、高国华等仅侧重于对同业市场内部冲击的参数进行分析,而忽略了同业市场外部冲击所产生的影响,这样会低估银行同业市场的系统性风险。因为银行市场处于一国宏观经济体系下,它不可避免地受到来自国家宏观经济因素的影响,所以各家银行所遭受的冲击远远大于同业市场内部的冲击。并且当假定一家银行破产时,此时破产的冲击不仅仅局限于银行同业市场中的信用违约冲击和流动性冲击,还会通过表外资产负债、支付系统与证券清算系统等渠道向其他银行扩散,由破产所产生的恐慌心理也可能会导致银行挤兑的发生,加速银行资本金的消耗,因此可以把这种来自同业市场内部以外的冲击定义为外部风险冲击。由于外部冲击会增加所有银行的资本金消耗,因此,各单家银行的资本金在其他条件不变的情况下要拿出一部分用于应对上述新增的风险冲击。对加入外部风险冲击后的传染模拟进行以下假定:在假设单家银行因异质性风险冲击倒闭而其他条件不变的情况下,对其余银行的资本金水平进行调减,假设调减比例为w。因此,当银行j 破产时,如果θxij+dpxji>ci(1-w),银行i 面临破产倒闭。依次进行风险传导分析,即可评估同业拆借市场在内外部联合共同冲击作用下受到的传染效应。

三、我国上市银行间市场风险传染实证分析

(一)数据选取与处理

本文收集了16 家上市银行2008 年至2014 年的年报信息与2015 年中报的信息,获取了各个上市银行公开披露的资产负债表的相关数据①数据来源于万得、中国货币网。。同业拆借市场中各家银行的资产对应于年报资产负债表中拆放同业和存放同业款项之和,负债对应于年报资产负债表中同业拆放和同业存放款项之和。由于没有包含我国金融市场上所有银行的数据,为保证银行间资产负债表关系的平衡性,即总的银行间资产应等于总的银行间负债,本文在模拟和计算时引入一个其它金融机构作为平衡项,通过Matlab2014a编程计算得到完全市场条件下上市银行间市场交易的拆借矩阵。

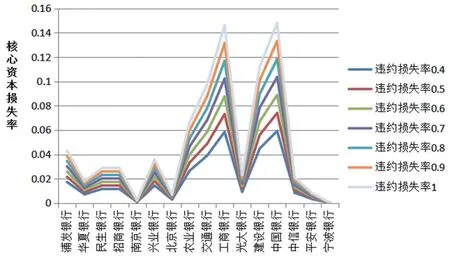

(二)只考虑信用违约冲击下的传染分析

本文用上市银行2008 年的年报数据模拟16 家银行单独倒闭导致银行间负债违约而引起的传染效应。结果表明,在信用违约风险冲击下,上市银行间不会引发破产风险传染,不论信用违约损失率取何值,任一银行的破产都不会引发其他银行的破产倒闭。但是信用违约损失率的提高会导致上市银行体系的核心资本损失率不断攀升,增加上市银行间市场的系统性风险。

图1 信用违约冲击下各银行倒闭造成的系统核心资本损失率

信用违约冲击下,各银行倒闭导致的系统核心资本损失情况如图1 所示,信用违约损失率越高冲击就越大,银行体系的损失水平也越高。并且相对于股份制银行和地方城市银行,国有银行的倒闭对上市银行的冲击更大,其中,中国银行与工商银行倒闭所造成的核心资本损失值远高于其他银行倒闭所产生的影响。

(三)信用违约与流动性冲击下的传染分析

在流动性冲击下,破产银行将会对拆出资金进行部分收回,为恢复资产负债表的平衡,受波及银行通常需要降价出售部分资产。因此,为避免低估银行同业市场的系统性风险,本文加入了危机时的流动性冲击这一因素。研究信用违约和流动性冲击共同影响下的风险传染效应,更符合实际情况。

参数设定方面,为对流动性冲击进行研究,需要固定信用违约冲击的规模,做好风险管控,θ 的取值应选取最不利、最有可能产生破产风险传染效应的情况。由前文可知,违约损失率与银行系统损失水平成正比,故取θ=1。在此基础上,加入流动性冲击后的模拟结果如图2与表1所示。

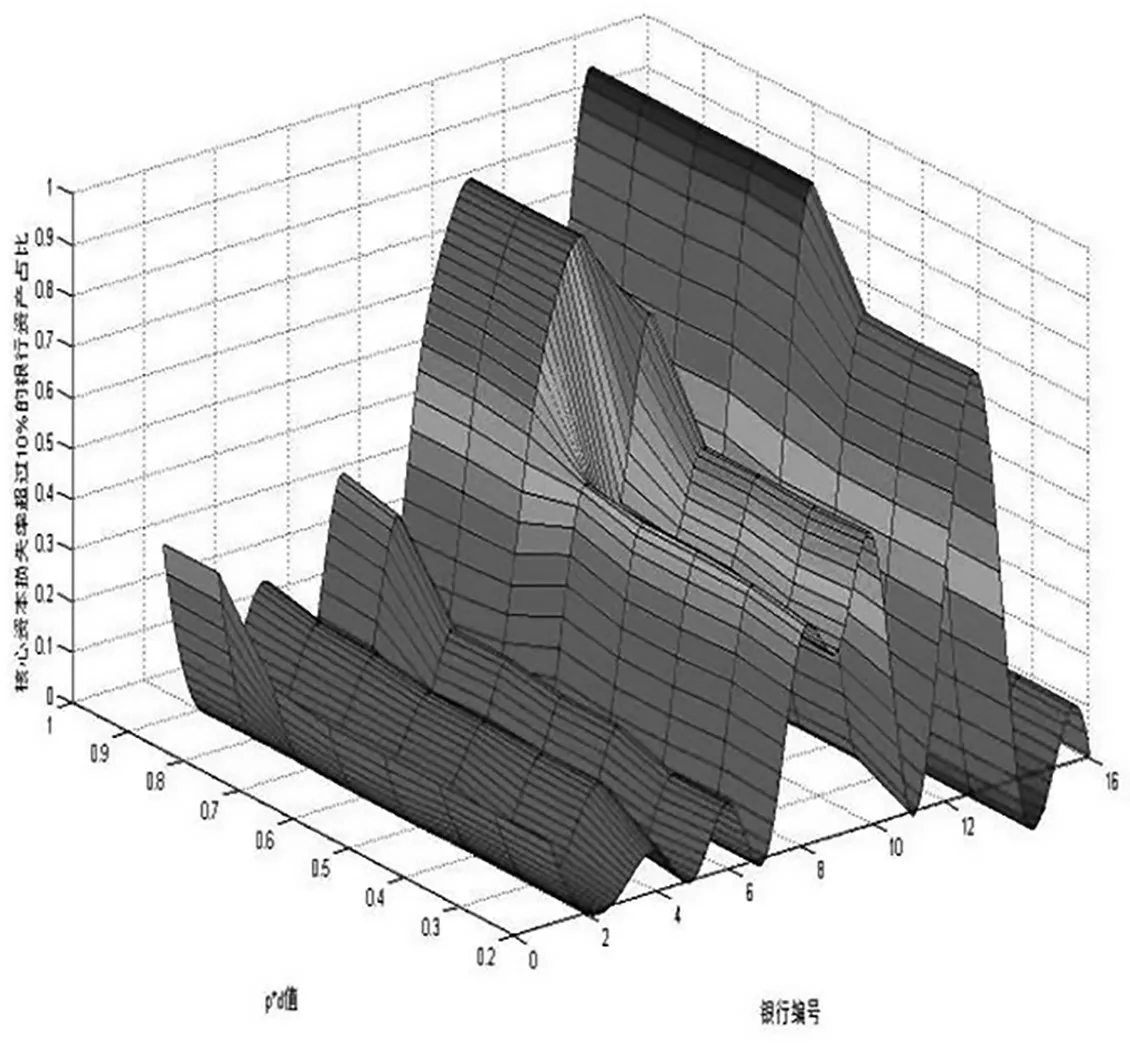

图2 核心资本损失率超过10%的银行资产占比分布

表1 破产风险传染模拟结果

从图2和表1中得到的主要结论包括:第一,p*d决定流动性冲击的规模,资产收回比率p 与资产减值比率d 的提高会增加受波及银行的核心资本损失量,增加上市银行间市场的系统性风险。参数值为0.7 时,将会产生多米诺骨牌破产风险传染效应,爆发银行倒闭风险。第二,中国银行为我国上市银行间市场的系统核心银行,这与马君潞的研究结果相同,中国银行破产所产生的冲击最大、影响面最广,风险传染破坏规模与p*d值成正比。

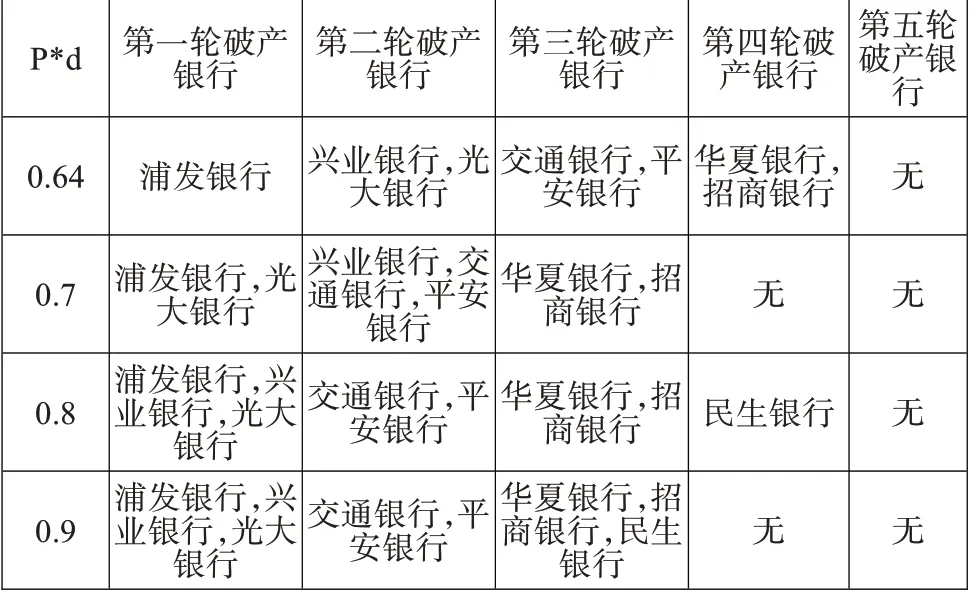

表2 不同条件下中国银行倒闭引发的破产风险传染

由上文可知仅有中国银行的倒闭会导致破产风险传染,故单独对不同参数下中国银行受异质性冲击倒闭产生的传染进行研究,结果如表2所示。表2显示了引发破产风险传染的参数情形与具体传染路径,从中可知,第一,多米诺骨牌效应在风险传染过程中确实存在,即便在第一轮只倒闭一家受影响银行的情况下,多轮之后,仍有较多银行受影响而破产倒闭。第二,资产回收率与资产减值比率的提高,不仅会增加银行倒闭的数目,还会降低第一轮传染银行倒闭的门槛,增加第一轮倒闭的银行数,加剧风险传染效应。

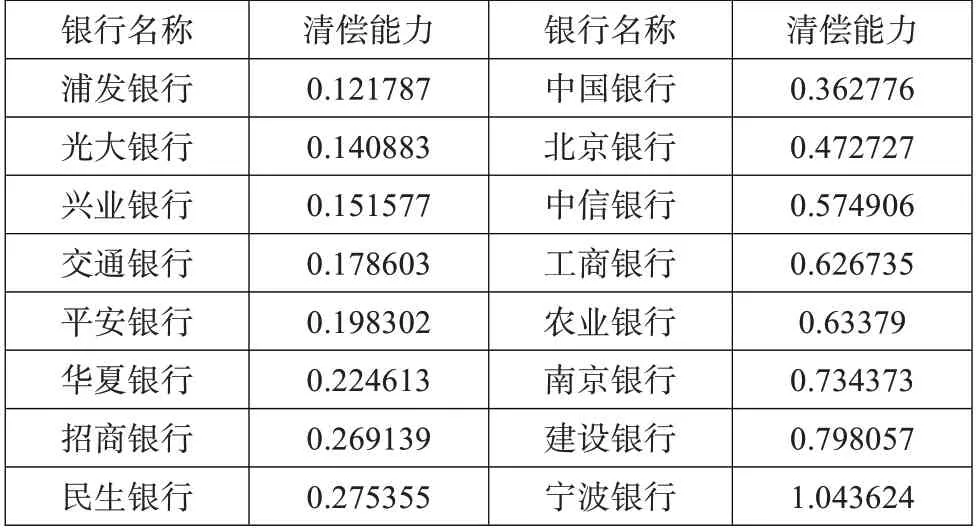

表3 各银行清偿能力排序

表3 为各银行清偿能力的大小值及排序情况。结合表2 可以发现,易受银行破产风险传染影响而倒闭的都是清偿能力较低的银行,且清偿能力越低的银行,越易在首轮传染中倒闭,清偿能力较高的银行则能在破产风险传染中平稳度过危机。可见,银行清偿能力是银行体系能够维持稳定的重要指标,提高清偿能力能有效降低系统性风险,防止发生多米诺骨牌破产风险传染现象。

(四)内外部联合冲击的传染效应分析

如上文所述,信用违约与流动性冲击都是银行同业市场的内部冲击,银行的核心资本不仅仅要面对来自同业市场内部所产生的信用违约冲击与流动性冲击,还需要应对外部冲击。忽略宏观经济因素、国家政策、国际金融形势、银行间其他风险传染渠道对银行系统所产生的外部冲击的影响会低估系统性风险。外部冲击的加入,会加大银行资本金的消耗。由于外部冲击较为复杂,量化较为困难,故本文的处理方式是,根据不同情形对所有银行的核心资本水平进行调整。模拟办法为:在此设置三种情形,分别为极其恶劣的外部条件、较为严峻的外部条件、略微宽松的外部条件,这三种情形所带来的强、中、弱三种外部冲击相当于单家银行的核心资本规模调减50%、30%、10%。

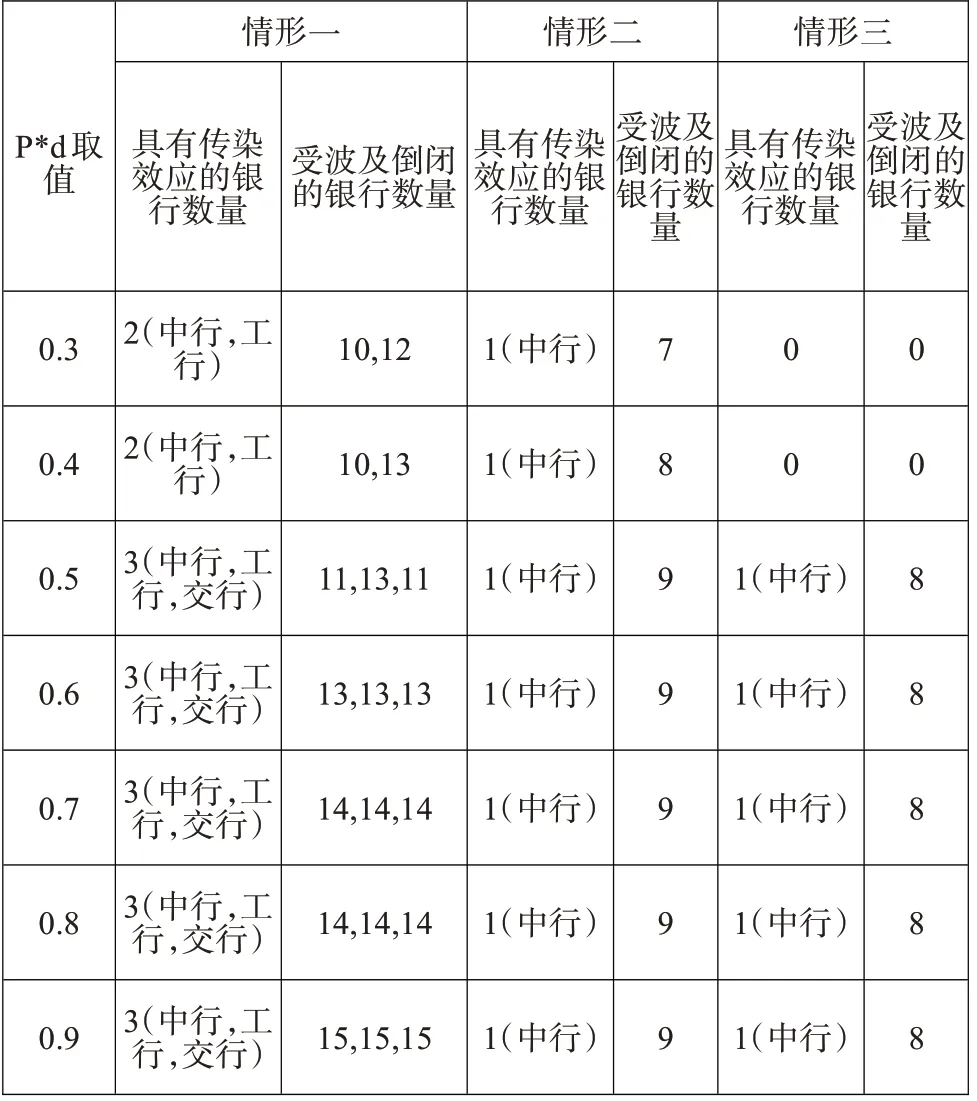

表4 加入外部冲击后的模拟结果

表4 是加入外部冲击后的模拟结果,情形一、情形二、情形三分别代表银行核心资本规模调减50%、30%、10%。从中可知,考虑外部冲击后同业市场系统性风险增加。外部冲击的加入不仅降低了爆发破产风险传染的门槛,加剧了整个银行业的损失,还致使更多银行遭受影响破产倒闭,增加了系统性风险。在极端的情形一中,具有传染效应的银行从中国银行扩变为中国银行、工商银行、交通银行。外部环境极度恶化的情况下,传染源银行将增加,传染破坏力增强,整个上市银行系统将面临崩溃。

四、我国上市银行间市场系统性风险变化趋势

在这几年间,银行间同业市场逐步完善,参与主体不断丰富,交易量迅猛增长,且各家银行的核心资本充足率不断提高,这些因素的改变都使得银行在应对突发冲击时能更加稳健。为具体探讨我国上市银行间市场系统性风险的变化趋势,本文应用前文的方法对2008—2015 年间我国上市银行间的同业数据进行了建模模拟。在模拟过程中,为了不低估系统性风险,结合信用违约冲击、流动性冲击以及外部冲击来模拟各家银行倒闭时所产生的传染效应。

探究上市银行间市场系统性风险变化的趋势,应保持相应参数合理且恒定不变。在此,借鉴鲍勤[17]的方法设定信用违约冲击的参数θ=0.7,流动性冲击的参数借鉴高国华、廖为鼎[18]的设定方法,取p=50%,d=65%,外部冲击的参数设定成情形三的形式,即对银行核心资本规模削减10%,测定结果如下表所示:

表5 2008—2015年我国上市银行间市场系统性风险比较

对系统性风险的测度与比较可以从每年任一银行倒闭对系统造成的核心资本损失率以及当年系统重要性银行倒闭对系统的冲击程度来衡量。从表5可知,我国上市银行间市场系统性风险较低,在正常参数水平下,任何时间任一银行倒闭都不足以引发破产风险传染效应。另外,系统性风险呈现出先降低后升高再降低的变化趋势,其中2011年与2012年我国上市银行间市场系统性风险达到最高峰,中国银行破产造成的系统核心资本损失率超过了25%。这种变化趋势与银行同业业务规模增速和核心资本规模增速有关,当同业业务规模增速过快而核心资本增速滞后时,核心资本存量与同业拆借量的差距缩小,一旦任一银行破产,银行系统的核心资本损失率将上升,系统性风险也将随之上升。最后,2015年工商银行替代中国银行成为系统核心银行,其倒闭所产生的影响最大。

综上,虽然我国单家银行的倒闭会使银行系统核心资本有一定损失,但不会对整个系统造成太大冲击,除非在较高资金收回比率、资产减值比率、违约损失率以及较恶劣的外部环境下才会引发多米诺骨牌效应,产生破产风险传染。

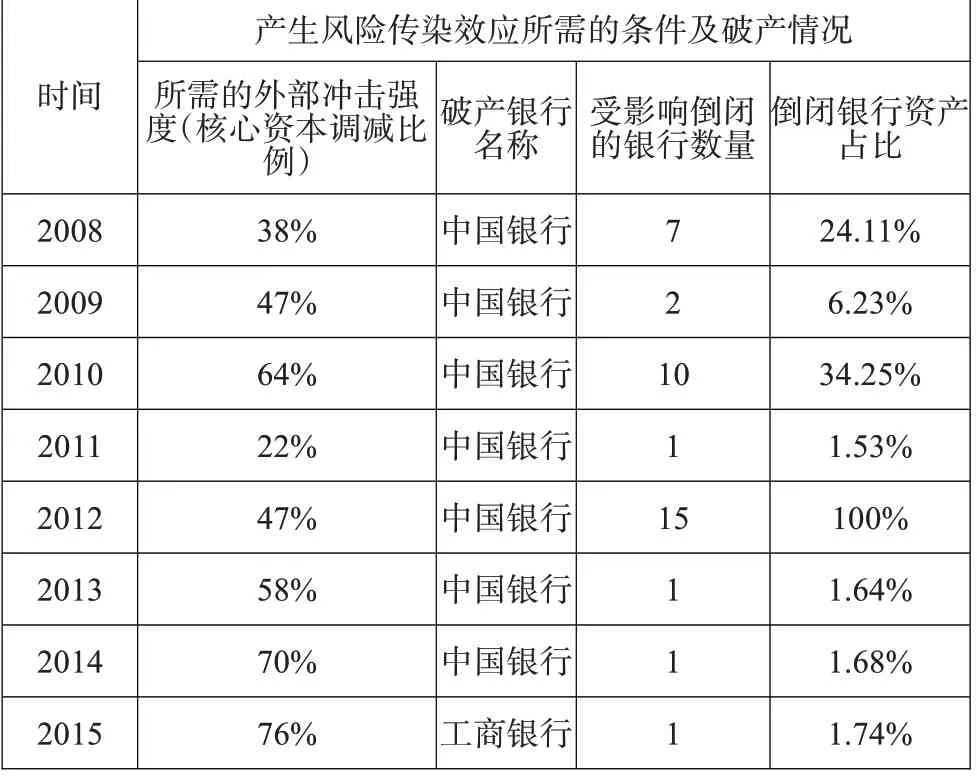

表6 破产风险传染阈值与传染的模拟结果

表6 通过动态调整外部风险强度来探究产生破产风险传染所需要的核心资本调减比例。破产风险传染阈值指当下银行系统网络结构产生破产风险传染所需要的最小外部冲击强度值。从表中可知,(1)结果与表5相符,2011与2012年系统性风险较大,其中2011 年破产风险传染阈值最低,2012 年破产风险传染强度最强。破产风险阈值整体上先增大后减小再增大,即系统性风险先减小后增大再减小。由于2013-2015 年我国银行资本增长率快速上升,银行资本实力增速超过同业风险敞口规模增速,资本储备增多,银行清偿能力增强,故破产风险传染阈值较高,传染强度较低,系统性风险较小。(2)完全连接网络结构一方面能分散风险,另一方面也会加速风险传染。数据表明一旦外部冲击达到阈值,风险会在完全网络结构中传染,导致多家银行受影响破产倒闭。外部冲击较小时,完全连接网络结构则能有效分散风险,故引发破产风险传染所需的外部冲击阈值普遍较高。具体阈值大小和传染强度与当年银行业务数据量与业务结构有关。

五、结论

文章基于中国上市银行的资产负债表结构,模拟研究单个银行破产导致的信用违约冲击、流动性冲击、外部冲击在不同参数水平下对上市银行系统的影响,以此比较近年来我国上市银行间市场系统性风险的变化趋势,测度破产风险传染阈值。研究表明:(1)信用违约冲击、流动性冲击、外部冲击的强度决定银行间市场系统性风险的大小。其中,信用违约损失率、资产收回比率、资产减值比率与系统性风险成正比,外部冲击的增强则会进一步放大传染效应,导致银行体系的损失水平上升,增加传染源银行,进而增加系统性风险。(2)相对于股份制银行与城市银行,国有银行破产给系统带来的冲击强度较大,且在外部冲击强度大时易成为传染源银行,其中当属中国银行与工商银行最为突出。2008 年以来,中国银行一直是银行网络系统中的核心银行,工商银行在2015 年取代其地位成为系统核心银行。清偿能力低的银行易受风险传染倒闭,提高银行清偿能力能有效降低系统性风险,防止发生多米诺骨牌破产风险传染现象。(3)完全连接网络结构既能分散风险,也会加速风险传染,在此网络结构下我国银行间市场体现出脆弱稳健性。由于在中心—边缘网络中银行间资产负债头寸的分布更多集中在少数金融机构中,因而系统性风险较大。相比于完全连接网络,中心—边缘网络中重要性机构的倒闭将大幅度提高系统的核心资本损失水平。(4)正常水平恒定参数分析下,任何时间任一银行倒闭都不足以引发破产风险传染效应,系统性风险较低。2011 年与2012年系统性风险较大,系统性风险整体呈现出先减小后增大再减小的变化趋势。(5)阈值法分析下,2011年破产风险传染阈值最低,2012 年破产风险传染强度最强,2013—2015 年破产风险传染阈值较高,且传染强度较低,系统性风险较小。

虽然总体来看,我国上市银行间市场系统性风险较小,单家银行的倒闭不足以引发破产风险传染,但当违约损失率、资产收回比率以及资产减值比率较高时,系统核心银行的倒闭就有可能引发破产风险传染,造成多家银行相继倒闭。外部环境的恶化则会放大传染效应,增加传染源银行,大幅度增加系统性风险。因此,即便目前我国银行出现倒闭问题进而导致金融体系爆发系统性危机的概率较小,但其潜在风险不可忽视。高速增长的市场规模使得银行间的信用关系更为错综复杂,深入分析银行同业业务风险传染的基本特征与不同因素对系统性风险的影响,对于相关监管单位建立同业业务的风险防范机制具有重要的理论与现实意义。

猜你喜欢

医学食疗与健康(2022年2期)2022-04-23

外语学刊(2021年1期)2021-11-04

初中生学习指导·中考版(2021年2期)2021-09-10

中国新闻周刊(2021年9期)2021-03-29

疯狂英语·新悦读(2020年10期)2020-11-26

意林绘阅读(2019年12期)2019-12-30

小资CHIC!ELEGANCE(2019年29期)2019-09-12

故事作文·低年级(2017年7期)2017-07-20

中国民族民间医药·下半月(2014年2期)2014-09-26

名作欣赏(2014年29期)2014-02-28